Содержание

- Овердрафт по карте Сбербанка

- Что такое овердрафт в Сбербанке?

- Чем отличается овердрафт от кредита?

- Овердрафт для зарплатной карты

- Овердрафт для кредитной карты

- Как оформить овердрафт в Сбербанке?

- Как отключить Овердрафт по карте Сбербанка

- Как подключить овердрафт Сбербанка?

- Как работает «Овердрафт» Сбербанка?

- Условия овердрафта в Сбербанке

- Отличие овердрафта от кредита

- Как подключить?

- Почему клиенты Сбербанка используют овердрафт?

- Как подтвердить платежеспособность?

- Как отключить овердрафт в Сбербанке?

- Овердрафт для кредитной карты Сбербанка

- Как подключить овердрафт в Сбербанке

- Услуга овердрафта и её особенности

- Овердрафт для зарплатной и кредитной карты Сбербанка

- Как подключить овердрафт на карте Сбербанка?

- Овердрафт в Сбербанке

- Как подключить овердрафт в Сбербанке?

- Как воспользоваться овердрафтом Сбербанка?

- Списание за овердрафт в Сбербанке

- Овердрафт для юридических лиц в Сбербанке

- Дебетовая карта с овердрафтом от Сбербанка

- Овердрафт по зарплатной карте Сбербанка

- Как отключить овердрафт Сбербанка?

- Как избежать овердрафта на платежной карте?

- Что представляет собой услуга овердрафт?

- Почему многие хотят отказаться от овердрафта?

- Как отказаться от овердрафта?

- Как отказаться от овердрафта: инструкции

- Что это такое

- Почему некоторые хотят отключить услугу

- Убрать овердрафт

- Овердрафт — что это и на каких картах Сбербанка он доступен

- Как узнать подключён ли овердрафт на карте или нет?

- Как подключить услугу овердрафта

- Выводы

Овердрафт по карте Сбербанка

Овердрафт – это превышение лимита денежных средств на дебетовой карте, доступных к использованию в настоящий момент. Объяснить, что такое овердрафт в Сбербанке можно на следующем примере: на вашей пластиковой карте 1000 рублей, а в магазине вам приглянулся товар стоимостью 1400 рублей. Вы можете расплатиться вашей картой или снять 1400 рублей и приобрести желанный товар, если вам доступна услуга овердрафт. Смысл состоит в том, что вы берете у Сбербанка небольшой займ под проценты, которые обязуетесь вернуть в течение определенного времени.

Услугу овердрафт можно подключить к дебетовой карте (в редких случаях к кредитной карте). Ею могут воспользоваться владельцы всех классических, золотых, платиновых, премиальных, а также молодежных пластиковых карт платежных систем Visa или MasterCard.

Что такое овердрафт в Сбербанке?

В момент введения данной услуги она была доступна только для юридических лиц. Овердрафт вводился с целью обеспечения постоянного потока денежных оборотов компаний, которые в случае отсутствия денег на счету в текущий момент могли воспользоваться заемными деньгами, после чего при поступлении денег на счет нужная сумма списывалась автоматически.

ВАЖНО: по условиям банка, при пользовании овердрафтом банк имеет право на безакцептное списание платы с карты клиента в счет погашения задолженности. Это означает, что списание средств происходит автоматически, не зависимо от желания или нежелания владельца денежных средств.

Сегодня овердрафт доступен и для физических лиц. В зависимости от ситуации услуга подключается к карте автоматически, либо по письменному заявлению ее владельца.

- Лимит овердрафта устанавливается банком для каждого клиента индивидуально на основе полученных о нем данных (размер доходов, регулярность денежных оборотов по карте и так далее).

- Сумма составляет от 1000 до 30 000 рублей для физических лиц, от 100 тысяч до 300 тысяч рублей – для юридических лиц.

- Процентная ставка – 18% годовых, если счет рублевый, 16% – если счет валютный.

- Срок предоставления – 12 месяцев. То есть определенный лимит устанавливается сроком на 1 год, и в течение этого времени вы можете время от времени пользоваться денежными средствами по овердрафту.

- Срок погашения задолженности – 30 дней. В течение месяца денежные средства, использованные по овердрафту, необходимо вернуть на карту в полном объеме.

- В случае превышения лимита либо просрочки возврата денег сумма задолженности рассчитывается по ставке 36% для рублевого счета, 33% – для валютного счета.

Чем отличается овердрафт от кредита?

Овердрафт схож по некоторым признакам с кредитом, однако имеются существенные отличия этих двух понятий.

- Овердрафт устанавливается как для дебетовых, так и кредитных карт, однако чаще всего им пользуются владельцы дебетовых счетов.

- Лимиты на овердрафт существенно ниже, чем кредитные лимиты.

- Получить доступ к овердрафту значительно проще, условия более лояльные, чем при выдаче кредита.

- Процентная ставка за пользование заемными средствами составляет 18%.

- Срок погашения – обязательно в течение 30 дней, иначе начинают действовать санкции.

- Объем погашения – обязательно в полном объеме, а не частями, как при пользовании кредитом.

- При нарушении условий пользования и возврата долга – перерасчет производится по повышенной ставке – 36%, причем с первого дня пользования деньгами, а не с момента начала просрочки.

Мнение эксперта Анастасия Яковлева Банковский кредитный эксперт Подать заявку Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Овердрафт для зарплатной карты

Владельцам зарплатных карт Сбербанк охотно предоставляет возможность пользования денежными средствами по овердрафту, поскольку они считаются благонадежными клиентами с подтвержденной платежеспособностью, ведь ежемесячное поступление денег на карту гарантирует своевременный возврат задолженности.

Лимит на овердрафт в данном случае устанавливается банком исходя из количества и суммы денежных поступлений. Лимит не может быть больше среднемесячной заработной платы. Сбербанк чаще всего устанавливает лимит в размере 50% от заработной платы клиента.

При поступлении аванса и зарплаты на карту, в первую очередь производится списание платы в счет погашения задолженности по овердрафту.

Овердрафт для кредитной карты

Целесообразность использования овердрафта на кредитной карте каждый клиент решает сам для себя, ведь средства итак заимствуются у банка под проценты, но предоставление такой услуги возможно. Ситуации бывают разные, и деньги могут понадобиться срочно, а кредитный лимит исчерпан, и взять их просто неоткуда, тогда овердрафт по кредитной карте поможет выйти из положения.

Владельцам кредитных карт овердрафт предоставляется при подтверждении платежеспособности. На положительное решение банка также влияют дополнительные подтвержденные источники доходов, наличие других дебетовых карт или наличие открытого дебетового счета, что является гарантом возврата долга.

Как оформить овердрафт в Сбербанке?

Для оформления овердрафта необходимо иметь дебетовую карту Сбербанка (для физических лиц) либо расчетный счет (для юридических лиц). На основе данных о денежных оборотах по карте или счету, а также предоставленных иных документов, подтверждающих платежеспособность клиента, банк принимает решение о сумме лимита.

Как оформить услугу юридическому лицу

Для оформления необходимо посетить отделение Сбербанка и предоставить следующий пакет документов:

- заявление на подключение услуги;

- заполненная анкета заемщика (а также поручителя);

- правоустанавливающие документы на организацию;

- финансовые документы для подтверждения доходов.

Как оформить услугу в Сбербанке физическому лицу

- при получении карты. Чаще всего при оформлении карты можно подключить услугу овердрафт. Для этого в договоре в графе «Овердрафт/Желаемая сумма лимита» необходимо будет поставить галочку и указать сумму;

- подать заявление в отделении банка. Если картой пользуетесь давно, а о подключении услуги овердрафт задумались только сейчас, можно прийти в отделение банка и написать соответствующее заявление. Предоставить нужно будет паспорт и документ, подтверждающий ваши доходы (чаще всего это справка 2-НДФЛ с места работы за последние 6 месяцев);

- через Сбербанк Онлайн. Данный способ недоступен физическим лицам, его могут использовать только корпоративные клиенты. Если у вас подключен интернет-банк, то подключить услугу овердрафт можно в личном кабинете через интернет.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом? ДаНет

Как отключить Овердрафт по карте Сбербанка

Услуга имеет свою специфику и не всегда понятна и полезна держателям различных карт. Кто-то не может устоять перед соблазном потратить доступные средства, кто-то испытывает дискомфорт при анализе своих счетов (при одобренном лимите в графе доступной суммы указывается цифра с учетом средств, предоставляемых для использования по овердрафту), а кто-то уже попадал в неприятную ситуацию из-за неполного понимания системы. Поэтому, многие клиенты задаются вопросом, как отключить овердрафт.

Во-первых, нужно хорошо все обдумать и решить, нужен ли вам овердрафт еще при получении карты. В момент оформления карты проще всего отказаться от услуги, поставив «0» в графе, где должна указываться сумма лимита по овердрафту.

Во-вторых, если услуга была подключена, отключить ее можно, только написав соответствующее заявление в отделении Сбербанка.

Таким образом, услуга овердрафт по карте Сбербанка дает возможность использовать денежные средства, которых у вас нет на текущий момент. Через определенный срок их нужно вернуть в полном объеме. Условия предоставления не всегда выгодны. Однако, подключив овердрафт к своей карте, клиент всегда может рассчитывать на определенный резерв денежных средств в непредвиденных ситуациях.

Как подключить овердрафт Сбербанка?

Овердрафт простыми словами означает перерасход. Это кредит, доступный для клиентов-держателей пластиковых карт. Клиенты «Сбербанка» тоже могут воспользоваться его заемными средствами, причем часто эта услуга подключается им автоматически. Как снимать деньги с овердрафта и когда возвращать их банку?

Как работает «Овердрафт» Сбербанка?

Допустим, что человеку были перечислены деньги на карту в Сбербанке в размере 20000 рублей. Эти деньги он планировал потратить на приобретение бытовой техники. В магазине ему озвучили сумму в 25000 рублей, что на 5 тысяч больше, чем есть у него на карте.

Чтобы совершить покупку, банк может предложить услугу овердрафта – перерасхода денег выше того, что есть у клиента за счет средств банка. Пусть размер займа будет равен 5000 рублей. Тогда можно смело совершить покупку на 25 тысяч рублей, из которых 20000 рублей – собственные деньги, а 5000 рублей – деньги банка. Весь лимит кредита по этому примеру был исчерпан.

Чтобы восстановить лимит, человеку нужно вернуть все 5000 рублей, положив их на карту. Сделать это можно в любой момент, даже в момент покупки техники. Сразу после возвращения займа, тот сразу становится доступным и человек снова может взять у банка взаймы 5000 рублей.

Если из этих денег потратить не всю сумму, то остальные деньги можно потратить в следующий раз или же вернуть часть денег, которая уже была взята, а в следующий раз потратить полную сумму. Если человек не возвращает заем, значит, в момент любого поступления денег на карту банк автоматически вычтет из поступившей суммы свои деньги.

Условия овердрафта в Сбербанке

Перерасход в Сбербанке подключается при подписании договора на оказание банковских услуг или после оформления заявки. Банк устанавливает предел для снятия денег для физических лиц в размере до 30000 рублей. Он не имеет права по умолчанию увеличивать лимит перерасхода к зарплатной карте.

За пользованием займом банк берет проценты. Их размер может отличаться в зависимости от того, в какой валюте человек берет средства. Если клиент хочет увеличить лимит займа, тогда автоматически банк увеличит и размер процентов по новым цифрам. Если человек использует заем в размере 100%, то погасить задолженность он должен до конца следующего месяца.

Отличие овердрафта от кредита

Схожесть между этими понятиями очевидна – в обоих случаях человек берет заем в банке, но разница в том, что:

- Овердрафт часто подключается с инициативы банка, а кредитная карта выдается только после одобрения заявления клиента.

- Получая и отдавая деньги по овердрафту, человек может повторно брать заем, а если оформлять кредит, то повторно воспользоваться деньгами уже не получится (придется оформлять новый заем).

- Размер кредита обычно выше.

- Овердрафт погашается в полном объеме, а кредит гасится на протяжении всего срока действия договора.

- По овердрафту человеку не нужны никакие обязательства, а по кредиту (особенно если он берется в крупном размере) банк требует залог или же поручителя.

- Переплата по кредиту всегда меньше (процент меньше).

Как подключить?

Есть несколько вариантов:

- Авторизовать услугу при получении пластиковой карты. При подписании договора нужно поставить галочку на графе, где говорится об овердрафте, а также указать желаемую сумму займа.

- Обратиться в банк. Если на текущей банковской карте нет такой услуги, тогда можно открыть ее в любой момент.

- Активизировать услугу через интернет.

Можно оформить услугу перерасхода средств на дебетовой, зарплатной карте. Есть еще такое понятие, как технический овердрафт – когда банк устанавливает клиенту такой лимит кредитования, который нужен ему для оформления платежа.

Почему клиенты Сбербанка используют овердрафт?

К этому способу займа денег люди обращаются по следующим причинам:

- В любой момент можно занять недостающую сумму;

- Снимать деньги с карты, где есть перерасход средств можно сколько угодно (в пределах лимита);

- Не нужно объяснять в банке, куда клиент хочет потратить деньги, на какие цели;

- Если лицо не пользуется овердрафтом, то банк не начисляет ему проценты;

- Простое подключение – не нужно привлекать поручителей или предоставлять залог;

- От услуги можно отказаться в любой момент, заранее погасив сумму задолженности.

Как подтвердить платежеспособность?

Сбербанк должен удостовериться в том, что клиент сможет погашать овердрафт. Для этого он должен запросить от клиента такие документы:

- Справку о заработной плате на текущем месте работы;

- Финансовые документы о расходах (для юридических лиц);

- Депозитный договор.

Как оформить овердрафт юридическому лицу в Сбербанке?

Услугой кратковременных заемных средств банка часто пользуются предприятия, организации, когда на счету ИП или юридического лица недостаточно денег. Сбербанк подключает услугу для фирм в том случае, если будет удостоверен в том, что на счету компании наблюдается миграция средств. Для этого нужно:

- Пойти в обслуживающее отделение с письменным заявлением на подключение.

- Предоставить финансовые и учредительные документы предприятия.

- Получить одобрение по заявке и подтверждение сотрудником банка того, что услуга перерасхода была подключена.

Как оформить услугу физическому лицу в Сбербанке?

Она подключается автоматически при получении карты. Если же у человека есть такая карта, но нет услуги перерасхода, тогда он может подключить ее, обратившись с письменным заявлением, паспортом и справкой о доходах в отделение Сбербанка.

Как пользоваться овердрафтом Сбербанка?

Подключая эту услугу нужно понимать, что пользоваться заемными деньгами можно в любое время, за один раз можно использовать весь предоставленный лимит либо часть денег. Их можно обналичивать или использовать их в качестве безналичного расчета. Пользоваться займом можно тогда, когда на карте уже закончились собственные средства.

Как узнать размер процента?

- В договоре обязательно должна быть указана процентная ставка;

- Обратиться в банк и узнать интересующую информацию;

- Через интернет-банкинг.

Для физических лиц процент составляет 18% со взятой суммы в рублях. Если человек берет заемные средства в долларах, тогда он может рассчитывать на 16% годовых. Если клиент желает увеличить лимит, то он должен понимать, что тогда будет увеличен и процент.

Как отключить овердрафт в Сбербанке?

Несмотря на то что с помощью этой услуги можно произвести оплату недостающих средств, многие клиенты банка хотят отказаться от нее. Люди не хотят уходить в долговые обязательства, платить немалые проценты, ведь наличие услуги по перерасходу средств всегда является соблазном для людей.

Чтобы исключить всякую возможность использования заемных средств Сбербанка, необходимо указать нулевой кредитный лимит по карте в момент ее получения. Если клиент пользуется картой уже давно и перерасход был подключен изначально, то отключить его непросто. В онлайн режиме сделать этого нельзя. Нужно обращтиться лично в банк или написать письмо о том, что есть желание отключить услугу.

Овердрафт для зарплатной карты Сбербанка

Банковские сотрудники обычно подключают услугу при выдаче зарплатной карты с соблюдением таких условий:

- Обязательно быть клиентом Сбербанка;

- Регулярно получать зарплату на карту;

- При увольнении услуга отключается автоматически.

Размер займа для физических лиц меньше, чем для фирм и компаний.

Овердрафт для кредитной карты Сбербанка

Воспользоваться таким видом кредитования могут вкладчики банка, у которых имеется депозит. И если человеку вдруг срочно нужны будут деньги, то ему не нужно будет расторгать депозитный договор, а достаточно будет воспользоваться овердрафтом.

Подключение услуги перерасхода – это возможность в любой момент воспользоваться деньгами банка, чтобы произвести оплату за покупку каких-то товаров, предоставление услуг и т. д. Клиент может использовать как все заемные средства сразу, так и часть средств, а погашать задолженность он должен не частями, а полностью.

Как подключить овердрафт в Сбербанке

Под овердрафтом подразумевается краткосрочный кредит на небольшую суммы, который можно получить превысив допустимый лимит использования денежных средств на дебетовой карте. Данная услуга пользуется популярностью у клиентов Сбербанка, так как банк предоставляет овердрафт на выгодных условиях, главный из которых — низкие процентные ставки. В этой статье мы рассмотрим, как подключить овердрафт на зарплатную карту Сбербанка.

Услуга овердрафта и её особенности

На сегодняшний день услуга овердрафта доступна для использования как юридическим, так и физическим лицам. Сбербанк может подключить услуга автоматически, или же по заявлению владельца пластиковой карты. Одна из удобных особенностей овердрафта — возможность настройки услуги быстрого погашения. В этом случае, как только баланс карты будет пополнен, средства автоматически спишутся на погашение использованных средств. Достоинством овердрафта является то, что он может быть подключен почти на все виды карт Сбербанка и вне зависимости от платежной системы (Visa или Mastercard). Исключение составляют карты серии «Аэрофлот», «Подари жизнь», а также Visa и MasterCard Platinum.Также нужно понимать, что за использование заемных средств овердрафта не предусмотрено льготного периода, доступного для кредитных карт Сбербанка. Особенности овердрафта от Сбербанка:

Достоинством овердрафта является то, что он может быть подключен почти на все виды карт Сбербанка и вне зависимости от платежной системы (Visa или Mastercard). Исключение составляют карты серии «Аэрофлот», «Подари жизнь», а также Visa и MasterCard Platinum.Также нужно понимать, что за использование заемных средств овердрафта не предусмотрено льготного периода, доступного для кредитных карт Сбербанка. Особенности овердрафта от Сбербанка:

- Максимальный лимит овердрафта индивидуален для каждого держателя карты, и устанавливается банком в границе 50% от зарплаты;

- Услуга предоставляется сроком на 12 месяцев с процентной ставкой 18%-20% годовых;

- Срок погашения задолженности составляет 30 дней. В заданный срок клиент обязан возвратить деньги, полученные в кредит, обратно на карту;

- Если доступный лимит был превышен,а или за отведенный 30-дневный срок деньги небыли возвращены, то процентная ставка возврастает до 36%.

Важно: пока овердрафт на зраплатной карте не будет полностью погашен, переведенные на карту деньги, отводятся на его погашение вне зависимости от того, какое назначение выбрал отправитель. к содержанию

Овердрафт для зарплатной и кредитной карты Сбербанка

Как было упомянуто ранее, Сбербанк предоставляет услугу овердрафта, почти на все виды сбербанковских карт. Если клиент является держателем зарплатной карты, то он может рассчитывать на быстрое подключение услуги, так как Сбербанк имеет все данные о платежеспособностьи владельца карты. Максимальный лимит рассчитывается банком исходя из заработной платы и не может превышать ее максимальную сумму. По умолчанию Сбербанк устанавливает границу в размере 50% от зарплаты. Держатели кредитных карт также могут рассчитывать на услугу овердрафта, но ее подключение не целесообразно, так как владение данной карты подразумевает использование заемных средств под процентную ставку, установленную Сбербанком.Наличие данной услуги на кредитной карте может быть полезно в том случае, если кредитный лимит был исчерпан, а для оплаты нехватает определенной суммы. Держатели кредитных карт, могут рассчитывать на подключение овердрафта, только в том случае, если подтвердили свою платежеспособность. Важной составляющей положительного решения Сбербанка является наличие дебетовой карты или счета, а также подтверждение наличия дополнительного источника дохода.к содержанию

Держатели кредитных карт также могут рассчитывать на услугу овердрафта, но ее подключение не целесообразно, так как владение данной карты подразумевает использование заемных средств под процентную ставку, установленную Сбербанком.Наличие данной услуги на кредитной карте может быть полезно в том случае, если кредитный лимит был исчерпан, а для оплаты нехватает определенной суммы. Держатели кредитных карт, могут рассчитывать на подключение овердрафта, только в том случае, если подтвердили свою платежеспособность. Важной составляющей положительного решения Сбербанка является наличие дебетовой карты или счета, а также подтверждение наличия дополнительного источника дохода.к содержанию

Как подключить овердрафт на карте Сбербанка?

Самый простой способ подключения услуги — обратиться в отделение банка. Если услуга овердрафта открывается на зарплатной карте, платежеспособность будет оценена на основе имеющихся у банка данных.

Автоматическое списание суммы погашения с зарплатной карты делает платежи более удобными и минимизирует возможные просрочки. В отделение банка подаются запрошенные документы по стандартной форме.

Как подключить овердрафт в Сбербанке к зарплатной карте:

- проводится анализ доходов;

- установка необходимой суммы на услуге (напрямую зависит от дохода);

- определение процентной ставки (по обычному кредиту или займу она фиксированная, а по овердрафту может различаться);

- менеджер обозначает срок подключения данной услуги и пополнения средств на карту.

Сервис «Сбербанк Онлайн» используется лишь для управления средств, полученных с овердрафта. Первоначальное его подключение все равно должно проводиться в отделении банка. Используя «Мобильный банк» или «Сбербанк Онлайн», можно контролировать баланс карты, на котором будет указан размер суммы с подключенным овердрафтом. Подключать данную услугу можно на короткое время. Отключение проводится тоже в отделении Сбербанка по аналогичной схеме.к содержанию

Подключать данную услугу можно на короткое время. Отключение проводится тоже в отделении Сбербанка по аналогичной схеме.к содержанию

Овердрафт в Сбербанке

Одно из основных условий овердрафта от Сбербанка – установление определённого лимита по снятию денежных средств. Для физических лиц эта сумма может варьироваться в пределах от 1 до 30 тысяч рублей.

Одно из основных условий овердрафта от Сбербанка – установление определённого лимита по снятию денежных средств. Для физических лиц эта сумма может варьироваться в пределах от 1 до 30 тысяч рублей. В каждом конкретном случае лимит определяется в индивидуальном порядке после оценки финансовых возможностей клиента. Обратите внимание! Без вашего согласия лимит увеличить банк не имеет права!

Кроме того, за возникновение овердрафта Сбербанк будет брать оплату процентов (их размер зависит от валюты карты). Превышение лимита по овердрафту повлечёт за собой увеличение процентов. Долг в полном размере по овердрафту должен погашаться клиентом до конца следующего месяца, после которого он воспользовался средствами.

Как подключить овердрафт в Сбербанке?

Овердрафт может быть подключён в Сбербанке после подписания договора с клиентом на предоставление таких услуг. Оформить овердрафт может только тот клиент, который предоставил банку доказательства своей платежеспособности. В качестве доказательства может служить официальная справка о доходах, оценка оборота денежных средств по карте или же наличие в банке депозита.

Часто Сбербанк предлагает клиентам возможность подключения услуги овердрафта к зарплатной карте.

Как воспользоваться овердрафтом Сбербанка?

Пользоваться овердрафтом вы сможете при помощи карты в любое удобное для вас время, осуществляя безналичные расчёты по счёту или при снятии денежных средств в банкомате. Как только на дебетовой карте заканчиваются ваши собственные средства, автоматически можно начинать пользоваться овердрафтными (кредитными). Это может быть очень удобно для клиентов, которые не планируют занимать средства у банка надолго. Вы просто платите по счетам, расплачиваетесь в магазинах и супермаркетах и не переживаете, что деньги в данный момент закончились.

Списание за овердрафт в Сбербанке

Стоимость услуги овердрафта по дебетовым картам для физических лиц в Сбербанке составляет 18% годовых для рублёвых карт. Комиссия в долларах и евро составляет 16% годовых. При этом если вы превысите лимит своих расходов, в этом случае процентная ставка тут же будет увеличена до 36% годовых в рублях. Поэтому с использованием денежных средств по карте стоит быть осторожным. Проценты будут начисляться на сумму, которая фактически была расходована по овердрафту. Если в день списания платежей на вашей карте недостаточно средств, лучше позаботиться о своевременном её пополнении.

Овердрафт для юридических лиц в Сбербанке

Услугами овердрафта от Сбербанка часто пользуются юридические лица, когда на расчётном счёте ИП или юрлица не хватает денег для того, чтобы рассчитаться с клиентами или оплатить услуги. Банк допускает овердрафт в том случае, когда на расчётном счёте наблюдается постоянное движение средств. Как только деньги на счёт предпринимателя будут возвращены, банк автоматически забирает выданную клиенту сумму средств, а также проценты, установленные по данной услуге. Заключить договор на овердрафт юридическое лицо может непосредственно в банке.

Дебетовая карта с овердрафтом от Сбербанка

Сегодня многие клиенты Сбербанка с успехом пользуются овердрафтом по своей дебетовой карте. Это достаточно удобно, поскольку (в отличие от использования кредитной карты) здесь клиент оплачивает только фактический период использования заёмных средств. Кроме того, получить такую карту в банке намного проще, чем оформить кредит наличными, и намного удобнее – не нужно приходить в банковское отделение. Вы просто пользуетесь деньгами и не боитесь, что карта «истощится» в самый неподходящий момент.

Овердрафт по зарплатной карте Сбербанка

Зарплатная карта с лимитом овердрафта – наиболее распространённый вариант дебетовой карты с овердрафтом. Такие карты не оформляются самостоятельно: клиент получает их в рамках зарплатного проекта, в котором принимает участие его работодатель. Лимит овердрафта будет зависеть от заработной платы и, как правило, составляет сравнительно небольшую сумму средств (лимит по кредитной карте будет намного выше).

Овердрафт для обычного человека – это всего лишь способ воспользоваться возможностью уйти в минус, если в этом есть необходимость, и вернуть заёмные средства в ближайшее время (при получении зарплаты).

Как отключить овердрафт Сбербанка?

Есть немало клиентов Сбербанка, которые с опаской относятся к услуге овердрафта и предпочитают не иметь возможности и соблазна пользоваться «не своими» деньгами. Другими словами, влезать в кредиты. По факту услуга «овердрафт» в Сбербанке не отключается. Тем не менее, вы можете защитить себя от сюрпризов в виде зачисленных процентов по овердрафту, который, как вам казалось, вы не использовали. Для этого достаточно указать при получении карты в заявлении нулевую сумму овердрафта. Увеличить этот лимит без вашего согласия никто не сможет.

Как избежать овердрафта на платежной карте?

Современные платежные карты сильно отличаются от тех, которые были несколько десятков лет назад. Во-первых, они оснащены новыми элементами защиты, а во-вторых, банки придумали массу сопутствующих услуг, за которые также можно снимать деньги. Среди одной из общедоступных и обязательных услуг, прилагаемых к платежной карте, является овердрафт.

Что представляет собой услуга овердрафт?

Изначально услугу овердрафт придумали для тех, кто не желает оформлять кредитную карту. А таких в России было немало, ведь уровень доверия к банковской системе по прежнему невелик. Поэтому банки разработали «ненавязчивый» способ кредитования, убеждая клиентов в том, что эта услуга может быть просто активна, а в случае надобности клиент может ею беспрепятственно пользоваться.

Изначально услугу овердрафт придумали для тех, кто не желает оформлять кредитную карту. А таких в России было немало, ведь уровень доверия к банковской системе по прежнему невелик. Поэтому банки разработали «ненавязчивый» способ кредитования, убеждая клиентов в том, что эта услуга может быть просто активна, а в случае надобности клиент может ею беспрепятственно пользоваться.

Суть овердрафта заключается в том, чтобы на дебетовой карте был лимит кредитных денег, которыми человек может воспользоваться в случае необходимости. Овердрафт предполагает, что погашение суммы долга будет осуществляться банком самостоятельно при первом же поступлении денежных средств, так как этот займ неразрывно связан с расчетным счетом.

Так, например, израсходовав свои собственные средства, клиент снял немного денег с овердрафта. В результате на карте получился отрицательный баланс, но после поступления денег он сразу же становится положительным на разницу между долгом и поступлениями.

Обычно лимит по овердрафту небольшой, так как этот займ считается краткосрочным, а доходы людей за короткий период большими не бывают. Однако банки всё же каждому клиенту открывают разный лимитный размер, который зависит от заработной платы или оборота денег по карте.

Особенностями такого кредита является то, что клиент не может оформить его самостоятельно, решение о его предоставлении принимает только банк. Финучреждения убеждают клиентов в том, что выдают овердрафт только благонадёжным клиентам с положительной историей, однако на практике оказывается, что эта услуга является неотъемлемой составляющей практически каждой платёжной карты.

Почему многие хотят отказаться от овердрафта?

В большинстве банков предоставляется услуга овердрафта, однако её условия весьма сомнительны и не всегда такие уж и выгодные, как это может показаться на первый взгляд. На практике оказывается, что причин отказаться от подобной услуги масса. Вот некоторые из них:

- Большой процент за пользование кредитом. Раньше овердрафт вообще не имел льготного периода погашения, и был вовсе не привлекательным. Сегодня, же большинство банков исправило эту ситуацию и предлагают льготный период до 30, а иногда и до 50 дней. Это означает, что при погашении задолженности в срок установленный банком проценты за пользование овердрафтом будут минимальны 0,01-0,1%. Но стоит просрочить платёж, а такое вполне вероятно, ведь заработную плату могут дать на пару дней позже необходимого срока, и тут же банк насчитает огромные проценты, которые порой достигают 40%.

- Погашать овердрафт или нет — банк не спрашивает, он самостоятельно списывает деньги с расчетного счета клиента, когда они могут быть ему просто необходимы. В отличии от овердрафта, долг по кредитной карте клиент оплачивает тогда, когда считает нужным.

- За активный кредитный лимит по овердрафту придётся платить ежемесячную комиссию. Эта сумма хоть и невелика, но в год составит приличную сумму.

- При обналичивании денег с овердрафта банк будет взимать процент, который, как правило, выше чем при обналичивании денег с кредитной карты. Причём этот процент будет ещё выше, если снимать деньги не через банкомат принадлежащий этому банку, а через банкомат другого банка.

Как отказаться от овердрафта?

Не все клиенты знают, а консультанты молчат по поводу того, что от овердрафта можно отказаться. Однако отказ не означает, что услуга не будет предоставляться, это будет означать лишь то, что на карте активен овердрафт с нулевым лимитом.

Не все клиенты знают, а консультанты молчат по поводу того, что от овердрафта можно отказаться. Однако отказ не означает, что услуга не будет предоставляться, это будет означать лишь то, что на карте активен овердрафт с нулевым лимитом.

Для отказа от овердрафта стоит обратиться в банк с требованием отключить эту услугу. Для этого вам необходимо будет заполнить заявление по форме и предоставить все необходимые документы. Клиент должен знать, что отказ от этой услуги не может повлечь никаких наказаний со стороны банка, штрафов или компенсаций. Если банк решит списать с клиента деньги за подобные вещи, то стоит обратиться в суд и вернуть свои деньги.

Также отказаться от овердрафта можно при помощи интернет-банкинга. Для этого стоит войти в свой кабинет и в графе лимит овердрафта поставить самую маленькую сумму, которую невозможно снять. Такое ограничение клиент сможет снять самостоятельно при появлении необходимости воспользоваться услугой.

Овердрафт — услуга, которая имеет как ряд плюсов, так и минусов. Отказываться от неё — это крайняя мера, так как неизвестно какие обстоятельства будут завтра. Поэтому лучше ограничить её лимит для снятия, который впоследствии легко можно будет увеличить.

Как отказаться от овердрафта: инструкции

Банковская карта сегодня — многофункциональный продукт. На «пластик» можно перечислять зарплату, оплачивать покупки, получать кэшбек и бонусы от партнерских магазинов. Также банки изобрели ряд сопутствующих услуг, одна из которых называется овердрафт.

Что это такое

Услуга овердрафта позволяет взять быстрый кредит по карте, в случае нулевого баланса на счете. Для получения микрозайма не нужно оформлять специальную кредитку: достаточно подключить сервис к любой удобной карточке.

Данный вид кредитования имеет свои особенности:

- лимитный размер не превышает ежемесячного оборота денег на карте;

- вернуть долг нужно в установленный срок: обычно это 30 дней;

- задолженность списывается автоматически при пополнении расчетного счета;

- не нужно указывать поручителей;

- для подключения достаточно минимального пакета документов.

Почему некоторые хотят отключить услугу

Овердрафт сопряжен с рядом рисков, как и любой другой вид банковского кредита. Рассмотрим самые распространенные причины отказа от услуги:

- высокие проценты за пользование кредитом. Еще недавно сервис не пользовался спросом: большая процентная ставка отталкивала клиентов. Сегодня банки исправили ситуацию и предлагают льготные сроки в 30-40 дней для пользователей овердрафта. Это значит, что в это время комиссионные будут примерно до 0,1 %. Но если затянуть с оплатой — набегут огромные проценты, которые порой достигают 40%;

- задолженность списывается без предупреждения, как только баланс счета будет пополнен;

- услуга платная;

- за снятие налички с овердрафта через банкомат, взимаются дополнительные деньги.

Убрать овердрафт

Любой вправе отказаться от овердрафта, но это не значит, что услуга станет недоступной. Отключить сервис можно в ближайшем отделении коммерческой организации. Для этого нужно написать заявление и приложить запрашиваемые документы. Отказ от услуги не может повлечь за собой никаких штрафных санкций и других наказаний со стороны банка.

Отключить овердрафт можно самостоятельно при помощи онлайн-банкинга. В личном кабинете в графе «лимит» нужно поставить самую маленькую сумму, которую невозможно будет снять. Если потребуется, то подключиться заново можно по такой же схеме.

У клиентов Сбербанка часто возникают вопросы по поводу такого понятия, как овердрафт. Эта услуга появилась на отечественном банковском рынке относительно недавно, поэтому многих пользователей интересует овердрафт от Сбербанка — что это, подключение, особенности, а также возможность отключения. Об этом и пойдёт речь в статье.

Овердрафт — что это и на каких картах Сбербанка он доступен

Овердрафт — это услуга временного кредита, подключённая к зарплатной карте. При её наличии, можно использовать сумму, больше имеющейся на карте, но ограниченную лимитом. При этом, для каждого клиента установлен свой лимит и процент, устанавливаемый банком в зависимости от индивидуальных условий. Использовать деньги можно по собственному усмотрению.

На данный момент, услуга предоставлялся только для зарплатных карт (частным предпринимателям и корпоративным клиентам), при условии, что у предприятия заключён договор с банком о предоставлении услуги.

На дебетовые карты Овердрафт не подключается.

- На счете всегда есть дополнительные денежные средства для приобретения товаров, оплаты услуг и снятия наличных. Эти деньги предоставляются Сбербанком на определённых условиях и часто могут выручить в сложной ситуации.

Для использования заёмных средств не нужно посещать отделение банка и собирать документы. - За пользование кредитом приходится выплачивать фиксированные проценты. В противном случае, деньги будут просто лежать на счету и дожидаться своего часа. Система выдачи займов через овердрафт имеет некоторые недостатки:

- нет льготного периода. После снятия части денег или всех средств, выделенных банком, начинается начисление процентов;

- если вовремя не вернуть нужную сумму на счёт, то Сбербанк снимет дополнительные комиссионные;

- сложно рассчитывать собственные финансовые возможности и планировать расходы.

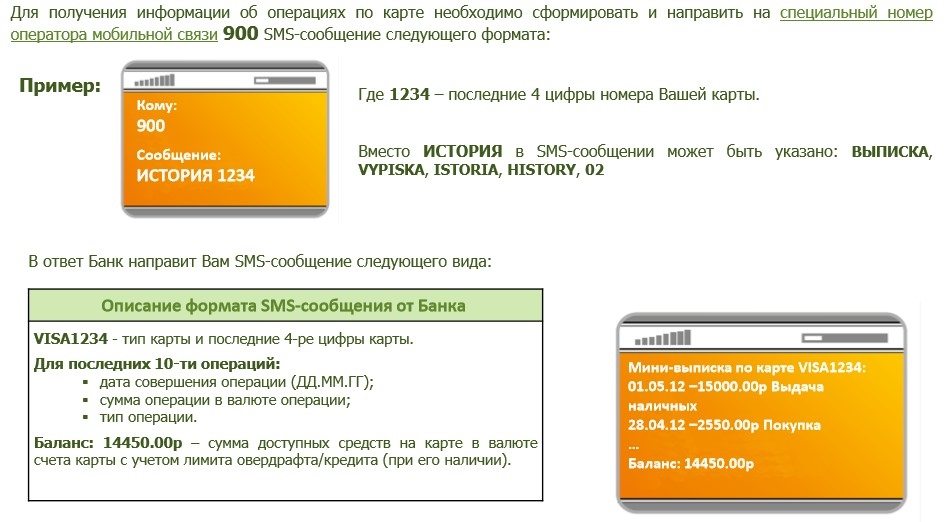

Как узнать подключён ли овердрафт на карте или нет?

Для того, что бы узнать подключён овердрафт на карте или нет, можно спросить у представителей бухгалтерии (отдела кадров) своей организации или позвонить в Контактный центр Сбербанка.

Как подключить услугу овердрафта

В большинстве случаев, дополнительные денежные средства предлагаются Сбербанком при оформлении карточки. Являясь юридическим лицом (ИП), можно обратиться в отделение банка за подключением услуги для себя или своих сотрудников. Подробнее о порядке подключения — на странице банка.

Для оформления данной услуги, сотрудник банка первым делом проверяет платёжеспособность соискателя овердрафта. Гарантией выступает активный юридический счёт в банке или другие возможности подтверждения платёжеспособности, к примеру справки о доходах от других источников.

Владельцы зарплатных карт могут не подтверждать свою платёжеспособность.

Недостатки услуги

В социальных сетях и на специализированных площадках можно встретить достаточно большое количество отрицательных отзывов по пользованию овердрафтом. Владельцам карточек бывает сложно разобраться с системой начисления процентов и списания денежных средств в пользу Сбербанка. К недостаткам займов можно отнести некоторые сложности в отключении услуги.

>Что такое овердрафт — видеообзор

Выводы

Каждый владелец карточки вправе самостоятельно решать, нужен ли ему овердрафт от Сбербанка? Иногда клиенты, подписав договор с банком на обслуживание, не уточняют наличие на карточке овердрафта. Получая зарплату и расходуя средства, можно не замечать, куда пропадают деньги. Звонок на горячую линию Сбербанка поможет в этом разобраться.