Содержание

- Заполнение 738 формы на основании отчета «Сводные данные об исполнении плана ФХД» в 1С: БГУ 8

- Новые правила заполнения отчета (ф. 0503738)

- За что оштрафуют при проверке принятых бюджетных обязательств?

- Кто платит штрафы по ст. 15.15.10 КоАП РФ?

- Что и как проверяют ревизоры?

- Штрафа не будет?!!

- Учет договоров и обязательств в БГУ 2.0

Заполнение 738 формы на основании отчета «Сводные данные об исполнении плана ФХД» в 1С: БГУ 8

Опубликовано 26.02.2018 08:35 Просмотров: 5567

Основной документ в деятельности всех школ, больниц, детских садов и других государственных и муниципальных бюджетных учреждений — план финансово-хозяйственной деятельности. Он аккумулирует в себе сведения о планируемых поступлениях и выбытиях на утвержденный период. Эта статья поможет бухгалтерам и экономистам проследить взаимосвязь между документами, оформляемыми при ведении хозяйственной деятельности и документами, которые необходимо сформировать в программе 1С: Бухгалтерия государственного учреждения 8 ред. 1.0 для корректного отражения операций.

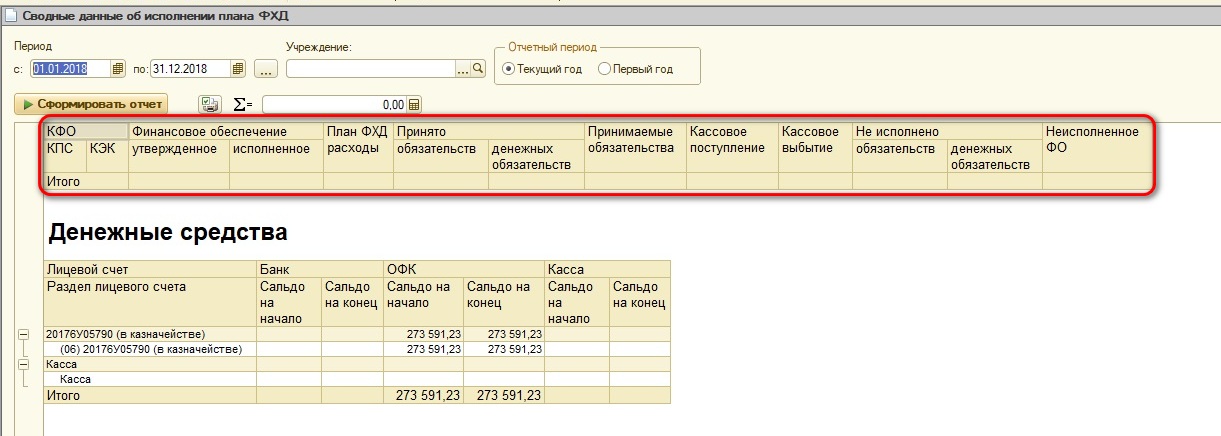

На рисунке представлен отчет «Сводные данные об исполнении плана ФХД».

Сведения из этого отчета перекликаются с информацией, отражаемой в квартальной форме 0503738 «Отчет об обязательствах учреждения» и нам будет легко проверить правильность ее формирования.

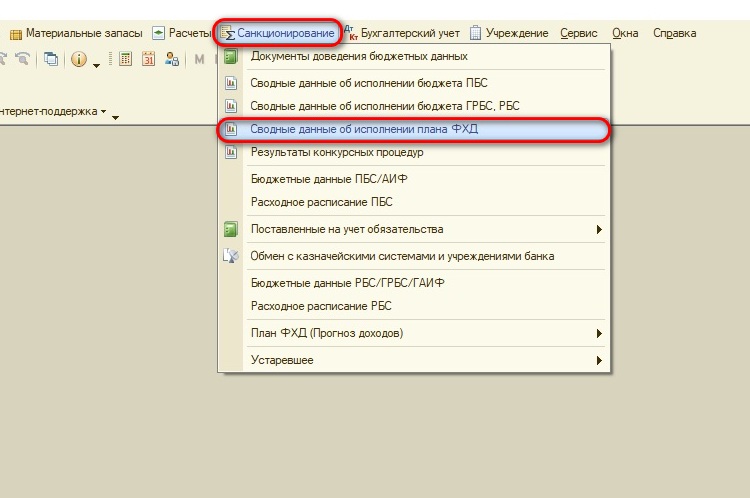

Отчет «Сводные данные…» находятся в разделе «Санкционирование».

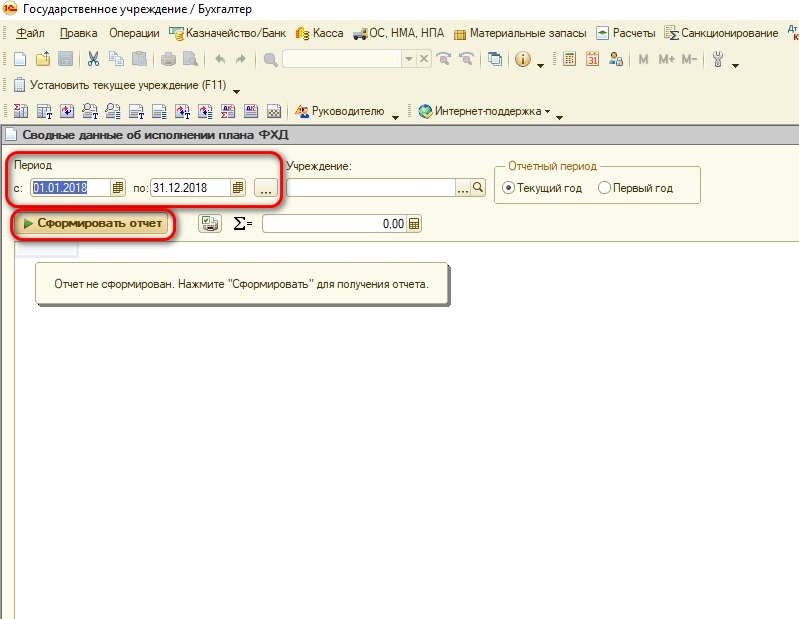

Для его формирования требуется заполнить нужный период, при необходимости указать Учреждение (если в базе ведется учет по нескольким учреждениям) и нажать кнопку «Сформировать отчет».

Давайте последовательно разберем, какие документы помогут «красиво» сформировать данный отчет.

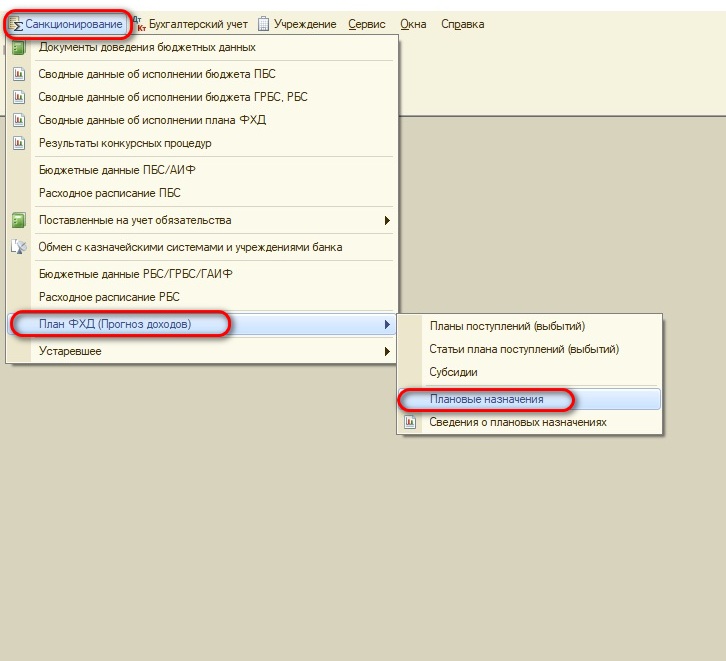

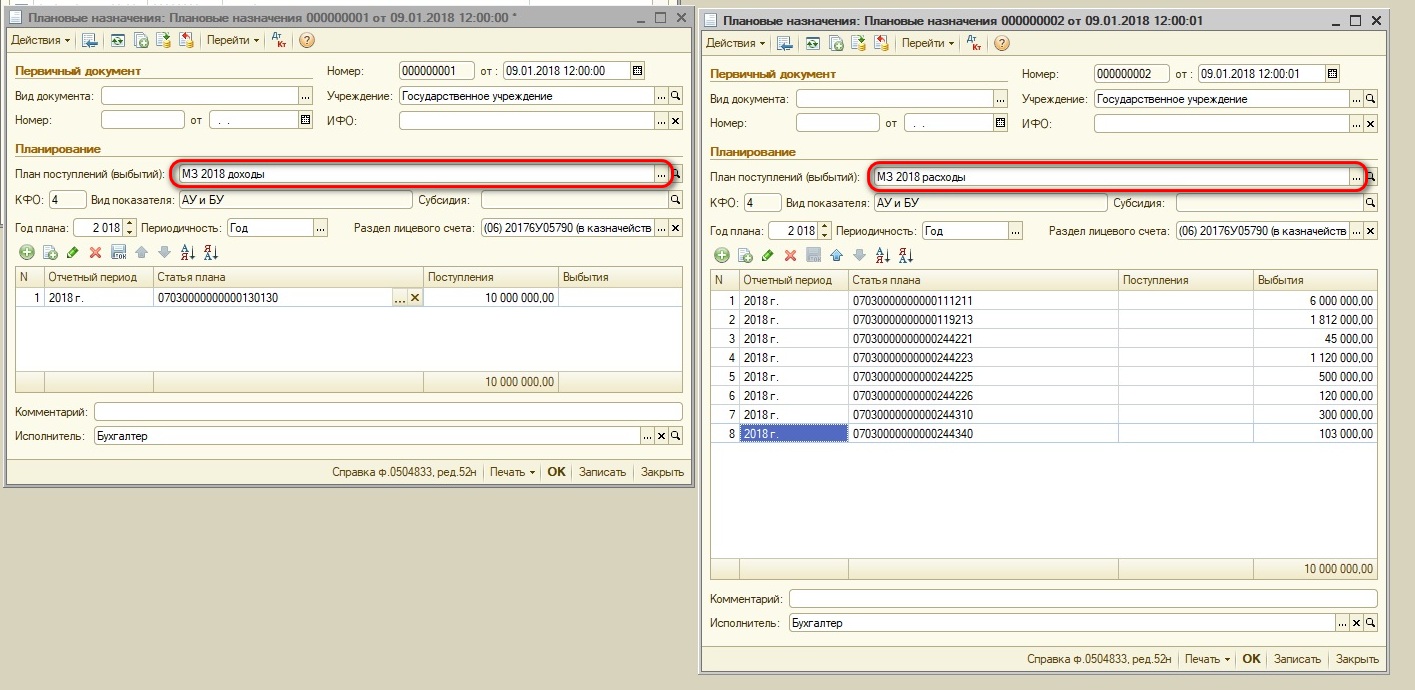

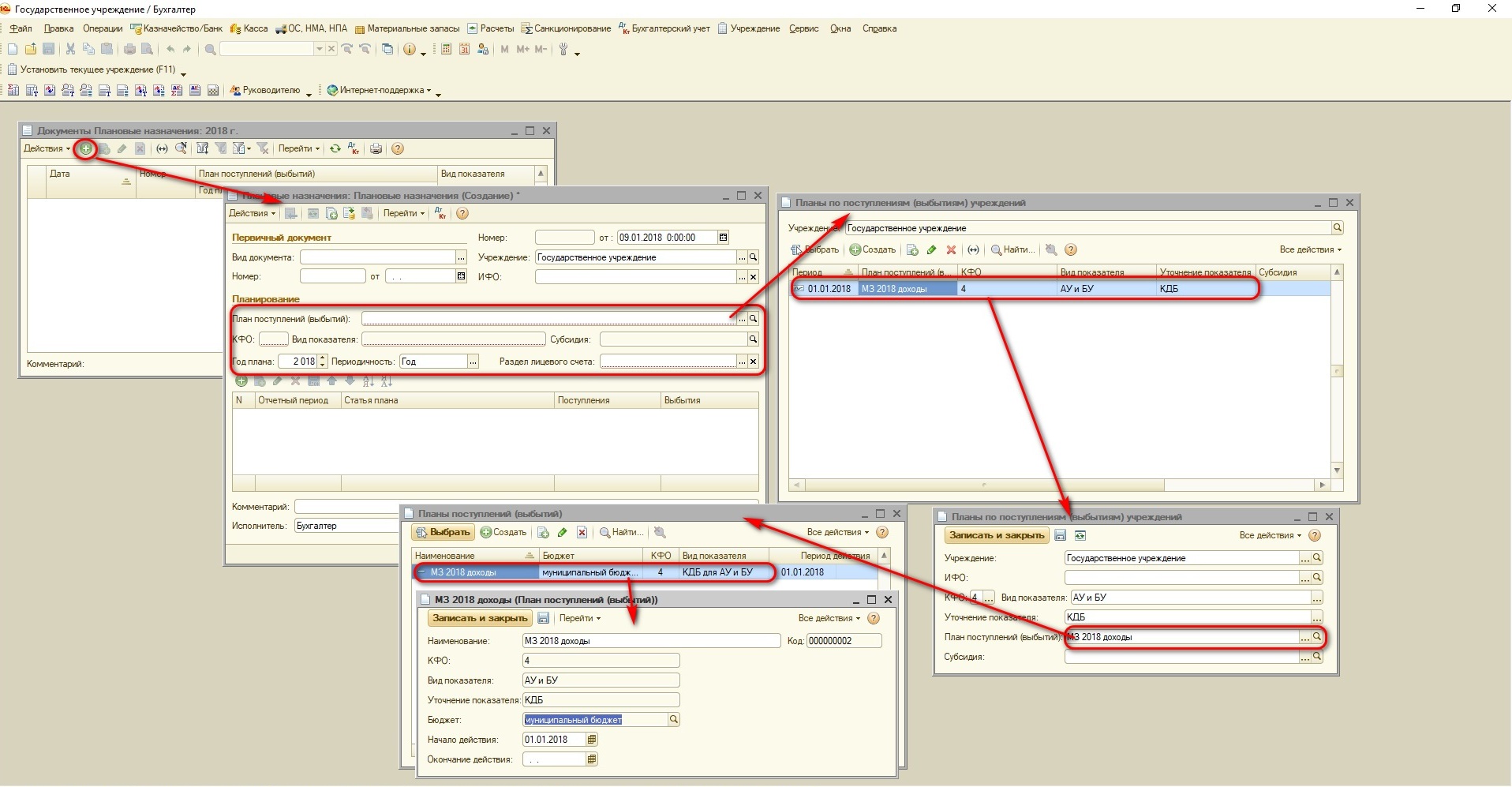

В графы «Финансовое обеспечение (утвержденное)» и «План ФХД расходы» попадают сведения из документа «Плановые назначения». Для заполнения этого документа переходим в пункт меню «Санкционирование» – «План ФХД (Прогноз доходов)».

Основанием для заполнения документа служит утвержденный учредителем ПФХД на соответствующий год.

Для корректного заполнения документа «Плановые назначения» используются сведения из справочников «Планы поступлений (выбытий)», «Статьи плана поступлений (выбытий)», «Субсидии». Планы поступлений должны создаваться отдельно для разных кодов финансового обеспечения (например, 2 – собственные средства учреждения, 4 – субсидия на выполнение муниципального задания), бюджета и вида показателей (КДБ или КРБ).

Справочник «Статьи плана поступлений (выбытий)» содержит состав показателей плана по кодам КОСГУ.

Документы «Плановые назначения» вводятся отдельно по поступлениям (КДБ) и выбытиям (КРБ).

Для этого в разделе «Планирование» указывается требуемый период, КФО и в поле «План поступлений (выбытий)» из справочника выбирается нужный план учреждения.

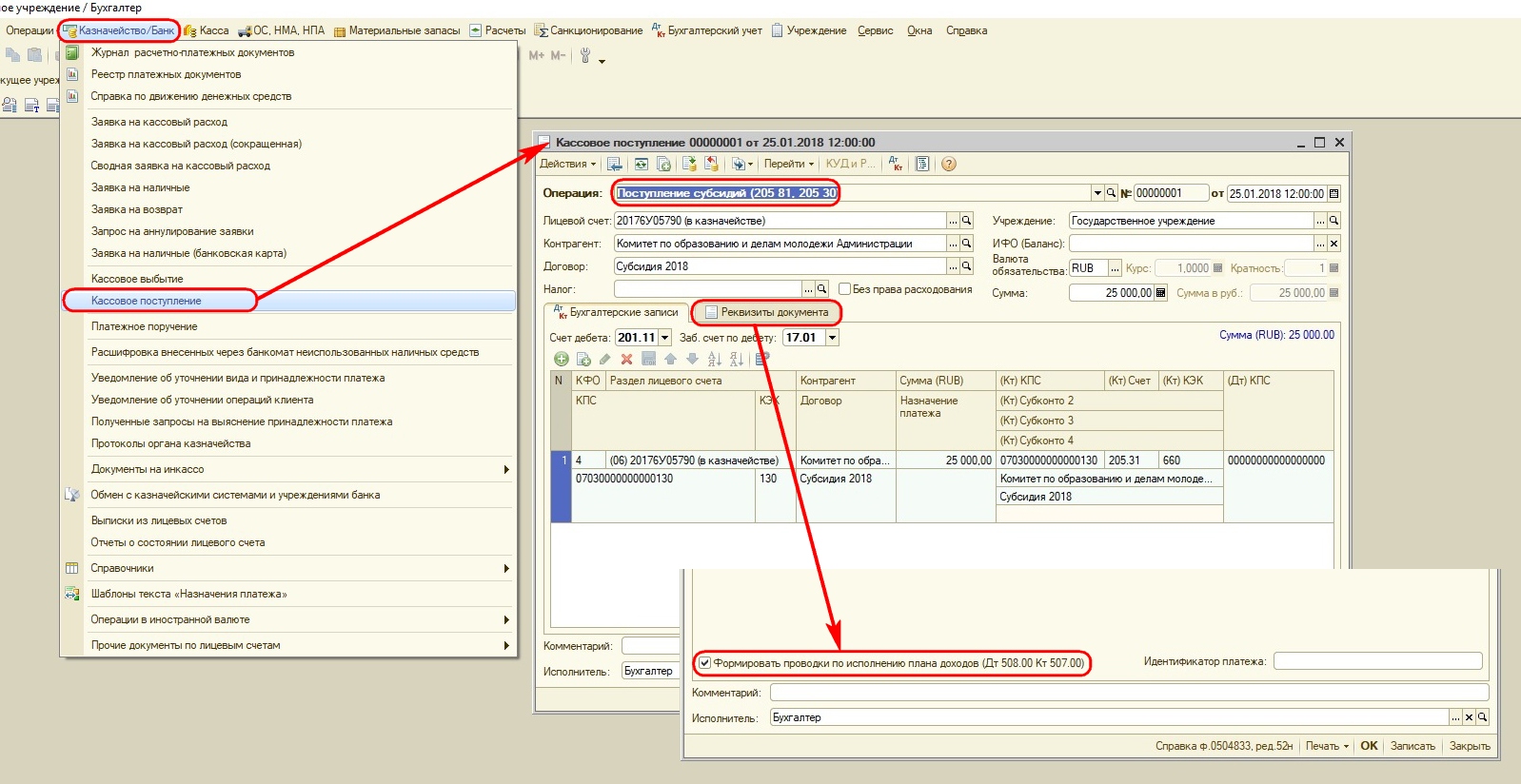

После ввода документа «Кассовое поступление» с видом операции «Поступление субсидии» будет заполнена графа «Финансовое обеспечение (исполненное)». Данная операция выполняется после получения выписки с лицевого счета с приложением платежного поручения.

Обратите внимание, на закладке «Реквизиты» документа «Кассовое поступление» требуется установить галочку в поле «Формировать проводки по исполнению плана доходов (Дт 508.00 Кт 507.00)».

Прежде чем перейти к заполнению граф «Принято обязательств» и «Принято денежных обязательств», необходимо разобраться с этими понятиями.

Если не использовать понятия из Бюджетного кодекса и наших инструкций, то у учреждения возникло обязательство, когда заключен договор, издан приказ на направление сотрудника в командировку, начислена заработная плата и другие факты хозяйственной жизни.

После совершения хозяйственных операций должны быть подготовлены соответствующие документы, составлены акты, выдан аванс под отчет по РКО, наступил срок выплаты заработной платы и перечисления налогов – возникает денежное обязательство.

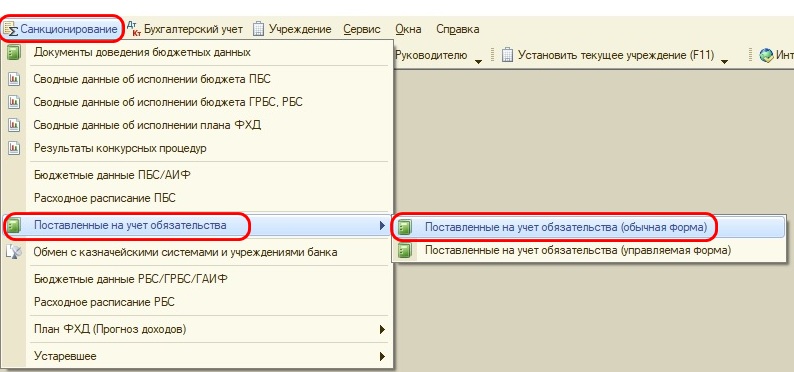

Рассмотрим порядок оформления документа «Принятое обязательство».

Существует два варианта заполнения этого документа.

Первый – в меню «Санкционирование» выбираем «Поставленные на учет обязательства» (обычная форма) и создаем документ.

Второй – более предпочтительный, на мой взгляд. В справочнике «Контрагенты» выбираем нужную организацию, и в его карточке создаем договор «Расчетные счета, договоры». При этом в карточке договора в поле «Наименование (для отражения в списках)» корректируем название договора по его содержанию. Нажимаем кнопку «Записать».

Далее на вкладке «План финансирования» нажимаем кнопку «Ввести план финансирования» и заполняем сведения по договору, нажимаем кнопку «Записать».

На панели инструментов нажимаем кнопку «Ввести на основании» и выбираем «Принятое обязательство».

Данный способ удобен тем, что все сведения из «Плана финансирования» нужного договора переносятся в документ, нам нужно указать лицевой счет и провести документ.

«Принятое денежное обязательство» следует формировать при получении документов на оплату: акт ОУ, акт ВР, товарная накладная, авансовый отчет, РКО на выдачу подотчетной суммы, ведомости на выплату заработной платы за очередной месяц.

Принятие денежного обязательства можно оформлять как отдельным документом, так и проводками одновременно с документами «Услуги сторонних организаций», «Покупка ОС», «Покупка материалов» и др.

Чтобы произвести настройку, как именно вводить денежные обязательства, выберите в пункте меню «Бухгалтерский учет» «Настройка параметров учета», вкладка «Ввод ден. обязательств» и нажмите кнопку «Открыть настройку ввода денежных обязательств». Для примера предлагаю свою настройку.

Когда получен счет на оплату услуг, формируем документ «Услуги сторонних организаций», заполняем его, проводим и либо автоматически программа формирует отдельный документ «Принятое денежное обязательство», либо в справке этого же документа формируются проводки по счетам санкционирования (в зависимости от настройки в программе).

Для того, чтобы проверить все ли вы обязательства и денежные обязательства своевременно приняты и учтены, можно воспользоваться оборотно-сальдовой ведомостью по счету 502.11.

Следует обратить внимание на наличие отрицательных значений. Рекомендуем настроить «оборотку» в разрезе договоров, КФО, лицевых счетов. В этом случае, если вы по ошибке перепутали договоры или вид финансового обеспечения, программа вам с удовольствием об этом сообщит.

Далее производим оплату услуг, для этого используем либо «Заявку на кассовый расход», либо «Кассовое выбытие» в меню «Казначейство/Банк». На основании этих документов заполнится графа Кассовое выбытие.

Автоматически будет произведен расчет в графы «Не исполнено обязательств» и «денежных обязательств», «Неисполненное ФО». Для этого используются следующие формулы:

Не исполнено обязательств = Принято обязательств минус Кассовое выбытие.

Не исполнено денежных обязательств = Принято денежных обязательств минус Кассовое выбытие.

Неисполненное ФО = Финансовое обеспечение утвержденное минус Финансовое обеспечение исполненное.

Ниже на рисунке схематично отражено соответствие документов и сведений в отчете «Сводные данные….».

Ну и последнее, отчет «Сводные данные…» выглядит практически так же, как и отчет по форме окуд 0503738. В данных отчетах перекликаются наименования граф, и значения в них совпадают.

И в заключении — желаю сдавать отчеты легко!

Новые правила заполнения отчета (ф. 0503738)

Правила заполнения отчета об обязательствах учреждения (ф. 0503738)приведены в п. 46 – 49 Инструкции № 33н. Эта отчетная форма составляется и представляется по состоянию на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным, а также на иную отчетную дату, установленную учредителем (соответствующим финансовым органом).

В разделах 1 «Обязательства текущего (отчетного) финансового года по расходам» и 2 «Обязательства текущего (отчетного) финансового года по выплатам источников финансирования дефицита учреждения» отражаются показатели (п. 48 Инструкции № 33н):

|

Номер графы |

Показатель, отражающийся в графе |

|

Графа 5 |

Данные по счету 0 502 17 000 в сумме кредитовых остатков по счету |

|

Графа 6 |

Данные по счету 0 502 11 000 в сумме кредитовых оборотов по счету |

|

Графа 7 |

Данные по счету 0 502 17 000 в корреспонденции с кредитом соответствующих счетов аналитического учета счета 0 502 11 000 |

|

Графа 8 |

Данные по счету 0 502 12 000 в сумме показателя по кредиту счета |

|

Графа 9 |

Данные по исполнению принятых денежных обязательств текущего финансового года, отраженных по забалансовым счетам 18, открытым к счетам 0 201 00 000, 0 210 03000, в разрезе видов расходов (выплат), без учета выплат учреждениями обеспечений заявок на участие в конкурсе или закрытом аукционе, обеспечений исполнения контракта (договора), иных залоговых платежей, задатков. Также по графе 9 отражается информация по исполнению денежных обязательств без движения средств учреждения (некассовыми операциями). При этом показатели восстановленных расходов прошлых лет в графе 9 отчета не отражаются |

|

Графа 10 |

Разность графы 6 и 9 |

|

Графа 11 |

Разность граф 8 и 9 |

Формирование раздела 3 формы «Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом» осуществляется на основании показателей соответствующих счетов аналитического учета счета 0 500 00 000 «Санкционирование расходов», сформированных по следующим финансовым периодам:

– 20 «Санкционирование по первому году, следующему за текущим (очередным финансовым годом)»;

– 30 «Санкционирование по второму году, следующему за текущим (первым годом, следующим за очередным)»;

– 40 «Санкционирование по второму году, следующему за очередным»;

– 90 «Санкционирование на иные очередные годы (за пределами планового периода)».

Графы 3, 9 не заполняются.

Показатели граф 5 – 8 формируются в порядке, аналогичном порядку, описанному выше для граф 5 – 8. При этом показатель строки 900 равен сумме показателей строк 910 и 920, а по строке 999 отражается сумма показателей строк 200, 510, 900.

Приказами Минфина РФ от 29.12.2014 № 172н, от 20.03.2015 № 43н в Инструкцию № 33н внесены изменения. Новые положения, часть которых начала применяться при составлении годовых отчетных форм на 1 января 2015 года, а другая часть при составлении отчетности за 2015 год, вызывают затруднения у бухгалтеров при заполнении отчетных форм. Это связано с тем, что не было достаточно времени ни привести в соответствие с новыми требованиями программный продукт, при помощи которого составляются отчетные формы, ни должным образом изучить данные изменения. Минфин и Федеральное казначейство, видя, как сдавались годовые и квартальные отчетные формы для государственных (муниципальных) учреждений, создали разъяснения по заполнению отчета (ф. 0503737, 0503769, 0503128, 0503161, 0503164, 0503169) (письма Минфина РФ от 15.04.2015 № 02-07-07/21402, от 06.04.2015 № 02-07-07/19181).

Отчет (ф. 0503738) формируется в порядке, аналогичном порядку формирования отчета (ф. 0503128), предусмотренному Письмом Минфина РФ от 06.04.2015 № 02-07-07/19181 (Письмо Минфина РФ № 02-07-07/21402). Бухгалтеры бюджетных и автономных учреждений могут воспользоваться примером заполнения отчета (ф. 0503128), приведенном в названном выше письме, и на основании него заполнить свою отчетную форму.

Предлагаем рассмотреть на примере порядок заполнения отчета (ф. 0503738), руководствуясь при этом положениями п. 46 – 49 Инструкции № 33н и Письмом Минфина РФ № 02-07-07/19181.

Пример.

Годовой объем утвержденных сметных назначений по расходам (выплатам) по подстатье 226 «Прочие работы, услуги» КОСГУ на 2015 год составил 1 000 000 руб. Объем принимаемых, принятых и исполненных обязательств, денежных обязательств в отчетном периоде соответствует описанному в вопросе.

Операции по принятию и исполнению обязательств на счетах бухгалтерского учета отразятся следующим образом:

|

|

Дебет |

Кредит |

Сумма, руб. |

|

Утверждены плановые назначения на 2015 год по подстатье 226 «Прочие услуги» КОСГУ |

4 504 10 226 |

4 506 10 226 |

1 000 000 |

|

Размещено извещение об осуществлении закупки в единой информационной системе в сумме начальной (максимальной) цене контракта, объявленной в конкурсной документации |

4 506 10 226 |

4 502 17 226 |

200 000 |

|

Приняты обязательства согласно условиям контракта, заключенного по результатам закупки с использованием конкурентных способов |

4 502 17 226 |

4 502 11 226 |

150 000 |

|

Скорректирован размер принятых обязательств |

4 502 17 226 |

4 506 10 226 |

50 000 |

|

Принято денежное обязательство в части оплаты этапа работ |

4 502 11 226 |

4 502 12 226 |

70 000 |

|

Произведена оплата выполненного этапа работ |

4 206 26 560 |

4 201 11 610 |

70 000 |

В отчете (ф. 0507738), составляемом на 1 апреля 2015 года, описанные в примере операции отразятся так:

|

Наименование показателя |

Код строки |

Код видов расходов |

Утверждено плановых назначений на 2015 год |

Обязательства |

Исполнено денежных обязательств |

Не исполнено |

||||

|

Принимаемые обязательства |

Принятые обязательства |

Денежные обязательства |

||||||||

|

всего |

из них с применение конкурентных способов |

Принятых обязательств |

Принятых денежных обязательств |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

1. Обязательства текущего (отчетного) финансового года по расходам, всего |

200 |

Х |

1 000 000 |

200 000 |

150 000 |

150 000 |

70 000 |

70 000 |

80 000 |

– |

|

в том числе |

|

|

|

|

|

|

|

|

|

|

|

расходы по прочим услугам |

|

226 |

1 000 000 |

200 000 |

150 000 |

150 000 |

70 000 |

70 000 |

80 000 |

|

|

2. Обязательства текущего (отчетного) финансового года по выплатам источников финансирования дефицита учреждения, всего |

510 |

Х |

|

|

|

|

|

|

|

|

|

в том числе |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом, всего |

900 |

Х |

|

|

|

|

|

|

|

|

|

в том числе по расходам |

910 |

|

|

|

|

|

|

|

|

|

|

по выплатам источников финансирования дефицита учреждения |

920 |

|

|

|

|

|

|

|

|

|

|

Итого |

999 |

|

|

|

|

|

|

|

|

|

За что оштрафуют при проверке принятых бюджетных обязательств?

Принятие бюджетных обязательств в размерах, превышающих утвержденные лимиты бюджетных обязательств (далее – ЛБО), влечет наложение административного штрафа на должностных лиц в размере от 20 тыс. до 50 тыс. руб. (ст. 15.15.10 КоАП РФ). Контракты, заключенные с превышением прав на принятие обязательств, могут быть признаны недействительными (п. 5 ст. 161 Бюджетного кодекса РФ).

Принятие бюджетных обязательств в размерах, превышающих утвержденные лимиты бюджетных обязательств (далее – ЛБО), влечет наложение административного штрафа на должностных лиц в размере от 20 тыс. до 50 тыс. руб. (ст. 15.15.10 КоАП РФ). Контракты, заключенные с превышением прав на принятие обязательств, могут быть признаны недействительными (п. 5 ст. 161 Бюджетного кодекса РФ).

Как видим, на момент заключения контракта у казенного учреждения должно быть достаточно ЛБО. Достаточно – это значит, что средств хватает по разделу, подразделу, целевой статье и виду расходов. А если речь идет о расходах прошлых лет, то и по КОСГУ. Напомним, что при составлении и исполнении бюджетов, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов), КОСГУ не применяется (п. 7 ст. 4 Федерального закона от 22 октября 2014 г. № 311-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации»). Не выполните данное требование – ревизоры оштрафуют по ст. 15.15.10 КоАП РФ. Никакие письма вышестоящих ведомств, которые настаивают на заключении контракта и обещают дать деньги позже, не помогут! Крайняя необходимость – тоже не оправдание (Решение Суда Еврейской автономной области от 11 февраля 2016 г. по делу № 71-10/2016).

В зоне особого риска находятся те закупки, которые не вносятся в реестр, предусмотренный ст. 103 Федерального закона от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее – Закон № 44-ФЗ). Например, закупки через подотчетных лиц путем наличных расчетов. Поэтому принимая к учету авансовые отчеты, и особенно отчеты «перерасходом», проверяйте наличие «свободных» ЛБО. И не забывайте, что под часть ЛБО у вас уже могут быть размещены извещения. По сути, эти ЛБО уже «заблокированы» (в бухучете эта блокировка отражается по кредиту счета 0 502 07 000 «Принимаемые обязательства»).

Подробнее о том, за какие правонарушения в бюджетной сфере могут привлечь к административной ответственности, узнайте из материала «Административные правонарушения в бюджетной сфере. Ответственность за их совершение» интернет-версии системы ГАРАНТ.

Получите бесплатный доступ на 3 дня!

Получить доступ

Извещение о закупке может быть размещено на официальном сайте (в ЕИС) до доведения ЛБО. Пока такое еще возможно, в то время как с 1 января 2017 года Федеральное казначейство будет сопоставлять информацию об объеме ЛБО в Извещениях и в Планах-графиках (ч. 5 ст. 99 Закона № 44-ФЗ). Штрафовать за подобные действия по ст. 15.15.10 КоАП РФ ревизоры не имеют права. О нарушении можно будет вести речь только после заключения контракта, конечно, если к тому времени не поступят ЛБО. Вывод: если уж размещаете извещение, не обеспеченное «свободными» ЛБО, не пропускайте срок отмены процедуры закупки (Письмо Минфина России и Минэкономразвития России от 6 октября 2015 г. №№ 02-04-04/56937, 28329-ЕЕ/Д28и).

Случается, что в бухгалтерию поступают первичные документы (накладные, акты), по которым фактически приняты обязательства, а ЛБО не хватает. Некоторые бухгалтеры наивно полагают, что решить проблему поможет «частичное» отражение этих документов в учете. Это мнение ошибочно…

Дело в том, что срок принятия бюджетного обязательства в целях ст. 15.15.10 КоАП РФ никак не увязан со сроком и суммой отражения бюджетного обязательства в бухучете и сроком представления сведений об обязательстве в казначейство. За неполное отражение данных на 500-х счетах выпишут отдельный штраф по ст. 15.15.7 КоАП РФ, а за нарушение срока регистрации данных об обязательстве в казначействе – по ст. 15.15.6 КоАП РФ. Напомню, что в настоящее время штрафуют только за нарушение порядка бухучета бюджетных обязательств, в планах – привлечение за нарушения в учете ЛБО, ассигнований и денежных обязательств1.

Срок представления в Федеральное казначейство сведений о бюджетном обязательстве установлен приказом Минфина от 30 декабря 2015 г. № 221н. Кстати, в 2017 году придется представлять и сведения о денежных обязательствах, а за нарушение сроков их представления – отвечать по ст. 15.15.6 КоАП РФ.

ВАЖНО ЗНАТЬ!

Принятие обязательств на следующий год при отсутствии ЛБО на очередной год – это тоже нарушение, ответственность за которое предусмотрена ст. 15.15.10 КоАП РФ (Решение Ханты-Мансийского районного суда ХМАО-Югры от 26 января 2016 г. по делу № 9-12/2016, Решение Ханты-Мансийского районного суда ХМАО-Югры от 26 января 2016 г. по делу № 12-12/2016).

Абсурдный на первый взгляд вопрос: могут ли оштрафовать по ст. 15.15.10 КоАП РФ при формальном наличии на момент принятия обязательств «свободных» ЛБО? Ответ неожиданный: в прошлые годы такое случалось. Дело в том, что раньше ЛБО могли быть доведены до учреждения по группам (статьям) КОСГУ без детализации по статьям, подстатьям (220 «Оплата работ, услуг», 300 «Поступление нефинансовых активов»). Те, кто на день заключения контракта не утверждал соответствующую детализацию в Бюджетной смете, получали протоколы об административных правонарушениях (Решение ВС Республики Калмыкия от 18 марта 2016 г. по делу № 21-18/2016, Решение Пермского краевого суда от 14 марта 2016 г. по делу № 21-264/2016)…

Бывает, что бюджетные обязательства с превышением ЛБО текущего года приняты «помимо воли» учреждения. Например, речь может идти об обязательствах:

1

по командировочным расходам (сотрудник вернулся из командировки и представил авансовый отчет с перерасходом);

2

по зарплате (не было никаких дополнительных премий – только обязательные начисления, предусмотренные трудовым договором);

3

по оплате коммуналки (в конце года в связи с сильными морозами существенно возросли расходы на отопление).

По первым двум позициям обязательство может возникнуть «автоматически», в силу требований ТК РФ. В третьем примере учреждение вынуждено принять обязательства, чтобы успешно выполнить возложенные на него задачи. Однако формальный состав нарушения налицо – ревизоры могут выписать штраф (решение Верховного Суда Республики Башкортостан от 2 марта 2016 г. по делу № 21-257/2016). К тому же они могут указать на некачественное планирование расходов в учреждении. Выход из затруднительной ситуации есть: оформляйте принятие обязательств в пределах ЛБО на следующий год. Правда, если бюджет «однолетний», воспользоваться этим советом не получится… Впрочем, уже следующий федеральный бюджет, вероятно, будет «трехлетним».

ОНЛАЙН-СЕМИНАР

Станислав Бычков,

заместитель Директора Департамента бюджетной методологии Минфина России.

24 августа 2016 года

Развитие системы внутреннего государственного (муниципального) финансового контроля.

Принять участие

А еще старайтесь работать на опережение: инструктируйте подотчетных лиц о предельно возможных объемах расходов, проводите мероприятия по энергосбережению, анализируйте отложенные обязательства по оплате труда и т.п.

Бывает, что обязательства сверх доведенных лимитов принимает обособленное подразделение, которому открыт лицевой счет ПБС. Иногда в таких ситуациях звучит оправдание: в целом по казенному учреждению ЛБО хватало, их просто не довели до филиала. Однако эти оправдания могут не сработать: проверяющие по формальным признакам квалифицируют нарушение по ст. 15.15.10 КоАП…

Могут ли оштрафовать по каждому случаю превышения прав на принятие обязательств? Да, могут. Именно так и происходит в большинстве случаев (Решение Ростовского областного суда от 15 сентября 2015 г. по делу № 11-732/2015, Решение Ростовского областного суда от 15 сентября 2015 г. по делу № 11-734/2015, решение Ульяновского областного суда № 7-128/2015 от 2 апреля 2015 г., решение Курганского областного суда от 28 января 2015 г. по делу № 21-30/2015, решение Велижского районного суда Смоленской области от 29 января 2015 г. № 12-2/2015, решение Велижского районного суда Смоленской области от 29 января 2015 г. 12-3/2015). Один штраф по нескольким эпизодам – скорее исключение, чем правило. Впрочем, в последнее время становится все больше решений, в которых за несколько случаев нарушения порядка принятия бюджетных обязательств штрафуют один раз (Определение ВС Республики Татарстан от 13 апреля 2016 г. по делу № 77-922/2016, решение Центрального районного суда г. Красноярска от 7 августа 2014 г. по делу № 12-496/2014, решение Центрального районного суда г. Красноярска от 1 сентября 2014 г. по делу № 12-566/2014, решение ВС Республики Хакасия от 26 апреля 2016 г. по делу № 7Р-88/2016, решение Волгоградского областного суда от 3 февраля 2016 г. по делу № 07-66/2016, решение Челябинского областного суда от 6 апреля 2016 г. по делу № 7-516/2016).

НАША СПРАВКА

Есть хорошие новости! Система внутреннего финконтроля постепенно переориентируется на предотвращение нарушений. Очень может быть, что через несколько лет по ст. 15.15.10 КоАП РФ будут штрафовать только в редких случаях – нарушений просто не станет.

Как это будет работать? И сейчас Федеральное казначейство в большинстве случаев в режиме реального времени видит случаи превышения прав на принятие обязательств. Но пока оно просто уведомляет об этом нарушителя и его вышестоящую организацию. В следующем году ситуация изменится: запланировать и осуществить многие закупки можно будет только при наличии соответствующих ЛБО (п. 13 Правил осуществления контроля, предусмотренного частью 5 статьи 99 Федерального закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», утв. постановлением Правительства РФ от 12 декабря 2015 г. № 1367).

Кто платит штрафы по ст. 15.15.10 КоАП РФ?

Конечно, чаще всего это руководители учреждения и бухгалтеры. Конкретное виновное лицо ревизоры и судьи определяют по содержанию должностных инструкций (решение Верховного Суда Республики Хакасия от 26.04.2016 по делу N 7Р-88/2016, решение Волгоградского областного суда от 03.02.2016 по делу N 07-66/2016, решение Челябинского областного суда от 06.04.2016 по делу N 7-516/2016, решение Астраханского областного суда от 12 февраля 2016 г. по делу № 21-87/2016). Так что есть повод перечитать эти инструкции. Во всяком случае у вас появится понимание, кто именно отвечает «рублем» за такое важное направление работы.

Как правило, по статье 15.15.10 КоАП РФ отвечают лица, уполномоченные принимать бюджетные обязательства, в том числе заключать контракты. Кроме того, к ответственности могут привлечь сотрудника, действия или бездействия которого повлекли нарушения порядка принятия бюджетных обязательств.

Когда дело доходит до уплаты штрафа зачастую наступает «момент истины» в отношениях руководителя и главбуха. Бывает, что руководитель начинает утверждать, что он к контрактам никакого отношения не имеет. Мол, контракты заключает бухгалтерия (Решение Челябинского областного суда от 6 апреля 2016 г. по делу № 7-516/2016).

Учтет ли суд принципиальную позицию главбуха, который не завизировал договор в связи с отсутствием ЛБО? Да, такие прецеденты есть – к ответственности могут привлечь руководителя, который принял незаконное решение (Решение Архангельского областного суда от 24 декабря 2015 г. по делу № 7р-1105/2015). Кстати, проверьте ваше Положение о внутреннем финансовом контроле. Предусмотрена ли в нем процедура санкционирования операций, визирования документов? Сегодня повышение эффективности внутреннего контроля в учреждениях – это актуальная тема.

Что и как проверяют ревизоры?

Прежде всего, сверке подлежат показатели Отчета о бюджетных обязательствах (ф. 0503128) и раздела 3 Сведений о принятых и неисполненных обязательствах (ф. 0503175). Эту сверку, принимая отчетность, проведет распорядитель бюджетных средств, а затем и ревизоры. В ходе ревизии будьте готовы «расшифровать» кредиторку, числящуюся на счетах 302 00 «Расчеты по принятым обязательствам» и 303 00 «Расчеты по платежам в бюджеты». Проверяющие сверят показатели этих счетов с отраженными в форме 0503128 бюджетными и денежными обязательствами, а также сопоставят эту информацию с объемом доведенных ЛБО на отчетный год и плановый период. Кстати, делать такую сверку стало проще – в форме 0503128 теперь есть отдельный раздел по плановому периоду. Правда в разделе 3 формы 0503175 пока только данные за отчетный год…

БЛАНКИ

Отчет о бюджетных обязательствах (ф. 0503128)

Другие бланки

Нет ли у учреждения фактически принятых, но не отраженных в учете бюджетных обязательств? Ревизоры постараются найти ответ и на этот вопрос… Например, они могут проверить дебиторку по расходам в части перечисления авансов и задолженности подотчетных лиц. Может быть сроки отчета по этим перечислениям давно прошли, у учреждения есть документы, а оно просто не отразило их в отчетности?

Штрафа не будет?!!

А есть ли такие случаи, когда можно принимать обязательства без ЛБО? Да, есть. Они прямо предусмотрены Бюджетным кодексом РФ (см., например, п. 3 ст. 72).

Кроме того, о применении ст. 15.15.10 КоАП РФ речь не может идти, если дополнительные обязательства возникли на основании судебного акта или решения налоговой инспекции о взыскании долга по налогам.

При составлении раздела 3 формы 0503175 надо обособленно отражать принятые сверх бюджетных назначений бюджетные обязательства:

- по обязательным платежам в бюджет (налогам, сборам);

- в части публичных нормативных обязательств.

Это не случайно. Если такие обязательства обоснованы, то есть приняты в силу закона и в пределах полномочий организации, протоколы обычно не оформляются.

НАША СПРАВКА

Часто бухгалтеры казенных учреждений задают вопрос: можно ли в конце года перечислить в бюджет налоги и взносы авансом?

По сути, речь идет об оплате обязательств следующего года в пределах ЛБО года текущего. Некоторые специалисты Минфина ничего предосудительного в этом не видят (Письмо Минфина России от 23 августа 2013 г. № 02-03-09/34753). Правда проверяющие могут придерживаться другого мнения… Если вы все-таки решили перечислить такого рода платеж, обоснуйте его. Перечисляйте в бюджет суммы в пределах задолженности по налогам и взносам, которая будет показана в годовых декларациях (расчетах) и подлежит перечислению в первые месяцы следующего года. В конце-концов всегда можно сказать, что в январе к сроку платежа просто могло не оказаться ЛБО и пришлось бы платить пени (штрафы).

Кредиторку прошлых лет можно погасить за счет ЛБО текущего года (Письмо Минфина России от 26 марта 2014 г. № 02-01-04/13195, Письмо Минфина России от 16 февраля 2012 г. № 02-07-10/512, письмо Федерального казначейства от 21 июня 2006 г. № 42-7.1-15/5.1-257, постановление ФАС Северо-Западного округа от 25 ноября 2010 г. № Ф07-11678/2010, постановление ФАС Восточно-Сибирского округа от 26 апреля 2004 г. № А74-2151/03-К2-Ф02-1275/04-С1, постановление ФАС Волго-Вятского округа от 11 апреля 2005 г. № А29-4790/2004а, постановление Шестнадцатого ААС от 23 ноября 2009 г. № 16АП-2489/09). Порядок оплаты таких обязательств может быть определен на уровне публично-правового образования. Например, на оплату кредиторской задолженности учреждение может получить дополнительные ЛБО (п. 6-8 постановления Правительства РФ от 28 декабря 2015 г. № 1456 «О мерах по реализации Федерального закона «О федеральном бюджете на 2016 год»). Не дождались доплимитов и погасили долг за счет текущего финансирования – не беда, поступившие потом доплимиты можно будет использовать на текущие нужды (Письмо Минфина России и Федерального казначейства от 29 января 2016 г. №№ 02-03-08/4126, 07-04-05/05-66).

Если ЛБО были доведены позднее, оснований для освобождения от административной ответственности нет. Тем более, если они были доведены в следующем году (Решение ВС Республики Хакасия от 10 февраля 2016 г. по делу № 7р-29/2016). Впрочем, по мнению специалистов Минфина, в этом случае нет вредных последствий для публично-правового образования (Письмо Минфина России от 13 апреля 2016 г. № 02-10-06/21200). А значит, штраф могут отменить в связи с малозначительностью нарушения согласно ст. 2.9 КоАП РФ. Главное, не пропускайте срок обжалования – он составляет 10 суток (ст. 30.3 КоАП РФ).

Но! Малозначительность все-таки является оценочной категорией и в каждом конкретном случае суд будет определять ее с учетом всех обстоятельств (Решение ВС Чувашской Республики – Чувашии от 29 мая 2015 г. по делу № 21-295/2015). Минфин регулярно формулирует свою позицию по вопросам применения КоАП РФ в части бюджетных нарушений. Однако его письма нормативными актами не являются. Так что далеко не факт, что суд обязательно согласится с критериями определения малозначительности, предложенными Минфином (Решение ВС Республики Калмыкия от 18 марта 2016 г. по делу № 21-18/2016).

ВНИМАНИЕ!

Показатели Бюджетной сметы должны соответствовать доведенным объемам ЛБО (п. 2 ст. 221 Бюджетного кодекса РФ). Поэтому вносите изменения в смету одновременно с получением ЛБО. За нарушение порядка ведения бюджетной сметы могут оштрафовать дополнительно (ст. 15.15.7 КоАП РФ).

Непременное условие привлечения к административной ответственности – вина должностного лица (ст. 1.5 КоАП РФ). Нет вины – нет и ответственности.

Например, вас не оштрафуют, если обязательство принято в пределах ЛБО, а затем деньги отозвали. В таких ситуациях важно своевременно предпринять все действия по защите интересов государства. Надо свести к минимуму ущерб, непроизводительные расходы. Например, согласно п. 6 ст. 161 БК РФ и п. 6 ч. 1 ст. 95 Закона № 44-ФЗ надо согласовать новые условия контракта. А фактически понесенный в связи с этим ущерб компенсировать только по требованию контрагента.

Владимир Пименов, руководитель направления «Бюджетная сфера» компании «Гарант»

Учет договоров и обязательств в БГУ 2.0

25 Июня 2018

Обязательства учреждения — обязанности бюджетного учреждения, автономного учреждения, которые обусловлены законом, договором или иным нормативным правовым актом обязанности, предоставить в соответствующем году юридическому или физическому лицу, иному публично-правовому образованию, субъекту международного права денежные средства учреждения.

| Хозяйственная операция | Документ-основание принятия обязательства |

| 1. Поставка товаров, работ, услуг. | Подписанный и скрепленный печатью договор, государственный контракт, муниципальный контракт. |

| 2. Заработная плата и начисления на выплаты по оплате труда. | Расчетные ведомости, приказы руководителей, регистры налогового учета. |

| 3. Выдача денежных средств в подотчет. | Утвержденное руководителем письменное заявление работника на выдачу в подотчет. На основании утвержденного руководителем авансового отчета принятое обязательство нужно откорректировать на суммы выданного перерасхода либо возвращенного остатка |

| 4.Налоги, сборы, пошлины, пени, штрафы, иные платежи. | Бухгалтерская справка, исполнительный лист, судебный приказ, регистры налогового учета, иные первичные документы. |

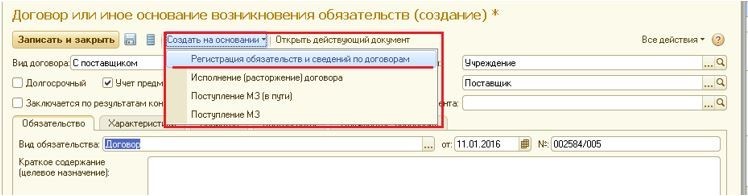

Для хранения перечня договоров, государственных и муниципальных контрактов, а также иных оснований возникновения обязательств (исполнительных листов, приказов руководителя и т.д.) предназначен справочник «Договоры и иные основания возникновения обязательств»

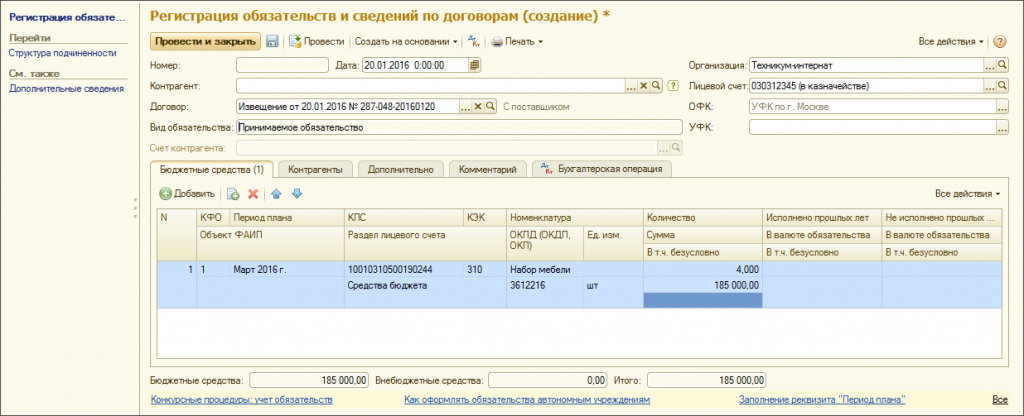

Для регистрации в программе самого факта принятия обязательств учреждения предназначен документ «Регистрация обязательств и сведений по договорам». Документ можно ввести из карточки договора по кнопке «Создать на основании».

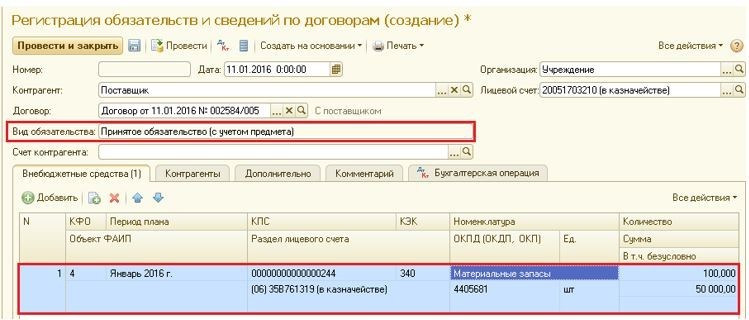

Заполненный документ «Регистрация обязательств и сведений по договорам» представлен ниже. На закладке «Внебюджетные средства» следует указать перечень товаров, работ, услуг с расшифровкой по кодам бюджетной классификации, которые должны быть поставлены согласно данного договора.

Бухгалтерские записи документа будут выглядеть следующим образом

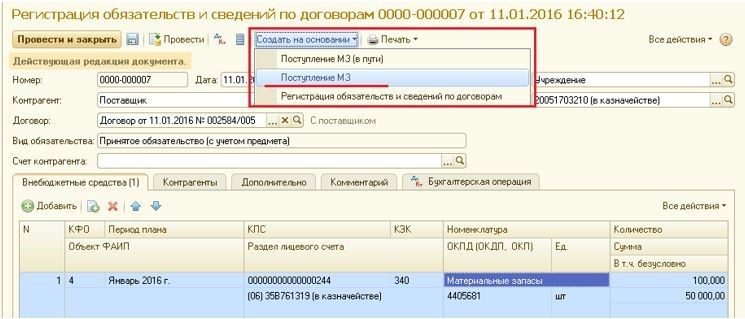

Обращаю внимание на то, что при правильном заполнении документа «Регистрация обязательств и сведений по договорам» в дальнейшем можно ввести документ «Поступление МЗ» для оприходования поступивших в учреждение материальных запасов.

Если договор заключаем через проведение конкурсных процедур, то порядок действия будет другим

| Хозяйственная операция | Бухгалтерские корреспонденции | |

| Размещен заказ на поставку товаров, работ, услуг по максимальной цене | Д 506.10 | К502.17 |

| Принято обязательство при заключении договора (контракта) по результатам конкурсной процедуры | Д 502.17 | К502.11 |

| Отражена сумма возникшей экономии по результатам конкурсной процедуры | Д502.17 | К506.10 |

| Уменьшена сумма принимаемого обязательства в случае отказа поставщика, выигравшего конкурс от заключения контракта или в случае отсутствия заявок | Д506.10 | К502.17 |

| «Красное сторно» | ||

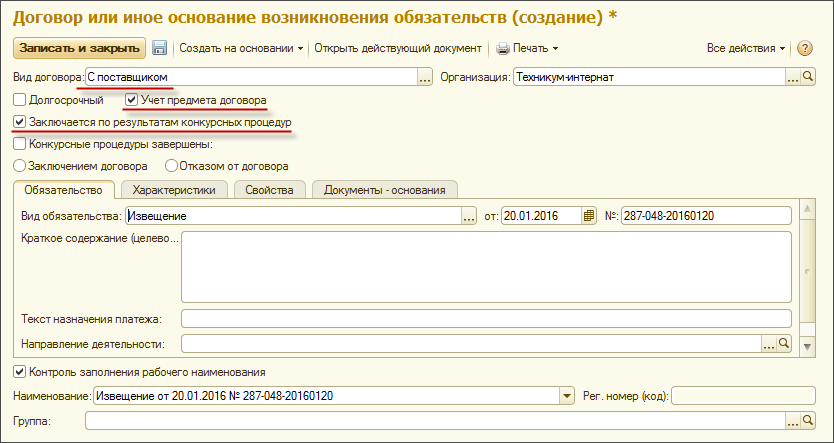

Для регистрации в программе факта размещения заказа на поставку товаров, работ, услуг карточку договора необходимо заполнить так, как это представлено на ниже, т. е. вид договора указываем «С поставщиком» и устанавливаем флаги «Учет предмета договора» и «Заключается по результатам конкурсных процедур». В этом случае реквизиты «Контрагент» и «Счет контрагента» будут не доступны, так как поставщик еще не известен.

При регистрации обязательства реквизит «Вид обязательства» принимает значение «Принимаемое обязательство»

Бухгалтерские записи.

После того, как государственный (муниципальный) контракт заключили, возвращаемся в карточку договора устанавливаем флаг «Конкурсные процедуры завершены» и указываем переключателем либо «Заключением договора» либо «Отказом от договора», а так же указываем в поле «Контрагент» поставщика, дату и номер государственного (муниципального) контракта.

Для правильного формирования отчета «Реестр контрактов» и печатной формы Сведений о заключенном контракте в карточке договора необходимо дополнительно заполнить закладку «Характеристики»

На основании отредактированной карточки договора вводим еще один документ «Регистрация обязательств и сведений по договорам».

В графе «Всего:» итоговая сумма контракта вводится вручную, сумма в графе «Изменения» будет рассчитана автоматически. Графа «До изменений:» редактированию не подлежит.

Для получения информации о договорах, участвующих в конкурентных процедурах, предназначен отчет «Результаты конкурсных процедур».