Содержание

- 4 основных группы нематериальных активов в бухгалтерском учете и методы их оценки

- Что такое нематериальные активы в бухгалтерском учете?

- Нематериальные активы: что к ним относится?

- Методы оценки нематериальных активов в бухгалтерском учете

- Примеры нематериальных активов

- Бухучет нематериальных активов

- Проводки по НМА в бухгалтерском учете

- Нематериальные активы: бухгалтерский и налоговый учет

- Понятие нематериальных активов

- Учет НМА при поступлении в организацию

- Покупка НМА

- Создание нематериального актива

- Вклад в уставный капитал

- Безвозмездное поступление

- Поступление нематериальных активов на предприятие

- Выбытие нематериальных активов

- Особенности начисления амортизации нематериальных активов

- Нематериальные активы: что к ним относится (примеры)

- К нематериальным активам относят

- Что не относится к нематериальным активам (НМА)

- Налоговый и бухгалтерский учет нематериальных активов

- НМА в налоговом учете

- НМА в бухгалтерском учете

- Что такое нематериальные активы в бухгалтерском учете – понятие, виды, примеры. Какие объекты относятся к НМА?

- Что это такое объект НМА – понятие простыми словами

- Полезное видео

- Выводы

4 основных группы нематериальных активов в бухгалтерском учете и методы их оценки

Предмет нематериальных активов (НМА) появился в бухгалтерском учете предприятия относительно недавно. Это вовсе не означает, что данный актив является в какой-то степени экзотическим или редким. Спектр учитываемых НМА напротив обширен и практически никак не лимитирован законом, однако актив должен отвечать некоторым требованиям, чтобы попасть в эту категорию.

Что такое нематериальные активы в бухгалтерском учете?

На данный момент нет четкого определения для этого наименования, руководствуясь положением по бухгалтерскому учету, за номером 14/07 “Учет нематериальных активов”, можно вывести определение подобного вида: нематериальные активы в бухгалтерском учете – это поддающаяся учету и оценке, часть финансового потенциала организации, не имеющая физической формы, служащая для извлечения прибыли с течением времени.

Ключевой характеристикой здесь является возможность компании доказать юридическую состоятельность претензий на владение этими активами.

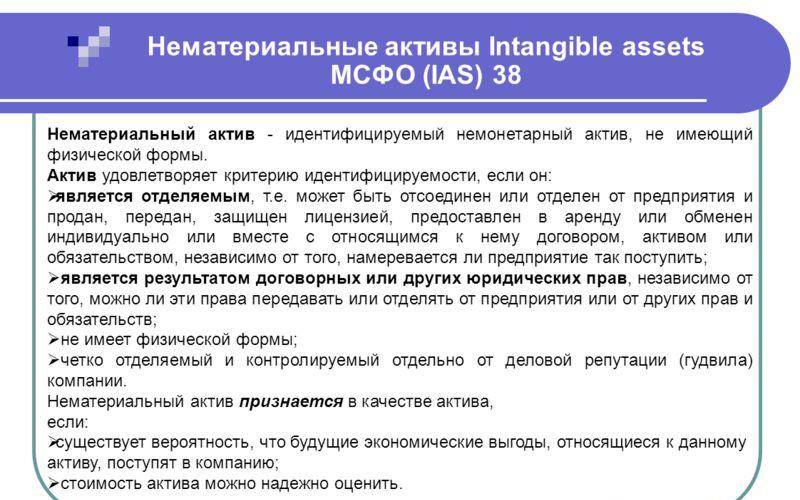

Понятие и критерий идентифицируемости нематериальных активов.

Характеристики нематериальных активов

Понятие этого явления крайне размыто, зачастую возникают проблемы с вычленением и выделением в отдельную категорию учета подобных активов. Выделить основные критерии, отличающие нематериальные активы все же можно:

- отсутствие материально-физической формы;

- существование высокой вероятности получения дохода от использования данного ресурса;

- наличие законно обоснованного права на использование актива и владения им, принадлежащего организации;

- наличие оценочной стоимости;

- перспективы длительного использования актива.

Что такое оборотно-сальдовая ведомость? Образец заполнения и руководство по оформлению этого документа содержатся

В законодательстве (МСФО 38) выделены следующие требования, соответствие которым позволяет выделять нематериальные активы в отдельную категорию, при бухгалтерском учете:

- способность объекта приносить прибыль организации. При этом должна быть легко различима доходность именно от НМА, отдельно от остальных средств производства;

- НМА должен сам являться продуктом производства;

- юридическое подтверждение права собственности на актив;

- обязательное отсутствие формы у объекта.

Юридическое обоснование претензий на владение активом выделяется в отдельное требование и является здесь ключевым. Подтверждение права собственности необходимо не только для получения выгоды от использования НМА, но и для запрета на подобную возможность другим участникам.

Как рассчитать среднесписочную численность работников и на что влияет данный показатель, вы можете прочесть в нашей новой статье по ссылке.

Схема: Основные виды нематериальных активов.

Нематериальные активы: что к ним относится?

В общем виде, можно поделить все встречающиеся финансовые активы, которые относятся к нематериальным активам на четыре подгруппы:

- Связанные со стоимостью самой фирмы активы, это – бренд компании, зарегистрированная торговая марка и т.д. Упрощенно стоимостью компании можно считать сумму, получаемую за вычетом стоимости ее физических активов – техники, арендованных площадей, средств производства.

- Закрепленные за компанией объекты с правом природопользования. Речь прежде всего идет о ресурсах, которые могут быть добыты из земли, которой владеет фирма. Это углеводородные энергоносители, “круглый” лес, грунт, металлы и минералы.

Также к этой категории можно отнести право на владение участком, расположенным в зоне, пригодной для курортно-санаторной деятельности, на побережье природных водоемов.

- Интеллектуальная собственность, такая как патенты на изобретения, авторские права, уникальные разработки на базе собственных исследований (ноу-хау) и прочее.

Немаловажным является тот факт, что часто изобретению, которое планируется продавать, присваивают имя самой компании, либо географического объекта связанного с ней. Это предопределяет восприятие продукта как части самого предприятия со стороны клиентской базы.

Как написать характеристику на работника? Образец и пошаговая инструкция по самостоятельному составлению рекомендательного письма – в статье по ссылке.

К объектам, подпадающим под действие этого права относят лицензии на производство и реализацию продуктов, программный софт, франшизы, контракты и прочее.

- Отложенные расходы – это затраты, потраченные на вышеупомянутые разработки, регистрацию патентов и авторских прав. На данном этапе эти траты проходят как убытки, однако ожидается получение долгосрочной прибыли.

Во избежание путаницы, необходимо обозначить часть активов, которые часто относят к нематериальным активам, однако таковыми НЕ являются:

- репутация компании, сформировавшаяся в результате деятельности;

- коллектив фирмы, а также затраты выделенные на его обучение;

- клиенты фирмы, постоянные покупатели и т.д.

- рекламные затраты, названия корпоративных газет, журналов.

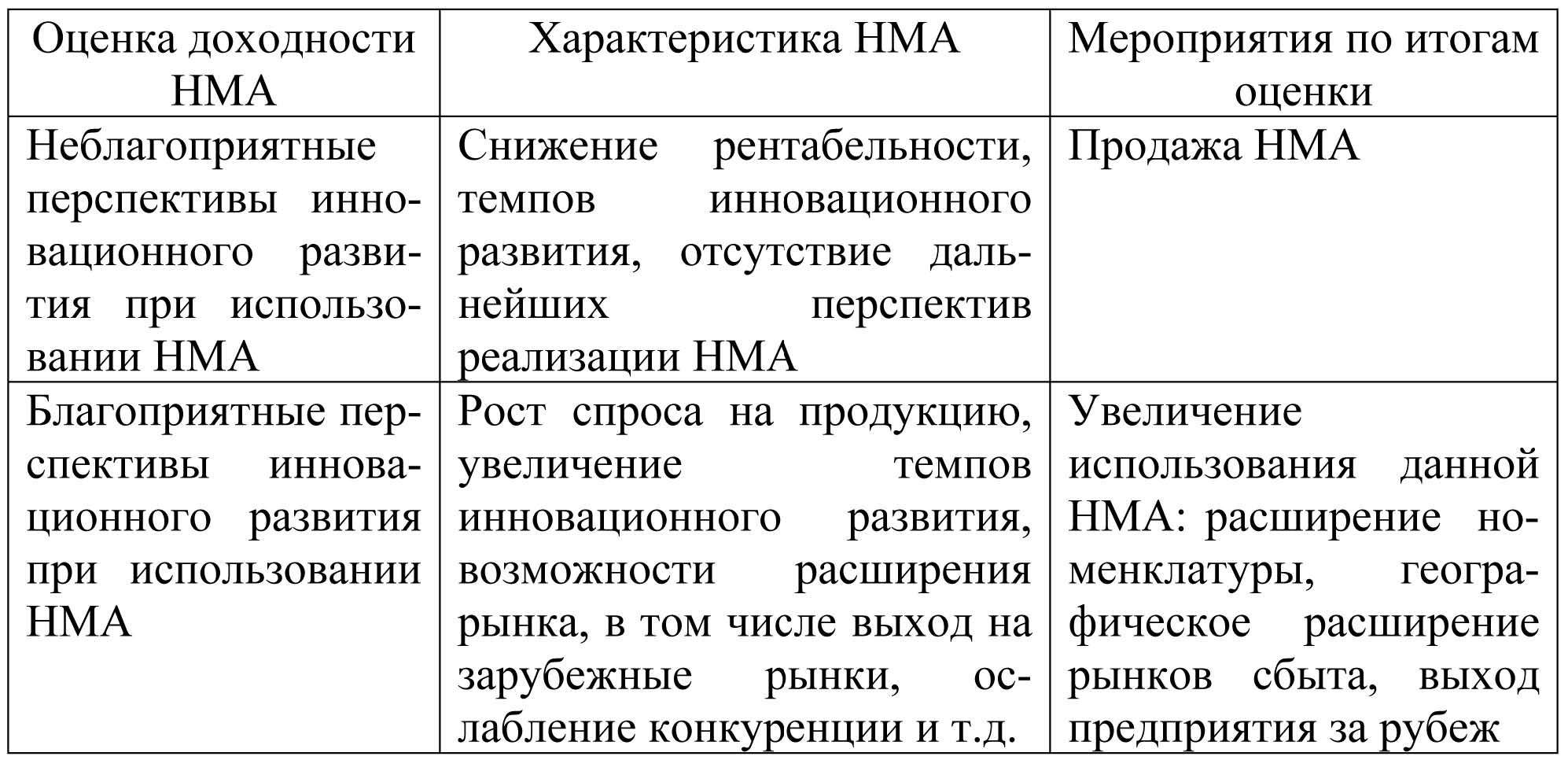

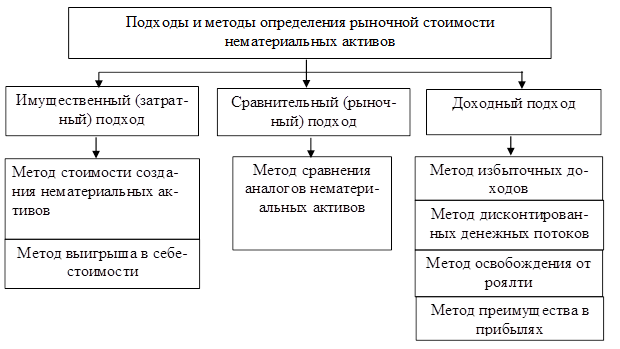

При оценке нематериальных активов и их классификации могут возникать трудности. В бухгалтерском учете, вопросы трудности учета НМА выделены в отдельный предмет рассмотрения.

Таблица: Оценка доходности нематериальных активов.

Методы оценки нематериальных активов в бухгалтерском учете

Вне зависимости от происхождения актива (создан он самостоятельно или приобретен на внешнем рынке), должна быть произведена оценка его стоимости. Эта величина, в дальнейшем может изменяться, учитывая расходы связанные с НМА.

Если предприятием вложены ресурсы, для повышения качества актива, улучшения его характеристик (расходы на модернизацию конструкций, программного обеспечения), то должна происходить переоценка.

Как рассчитать декретные выплаты самостоятельно? Руководство с примерами находится в статье по ссылке.

Расходами признаются и те ресурсы, которые необходимо затратить на обслуживания НМА. Таким образом можно выделить две принципиально разных оценки поступившего на баланс актива:

- по первоначальной стоимости – в момент покупки, или разработки;

- по сформировавшейся цене – после анализа затрат на содержание и выгод на использование.

Второй способ, более углубленный, можно классифицировать по нескольким критериям:

- по приносимой выгоде. Базируется на тех финансовых преимуществах, которые дает использование актива на данный момент;

- по необходимым затратам – стоимость формируется как сумма необходимых на приобретение и использование ресурсов;

- по сравнению со стоимостью схожих объектов. Рынок наполнен схожими товарами, как пример – программное обеспечение для осуществления тех же функций.

Списание нематериальных активов

Ввиду ряда причин, нематериальный актив в бухгалтерском учете может быть снят с баланса предприятия. Происходит это в связи с:

- передачей права пользования активом в пользу другой компании;

- устаревание актива – сильное моральное отставание технологии, программного обеспечения и т.д.

- продажа актива за его рыночную стоимость;

- передача в дар.

Зачастую подобные риски указываются уже на этапе оценки актива. Это прогнозируемый срок службы, техническая возможность продажи, расходы на списание и выбывание НМА.

Как самостоятельно зарегистрировать товарный знак и какие документы для этого необходимо подготовить – узнайте

Схема: Подходы и методы определения рыночной стоимости НМА.

Примеры нематериальных активов

Как сказано выше, в качестве подобного нематериального актива может выступать собственная разработка предприятия, полученная в результате научно-исследовательской деятельности.

Рассмотрим следующий пример: компания, занимающаяся выращиванием овощных культур в теплицах, может провести за свой счет разработку ряда технологий, которые повысят эффективность предприятия.

Это могут быть, например:

- уникальная технология создания гидропоники, внедрение которой даст увеличение урожая;

- автоматизированная крыша корпуса, со вставками из солнечных батарей, обеспечивающих работу предприятия;

- программа для компьютера, управляющего подачей полезного раствора к корням и движением створок крыши в зависимости от солнечной активности;

- зарегистрированная торговая марка “Продукты Солнца”, отражающая модель производства на данном предприятии.

На сколько дней дают больничный при ОРВИ и других заболеваниях, а также по уходу за больным родственником, вы можете прочесть в этой статье.

Все нематериальные активы из списка могут быть разработаны фирмой самостоятельно либо приобретены на стороне.

Что такое нематериальные активы и какие существуют методы их амортизации, вы можете узнать в следующем видео:

Нематериальные активы в бухучете – это имущественные объекты компании, подлежащие учету. И, хотя эта собственность не имеет физической овеществленной формы, зачастую она существенно влияет на деятельность компании, принося ей ощутимую выгоду. Использование этих активов дает возможность оптимизировать производственные процессы, улучшать технологии и создавать фирме устойчивую репутацию на рынке. Поэтому нематериальные активы рассматриваются, как объект бухгалтерского учета и отражаются в балансе, будучи полноправными позициями внеоборотных активов.

Бухучет нематериальных активов

НМА в бухгалтерском учете – это объекты интеллектуальной собственности, компьютерные программы, изобретения, производственные секреты, патенты, имущественные и авторские права, товарные марки и бренды. Учет этих активов осуществляется по аналогии с учетом основных фондов. Их стоимостное выражение фиксируется по дебету счета 04 «НМА», при поступлении подобного имущества оформляется учетная карточка на объект НМА, а на ввод его в эксплуатацию оформляют акт приема-передачи имущества. Как и ОС, объекты НМА подвержены изнашиванию и отражается износ накоплением расчетных сумм по кредиту сч. 05 «Амортизация НМА».

Нематериальные активы принимаются к бухгалтерскому учету по критерию эффективности их использования в производственном процессе, что означает непосредственную полезность актива для фирмы. Опираясь на этот фактор, комиссия, утвержденная руководством компании, определяет ожидаемую выгоду от использования объекта НМА и сроки его продуктивной работы.

Единицей бухгалтерского учета нематериальных активов является отдельный объект НМА. Т.е. на каждый объект комиссией составляется протокол, заводится карточка с указанием характеристик, стоимости, СПИ и нормы амортизационных отчислений. Все изменения, например, внутренние движения, продажа, реконструкция, находят отражение в этом учетном документе.

Проводки по НМА в бухгалтерском учете

Нематериальный актив может создаваться или приобретаться фирмой. Первоначальную стоимость объекта формируют собственно цена объекта, расходы по его регистрации, различные пошлины, другие затраты на приобретение. Бухучет НМА осуществляется фиксацией операций:

- Дт 62, 76 Кт 51 – сумма покупки (учитывая НДС);

- Дт 08 Кт 62, 76 – собирается общая стоимость актива, как то: капвложения в собственно НМА, затраты на покупку и др.;

- Дт 19 Кт 62,76 – НДС на покупаемый объект;

- Дт 68 Кт 19 – НДС к вычету;

- Дт 04 Кт 08 – ввод НМА в работу;

Отражение износа:

- с применением сч. 05

- Дт 20, 23, 44 Кт 05 – на сумму рассчитанной нормы износа для НМА, используемого в фирме;

- Дт 91 Кт 05 – для актива, используемого арендатором.

- без применения сч. 05

- Дт 20, 23, 44 Кт 04

Выбытие НМА, выработавших свой ресурс, реализованных или переданных безвозмездно, отражается на сч. 91. Проводки при списании НМА с оставшейся несамортизированной стоимостью таковы:

- Дт 05 Кт 04 – на сумму износа;

- Дт 91 Кт 04 – на сумму остаточной стоимости;

- Дт 99 Кт 91 – отражение убытка от выбытия.

Проводки при продаже НМА:

- Дт 05 Кт 04 – списан износ;

- Дт 91 Кт 04 – отражена остаточная стоимость;

- Дт 62 Кт 91 – счет на сумму договора продажи;

- Дт 91 Кт 68 – НДС от суммы соглашения;

- Дт 51 Кт 62 – поступление выручки на р/счет.

Нематериальные активы: бухгалтерский и налоговый учет

Несколько отличается учет НМА в целях налогообложения. Обусловлено это регулированием бухучета нормативным актом ПБУ 14/2007, налогового учета – статьями 258 и 259 НК РФ. Различия проявляются:

- В оценке объекта НМА. Налоговиками установлены ограничения в определении стоимости объекта при принятии к учету. Налоговый учет НМА не приемлет включения в цену актива регистрационных платежей прав на недвижимость, учитываемых в затратах налогов и суммовых разниц, возникших при расчетах за актив;

- В определении срока полезного использования (СПИ) и, соответственно, списании амортизации. В бухучете критерием определения СПИ является предполагаемый срок эффективного использования объекта и получения выгод компанией от его применения, в налоговом – срок действия свидетельства или патента, либо оговоренный соглашением;

- В методе начисления амортизации. В бухучете применяются способы линейный, уменьшаемого остатка, списания стоимости НМА пропорционально стоимости выпущенного продукта. В налоговом учете – линейный и нелинейный методы.

Несмотря на перечисленные различия, в компаниях предпочитают одинаково оценивать НМА, и устанавливать идентичные СПИ, что не всегда актуально, но удобно для финансовых работников.

Что такое нематериальные активы? Это объекты, не имеющие вещественной, физической формы, предназначенные для использования в процессе производства, оказания услуг, выполнения работ. Нематериальные активы (НМА) – это результат интеллектуальной деятельности, причем НМА является не сам результат деятельности, а исключительное право на использование этого результата.

В статье разберем бухгалтерский учет нематериальных активов при их поступлении в организацию. Что относится к нематериальным активам? Какие существуют способы поступления НМА в организацию? Какие проводки отражают поступление нематериальных активов?

Понятие нематериальных активов

Для НМА выполняются следующие основные правила:

- они предназначены для длительного использования свыше 1 года;

- не предназначены для продажи;

- должны приносить экономическую выгоду;

- стоимость объектов может быть достоверно определена.

Регулируется бухгалтерский учет нематериальных активов ПБУ 14/2007.

К нематериальным активам относятся исключительное право на:

- программы ЭВМ, базы данных;

- изобретения, полезные модели, промышленные образцы;

- топологию интегральных микросхем;

- селекционные достижения;

- ноу-хау, так называемые, секреты производства;

- товарные знаки;

- фирменные наименования;

- коммерческие обозначения;

- деловая репутация организации.

Право организации на владение нематериальным активом и его использование должно быть документально правильно подтверждено.

В качестве подтверждающих документов могут выступать:

- свидетельства;

- патенты;

- договор об отчуждении исключительного права;

- лицензионный договор.

Объект НМА принимается к учету на основании акта приема-передачи. На каждый, принятый к учету объект нематериальных активов заполняется карточка учета форма НМА-1.

Учет НМА при поступлении в организацию

Поступить на предприятие нематериальный актив может несколькими путями:

- покупка НМА;

- создание НМА собственными силами или с привлечением сторонних услуг;

- внесение в уставной капитал организации;

- безвозмездное получение.

Покупка НМА

При поступлении в организацию нематериальные активы принимаются к учету по первоначальной стоимости, называемой также фактической. Аналогичным образом принимаются к учету и основные средства. Эта стоимость складывается из стоимости самого исключительного права на НМА и его использование в соответствии с договором, патентом и другими документами, а также всех сопутствующих затрат (оплата различного вида пошлин, таможенных сборов, сопутствующих налогов, услуг сторонних организаций, информационных и консультационных услуг и прочее) за минусом НДС. НДС из суммы всех затрат выделяется и направляется к возмещению из бюджета. НДС не облагаются реализация и передача исключительного права на программы ЭВМ, базы данных, изобретения, полезные модели, промышленные образцы, топологии интегральных схем, ноу-хау, а также права на их использование. Для бухгалтерского учета нематериальных активов предназначен счет 04 «Нематериальные активы», по дебету этого счета отражается поступление объекта, по кредиту его выбытие, списание.

Так же, как и в случае с основными средствами, прежде, чем попасть на 04 счет, все затраты на приобретение НМА собираются по дебету счета 08 «Вложение во внеоборотные активы», после чего уже с кредита 08 счета поступают на учет в дебет 04 счета.

Для этих целей на счете 08 открывается отдельный субсчет 5 «Приобретение нематериальных активов», по дебету которого и отражаются все затраты.

Пример: Организация приобретает исключительное право на товарный знак по договору об отчуждении.

Расходы следующие:

- Стоимость, согласно договору, составила 590 000 руб., в том числе НДС 90000 руб. (право на товарный знак облагается НДС).

- За регистрацию договора была уплачена пошлина 12000 руб..

- За внесение изменений в реестр товарных знаком была уплачена пошлина 2000 руб.

Как принять нематериальный актив к учету, как проводки должны быть выполнены?

Проводки при приобретении нематериального актива за плату:

Создание нематериального актива

Помимо того, что нематериальный актив можно приобрести за плату, то есть купить, его также можно создать по поручению организации своими силами или с привлечением сторонних услуг.

В данном случае нематериальный актив принимается к учету аналогичным образом по первоначальной стоимости, состоящей из стоимости всех расходов, связанных с созданием НМА.

К расходам помимо уплаты пошлин, сборов можно также отнести оплату труда своих работников, занятых в создании нематериального актива, а также начисляемые им страховые взносы, стоимость услуг сторонних организаций, расходы на научно-исследовательское и прочее оборудование, занятое в процессе создания НМА, а также начисленная по ним амортизация.

Аналогичным образом все затраты собираются по дебету счета 08, после чего одной проводкой на общую сумму отправляются на 04 счет (проводка Д04 К08).

Вклад в уставный капитал

Проводки по принятию к учету НМА в данном случае имеют вид:

- Д08 К75 – отражена первоначальная стоимость объекта НМА.

- Д04 К08 – нематериальный актив принят к учету.

В качестве стоимости, по которой объект принимается к учету выступает денежная оценка нематериального актива, согласованная с учредителями организации.

Безвозмездное поступление

Если актив поступает на безвозмездной основе по договору дарения, то объект оценивается по рыночной стоимости на дату принятия.

Проводки при безвозмездном поступлении НМА:

- Д08 К98 – отражена рыночная стоимость объекта НМА.

- Д04 К08 – объект НМА принят к учету.

При этом начисляемая в дальнейшем амортизация по безвозмездно полученным нематериальным активам списывается со счета 98 «Безвозмездные поступления» в качестве прочих доходов проводками:

- Д20 (44) К05 – начислена амортизация.

- Д98 К91/1 – начисленная амортизация отражена в составе прочих доходов.

>Бухучет инфо

Нематериальные активы, что к ним относится, как учитываются НМА в бухгалтерии? Как поступают и выбывают НМА?

Поступление нематериальных активов на предприятие

Внеоборотные активы, которыми владеет предприятие, подразделяются на объекты основных средств и объекты нематериальных активов.

Основным отличием нематериальных активов от основных средств можно назвать то, что первые не имеют физической формы и создаются в результате интеллектуальной деятельности. Нематериальный актив (НМА) – это исключительное право на результат интеллектуальной деятельности.

В качестве примера НМА можно назвать исключительное право на:

- Компьютерные программы, базы данных

- Изобретения, модели

- Топология интегральных микросхем

- Достижения селекции

- Ноу-хау

- Товарные знаки

- Фирменные названия

- Коммерческие обозначения

- Деловая репутация организации

НМА – это не сам результат интеллектуальной деятельности, а исключительное право на него.

Чтобы называться нематериальным активом объект должен удовлетворять одновременно 4-м указанным ниже условиям:

- Планируется к использованию в течение длительного периода (свыше года)

- Используется с целью получения экономической выгоды

- Приобретается для использования, а не для перепродажи

- Можно достоверно определить его стоимость.

Поступление нематериальных активов на предприятие:

Прежде всего, отметим, что принять объект нужно на основании акта приема-передачи, после чего на него нужно завести карточку учета по форме НМА-1 (аналогичные действия проводятся и при поступлении основных средств).

В качестве документов, которые подтверждают факт приобретения НМА могут выступать такие документы, как патенты, договор об отчуждении исключительного права, свидетельства, лицензионный договор и пр.

Предприятие может нематериальный актив купить (приобрести за плату), создать своими силами или с помощью сторонних организаций, получить в виде вклада в уставный капитал от учредителей, а также получить его в качестве подарка (безвозмездно).

Остановимся подробнее на каждом из этих 4-х способов поступления объекта нематериального актива, рассмотрим, какие проводки необходимо выполнить в бухгалтерском учете при этом.

Приобретение НМА за плату (покупка)

Для учета нематериальных активов используется 04 счет бухгалтерского учета. Поступившие НМА учитываются по дебету этого счета по первоначальной стоимости. Принятие к учету на сч.04 осуществляется через вспомогательный сч.08, по дебету которого собираются все затраты на приобретение объекта: непосредственно стоимость исключительного права на этот объект и затраты по его использованию в дальнейшем, оплата различных пошлин, налогов, таможенных сборов, консультационных и информационных услуг, услуг сторонних организаций.

Что касается НДС по всем этим затратам, то надо отметить, что данным налогом облагаются далеко не все нематериальные активы.

НДС не нужно выделять по следующим НМА — исключительное право на программы и базы данных, изобретения, модели, ноу-хау, интегральные схемы.

Для прочих активов необходимо выделить из суммы всех затрат, формирующих первоначальную стоимость, сумму НДС и направить ее к вычету.

Проводки при покупке нематериальных активов:

На счете 08 открываем дополнительный субсчет 5 «Приобретение НМА». По дебету этого счета будем собирать все затраты, после чего одной проводкой отправим их в дебет сч.04, таким образом у нас сформируется первоначальная стоимость нематериального актива.

Проводки:

| Дебет | Кредит | Операция |

| 08 | 76 | Отражена стоимость исключительного права по договору |

| 19 | 76 | выделен НДС из стоимости НМА (если нужно) |

| 68.НДС | 19 | НДС направлен к вычету |

| 08 | 76 | Учтена оплата различных пошлин и сборов |

| 76 | 51 | Оплачена стоимость исключительного права (пошлин, сборов) |

| 04 | 08 | Актив принят к учету |

Создание НМА

Создать нематериальный актив можно как самостоятельно, с помощью работников своего же предприятия, а можно сделать заказ сторонней организации, на этом специализирующейся.

Каким бы образом не создавался нематериальный актив, необходимо также по дебету счета 08 собрать все затраты, связанные с его созданием, после чего перенести их в дебет сч.04.

Если процесс создания НМА происходит с помощью свои сил, то в качестве расходов могут выступать зарплата работникам, занятым в этом процессе, страховые взносы, начисляемы и уплачиваемые с этой зарплаты. Также к расходам можно отнести амортизацию по оборудованию, занятому в научно-исследовательских и прочих работах.

Если привлекаются сторонние организации, то в качестве расходов выступает оплата их услуг.

После того, как расходы собраны по дебету 08, выполняется проводка по принятию объекта к учету Д04 К08.

Внесение НМА в УК

Если нематериальный актив вносится в уставный капитал в виде вклада от учредителя, то привлекаем счет учета расчетов с учредителями и выполняем проводки:

Д08 К75 – отражена первоначальная стоимость НМА

Д04 К08 – актив принят к учету

Безвозмездное поступление НМА

При получении нематериального актива по договору дарения, его необходимо оценить по средней рыночной стоимости на текущую дату, для того чтобы знать, по какой стоимости его принять и с чего начислять в дальнейшем амортизацию.

Для оценки могут быть привлечены сторонние оценочные организации.

Для учета безвозмездно полученных нематериальных активов нужно воспользоваться счетов 98 «Безвозмездные поступления».

Проводки по учету НМА, полученных по договору дарения:

Д08 К98 – отражена рыночная стоимость актива, полученная после оценки.

Д04 К08 – объект принят к учету.

В дальнейшем при начислении амортизации, необходимо сумму амортизационных отчислений списать также и со сч.98 проводкой Д98 К91/1.

Выбытие нематериальных активов

Выбытие нематериальных активов так же, как и их поступление, должно быть правильно документально оформлено, в бухгалтерии необходимо отразить правильные проводки.

Выбывают нематериальные активы в следующих случаях:

- Если наступил моральный или физический износ актива, в связи с чем он становится непригоден к дальнейшему использованию

- При передаче НМА другому предприятию за плату, то есть продажа

- При безвозмездной передаче актива другому предприятию, то есть дарение

- Внесение в уставный капитал другого предприятия

По сути дела, нематериальные активы могут покинуть предприятие в тех же случаях, что и основные средства.

Выбытие НМА при списании

Если нематериальный актив испорчен, закончен срок его полезного использования, НМА потерял свои функции и свойства и не пригоден к дальнейшему использованию по назначению, то его необходимо списать с учета.

Оценивает состояние актива специальная комиссия, которая выносит решение о необходимости списать объект. При этом составляет приказ, в котором указывается, какой именно НМА подлежит списанию и по какой причине. Сам процесс списания происходит на основании акта списания. Когда объект снимается с учета в карточке учета нематериальных активов НМА-1 делается отметка об этом.

При выбытии нематериальных активов нужно списать остаточную стоимость в расходы предприятия. Остаточная стоимость определяется как разность между первоначальной стоимостью и амортизацией, начисленной на дату списания.

Если для начисления амортизации нематериальных активов использовался отдельный счет 05, то начисленная амортизация списывается проводкой Д05 К04. После чего остаточная стоимость, выявленная на 04 счете списывается в прочие расходы проводкой Д91/2 К04.

Если же для амортизации не был открыт отдельный счет, а амортизационные отчисления списывались непосредственно с кредита счета 04, то необходимо просто определить остаточную стоимость актива и списать ее в расходы предприятия.

После этого можно определить финансовый результат от списания (убыток).

Проводки при списании НМА:

| Дебет | Кредит | Операция |

| 05 | 04 | Списана начисленная амортизация по НМА |

| 91/2 | 04 | Списана остаточная стоимость НМА |

| 99 | 91/9 | Финансовый результат от списания (убыток) |

Передача нематериального актива за плату

Реализация НМА оформляется также через 91 счет (если, конечно, продажа нематериальных активов не является обычным видом деятельности предприятия). По дебету 91 счета собираются все затраты, связанные с реализацией, по кредиту – выручка от продажи.

При передаче исключительного права на актив другому юридическому или физическому лицу нужно аналогичным образом списать остаточную стоимость актива в дебету сч.91. Проводки выполняются аналогичные списанию при износе.

Ряд объектов НМА освобождены от НДС: исключительное право на программы, базы данных, изобретения, образцы и модели, на топологию интегральных схем и ноу-хау.

Если же актив не принадлежит к перечню объектов, освобождены от обложения налогом на добавленную стоимость, то продажная цена (выручка) должна включать в себя величину НДС. Этот НДС организация-продавец должна уплатить в бюджет. Проводка по начислению НДС к уплате с реализуемого НМА имеет вид: Д91.2 К68.НДС. Выручка от продажи отражается проводкой Д62 К91.1.

По итогам продажи выводится финансовый результат, который отражается на счете 99 (убыток по дебету или прибыль по кредиту).

Проводки при продаже НМА:

| Дебет | Кредит | Операция |

| 05 | 04 | Списана начисленная амортизация по НМА |

| 91.2 | 04 | Списана остаточная стоимость НМА |

| 91.2 | 68.НДС | Выделен НДС к уплате |

| 62 | 91.1 | Отражена продажная стоимсть НМА |

| 51 | 61 | Получена оплата от покупателя |

| 91.9 | 99 | Финансовый результат от продажи (прибыль) |

| 99 | 91.9 | Финансовый результат от продажи (убыток) |

Безвозмездная передача нематериального актива другому лицу

При дарении объект передается по остаточной стоимости, которая формируется по кредиту сч.04.

Безвозмездная передача приравнивается к продаже, поэтому для оформления этой процедуры также нужно воспользоваться счетом 91 и не забыть начислить НДС с рыночной стоимость этого НМА.

По дебету счета собираются все расходы по безвозмездной передаче актива: остаточная стоимость, НДС, прочие расходы. Сумма всех этих расходов будет составлять убыток от дарения, который отражается проводкой Д99 К91.9.

Проводки при дарении НМА

| Дебет | Кредит | Операция |

| 05 | 04 | Списана начисленная амортизация по НМА |

| 91.2 | 04 | Списана остаточная стоимость НМА |

| 91.2 | 68.НДС | Выделен НДС к уплате |

| 99 | 91.9 | Финансовый результат от безвозмездной передачи (убыток) |

Внесение нематериального актива в УК другой организации

Здесь учет отражается несколько по другому. В данном случае внесение НМА в уставный капитал считается финансовым вложением с целью получения прибыли в виде дивидендов. Поэтому тут надо воспользоваться счетом 58. Проводка, отражающая задолженность предприятия по вкладу в УК, имеет вид Д58 К76.

Передача актива выполняется по остаточной стоимости. С кредита сч.04 остаточная стоимость НМА списывается в дебет сч.76. Проводка имеет вид Д76 К04.

Проводки при внесении НМА в УК другого предприятия:

| Дебет | Кредит | Операция |

| 58 | 76 | Отражена задолженность по вкладу в уставный капитал другой организации |

| 05 | 04 | Списана начисленная амортизация по НМА |

| 76 | 04 | Передача НМА по остаточной стоимости |

Особенности начисления амортизации нематериальных активов

В процессе использования нематериального актива происходит постепенное списание его первоначальной стоимости с помощью амортизационных отчислений. С 1 числа месяца, следующего за месяцем поступления, необходимо рассчитывать амортизацию и списывать ее величину в расходы. Списание стоимости НМА с помощью амортизационных отчислений происходит на протяжении всего срока полезного использования актива.

Срок полезного использования нематериального актива

Устанавливает в момент принятия его к учету.

В качестве данного срока для нематериальных актива может быть принят либо период, указанный в документе на исключительное право на нематериальный актив, либо период, в течение которого планируется использовать данный актив с целью получения экономической выгоды.

В первом случае срок полезного использования – это период, на который предприятию выдано право пользоваться данным активом, этот срок прописывается в документах, на основании которых получено исключительное право (патент, свидетельство и пр.). Например, если получено исключительное право на использование компьютерной программы в течение 3 лет, то этот период и принимается за срок полезного использования НМА (36 месяцев).

Во втором случае организация сама определяет срок, исходя из планируемого периода получения экономической выгоды от данного нематериального актива. Единственный момент, этот срок не может быть меньше 1 года.

Выбранный срок полезного использования должен быть отражен в учетной политике организации.

Проводки по начислению амортизации

В Плане счетов имеется счет 05 «Амортизация нематериальных активов», который можно использовать для начисления амортизации. Рассчитанная сумма амортизационных отчислений ежемесячно списывается проводкой Д20 (44) К05.

Надо сказать, что вовсе не обязательно для целей списания амортизации привлекать 05 счет бухгалтерского учета. Можно обойтись и без него, списывая ежемесячную амортизацию непосредственно с кредита счета 04, на котором числится актив. При этом проводка по начислению амортизации имеет вид Д20 (44) К04.

Методы начисления амортизации нематериальных активов

Для расчета амортизационных отчислений можно использовать один из трех доступных способов:

- Линейный

- Метод уменьшаемого остатка

- Метод списания стоимости пропорционально объему продукции

К слову сказать, для расчета амортизации основных средств используется 4 метода, к вышеуказанным добавляется еще метод списания по сумме чисел лет срока полезного использования.

Что касается трех методов расчета амортизации для НМА, то подробно эти методы рассматривались при изучении основных средств. Принцип расчета для нематериальных активов не меняется. Ниже кратко остановимся на каждом из них.

Линейный метод

Отличается равномерностью списания стоимости НМА, для организации это очень удобно. Данный метод является наиболее востребованным и чаще всего используется организациями.

При линейном методе каждый месяц списывается одна и та же сумма амортизационных отчислений, которая рассчитывается по формуле:

Ам. = первоначальная стоимость НМА * норма амортизации / 100%,

Где первоначальная стоимость НМА – это стоимость, по которой актив принят к учету в дебет сч.04, а норма амортизации рассчитывается как 100%, поделенные на срок полезного использования.

Пример расчета по линейному методу:

НМА имеет перв.ст. 100 тыс.руб., срок полезного использования 4 года. Амортизация по линейному методу рассчитывается следующим образом:

Норма = 100% / 4 = 25%

Ам. за год = 100 000 * 25% / 100% = 25 000.

Ам. в месяц = 25 000 / 12 = 2083,33.

Метод уменьшаемого остатка

Данный метод называют также ускоренным. Характеризуется он уменьшением суммы амортизационных отчислений с каждым годом эксплуатации. Обеспечивается это применением коэффициента ускорения, который организация устанавливает самостоятельно.

При данном методе расчета амортизации НМА в первые годы происходит списание наибольшей стоимости актива, что позволяет быстрее вернуть вложенные в нематериальный актив средства.

Если внеоборотные фонды организации быстро обновляются, то данный метод для организации удобен. Но, соответственно, и расходы на амортизацию в первые годы максимальны, что увеличивает себестоимость продукции, товаров. То есть метод имеет свои плюсы и минусы.

Расчет амортизации по методу уменьшаемого остатка происходит по следующей формуле:

Ам. = остаточная стоимость * норма амортизации / 100%.

Норма = 100% * коэффициент ускорения / срок полезного использования.

Как рассчитать амортизацию методом уменьшаемого остатка, где приведен пример расчета для основного средства, для нематериальных активов принцип расчета аналогичен.

Метод списания стоимости НМА пропорционально объему продукции

Формула для расчета имеет вид:

Ам. = первоначальная стоимость НМА * фактический объем продукции за месяц / планируемый объем за весь срок полезного использования.

Данный метод можно использовать в том случае, если известен планируемый объем продукции (или иного показателя объема работ) в результате использования данного НМА.

Выбирая метод для начисления амортизации, необходимо опираться на его экономическую обоснованность в каждом конкретном случае. Свой выбор организация закрепляет в учетной политике.

По материалам: buhs0.ru

Нематериальные активы: что к ним относится (примеры)

Актуально на: 12 июля 2017 г.

Что такое нематериальные активы, мы рассказывали в нашей консультации. Что относится к НМА в бухгалтерском учете, расскажем в этом материале и приведем примеры таких активов.

К нематериальным активам относят

В общем случае нематериальные активы включают в себя объекты интеллектуальной собственности. Какие объекты относятся к нематериальным активам на примерах? При соответствии определенным критериям к нематериальным активам, в частности, относятся (п. 1 ст. 1225 ГК РФ):

- произведения науки, литературы и искусства;

- программы для ЭВМ;

- базы данных;

- исполнения;

- фонограммы;

- вещание организаций эфирного или кабельного вещания;

- изобретения;

- полезные модели;

- промышленные образцы;

- селекционные достижения;

- топологии интегральных микросхем;

- ноу-хау;

- фирменные наименования;

- товарные знаки и знаки обслуживания;

- наименования мест происхождения товаров;

- коммерческие обозначения.

Однако приводя для нематериальных активов примеры выше, мы подразумеваем, что, с одной стороны, любой такой объект может стать НМА для организации. Но, с другой стороны, необходимо при этом, чтобы он удовлетворял определенным условиям.

Напомним, что к таким условиям относятся (п. 3 ПБУ 14/2007):

- способность объекта приносить экономические выгоды в будущем (например, использование объекта в производстве продукции или при выполнении работ);

- организация имеет контроль над активом (у нее есть право на получение выгод, а также ограничен доступ иных лиц к такому активу);

- объект может быть идентифицирован, т. е. отделен от других активов;

- объект предназначен для использования в течение срока свыше 12 месяцев;

- не предполагается продажа объекта в течение 12 месяцев;

- может быть надежно определена первоначальная стоимость актива;

- у объекта нет материально-вещественной формы.

Сказанное выше означает следующее. Например, программа для ЭВМ является объектом интеллектуальной собственности. Предположим, организация создала такую программу собственными силами, но планирует продать исключительное право на нее в течение ближайших 12 месяцев. В этом случае требование долгосрочности не выполняется, поэтому в качества НМА актив учтен быть не может. А если приобретена исключительная программная лицензия – это нематериальный актив, если ее планируют использовать в течение периода свыше 12 месяцев при производстве продукции, выполнении работ или оказании услуг.

Приведенный выше список активов, которые могут быть признаны нематериальными активами, не является исчерпывающим перечнем примеров НМА.

В бухучете в составе нематериальных активов учитывается также положительная деловая репутация, которая может возникнуть при приобретении предприятия как имущественного комплекса, если цена, уплаченная продавцу, превышает сумму всех активов и обязательств по балансу приобретаемого предприятия на дату покупки (п.п. 4, 42 ПБУ 14/2007).

Что не относится к нематериальным активам (НМА)

Что можно отнести к нематериальным активам и при каких условиях, мы указывали выше. Поэтому если, к примеру, объект интеллектуальной собственности не соответствует какому-либо условию признания нематериальным активом, объектом НМА он считаться не будет.

Кроме того, в ПБУ 14/2007 подчеркнуто, что не признаются нематериальными активами (п. 2, 4 ПБУ 14/2007):

- не давшие положительного результата или не законченные и не оформленные в установленном порядке НИОКР;

- материальные носители, в которых выражены результаты интеллектуальной деятельности;

- финансовые вложения;

- организационные расходы (расходы, связанные с образованием юрлица);

- интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду.

Поэтому, к примеру, ответ на вопросы «акции – это нематериальные активы?» или «относится ли к НМА профессиональный опыт сотрудников?» будет отрицательным.

Налоговый и бухгалтерский учет нематериальных активов

Образец заполнения карточки учета нематериальных активов Скачать образец по форме НМА-1

Налоговая революция: как изменится работа главбухов

НМА в налоговом учете

Нематериальные активы — это объекты, у которых нет физической формы, они созданы в результате интеллектуальной деятельности и у компании есть документы, подтверждающие исключительные права на такой объект. Учет НМА в налоговом учете различается в зависимости от его стоимости. Общие признаки для такого актива приведем ниже.

Критерии для отнесения к НМА

Требования к объектам, которые признаются НМА в налоговом учете, установлены в Налоговом кодексе. Нематериальным активом нужно признать объект, который соответствует сразу всем критериям:

- у компании есть исключительные права на объект интеллектуальной собственности и это подтверждено документами (свидетельствами, патентами, договорами об отчуждении исключительных прав;

- он будет использоваться в деятельности компании (для производства продукции (выполнения работ, оказания услуг), для управленческих нужд организации);

- срок полезного использования объекта – больше 12 месяцев;

- использование объекта может приносить экономические выгоды.

Примеры нематериальных активов мы привели в таблице ниже. Не относятся к НМА деловая репутация компании, а также интеллектуальные и деловые качества работников, их квалификация и способность к труду.

См. также: Налоговики не против расходов на создание и продвижение сайта

Что относится к нематериальным активам в налоговом учете

|

№ п/п |

Наименование |

|---|---|

|

Исключительное право патентообладателя на изобретение, промышленный образец, полезную модель, селекционные достижения |

|

|

Исключительное право автора (иного правообладателя) на использование программы для ЭВМ, базы данных, топологии интегральных микросхем |

|

|

Исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование |

|

|

Владение ноу-хау, секретной формулой (процессом), информацией в отношении промышленного (коммерческого, научного) опыта |

|

|

Исключительное право на аудиовизуальные произведения (кинематографические произведения, теле-, видеофильмы и другие подобные произведения) |

|

|

Давшие положительный результат научно-исследовательские, опытно-конструкторские и технологические работы при условии, что организация признала исключительные права на этот результат нематериальным активом, а не прочими расходами |

Списание стоимости НМА

В зависимости от стоимости нематериальный актив может относиться к амортизируемому имуществу или нет. Этот критерий устанавливает порядок списания стоимости на расходы.

Если нематериальный актив, который подходит под все указанные выше критерии, стоил компании меньше 100 тыс. руб., то амортизируемым он не признается. Все затраты, связанные с его покупкой или созданием можно учесть для налога на прибыль:

- единовременно на дату ввода НМА в эксплуатацию;

- равномерно в течение срока использования НМА.

НМА дороже 100 тыс. руб. нужно будет списывать на расходы через амортизацию. В Налоговом кодексе для этого допускается использовать два способа — линейный и нелинейный. Порядок начисления такой же, как и по основным средствам. Выбрать способ нужно самостоятельно и указать его в учетной политике. Только объекты из 8-10 амортизационных групп (срок использования больше 20 лет) амортизировать нужно исключительно линейным методом.

Сложность может вызвать определение срока полезного использования НМА. Исходить нужно из срока действия исключительного права на объект (по данным договора, патента). Если по этим данным установить срок невозможно, тогда считается, что он равен 10 годам. А по некоторым объектам в таком случае срок можно установить самостоятельно, но не меньше двух лет. К таким объектам относятся:

- исключительные права на изобретение, промышленный образец, полезную модель; программы для ЭВМ, базы данных; топологии интегральных микросхем; селекционные достижения; аудиовизуальные произведения;

- владение ноу-хау, секретными формулами или процессами, информацией о промышленном, коммерческом или научном опыте.

Особый случай действует со списанием стоимости НМА, за который компания вносит плату периодическими платежами. Его амортизировать не нужно, списывайте в прочие расходы.

Списание затрат на НИОКР также происходит в особом порядке: либо через амортизацию, либо постепенно в течение двух лет на прочие расходы.

НМА в бухгалтерском учете

Порядок учета таких активов в бухучете прописан в ПБУ 14 «Учет нематериальных активов». Следующая информация основана на данных этого документа.

Нематериальные активы в бухгалтерском учете — это, также как в налоговом, объекты, которые подпадают под определенные критерии. В бухучете критерии следующие (см. таблицу).

Учет нематериальных активов в бухучете: критерии

|

№ п/п |

Критерий |

|---|---|

|

Срок полезного использования объекта интеллектуальной собственности больше 12 месяцев |

|

|

Объект может использоваться в производстве продукции (при выполнении работ, оказании услуг) и приносить экономические выгоды или использоваться для достижения целей создания компании |

|

|

Фактическая (первоначальная) стоимость объекта может быть достоверно определена |

|

|

Объект интеллектуальной собственности может быть отделен (выделен, идентифицирован) от других активов |

|

|

У компании есть подтверждение исключительных прав на объект и экономические выгоды, которые он может принести |

Если объект, который подпадает под указанные в таблице условия, появился в компании, на него оформляется карточка учета НМА. Это документ, который вводит в эксплуатацию актив, в нем также фиксируются все основные данные об использовании, основных характеристиках и о выбытии.

Компания, которая применяет унифицированные документы, использует карточку по форме НМА-1. Составлять ее нужно в 1 экземпляре. Организация учета нематериальных активов невозможна без этого документа.

Амортизация НМА

В отличие от налогового учета в бухгалтерском стоимость НМА нужно списывать исключительно через амортизацию. То есть стоимость объекта роли не играет.

Начислять амортизацию по нематериальным активам ПБУ 14 позволяет тремя способами:

- линейным;

- способом уменьшаемого остатка;

- способом списания стоимости пропорционально объему продукции (работ).

Выбрать конкретный способ компания должна самостоятельно и записать его в учетной политике.

Отражение на счетах

Учет стоимости материальных активов и НМА ведутся на разных счетах. Информация о стоимости НМА отражается на счете 04. Корреспонденция счетов будет следующей (таблица).

Учет нематериальных активов в бухгалтерском учете: проводки

|

Проводка |

Расшифровка |

|---|---|

|

Дебет 08 Кредит 60, 76 |

Отражена покупная стоимость НМА (без НДС) |

|

Дебет 19 Кредит 60, 76 |

Отражен НДС по купленному НМА |

|

Дебет 04 Кредит 08 |

Объект принят к учету в составе НМА |

|

Дебет 68 Кредит 19 |

НДС по НМА принят к вычету |

Учет амортизации нематериальных активов нужно вести на специальном счете — 05. Начисляйте амортизацию следующей проводкой: Дебет 05 Кредит 04.

Что такое нематериальные активы в бухгалтерском учете – понятие, виды, примеры. Какие объекты относятся к НМА?

![]() Любой хозяйствующий субъект располагает как оборотными, так и внеоборотными активами, необходимыми для осуществления производственно-коммерческой деятельности.

Любой хозяйствующий субъект располагает как оборотными, так и внеоборотными активами, необходимыми для осуществления производственно-коммерческой деятельности.

Основные средства, материальные запасы всех видов, денежные фонды и финансовые инструменты – все это, как правило, не вызывает вопросов у представителей бизнеса и бухгалтеров, когда речь идет о стоимостной оценке, учете и других задачах.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ +7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ 8 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ Это быстро и бесплатно!

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ +7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ 8 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ Это быстро и бесплатно!

Однако нематериальные активы (НМА) в этом отношении пока еще остаются темой, требующей детального разъяснения.

Главная проблема адекватного восприятия НМА заключается именно в том, что такие объекты не имеют материального выражения, хотя и относятся к категории внеоборотных активов.

Об их существовании есть смысл говорить лишь в аспекте обладания определенными юридическими правами.

Разбираться в специфике создания и применения НМА крайне необходимо сегодня, так как эти активы ощутимо влияют на состояние бизнеса и его прибыльность.

Что это такое объект НМА – понятие простыми словами

Определение НМА регламентируется ПБУ-14/2007, отдельными нормами Налогового Кодекса.

Нематериальные активы — это объекты учета, одновременно соответствующие таким обязательным требованиям:

- Не имеют конкретного физического выражения.

- Каждый такой нематериальный актив можно четко и однозначно идентифицировать, то есть отделить от иных активов, пребывающих на балансе организации.

- Приносят предприятию-правообладателю конкретные экономические выгоды.

-

Применяются компанией на протяжении достаточно длительного времени. Период полезной эксплуатации превышает 12 (двенадцать) месяцев. Как вариант, могут использоваться в течение одного стандартного операционного цикла, временная продолжительность которого также превышает 12 (двенадцать) месяцев.

Применяются компанией на протяжении достаточно длительного времени. Период полезной эксплуатации превышает 12 (двенадцать) месяцев. Как вариант, могут использоваться в течение одного стандартного операционного цикла, временная продолжительность которого также превышает 12 (двенадцать) месяцев. - Организация-правообладатель не планирует реализацию данного объекта на протяжении двенадцатимесячного периода или типичного операционного цикла, превышающего по продолжительности 12 (двенадцать) месяцев.

- На этот объект у организации имеются все законные права, оформленные и зарегистрированные по действующим правилам. Надлежащее документальное оформление (удостоверение) соответствующих прав позволит их обладателю легально воспрепятствовать неразрешенному доступу иных субъектов к НМА.

- Объекты могут беспрепятственно и правомерно передаваться иным (сторонним) лицам.

- Можно достоверно оценить актуальную первичную стоимость объекта, отнесенного к НМА.

Читайте также: Методы анализа эффективности использования НМА.

Официальными бумагами, устанавливающими и удостоверяющими законное право на нематериальные активы, могут являться следующие документы:

- соглашение о передаче/получении исключительных прав на конкретное средство индивидуализации или продукт интеллектуальной деятельности;

- бумаги, юридически удостоверяющие получение субъектом соответствующих прав без оформления соглашения;

- регистрационные свидетельства всех типов;

- полученные (подтвержденные) патенты;

- прочие документы охранного назначения.

Важно! На каждый поступивший нематериальный актив заводится карточка по типовой форме НМА-1.

Что входит в состав — классификация и виды в бухгалтерии

Считается, что к нематериальным активам можно однозначно отнести объекты интеллектуальной собственности.

К НМА предприятия в бухучете относятся следующие объекты:

- коммерческие обозначения (знаки);

- наименования (названия) фирменные;

- знаки товарные, сервисные (бренды);

- производственные секреты (ноу-хау);

-

топологические изображения интегральных микросхем;

топологические изображения интегральных микросхем; - эталоны, образцы промышленного назначения;

- полезные паттерны;

- достижения селекции;

- инновации, изобретения;

- вещательные права для трансляции (эфирной/кабельной);

- базы информационных данных;

- программные продукты для компьютеров и прочих устройств;

- произведения искусства, открытия науки;

- прочие продукты интеллектуальной деятельности.

Следует отметить, что вышеприведенный перечень возможных вариантов НМА не может считаться окончательным и исчерпывающим.

Любой из вышеперечисленных объектов, правомерно являющихся собственностью конкретного предприятия и законно пребывающих на его балансе, может учитываться как нематериальный актив только в том случае, если он соответствует всем требованиям и критериям законодательства, указанным ранее.

Кроме того, особой разновидностью НМА считается деловая репутация компании, в определенных ситуациях подлежащая тщательному учету.

Как правило, возникновение такой деловой репутации учитывается, когда предприятие приобретается как целостный имущественный комплекс, а его стоимость, фактически оплаченная продавцу, оказывается больше, чем та, которая числится по актуальным данным балансовой оценки.

Примеры в бухгалтерском учете

Возникновение нематериальных всегда имеет под собой определенные основания. Документальное подтверждение наличия НМА является важным условием и необходимым фактором для их бухучета.

Важно понимать! что предприятие вправе как приобретать (покупать) НМА у сторонних субъектов, так и самостоятельно создавать их.

Так, нематериальные активы организации, которые создаются её собственными силами, подлежат патентованию из соображений дальнейшего учета.

Если, например, предприятие самостоятельно изобрело что-либо для производственной сферы, активно применяет это на практике, но пока еще не оформило соответствующий патент, данное открытие не может учитываться как НМА.

Если, например, предприятие самостоятельно изобрело что-либо для производственной сферы, активно применяет это на практике, но пока еще не оформило соответствующий патент, данное открытие не может учитываться как НМА.

Если же компания пользуется интеллектуальным продуктом (изобретением), созданным сторонним субъектом, она обязана заключить юридическое соглашение о передаче нематериального актива, чтобы получить (оформить) законные права на него.

Если полезное открытие (изобретение) принадлежит какому-либо сотруднику организации, предприятие заключает с данным изобретателем официальное соглашение о выполнении научно-исследовательских разработок.

Сам факт появления такого изобретения вовсе не говорит о том, что данное открытие по умолчанию является достоянием компании (фирмы), на которую работает этот изобретатель.

Бухгалтерский учет нематериальных активов и проводки.

Что не включается?

К НМА не могут правомерно относиться такие объекты интеллектуальной собственности, которые не соответствуют требованиям (критериям) признания, детально перечисленным выше.

Помимо этого, бухгалтерским стандартом конкретно предусматривается ряд объектов, которые не включаются в состав нематериальных активов на законных основаниях.

Примеры объектов, которые не относятся к НМА в бухгалтерском учете:

- научно-исследовательские разработки (НИР), опытно-конструкторские работы (ОКР) и другие подобные активности, которые не привели к получению положительных итогов или, как вариант, не были полностью завершены (оформлены) надлежащим образом;

- физические носители, предназначенные для отображения/хранения продуктов (итогов) интеллектуальной деятельности;

- любые финансовые инвестиции (вложения);

- затраты на формирование юридического лица (организации);

- образование, профессиональные навыки, практический опыт, деловые качества, квалификационный уровень, интеллектуальные и творческие способности, а также иные характеристики сотрудников (персонала) компании.

Полезное видео

О порядке учета основных средств и нематериальных активов в бухгалтерии, подробно рассказано в данном видео:

Выводы

Нематериальные активы – особая категория имущества, подлежащих балансовому учету в бухгалтерии любого предприятия.

Они являются отдельной разновидностью внеоборотных активов, не обладают материально-вещественным воплощением, представляют собой объекты интеллектуальной собственности, продукты умственного труда, предметы творческой деятельности.

Признание НМА осуществляется на предприятии по факту соответствия учитываемых объектов обязательным требованиям (критериям), предусмотренным законодательством.

Особое значение для правильного бухгалтерского учета и дальнейшего применения НМА имеет их корректное документальное оформление, без которого не представляется возможным установление/удостоверение соответствующих прав.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ

+7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ

+7 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!