Содержание

- Нововведения 2018 года

- Досудебный порядок взыскания

- Закон о должниках по кредитам на жилье и автокредитам

- Нововведения для коллекторских агентств

- Банкротство как выход из кредитной ямы

- Какое предусмотрено наказание для неплательщиков кредитов

- Закон о списании долгов по кредитам 2019

- Кому спишут долги по кредитам в 2019 году

- Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 03.07.2016 N 230-ФЗ (последняя редакция)

- Защита прав заемщиков

- Виды нарушений прав кредитоплательщика

- Центр защиты прав заемщиков

- Какие задачи стоят перед компанией «Правовая защита заемщиков»

- Франшиза банкротство физических лиц

- Какие права есть у заемщиков?

- Куда жаловаться, если нарушены права заемщика?

Нововведения 2018 года

Внимание! В 2018 некоторые изменения были внесены в текущее законодательство, связанное с предоставлением кредитов, а также взысканием денежных средств с должников:

- Статья 15 закона «О потребительских кредитах» перестала действовать;

- Узаконили порядок взыскания долгов через нотариуса;

- Были внесены изменения в Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон о микрофинансовой деятельности и микрофинансовых организациях» от 03.07.2016 N 230-ФЗ.

Если внимательно ознакомиться с последними изменениями, то напрашивается вывод, что проблема взыскания долгов встала настолько остро, что был разработан отдельный законодательный акт, направленный на разрешение подобных споров. Данный закон регулирует деятельность коллекторских агентств и микрофинансовых организаций.

Какие именно изменения произошли в работе кредитных организаций и в обязательствах заемщиков? Рассмотрим подробнее.

ЧИТАЙТЕ ТАКЖЕ: Как узнать свою кредитную историю самостоятельно онлайн бесплатно?

Досудебный порядок взыскания

В случае неоплаты долга заемщиком банк мог добиться возврата денежных средств двумя способами:

- Взыскать деньги через суд;

- Продать долг коллекторскому агентству.

В первом случае после вступления в силу решения суда пройдет значительное время, пока судебным приставам удастся определить источники доходов должника и получить с него деньги. Если должник не трудоустроен и не имеет постоянных доходов, судебные приставы-исполнители накладывают арест на движимое и недвижимое имущество, находящееся в собственности.

Второй способ не законен и может повлечь разбирательства с правоохранительными органами. Сейчас на законодательном уровне разработан третий способ – взыскание долга через нотариуса.

Стоит отметить, что банк может воспользоваться таким способом взыскания только в случае, если кредитный договор был заключен в 2018 году, после вступления закона в силу. Так, в условиях договора указывается пункт, предусматривающий такой порядок взыскания.

Действующие договоры не подлежат пересмотру и изменению условий, поэтому следует обратить особое внимание на порядок взыскания задолженности.

Если образовалась просрочка оплаты, и заемщик не обращается в банк с просьбой реструктурировать долг или отсрочить выплату, сотрудник банка направляется за помощью к нотариусу.

На основании предоставленных документов нотариус накладывает резолюцию, равную по силе судебному решению. Затем взыскание долга переходит к судебным приставам-исполнителям.

Учтите! Хотя такая процедура значительно ускоряет порядок взыскания, а также снижает нагрузку на судебные органы, она требует соблюдения определенного порядка действий:

- Банк обязан своевременно уведомить должника об образовавшейся задолженности;

- С момента уведомления заемщика о задолженности должно пройти как минимум 2 недели, прежде чем банк обратится к нотариусу;

- Банк предоставляет нотариусу пакет документов, свидетельствующий о наличии задолженности;

- Нотариус ставит подпись на данных документах;

- Банк обращается в службу судебных приставов для взыскания задолженности.

Нотариус со своей стороны также обязан действовать согласно процедуре. Взыскание задолженности возможно в течение 3 лет с момента возникновения (срок исковой давности). Требование взыскания задолженности должно быть подтверждено договором, графиком платежей, информацией об образовавшейся задолженности.

Если договор не предусматривает взыскание через нотариальные органы, то действия последних будут незаконными.

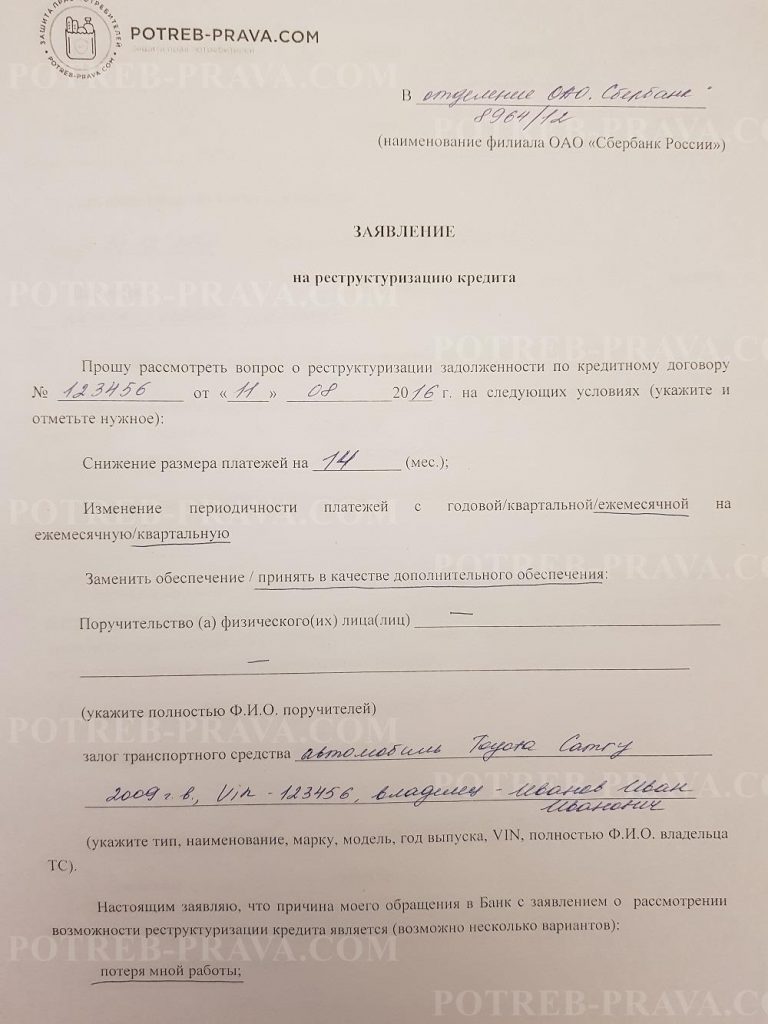

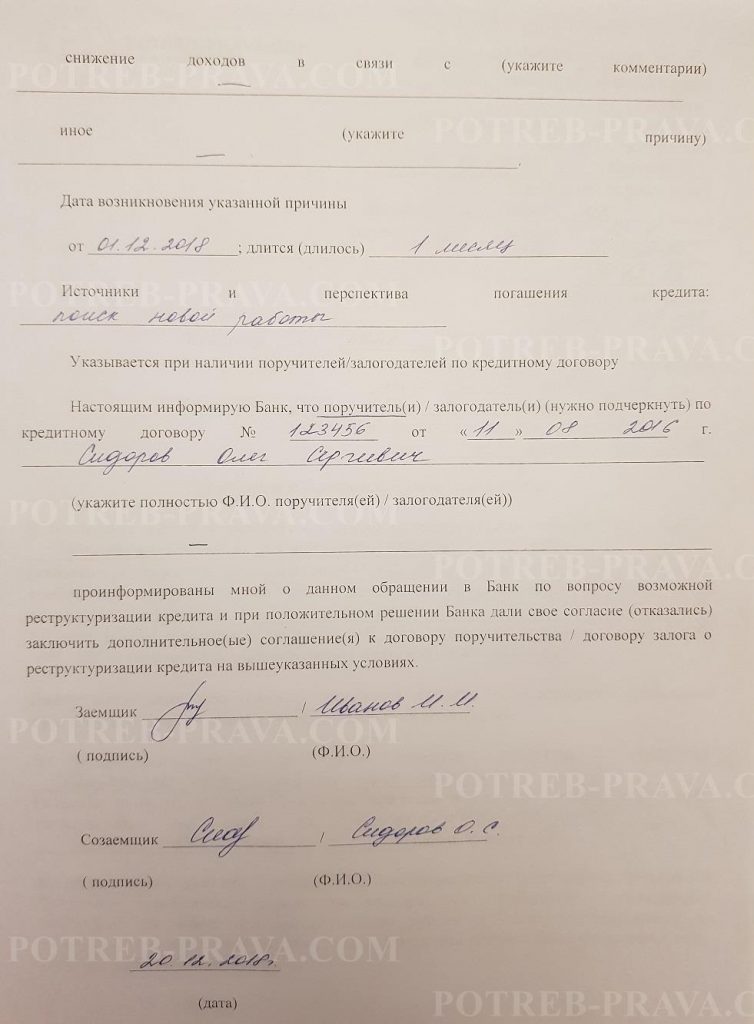

ВНИМАНИЕ! Посмотрите заполненный образец заявления на реструктуризацию кредита:

Черный список банковских должников в открытом доступе.

Могут ли судебные приставы описать имущество жены по долгу мужа, .

Не пустили за границу из-за долгов, как вернуть деньги за путевку, читайте по ссылке: https://potreb-prava.com/otvety-na-voprosy-chitatelej/ne-pustili-za-granicu-iz-za-dolgov-kak-vernut-dengi-za-putevku.html

Закон о должниках по кредитам на жилье и автокредитам

Тем не менее, данные изменения не относятся к ипотечным договорам, поскольку такие кредиты выдаются под залог имущества. При возникновении задолженности имущество будет продано банком в счет погашения долга.

Запомните! Банк имеет право забрать жилье, даже если оно является единственным. В таком случае квартира будет продана на специальном аукционе, остаток денежных средств будет передан бывшему заемщику. Банк может продать недвижимость в счет уплаты долга только на основании решения суда.

Таким образом, в случае наличия задолженности по ипотеке ее нельзя взыскать в упрощенном порядке. Взыскание долга будет происходить в соответствии с установленной процедурой: вначале банк попытается договориться с должником, затем обратится в суд. По решению суда имущество будет продано.

Данные изменения в законодательстве будут использованы в области автокредитования. Но, как считают специалисты, банк будет использовать такой способ взыскания только в случае, когда срок задержки выплаты будет подходить к окончанию срока исковой давности, после которого нотариус не вправе вмешиваться во взыскания.

После получения исполнительного листа приставы приступят к взысканию просроченной задолженности. Денежные средства в этом случае удастся взыскать не сразу. Вначале приставы наложат арест на автомобиль, затем он будет изъят и продан.

Также нет гарантий, что автовладелец не продал кредитный автомобиль. Но действие реестра сведений об имуществе, находящемся в залоге, значительно затрудняет эту процедуру. Сейчас любой покупатель может проверить автомобиль на предмет обременений.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам.

Нововведения для коллекторских агентств

Большое количество положений в законе N230-ФЗ посвящены деятельности коллекторов. Нормативный акт устанавливает строгие рамки, ограничивающие действие компаний, выбивающих долги. Теперь коллекторская организация регистрируется в специальном государственном реестре.

Если данная коллекторская контора не включена в реестр, то ее сотрудники не имеют права общаться с должником. В случае нарушения компании грозит штраф в сумме, не превышающей 2 млн. рублей.

В целом деятельность таких организаций значительно упорядочена. Противоправные действия недопустимы и подлежат административной и уголовной ответственности.

ЧИТАЙТЕ ТАКЖЕ: Как исправить плохую кредитную историю?

Коллектор вправе воздействовать на должника одним из следующих способов:

- Общением при личной встрече;

- Разговорами по телефону;

- Передачей информации по почте;

- Информированием о задолженности через интернет.

Другие способы взаимодействия возможны только после получения письменного согласия должника. Но даже после получения письменного согласия должник может в любой момент его отозвать. Нередки случаи, когда коллекторы злоупотребляют предоставленным разрешением.

Учтите! На законодательном уровне запрещены такие действия, как:

- Угроза устная и письменная жизни и здоровью заемщика;

- Исполнение угроз;

- Давление на психологическом уровне;

- Применение средств, опасных для жизни и здоровья;

- Унижение достоинства действием или словом;

- Злоупотребление полномочиями;

- Предоставление некорректной информации касательно суммы долга и сроков погашения.

В случае привлечения банком коллекторской организации, банк обязан уведомить об этом должника. В таком случае банк информирует об этом в письменной форме заказным письмом. Также банк уведомляет о передаче персональных данных третьему лицу.

Коллекторы не имеют права распространять личные сведения и данные о размере задолженности, поскольку это является конфиденциальной информацией.

Если у должника есть вопросы касательно размера и сроков погашения задолженности, он вправе запросить всю сопутствующую информацию у банка или коллекторов. Ответ должен быть предоставлен в течение одного месяца.

Если сотрудники банка или коллекторы причинят вред здоровью должника или его родственников, а также их имуществу, то они обязаны возместить его в полном объеме. Кроме того, в этом случае предусмотрена административная ответственность за использование недопустимых методов воздействия на должника.

Коллекторские агентства, занесенный в государственный реестр в качестве юридических лиц с различной формой собственности, в качестве основной деятельности должны указать взыскание долгов (в уставных и регистрационных документах).

Обязательным условием, подлежащим проверке, является отсутствие судимости у сотрудников агентства.

Посмотрите видео. Кредитная амнистия:

Банкротство как выход из кредитной ямы

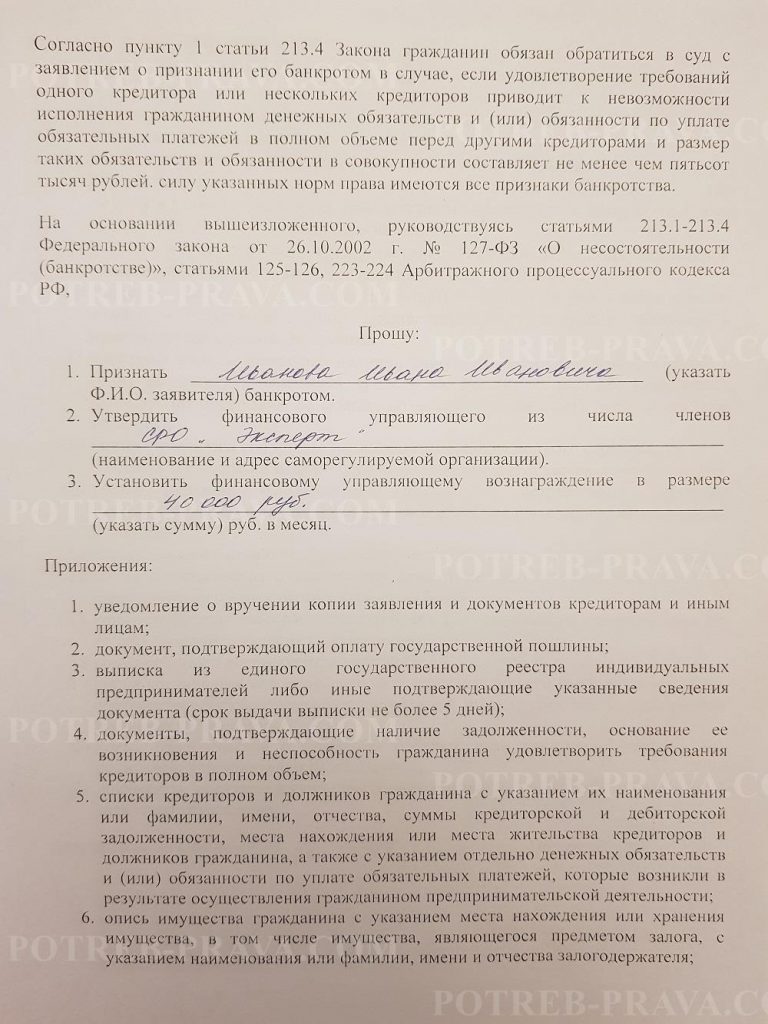

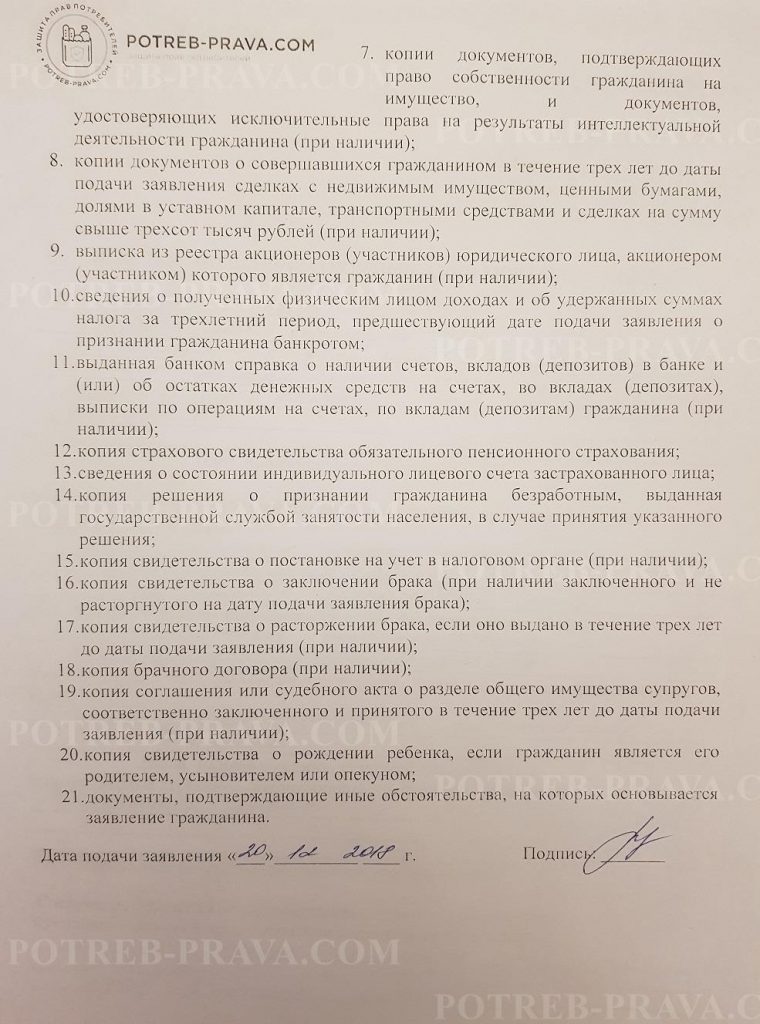

Если заемщик не имеет возможности вернуть взятые займы, он вправе объявить себя банкротом. Соответствующий закон о несостоятельности физических лиц вступил в силу в 2015 г.

Физлицо признается банкротом, если:

- Полная сумма задолженности, с учетом штрафов и пеней, превышает 500 тыс. рублей;

- Общая стоимость имущества, находящегося в собственности должника, не покрывает его задолженности;

- Задержка выплаты по кредитам превышает 3 месяца.

Для признания банкротом заемщику следует обратиться в арбитражный суд по месту жительства. При подаче заявления необходимо оплатить госпошлину в размере 300 руб.

Важно! Для признания банкротом потребуются следующие документы:

- Справка с места работы с указанием дохода;

- Письменная гарантия должнику об оплате агенту 10 тысяч рублей для организации продажи имущества должника. Такой документ необходимо заверить у нотариуса;

- Перечень имущества с указанием его стоимости;

- Копия кредитного договора, заверенная нотариусом;

- Сведения о составе семьи (свидетельство о браке, о рождении ребенка).

После завершения процедуры банкротства должник освобождается от кредитных обязательств. Тем не менее, он обязан уведомлять об этом банк еще в течение 5 лет при подаче заявки на кредит. Конечно, маловероятно, что при получении подобной информации банк вынесет положительное решение по кредиту.

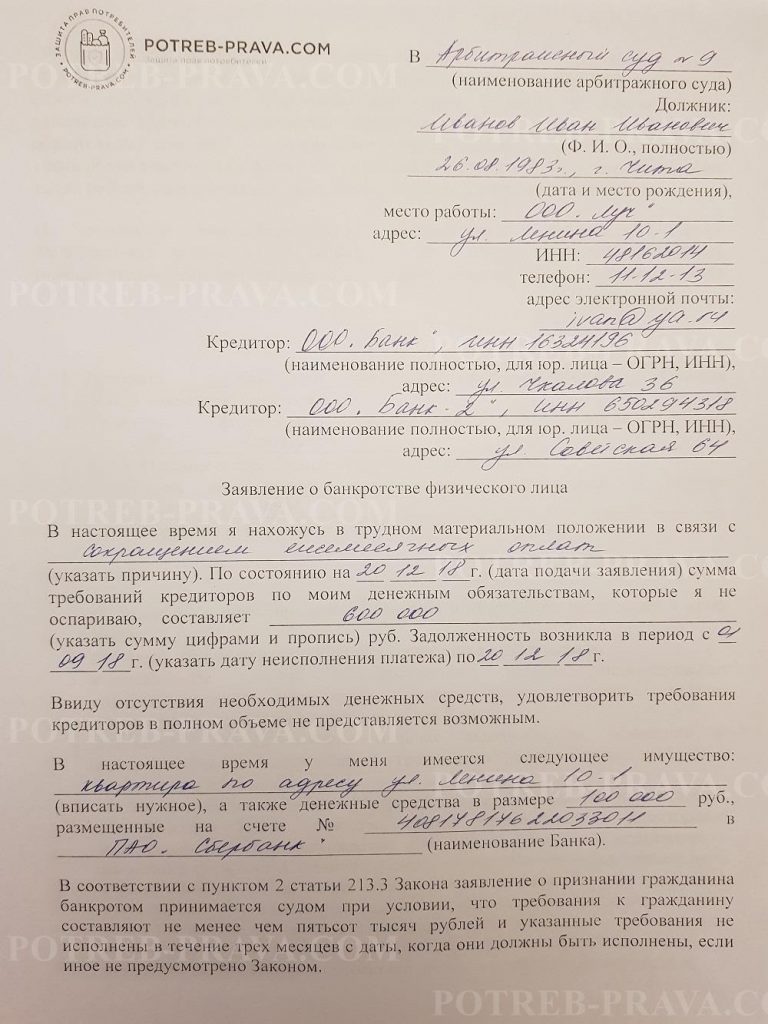

ВНИМАНИЕ! Посмотрите заполненный образец заявления о банкротстве физического лица:

Какое предусмотрено наказание для неплательщиков кредитов

Ответственность заемщика в случае просрочки оплаты указана в законе «О потребительских кредитах». В данном законе оформлены все коэффициенты для расчета пеней и штрафных санкций.

Перед подписанием кредитного договора сотрудник банка обязан уведомить заемщика о том, какая ответственность предусмотрена при несоблюдении графика платежей (штрафы и пени). Также следует указать данные о возможном аресте и реализации имущества в случае банкротства физического лица. Если сумма, вырученная от продажи арестованного имущества, не покрывает задолженность, оставшаяся часть долга будет амнистирована.

Внимание! Согласно процедуре взыскания, у должника не могут быть изъяты следующие виды имущества:

- Квартира или другая жилая площадь, если она является единственным жильем, находящимся в собственности должника;

- Минимальная потребительская корзина;

- Одежда и личные вещи должника или его родственников;

- Необходимые продукты питания;

- Лекарственные средства;

- Инвалидная коляска;

- Медали и награды, полученные честным трудом;

- Бытовая техника, бывшая в использовании долгое время;

- Домашние животные.

Нередки случаи, когда арбитражный суд отказывает в признании лица банкротом. В таком случае должник вправе обратиться в банк за реструктуризацией долга. Таким образом будет списана часть долгов.

Закон о списании долгов по кредитам 2019

Подготовкой законопроекта о списании долгов занялись еще в 2016 году. Предполагается ввести такие законодательные нормы, которые позволят заемщику уменьшить финансовую нагрузку при возникновении непредвиденных условий, а банкам не терять прибыль.

В 2018 году данный законопроект так и не был одобрен. Как считают финансовые эксперты, введение программы реструктуризации кредитов в 2019 году позволит должникам избежать процедуры банкротства. Но на списание всех долгов рассчитывать не придется.

Заметьте! Закон направлен, в первую очередь, на защиту заемщиков, оказавшихся в сложной жизненной ситуации, вызвавшей просрочку кредитных выплат. К ним относятся:

- Потеря кормильца;

- Инвалидность;

- Потеря работы.

Возможны другие обстоятельства, которые будут рассматриваться как основание для пересмотра долговых обязательств. Но каждое основание необходимо подтвердить документально.

Закон о кредитной амнистии позволит многим гражданам выбраться из долговой ямы.

Процедура погашения любого займа состоит из следующих этапов: погашение процентов и штрафов, затем выплата основного долга. Такая схема не выгодна для заемщика, ведь в случае просрочки штрафы возрастают в несколько раз, увеличивая тем самым ежемесячные выплаты.

Как указано в законопроекте, теперь должник обязан будет погасить сначала основной долг, а затем проценты и штрафы, размер которых будет пересмотрен и уменьшен.

В будущем планируется упростить процесс уплаты кредита. После погашения кредита информация о просрочках будет удалена из кредитной истории заемщика.

Кому спишут долги по кредитам в 2019 году

Важно понимать, что согласно данному законопроекту реструктуризации и погашению на льготных условиях подлежат далеко не все кредиты. Планируется, что действие закона будет распространяться только на добросовестных заемщиков, которые допустили неисполнение кредитных обязательств ввиду сложных жизненных обстоятельств. При этом в прошлом у них была безупречная кредитная история, просрочки не допускались.

Внимание! Если заемщик является злостным неплательщиком и неоднократно нарушал условия кредитного договора, то рассчитывать на кредитную амнистию ему не придется. Такие дела будут переданы на рассмотрение суда, денежные средства подлежат взысканию через ФССП.

Тем не менее, пока еще рано однозначно утверждать, что данный закон скоро вступит в силу, поскольку он все еще находится на рассмотрении в Государственной Думе и до конца не утвержден.

Таким образом, не стоит твердо утверждать, что должники могут рассчитывать на списание долгов в 2019 году. В данный момент многие кредитные организации, банки и заемщики находятся в ожидании изменений в законодательстве в части процедуры возврата займов.

ЧИТАЙТЕ ТАКЖЕ: Консультация юриста по кредитным долгам онлайн бесплатно.

Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 03.07.2016 N 230-ФЗ (последняя редакция)

3 июля 2016 года N 230-ФЗ

РОССИЙСКАЯ ФЕДЕРАЦИЯ ФЕДЕРАЛЬНЫЙ ЗАКОН О ЗАЩИТЕ ПРАВ И ЗАКОННЫХ ИНТЕРЕСОВ ФИЗИЧЕСКИХ ЛИЦ ПРИ ОСУЩЕСТВЛЕНИИ ДЕЯТЕЛЬНОСТИ ПО ВОЗВРАТУ ПРОСРОЧЕННОЙ ЗАДОЛЖЕННОСТИ И О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ФЕДЕРАЛЬНЫЙ ЗАКОН «О МИКРОФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ И МИКРОФИНАНСОВЫХ ОРГАНИЗАЦИЯХ» Принят Государственной Думой 21 июня 2016 года Одобрен Советом Федерации 29 июня 2016 года

(в ред. Федерального закона от 12.11.2018 N 416-ФЗ) (см. Обзор изменений данного документа)

- Глава 1. Общие положения

- Статья 1. Предмет регулирования и сфера применения настоящего Федерального закона

- Статья 2. Основные понятия, используемые в настоящем Федеральном законе

- Статья 3. Правовое регулирование деятельности по возврату просроченной задолженности

- Глава 2. Общие правила совершения действий, направленных на возврат просроченной задолженности

- Статья 4. Способы взаимодействия с должником

- Статья 5. Ограничения использования отдельных способов взаимодействия с должником

- Статья 6. Общие требования к осуществлению действий, направленных на возврат просроченной задолженности

- Статья 7. Условия осуществления отдельных способов взаимодействия с должником

- Статья 8. Ограничение или прекращение взаимодействия с должником

- Статья 9. Уведомление должника о привлечении иного лица для осуществления взаимодействия с должником

- Статья 10. Ответы на обращения должника

- Статья 11. Гражданско-правовая ответственность кредитора и лица, действующего от его имени и (или) в его интересах

- Глава 3. Условия осуществления деятельности юридическим лицом, осуществляющим деятельность по возврату просроченной задолженности в качестве основного вида деятельности, включенным в государственный реестр

- Статья 12. Включение сведений о юридическом лице, осуществляющем деятельность по возврату просроченной задолженности в качестве основного вида деятельности, в государственный реестр

- Статья 13. Требования к юридическому лицу, осуществляющему деятельность по возврату просроченной задолженности в качестве основного вида деятельности, включенному в государственный реестр, его учредителям (участникам), органам и работникам

- Статья 14. Ведение государственного реестра

- Статья 15. Отказ во внесении сведений о юридическом лице в государственный реестр

- Статья 16. Исключение сведений о юридическом лице из государственного реестра

- Статья 17. Обязанности юридического лица, осуществляющего деятельность по возврату просроченной задолженности в качестве основного вида деятельности, включенного в государственный реестр

- Статья 18. Федеральный государственный контроль (надзор) за деятельностью юридических лиц, осуществляющих деятельность по возврату просроченной задолженности в качестве основного вида деятельности, включенных в государственный реестр

- Статья 19. Решения и предписания уполномоченного органа по результатам проверок юридических лиц, осуществляющих деятельность по возврату просроченной задолженности в качестве основного вида деятельности, включенных в государственный реестр

- Статья 20. Участие юридических лиц, осуществляющих деятельность по возврату просроченной задолженности в качестве основного вида деятельности, в некоммерческих организациях

- Глава 4. Заключительные положения

- Статья 21. Внесение изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях»

- Статья 22. Вступление в силу настоящего Федерального закона

Открыть полный текст документа

Защита прав заемщиков

Потребность в дополнительной финансовой помощи может возникнуть у любого гражданина. Причин этому большое количество, будь то проблемы с работой, сложности в бизнесе или просчет в инвестировании, а решение, чаще всего, единственное – оформление кредита. После взятие на себя кредитных обязательств, банк внимательно следит за их выполнением, и в случае нарушения заемщиком договорных условий, могут последовать санкции. В таких ситуациях и возникает необходимость защищать права заемщиков.

Заключение кредитного договора и возврат займа регулируются ФЗ-353 «О потребительском кредитовании», который устанавливает строгие границы ответственности заемщика перед кредитором и порядок взимания с первого кредитных денежных средств. Основными моментами закона являются следующие:

- При нарушении кредитоплательщиком своих обязательств, максимальный размер неустойки составляет до 20% годовых, при начислении процентов за просрочку, и до 0,1% в день, при отсутствии начисления процентов за просрочку.

- Запрещается производить рассылку СМС-сообщений на номера заемщиков в ночное время суток (т.е. с 22.00 -8.00 в рабочее время и 20.00-9.00 в выходные дни);

- Требование возврата задолженности незаконными способами (например, с помощью угроз, шантажа, запугивания, насилия и т.д.);

- Анонимное ведение переговоров с кредитоплательщиками.

Из вышеперечисленных нововведений в Закон, можно увидеть, что он нацелен на защиту прав заемщиков и упорядочение условий кредитного договора.

Виды нарушений прав кредитоплательщика

Нарушение прав граждан, чаще всего, происходит при подписании кредитного договора, в котором могут содержаться незаконные условия, предъявляемые кредитором. Очень частая ошибка граждан заключается в том, заключение кредитного договора происходит без предварительного изучения и без разъяснения всех интересующих и непонятных условия кредитования. Такой подход к оформлению различного рода соглашений может привести к негативным последствиям.

Дорогие читатели! В статьях описаны лишь типовые (шаблонные) ситуации и способы их решений. Стоит учитывать, что каждый случай уникален, и для решения отдельного вопроса, требуется индивидуальный подход. Чтобы узнать, как действовать именно в Вашем случае, рекомендуем воспользоваться бесплатной консультацией по номеру 8 (499) 755-64-00 или напишите нам через форму для обращений.

Очень часто заемщик может обнаружить факт взимание банком дополнительных денежных средств. Данные списания, в большинстве своем, незаконны. К ним можно отнести:

- Начисление различного рода комиссий за действия банка, которые входят в его обязанности, к примеру, комиссия за открытие счета, за снятие наличных денежных средств, за досрочное погашение кредита и т.д.

- Ситуации, при которых проценты рассчитываются на всю сумму долга, а не на его остаток;

- Требования к заемщику, направленные на досрочное погашение взятого кредита, если понизился уровень зарплаты, или произошло увольнение с постоянного места работы;

- Наложение на заемщика штрафа при отказе от взятия кредита;

- Взимание банком денежных средств за предоставление гражданину справок о состоянии его задолженности перед кредитной организацией;

- Одностороннее увеличение размера процентной ставки по кредиту.

Центр защиты прав заемщиков

Обращаясь в наш Центр защиты прав заемщиков Вы получаете качественную помощь опытного специалиста. В его обязанности входит предоставление юридической помощи кредитоплательщикам в спорах с банками или иными финансовыми организациями. Правовая защита заемщиков будет осуществляться как в досудебном разбирательстве, так и процессе суда, направляя и подготавливая требуемые документы к заседанию.

Защищать свои права от незаконных действий банка может и не понадобиться, если до подписания кредитного договора вы внимательно изучите все условия и разъясните для себя все непонятные моменты договора.

«Правовая защита заемщиков» крупнейшая юридическая компания в России по банкротству физических лиц, защите должников от коллекторов и кредиторов.

Предлагаем сотрудничество арбитражным управляющим, юридическим фирмам и предпринимателям. Мы заинтересованы в открытии филиалов во всех регионах РФ.

По вопросам сотрудничества обращайтесь:

Коммерческий директор: Валентин Валерьевич

E-mail: franchise@moepravo.pro

Какие задачи стоят перед компанией «Правовая защита заемщиков»

Основная задача компании «Правовая защита заемщиков» — предоставление помощи физическим лицам, в момент нахождения их в тяжелом финансовом положении без какой-либо возможности полноценно выполнять свои обязательства перед кредиторами. Миссия компании — уменьшение социальной напряженности в России.

После вступления на нашей территории (1 октября 2015 г.) в силу изменений в закон «О несостоятельности » (или про банкротство) появилась легитимная возможность по регулированию отношений физических лиц или же простых граждан с кредиторами. Наша компания является одной из первых в Санкт-Петербурге юридических фирм, которая начала заниматься решением вопросов по банкротству физических лиц и частных предпринимателей. Франшиза расширяет эти возможности.

В связи с этим, в нашей стране ожидается резкое увеличение людей, которые ищут выход из такой ситуации, как банкротство. Именно поэтому работа, связанная с оказанием услуг по банкротству граждан будет очень востребована в ближайшие годы.

Франшиза банкротство физических лиц

- Предоставление помощи на начальном этапе: подготовка необходимых бумаг для ваших клиентов. Ваше собственное банкротство исключено.

- Составление индивидуального бизнес-плана, подготовка сметы по расходам, консультации по выгодным вложениям.

- Эксклюзивное право на использование бренда «Правовая защита заемщиков» и другими рекламными материалами.

- Предоставление шаблонов телефонных разговоров, примеров ответов на корреспонденцию, готовые сценарии консультаций.

- Эффективные алгоритмы оказания услуг юристами и консультантами.

- Франшиза от нашей компании дает возможность получить консультации по подбору опытного персонала, его квалификации и необходимым требованиям.

- Из-за относительно небольших вложений период окупаемости такого проекта при правильно спланированном бизнесе в этой сфере составляет около трех месяцев.

- Оказываем всестороннюю помощь по выбору рекламной программы, со снабжением готовыми рекламными материалами.

- Предоставляем обновленную судебную практику в портале moepravo.pro. Это непременно будет способствовать увеличению качества работы ваших юрисконсультов.

- Интернет-поддержка для наших лиц, проводим контекстную рекламу.

Внимание! У нас нет цены франшизы, каждый случай обговаривается индивидуально. Нам не нужны ваши деньги, нам нужны партнеры которые хотят работать и зарабатывать. Цель — создание команды, которая будет контролировать рынок банкротства физических лиц в России.

Валентин Валерьевич — коммерческий директор +7 911-785-78-06

Почта: franchise@moepravo.pro

На днях Правительство России продлило до 31 мая 2017 года действие федеральной программы помощи заемщикам, попавшим в трудное финансовое положение.

Соответствующие изменения внесены в Постановление Правительства РФ от 20 апреля 2015 г. № 373 «Об основных условиях реализации программы помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшимся в сложной финансовой ситуации и увеличении уставного капитала АО «Агентство по ипотечному жилищному кредитованию».

Программа помощи вступила в действие с апреля 2015 года. За последний год уже несколько раз в программу вносились изменения, делавшие ее каждый раз доступнее. Так, в декабре 2016 года расширили категории семей, которые вправе стать участниками. В частности, теперь на помощь могут рассчитывать семьи, в которых совершеннолетние дети являются студентами. Тогда же был увеличен размер госпомощи с 10% до 20% от остатка долга.

И вот теперь новые изменения:

- Программа продлевается до 31 мая 2017 г. включительно.

- Предельная сумма возмещения выросла до 30% остатка долга, но не более 1,5 млн.рублей, Это изменение касается не всех, а только определённых категорий граждан. Для всех других условия не меняются.

Программа предполагает 2 варианта помощи:

- единовременное списание части долга,

- снижение ежемесячного платежа по кредиту на 50% и более на срок до 18 месяцев за счет уменьшения ставки кредитования.

Заемщик и кредитор договариваются о том, как будет оказываться помощь.

Общая сумма помощи не может превышать 600 000 рублей, а для некоторых заемщиков – 1,5 млн.рублей.

Кредитор не вправе взимать комиссию с заещмика за оказание помощи в рамках госпрограммы.

Новая программа помощи заемщикам, оказавшимся в трудном финансовом положении, позволит последним получить реальную поддержку от государства и пережить трудные времена.

Related posts Должники по кредитам попадут в федеральный розыск

18.04.2019 Некоторые россияне похоже скоро не будут платить налог на доходы

16.04.2019 Вклады под 17-20% годовых от Сбербанка — это не фантастика

15.04.2019 Материнский капитал на жилье. Есть изменения!

10.04.2019 Кредит на первый взнос по ипотеке теперь НЕ взять

09.04.2019 Почему должники допускают просрочки. Мнение коллекторов

В 2017 году появился новый закон о защите прав заемщиков. С этого момента деятельность коллекторов обрела жесткий контроль. Все коллекторские агентства должны быть поставлены на учет и общаться с должниками в строго установленных законом рамках. Посмотрим, какие права теперь есть у должников, и что делать, если коллекторы бесчинствуют.

Какие права есть у заемщиков?

Безусловно, у заемщика помимо огромного количества обязанностей существует ряд прав. Отменить их нельзя даже по согласию сторон.

Рассмотрим некоторые разделы в договоре, противоречащие действующему законодательству:

- указываются дополнительные проценты на проценты;

- кредитор не может требовать возврата средств досрочно, если у заемщика возникнут финансовые проблемы или он потеряет рабочее место;

- споры должны разрешаться по месту нахождения банка. Это не так, заемщик имеет право выбора — направлять иск по месту своей регистрации или по месту нахождения банка. А вот банк вправе подать исковое заявление только по месту проживания должника.

- штрафные санкции при отказе клиента от оформления кредита;

- ограничения по досрочной выплате кредита — по закону должник может рассчитаться с кредитором когда угодно полностью или частично, уведомив его за 30 дней;

- установление новых процентов — кредитор не имеет права менять процент уже по выданному займу;

- комиссия за получение справок об остатке долга — эта услуга должна предоставляться бесплатно.

Если в кредитном договоре присутствуют перечисленные условия, то их можно оспорить в суде.

Заемщик вправе досрочно погасить кредит. Главное — уведомить банк за месяц.

Чтобы привлечь стороннюю организацию для взыскания долга с заемщика, банк должен получить его письменное согласие. Также должник может отказаться от личного общения и направить своего представителя.

Коллекторы тоже должны придерживаться определенных правил:

- звонить должнику не более 8 раз в месяц, 2 раза в неделю и 1 раза за день;

- не беспокоить звонками в будние дни с 20.00 до 8.00, а в выходные и праздники — с 20.00 до 9.00;

- встречаться с должником лично не более 1 раза в неделю.

Нарушают правила — можно привлечь взыскателей к ответственности. Они получат крупный штраф.

Куда жаловаться, если нарушены права заемщика?

Иногда приходится сталкиваться с несоблюдением прав заемщиков. В большинстве случаев они об этом знают, но не могут противостоять банку или коллекторам. Например, при отказе в займе из-за несогласия застраховать свою жизнь.Следует задаться вопросом: «Что делать, если попали в такую ситуацию?» Существует два выхода:

- обратиться в другой банк;

- наказать финансовое учреждение, предлагающее такие условия.

Выбор остается за вами. Если по душе второй вариант, нужно знать организации, куда можно обратиться для защиты прав заемщиков:

- прокуратура;

- Центральный банк РФ;

- Роспотребнадзор.

Банк отказывает в выдаче кредита без оформления страховки — жалуйтесь.

Если же коллекторы нарушают установленный регламент, то можно обратиться в службу судебных приставов. Перешли черту и стали угрожать вашей жизни или здоровью — напишите заявление в полицию.

Когда сборщики долгов регулярно названивают и молчат, то можно направить жалобу в ЦБ РФ на учреждение, выдавшее заем и нанявшее недобросовестных коллекторов.

Жалобу можно направить сразу в несколько инстанций.