Содержание

- Что собой представляет система налогообложения УСН “доходы минус расходы” в 2019 году

- Условия применения УСН в 2019 году для ООО и ИП

- Ставка по налогу

- В каком случае УСН 15% выгоднее, чем УСН 6%

- Порядок перехода на УСН в 2019 году

- Доходы и расходы по УСН 15%

- Порядок исчисления и уплаты налога

- Минимальный налог по УСН – 1%

- Отчетность на УСН

- Утрата право применять УСН

- Штраф за несвоевременную уплату налога и сдачу отчетности

- Таких случаев всего два:

- Перенос убытков на будущее

- Как долго можно списывать убыток на упрощенке

- Что такое убыток при УСН доходы минус расходы

- Когда авансовые платежи не производятся

- Виды убытков и их перенос на следующие периоды

- Оплата налога по УСН с убытком по году

- Начисляются ли пени, если авансовые платежи по налогу, уплачиваемому в связи с применением УСН, уплачены не в полном объеме?

- Обязательно ли платить авансовые платежи по УСН в 2017 году

- Расчет авансового платежа УСН

- Объект налогообложения по УСН – доходы

- Что такое авансовые платежи на УСН

- Уменьшение налога на сумму страховых взносов

- Расчёт для УСН Доходы

- Расчёт для УСН Доходы минус Расходы

Что собой представляет система налогообложения УСН “доходы минус расходы” в 2019 году

Упрощенная система налогообложения имеет две разновидности, которые отличаются друг от друга порядком определения базы по налогам, а также действующими ставками. Рассмотрим на примере УСН доходы сниженные на величины расходы.

Упрощенная система налогообложения имеет две разновидности, которые отличаются друг от друга порядком определения базы по налогам, а также действующими ставками. Рассмотрим на примере УСН доходы сниженные на величины расходы.

Регулирование использования данной системы осуществляется НК РФ, а также региональным законодательством. Использование УСН предполагает что налогоплательщик вместо нескольких налогов производит исчисление единого налога.

Базой для исчисления служат поступления, которые приходуются на расчетный счет субъекта или в кассу. Законодательно разрешается уменьшать полученную выручку на фактически произведенные расходы.

При этом существует их закрытый перечень, который закреплен в НК РФ. Также действует требование, которое устанавливает необходимость подтверждения документами этих затрат, а на момент признания расхода в базе по исчислению налогов, они должны быть оплачены.

Показатели деятельности фиксируются в регистре книга учета расходов и доходов, где отражать нужно как доходы, так и расходы компании. На основании него раз в год составляется налоговая отчетность.

Важно! В течение года налогоплательщик должен исчислять авансовые платежи по налогу и перечислять эти суммы в установленные сроки в бюджет. Система доступна как для ИП, так и для компаний.

Условия применения УСН в 2019 году для ООО и ИП

Чтобы получить возможность применять систему налогообложения УСН, налогоплательщик должен отвечать определенным требованиям.

К ним относятся:

- Численность привлекаемого по договорам персонала не должна быть более 100 человек.

- Перейти на УСН могут субъекты, у которых стоимость ОС по балансу не больше 150 млн. рублей. Для ИП этот критерий может не соблюдаться.

- Нет возможности перейти на УСН фирма, у которых доля участия других юрлиц больше 25%. Данное правило распространяется также на учредителей компаний, владеющих всеми долями общества и являющихся некоммерческими организациями или организациями инвалидов.

- Компания, которая подает заявление о переходе на упрощенку, не может иметь ни филиалов, ни представительств.

- Для возможности применения упрощенной системы является необходимым соблюдение критерия по размеру поступающих в течение года доходов. Так НК РФ определяет, что перейти на упрощенку можно, если доход компании за 9 месяцев не превысит 112,50 млн. рублей. Кроме этого, за год доход упрощенца не должен превышать сумму в 150 млн. рублей.

Если хоть один из этих критериев нарушен, субъект хозяйствования не может применять УСН. В установленные сроки он должен уведомить об этом налоговый орган и перейти на ОСНО.

Важно! Кроме этого, данная система налогообложения не может сочетаться с ЕСХН и ОСНО одновременно по нескольким направлениям деятельности. Налогоплательщик должен выбрать какую-то одну из них.

Ставка по налогу

Налоговые нормы определяют, что ставка единого обязательного платежа на упрощенке составляет 15%. Это максимальный размер налога для системы УСН доходы минус расходы. Поэтому этот режим часто еще именуют «УСН 15%».

Региональные власти имеют право разрабатывать собственные законодательные акты, которые в зависимости от особенностей территорий входящих в состав субъекта федерации, а также характера осуществления хозяйственной деятельности, могут принимать дифференцированные ставки от 0% до 15%. При этом ставки могут действовать в отношении всех упрощенцев, так и занимающихся определенными видами деятельности.

Льготные ставки, действующие в некоторых регионах для упрощенцев, у которых база определяется как вычитание из доходов сумм расходов:

| Регион России | Ставка налога | Виды деятельности |

| Москва | 10% | Применяется в отношении некоторых направлений хозяйственной деятельности при условии, что доля данного вида в общем объеме выручке не ниже 75%. К таким видам деятельности относятся:

-растениеводство, животноводство и сопутствующие услуги в этих направлениях. -спортивная деятельность. -научные разработки и исследования. -деятельность обрабатывающих производств. -деятельность, связанная с уходом с проживанием и оказание соцуслуг без проживания. -услуги по управлению жилого и нежилого фонда. |

| Московская область | 10%

0% |

Применяется в отношении некоторых направлений хозяйственной деятельности при условии, что доля данного вида в общем объеме выручке не ниже 70 %. К ним относятся:

-растениеводство, животноводство, смешанные их производства, а также сопутствующие им услуги. – производство химикатов. – производство фармацевтической продукции. – производство резины, стекла, чугуна, стали – производство мебели. – производство изделий народного творчества. -другие виды деятельности, перечисленные Приложении №1 к Закону 9/2009-ОЗ от 12 февраля 2009 года. Применяется ИП, которые находятся на доходы минус расходы, и осуществляющих деятельность по направлениям, перечисленным в Приложении №2 Закона 48/2015-ОЗ от 09 апреля 2015 года и № 3 Закона 152/2015-ОЗ от 07.10.2015 года |

| Санкт-Петербург | 7% | Ставка действует в отношении всех субъектов, применяющих упрощенку с базой по доходам за минусом расходов. |

| Ленинградская область | 5% | Ставка действует в отношении всех субъектов, применяющих упрощенку с базой по доходам за минусом расходов. |

| Ростовская область | 10%

5% |

Ставка действует в отношении субъектов малого предпринимательства, применяющих упрощенку с базой по доходам за минусом расходов.

Ставка действует в отношении субъектов , применяющих упрощенку с базой по доходам за минусом расходов, осуществляющих инвестиционную деятельность. |

| Красноярский край | 0% | Действует в отношении ИП впервые вставших на учет после 01.07.2015 года и работающих по перечисленным в законе № 8-3530 от 25.06.2015 года направлениям деятельности (сельское хозяйство, строительство, транспорт и связь, и т.д.) |

В каком случае УСН 15% выгоднее, чем УСН 6%

Многим хозяйствующим субъектам приходится сталкиваться с необходимостью делать выбор между системами УСН 15% и УСН доходы 6%.

По ставкам налога судить о выгодности системы не следует. Так, в первом случае обложению подлежит база, где доходы снижаются произведенными расходами. Во втором случае — к расчету принимается база с полными доходами.

Поэтому при определении выгодности нужно учитывать сумму производимых субъектом расходов на осуществления деятельности, принимаемых к учету.

Внимание! Практика показывает, что система УСН 15% выгоднее, если доля расходов в выручке компании составляет более 60%. Поэтому систему УСН 6% рекомендуется выбирать в случаях, когда компания производит незначительные расходы по осуществлению деятельности.

К тому же при расчете УСН 6% можно сумму единого налога уменьшить на оплаченные взносы за работников в ПФР и на ОМС, а также на величину перечисленных фиксированных платежей ИП за себя. В этом случае доля расходов, при которой выгодна УСН 15% составляет свыше 70 %.

Рассмотрим подробнее на примере.

Сравнительный анализ УСН 6 % и УСН 15% (Расходы 65%)

| Месяц | Доходы | Расходы (Зарплата) | Расходы

(Отчисления) |

УСН Доходы (6%) с учетом оплаченных взносов | УСН Доходы-Расходы (15%) |

| Январь | 500 | 250 | 75 | 15 | 26,25 |

| Февраль | 1000 | 500 | 150 | 30 | 52,5 |

| Март | 1500 | 750 | 225 | 45 | 78,75 |

| Апрель | 2000 | 1000 | 300 | 60 | 105 |

| Май | 2500 | 1250 | 375 | 75 | 131,25 |

| Июнь | 3000 | 1500 | 450 | 90 | 157,5 |

| Июль | 3500 | 1750 | 525 | 105 | 183,75 |

| Август | 4000 | 2000 | 600 | 120 | 210 |

| Сентябрь | 4500 | 2250 | 675 | 135 | 236,25 |

| Октябрь | 5000 | 2500 | 750 | 150 | 262,5 |

| Ноябрь | 5500 | 2750 | 825 | 165 | 288,75 |

| Декабрь | 6000 | 3000 | 900 | 180 | 315 |

Сравнительный анализ УСН 6 % и УСН 15% (Расходы 91%)

| Месяц | Доходы | Расходы (Зарплата) | Расходы

(Отчисления) |

УСН Доходы (6%) с учетом оплаченных взносов | УСН Доходы-Расходы (15%) |

| Январь | 500 | 350 | 105 | 15 | 6,75 |

| Февраль | 1000 | 700 | 210 | 30 | 13,5 |

| Март | 1500 | 1050 | 315 | 45 | 20,25 |

| Апрель | 2000 | 1400 | 420 | 60 | 27 |

| Май | 2500 | 1750 | 525 | 75 | 33,75 |

| Июнь | 3000 | 2100 | 630 | 90 | 40,5 |

| Июль | 3500 | 2450 | 735 | 105 | 47,25 |

| Август | 4000 | 2800 | 840 | 120 | 54 |

| Сентябрь | 4500 | 3150 | 945 | 135 | 60,75 |

| Октябрь | 5000 | 3500 | 1050 | 150 | 67,5 |

| Ноябрь | 5500 | 3850 | 1155 | 165 | 74,25 |

| Декабрь | 6000 | 4200 | 1260 | 180 | 81 |

На рассмотренном примере видно, что в первом случае выгодно субъекту хозяйствования применять УСН 6%, а во втором случае — УСН 15%. Но принимать решение об использовании той или иной системы нужно индивидуально, рассматривая собственные данные при расчете.

Порядок перехода на УСН в 2019 году

Закон устанавливает несколько возможностей начать использовать УСН «Доход расход».

При регистрации бизнеса

Если субъект бизнеса подает документы на госрегистрацию ООО или открывает ИП, он может вместе с пакетом бумаг оформить заявление на переход на УСН по форме 26.2-1. В этой ситуации во время получения на руки бумаг с регистрационными данными, он также получает и уведомление о переходе на упрощенку.

Кроме этого, закон дает возможность произвести такой переход в течение 30 дней с момента регистрации субъекта бизнеса.

Переход с прочих режимов

В НК указаны возможности произвести переход на упрощенку, когда используется другая налоговая система.

Однако произвести такой шаг можно только с 1 января будущего года. Чтобы начать применение УСН необходимо до 31 декабря нынешнего года подать заявление в установленном формате в налоговую. При этом в данном бланке должны быть проставлены критерии на право применения УСН. Они рассчитываются на 1 октября нынешнего года.

Чтобы начать применение упрощенки с 2020 года необходимо, чтобы доходы субъекта бизнеса за 9 месяцев 2019 года не были выше 112,5 млн. рублей.

Другая процедура смены налоговой системы в НК не предусмотрена.

Смена режима внутри УСН

НК дает возможность по желанию субъекта бизнеса поменять одну систему на другую внутри УСН, т. е. перейти с «Доходов» на «Доходы расходы» и обратно. Чтобы сделать такой шаг, необходимо подать заявление в установленном формате до 31 декабря текущего года. Применение новой системы начнется с 1 января нового года.

Доходы и расходы по УСН 15%

Доходы

В качестве доходов признаются следующие поступления денежных средств:

- Доходы от продажи, указанные в ст. 249 НК РФ;

- Внереализационные доходы, проставленные в ст. 250 НК РФ;

Доходы в иностранной валюте подлежат пересчету на день поступления по действующему курсу. Доходы в натуральной форме — по рыночным ценам.

Из списка доходов необходимо убрать:

- Доходы, указанные в ст. 251 НК РФ;

- Доходы иностранных фирм, за которых плательщик УСН платит налог на прибыль;

- Поступившие дивиденды;

- Доходы по действиям с ценными бумагами.

Внимание! В качестве дня получения дохода считается день его поступления на счет в банке либо в кассу.

Расходы

Список расходов, которые можно включать в базу при расчете налога строго закреплен в п. 1 ст. 346.16 НК РФ. Данный список является закрытым и не подлежит расширению. Поэтому, если понесенного расхода нет в указанном перечне, то вносить его в базу нельзя.

Все расходы можно внести в базу только после их фактической оплаты.

Кроме этого, они также должны соответствовать некоторым требованиям:

- Быть экономически оправданными;

- Подтверждаться первичными документами;

- Использованы на основной вид деятельности.

Также есть перечень расходов, которые однозначно нельзя включать в базу, сюда входят:

- Расходы на установку рекламной конструкции;

- Списание долгов, невозможных к взысканию;

- Штрафы, пени и иные выплаты из-за нарушения обязательств;

- Оплата услуг предоставления персонала сторонними организациями;

- Услуги СОУТ;

- Расходы на приобретение бутилированной воды (для кулеров);

- Подписку на печатные издания;

- расходы по уборке территорий от снега и наледи

- И многое другое.

>Налоговая база по налогу

Базой для определения налога является сумма доходов, которые необходимо уменьшить на размер понесенных за период расходов.

Порядок исчисления и уплаты налога

Сроки уплаты УСН Доходы минус расходы

Перечисление налога должна выполняться по истечении каждого квартала в виде авансовых сумм. Далее, когда завершается календарный год, производится полный расчет платежа, после чего доплачивается разница между ним и уже перечисленными авансами.

При расчете необходимо также просчитать минимальный налог, чтобы определить — какой именно платеж в конечном итоге придется перечислять.

Даты, когда выплачиваются авансовые платежи, закрепляются в НК. Там сказано, что производить перечисление необходимо до 25 дня месяца, который идет за закончившимся кварталом.

Это значит, что дни уплаты следующие:

- За 1-й квартал — до 25 апреля;

- За полгода — до 25 июля;

- За 9 месяцев — до 25 октября.

Важно! День, до которого необходимо перечислить окончательный расчет по налогу, отличается для компаний и предпринимателей. Фирмам необходимо это сделать до 31 марта, а ИП — до 30 апреля. В случае нарушения сроков на субъект бизнеса будут накладываться штрафы.

Куда платится налог, КБК

Перечислять налог необходимо в ФНС по месту жительства предпринимателя либо нахождения компании.

Для перечисления предназначены три кода КБК УСН доходы минус расходы:

| Налог, авансовые платежи, минимальный налог | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 01021 01 2100 110 |

| Штрафы | 182 1 05 01021 01 3000 110 |

С 2017 года КБК для основного налога и минимального был объединен. Это дает возможность производить зачет при необходимости без вмешательства самого субъекта бизнеса.

Минимальный налог по УСН – 1%

В НК определено, что есть субъект бизнеса находится на системе «Доходы минус расходы», и по итогам года он получил незначительную прибыль либо вообще убыток, то ему в любом случае придется оплатить некоторую сумму налога. Этот платеж получил название «Минимальный налог». Его ставка равняется 1% от всех полученных субъектом бизнеса доходов за налоговый период.

Расчет минимального платежа производится только по истечении календарного года. После того, как по прошествии года субъект подсчитал все полученные доходы и произведенные расходы, а также произвел расчет налога по стандартному алгоритму, ему также необходимо рассчитать и минимальный налог. После этого два полученных показателя сравнивается.

Если сумма минимального налога оказалась больше той, что получена по общим правилам, то в бюджет нужно перечислять именно минимальный. А если обычный налог больше — то уплачивается он.

Внимание! Если по итогам года необходимо перечислять минимальный налог, то раньше субъекту бизнеса приходилось отправлять в свою налоговую письмо, с просьбой произвести зачет ранее перечисленных авансовых платежей в счет минимального платежа. Теперь в этом необходимости нет, ФНС сама после получения декларации производит необходимые действия.

Пример расчета налога

Стандартный случай расчета

ООО «Гвоздика» в течение 2019 года получило следующие показатели деятельности:

| Квартал | Доход | Расход |

| 1-й квартал | 128000 | 71000 |

| 2-й квартал | 166000 | 102000 |

| 3-й квартал | 191000 | 121000 |

| 4-й квартал | 206000 | 155000 |

Рассчитаем суммы авансовых платежей:

- По итогам 1-го квартала: (128000-71000)х15%=8550 руб.

- По итогам 2-го квартала: (166000-102000)х15%=9600 руб.

- По итогам 3-го квартала: (191000-121000)х15%=10500 руб.

Итоговая сумма налога к уплате по итогам года: (128000+166000+191000+206000)-(71000+102000+121000+155000)=691000-449000=242000х15%=36300 руб.

Для сравнения определим сумму минимального налога: 691000х1%=6910 руб.

Размер минимального налога меньше, значит в бюджет необходимо будет уплатить налог, определенный на общих основаниях.

Перечислено авансовых платежей в течение года: 8550+9600+10500=28650 руб.

Значит по итогам года необходимо доплатить: 36300-28650=7650 руб налога.

Пример расчета с уплатой 1%

ООО «Ромашка» в течение 2019 года получило следующие показатели деятельности:

| Квартал | Доход | Расход |

| 1-й квартал | 135000 | 125000 |

| 2-й квартал | 185000 | 180000 |

| 3-й квартал | 108000 | 100000 |

| 4-й квартал | 178000 | 175000 |

Рассчитаем суммы авансовых платежей:

- По итогам 1-го квартала: (135000-125000)х15%=1500 руб.

- По итогам 2-го квартала: (185000-180000)х15%=750 руб.

- По итогам 3-го квартала: (108000-100000)х15%=1200 руб.

Итоговая сумма налога к уплате по итогам года: (135000+185000+108000+178000)-(125000+180000+100000+175000)=606000-580000=26000х15%=3900 руб.

Для сравнения определим сумму минимального налога: 606000х1%=6060 руб.

Размер минимального налога больше, значит в бюджет нужно будет перечислить его.

Перечислено авансовых платежей в течение года: 1500+750+1200=3450 руб.

Значит по итогам года необходимо доплатить: 6060-3450=2610 руб налога.

Отчетность на УСН

Основным отчетом, который подается при упрощенной системе, является единая декларация по УСН. Ее необходимо отправлять в ФНС единожды, до 31 марта года, идущего за отчетным. Крайний день может быть перенесен на ближайший рабочий день, если он выпадает на выходной.

Кроме этого, есть еще зарплатные отчеты, а также необязательные налоговые отчеты. Последние подаются только в том случае, если по ним есть объект расчета налогов.

Полный список требуемых отчетов выглядит следующим образом:

- Декларация единого налога УСН;

- Отчеты в формате 2-НДФЛ по каждому сотруднику за год;

- Отчет в формате 6-НДФЛ поквартально;

- Декларация по налогу НДС (если налог был указан в отгрузочных документах);

- Декларации по земельному и транспортному налогам (если существуют объекты обложения);

- Расчет по страховым взносам один раз в квартал;

- Обязательные отчеты в ПФР по работникам — СЗВ-М и СЗВ-СТАЖ;

- Отчетность в соцстрах 4-ФСС;

- Среднесписочная численность;

- Отчетность в статистику (обязательные бланки и по выборке);

Внимание! Фирмы обязаны подавать полный комплект бухгалтерской отчетности. При этом малые организации наделены правом их составлять в упрощенной форме.

Утрата право применять УСН

НК содержит перечень критериев, которые каждый субъект бизнеса, определяющий налог на упрощенной системе, обязан соблюдать.

Однако в процессе деятельности могут возникнуть следующие нарушения:

- Доходные поступления с начала текущего года больше 120 млн. рублей;

- Балансовая стоимость всех ОС превысила 150 млн. рублей;

- В число владельцев организации вошли другие фирмы, при этом они владеют долей более 25% от всего капитала;

- Среднее число трудоустроенных превысило 100 работников.

В случае, когда произошло хотя бы одно из указанных нарушений, то субъект бизнеса обязан самостоятельно начать использовать общий режим налогов. При этом обязанность на отслеживание соответствия данным показателем лежит полностью на самом субъекте бизнеса.

Как только налогоплательщик обнаружил, что потеряла возможность применять УСН дальше, ему необходимо сделать:

- Передать в ФНС, к которой он относится специальное уведомление об утрате права на УСН. Это нужно сделать до 15-го дня месяца, после квартала потери такого права.

- Отправить в орган декларацию по УСН. Это необходимо выполнить до 25-го дня месяца, идет за кварталом потери права.

- Самостоятельно произвести расчет и перечисление всех налогов, которые субъект бизнеса должен был бы оплачивать на общей системе, за все месяцы текущего года, когда использовалось УСН. Сделать это нужно до 25-го дня месяца, идет за кварталом потери права.

Штраф за несвоевременную уплату налога и сдачу отчетности

НК определяет, что если декларация по налогу отправляется в орган с опозданием, то на субъект бизнеса будет наложен штраф. Его размер составляет 5% за каждый месячный период (независимо, полный он либо нет) просрочки от суммы налога по декларации.

Кроме этого, устанавливается наименьшая сумма штрафа, составляющая 1000 руб. Обычно накладывается если невовремя отправлен нулевой отчет. Максимальная сумма штрафа ограничена размером в 30% от суммы налога по декларации. Он будет начислен, если компания опоздает с отправкой отчета на 6 месяцев, либо более.

Также ФНС наделена правом производить блокировку счетов субъекта бизнеса в банке, если по истечении 10-го дня просрочки со сдачей отчета он так и не будет сдан.

Согласно КОАП, при обращении ФНС в судебные органы, штрафы могут также быть наложены на предпринимателя либо должностных лиц (руководителя, главбуха). Его сумма составляет 300-500 рублей.

Внимание! Если компания опаздывает с перечислением обязательного платежа, то на не вовремя оплаченную сумму налоговый орган будет начислять пени. Воспользуйтесь онлайн калькулятором пени для их расчета.

Их размер составляет:

- За первые 30 дней просрочки — 1/300 ставки рефинансирования;

- Начиная с 31 дня просрочки — 1/150 ставки рефинансирования.

Данное разделение не распространяется на предпринимателей, которые за весь период просрочки уплачивают пени в размере 1/300 ставки.

Кроме этого, налоговая может применить санкции в виде штрафа, который равен 20% от не перечисленной суммы. Однако она это может сделать если докажет, что неуплата произведена умышленно.

Если субъект бизнеса подал декларацию в срок и указан в ней верный размер налога, но не перечислил его, то ФНС может начислить только пени. Штраф за перечисление авансовых платежей не вовремя наложить нельзя.

Таких случаев всего два:

- если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога (абз. 3 п. 6 ст. 346.18 НК РФ);

- если по итогам налогового периода налогоплательщиком получен убыток и сумма налога, исчисленного в общем порядке, равна нулю (Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФот 20 июня 2011 г. N 03-11-11/157).

Таким образом, минимальный налог — это форма единого налога, обязательного к уплате налогоплательщиком, который он должен исчислить и уплатить в бюджет при наступлении одного из указанных выше случаев. Не смотря на то, что налоговая ставка по объекту налогообложения «доходы минус расходы» является дифференцируемой, то есть может быть установлена законами субъектов РФ в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков, ставка минимального налога одинакова для всех и исчисляется за налоговый период в размере 1 процента налоговой базы, которой являются доходы, определяемые в соответствии со статьей 346.15 НК РФ (Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 28 мая 2012 г. N 03-11-06/2/71 Об исчислении минимального налога, взимаемого в связи с применением УСН). Отметим, что при выборе объекта налогообложения «доходы» понятие минимальный налог не применяется.

Перенос убытков на будущее

По итогам налогового периода расходы налогоплательщика, определяемые в соответствии со ст. 346.16 НК РФ, могут превысить доходы, которые определяются в соответствии со ст. 346.15 НК РФ. Для целей УСН полученная разница именуется убытком. Налогоплательщик, использующий в качестве объекта налогообложения «доходы минус расходы», вправе уменьшить налогооблагаемую базу на сумму убытка, полученную по итогам предыдущих налоговых периодов. При этом на сумму убытка уменьшить можно только налоговую базу, исчисленную по итогам налогового периода (календарного года), а не отчетных периодов (Постановление ФАС Центрального округа от 13.04.2006 N А48-6391/05-8).

Перенос убытка на будущие налоговые периоды возможен в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток. Налогоплательщик вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка. Убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет.

Возможность учесть суммы убытка носит заявительный характер и на налогоплательщика возложена обязанность доказать их правомерность и обоснованность, так как при отсутствии документального подтверждения убытка соответствующими документами, включая первичные учетные документы, в течение всего срока, когда он уменьшает налоговую базу на суммы ранее полученного убытка, налогоплательщик несет риск неблагоприятных налоговых последствий, которые выражаются в судебных спорах с налоговыми органами. Данное требование вытекает из общих положений относительно расходов организации, то есть в случае переноса убытков на будущее все расходы должны быть обоснованными и документально подтвержденными, произведенными для осуществления деятельности, направленной на получение дохода. Порядок документального оформления затрат установлен Федеральным законом от 6 декабря 2011 г. N 402-ФЗ “О бухгалтерском учете” и предполагает обязательное оформление всех хозяйственных операций, проводимых организацией, оправдательными документами, которые служат первичными учетными документами, на основании которых ведется бухгалтерский и налоговый учет (Постановление Федерального арбитражного суда Восточно-Сибирского округа от 27 ноября 2012 г. N Ф02-5072/12 по делу N А78-111/2012). Следовательно, налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока использования права на уменьшение налоговой базы на сумму убытка.

Если убытки получены более чем в одном налоговом периоде, перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены (п.3 ст. 283 НК РФ). То есть сначала переносятся убытки, полученные в самом раннем периоде, а затем уже более поздние убытки (Письмо Федеральной налоговой службы от 14 июля 2010 г. N ШС-37-3/6701@).

При этом если по итогам налогового периода налогоплательщиком получен убыток и сумма налога, рассчитанного по общим правилам, равна нулю, то у налогоплательщика возникает обязанность заплатить минимальный налог.

Как долго можно списывать убыток на упрощенке

Упрощенец может переносить убыток на будущие налоговые периоды в течение 10 лет, следующих за тем годом, в котором получен этот убыток. Если убытки получены более чем в одном налоговом периоде, перенос их на будущее производится в той очередности, в которой они получены (абз. 5 п. 7 ст. 346.18 НК РФ ).

При этом организация или ИП сами решают – в каком году и в каком размере учесть убыток. Важно не пропустить крайний срок признания убытков. Так, к примеру, убыток на упрощенке, образовавшийся по итогам 2016 года, должен быть списан не позднее 31.12.2026. При этом рациональнее в текущем году признавать убыток в таком размере, чтобы выполнялось неравенство:

(Доходы – Расходы – Убыток) * Ставка УСН >= Доходы * 1%

Именно в этом случае будет достигнута бОльшая экономия за счет распределения убытка по налоговым периодам, а сам убыток не будет потерян. Если размер убытка позволяет, то знак «=» в приведенном расчете приведет к достижению максимального эффекта. Ведь упрощенцу, получившему доход в текущем году, возможно, придется платить минимальный налог. А при уплате минимального налога перенести на будущее можно только разницу между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке (абз. 4 п. 6 ст. 346.18 НК РФ ).

Если в текущем году без учета списанного в расходы убытка упрощенец и так должен платить минимальный налог, то списывать убыток в расходы этого года упрощенцу не надо.

Пример. Организация-упрощенец с объектом «доходы минус расходы» в прошлом году получила убыток в размере 360 000 руб. В текущем году доходы на упрощенке составили 2 900 000 руб. а расходы – 2 650 000 руб. Ставка налога на УСН – 15%.

Рассмотрим 2 варианта учета убытка в текущем году:

Вариант 1: Списание убытка целиком в текущем году;

Вариант 2: Списание убытка в размере, при котором выполняется равенство:

(2 900 000 – 2 650 000 – Убыток)*15% = 2 900 000*1%, т. е. убыток в размере 56 667 руб.

Что такое убыток при УСН доходы минус расходы

УСН – режим, который характеризуется наличием ряда преимуществ при определении и уплате налогов. Но есть нюансы, без знания которых разобраться с отчетностью будет не так просто.

Речь идет о полученном отрицательном значении при подсчете прибыли за налоговый период. Не зависимо от того, будет ли проверка, в убытках при УСН «доходы минус расходы» стоит разобраться.

Это позволит облегчить себе жизнь при сдаче отчетной документации и внести ясность в начисление сумм налогов за убыточные годы.

Что такое УСН, кому такой режим подойдет, и какие законы регулируют порядок определения и уплаты налогов по упрощенке?

Основные понятия

Под упрощенной системой налогообложения понимают специальный налоговый режим на выгодных условиях, что используется для уменьшения сумм налогов и упрощения ведения отчетов.

Зачастую новые предприятия малого и среднего бизнеса (как юридические, так и физические лица со статусом ИП) отдают предпочтение именно УСН.

Как и остальные налоговые режимы, упрощенка единым налогом заменяет несколько: налог на доходы физических лиц (для предпринимателей), налоги на доход (для юридических лиц) и т. д.

Нормативная база

При переходе на УСН существуют определенные ограничения, которые можно выразить такой схемой:

100 000 000 руб.

Если хотя бы один пункт не выполнен, права на применение УСН теряются.

Организациям со статусом юридического лица стоит также выполнить такие условия:

- Доля участников других предприятий не должна выйти за рамки 25%.

- Не получится перейти на упрощенный режим той компании, которая имеет филиалы или представительства.

- В течение 9 месяцев текущего года сумма прибыли не должна выйти за рамки 45 000 000 руб. (ст. 346.12 Налогового кодекса ).

«Упрощенцы» имеют возможность не уплачивать ряд налогов, который обязательны для исчисления при ОСНО:

- Налоги на доход (кроме налогов, что перечисляется с прибыли по дивидендам и определенным видам долгового обязательства).

- Налоги на имущественные объекты. Но стоит обратить внимание, что с начала 2017 г. предприятия на УСН обязаны уплатить налог по недвижимым объектам, если налоговая база по ним определена как кадастровая стоимость (ст. 346.11 п. 2 НК. ст. 2 п. 1 закона от 02 апреля 2014 года № 52-ФЗ ).

- Налоги НДС.

Использование режима УСН не освобождает предпринимателей от уплаты НДФЛ за своих работников, то есть функции налоговых агентов ИП выпоняют.

Причем стоит обратить внимание на тот факт, что при выборе объектом прибыль, что уменьшена на расходы, при расчете налоговой базы эта сумма не будет учтена, поскольку налог уплачивался с заработка сотрудника, а не со средств предприятия.

При определении суммы налога можно учитывать только те расходы, которые содержит ст. 346.16 НК. Это исчерпывающий список.

Перейти на специальный режим организации могут добровольно, уведомив об этом налоговые структуры. Можно переходить на УСН в момент постановки на учет фирмы.

В таком случае необходимо будет представить документацию вместе с остальной в течение 30 дней на применение упрощенки (п. 2 ст. 346.13 НК Российской Федерации).

Допускается также смена одного режима на другой, в данном случае – на УСН. Уведомление стоит подать до 31 декабря текущего года, тогда право на применение упрощенки появится с начала следующего (пункт 1 статьи 346.13 НК).

Предприятия, применяющие упрощенный налоговый режим вправе выбрать объект обложения налогом (346.14 НК):

До 30 апреля по окончанию налогового периода

Если заполненная форма декларации не представлена своевременно (просрочка составила больше 10 дней), то представители налогового органа могут заморозить счета в соответствии со ст. 76 НК .

За опоздания в подачи отчетности с налогоплательщика взимается штраф, который составляет 5 – 30% от суммы налога, который должен быть перечислен в государственные структуры.

Минимум – 1 тыс. руб. (ст. 119 НК ). При просрочке платежа сумма штрафа составит 20 – 40%.

Под убытками понимают отрицательную разницу между прибылью и затратами, что учитываются при определении налога на год при УСН. Другими словами, убытки могут возникать только при выборе объекта «доходы минус расходы».

Суммы таких убытков отражаются в строке 250 в отчете при упрощенке за те года, в которых были получены (ст. 346.18 п. 7 НК ).

Его также можно переносить полностью или частично на будущее. В авансовые платежи такие суммы не учитываются (в соответствии с Письмом ФНС Российской Федерации от 14 июля 2010 № ШС-37-3/6701@ ).

Убытки, полученные в одном налоговом периоде

В том случае, если предприятие на УСН в налоговом периоде зафиксировало убытки, стоит придерживаться такого порядка действий:

- Оплатить минимальный налог в размере 1% с прибыли, а затем включить эту сумму в затраты в следующем году.

- Перенести убытки полностью в затраты на протяжении следующих 10 лет. Так, убыток, что был получен в 2017 г. можно учесть в расходах до 2025 г. включительно.

В том случае, когда организация прекращает свою деятельность, то ее правопреемники имеют возможность использовать уменьшения на страховые взносы и налоги на общих правах на сумму убытка, что был получен компанией до даты реорганизации.

Плательщиком налогов должна быть сохранена (на протяжении периода использования права «упрощенца») вся документация.

Она является подтверждением объемов убытков, что фиксировались ранее, и сумм, на которые было уменьшено налоговую базу во всех налоговых периодах.

Полученные в нескольких налоговых периодах

Что же делать, если отмечены убытки не в одном периоде, а были зафиксированы несколько лет подряд? – Организации должны перенести такие убытки на будущие года в той последовательности, в которой они получены.

При смене налогового периода

Если убыток получен при переходе плательщика УСН на другой налоговый режим, его нельзя принимать к расчетам. Точно так же и при переходе с другой налоговой системы на упрощенку – убытки не будут учтены.

Учет минимального налога

В том случае, когда в организации затраты превысили прибыль, что облагается налогом, то перечислять нужно будет не налог по УСН, а минимальный налог.

Это 1% от суммы прибыли за год, что облагается налогом (статья 346.18 пункты 1 – 3 Налогового кодекса). Сумма внесенных в государственные структуры минимальных налогов может быть списана на затраты на протяжении 10 лет.

Это правило применимо даже в том случае, когда в следующих годах предприятие вновь зафиксирует отрицательные финансовые показатели.

Видео: уменьшение налога УСН изменения для ИП в 2017 году

Происходит формирование нового убытка, что переносится на будущие налоговые периоды. Учитывается разница минимального и единого налога в конце года.

Так по истечению 2017 года предприятие имеет право включать разницу налогов, что уплачивались в предыдущем, 2014 году.

Такая сумма, полученная при определении разницы минимального и единого налога, может учитываться в затраты (или увеличена на нее сумма убытков) в следующих годах (абзац 4 пункт 6 статьи 346.18 НК).

Чаще всего трудности возникают при оформлении отчетностей. Поэтому опишем, каким образом стоит отражать убытки в бухгалтерском и налоговом учете.

В отчетности

Для указания сумм убытков, что были получены в прошлых налоговых периодах в отчетной документации УСН стоит использовать такие правила:

- Размер прибыли, что облагается налогом, указывается в строке 213 в бланке декларации (раздел 2.2).

- Размер расходов, что облагаются налогом – строка 223. Сюда стоит вписать разницу суммы минимальных и единых налогов за окончившийся год, что были уплачены в государственную казну.

- В том случае, если показатели налоговой базы выражены положительной суммой (прибыль больше, чем затраты), убыток прошлых периодов в сумме, что превышает базу налога в отчетном периоде, стоит отразить в строке 230. Если убытки предыдущих периодов больше базы налогов в отчетном году, разница этих сумм не указывается в данной строке.

- Общая сумма прибыли (строка 243) рассчитывается как разница пунктов 213, 223 и 230. При этом базу налога отчетных периодов стоит уменьшить на суммы убытков предыдущих лет.

- При получении отрицательного значения налоговой базы (прибыль меньше, чем затраты), строка 253 будет содержать информацию об убытках в текущем налоговом периоде. В таком случае источник для покрытий убытка предыдущих лет отсутствует, а значит, и сумма не отражается в отчетности.

Такие правила указаны в разделе 7 Порядка, что утвержден приказом ФНС РФ от 4.07.14 г. № ММВ-7-3/352 .

Для определения сумм убытков, что уменьшают базу налога текущих налоговых периодов и переносятся на будущие года, используется раздел 3 Книги учета прибыли и расходов .

Заполнять книгу стоит так:

Когда авансовые платежи не производятся

Мы уже выяснили, что при убыточности деятельности предпринимателя или организации за год их платеж составит только 1% от дохода (предусмотренный законом минимальный налог). Но нужно ли платить его авансом? Правильный ответ – нет, не нужно, поскольку налоговая база в этом случае – нулевая.

Читайте также: Как рассчитать авансовые платежи по налогу на землю за 2018 году

Как производятся расчеты аванса, если доходы оказываются меньше расходов?

- Рассчитываются поквартальные сальдо (доход минус расход), и на конец каждого последующего отчетного периода (6, 9 и 12 месяцев) соответствующие суммы складываются.

- Результат умножается на процент налога (меньше 6% ставка быть не может, но для 15%, согласно положениям ст. 346.20 НК, в некоторых регионах могут действовать понижающие коэффициенты).

- Размер налога к перечислению определяется следующим образом:

- 1 кв. – вся сумма;

- 6 мес. – итоговая сумма за минусом перечисления в 1-м квартале;

- 9 мес. – итоговая сумма за минусом перечислений за первые 2 квартала;

- год – итоговая сумма за минусом перечислений за первые 3 квартала.

Если итоговый результат оказался отрицательным, авансовых платежей делать не нужно.

Рассмотрим пример таких расчетов для условного предприятия, работающего по УСН (ставка 15%, суммы доходов и затрат нарастающие).

| Период | Доходы (руб.) | Затраты (руб.) | % | Налог (руб.) | Аванс (руб.) |

| 3 мес. | 100 000 | 80 000 | 15 | 3 000 | 3 000 |

| 6 мес. | 140 000 | 150 000 | 15 | 0 | 0 |

| 9 мес. | 200 000 | 190 000 | 15 | 1 500 | 0 |

- В 1-м квартале доходы превышают затраты, и потому авансовый платеж равен расчетной сумме налога.

- За 6 мес. сумма доходов (нарастающая) оказалась меньше затрат – соответственно, нет ни базы для налогообложения, ни налога, ни аванса, поскольку предприятие оказалось в убытке.

- За 9 мес. общая сумма доходов превышает сумму расходов, однако авансовый платеж за весь период должен составлять лишь 1 500 руб., а в 1-м квартале уже было выплачено 3 000 руб. Следовательно, новых перечислений авансом не требуется.

Виды убытков и их перенос на следующие периоды

В бухгалтерских документах фигурирует не один, а два вида убытков.

- Бухгалтерский – учитывающий все доходы и расходы.

- Налоговый – учитывающий только виды доходов и расходов, которые подлежат налогообложению по УСН Налогового кодекса.

Очевидно, что 6%-ники заплатят налог по УСН в любом случае, поскольку их расходы в формуле не учитываются. Зато у 15%-ников возможна генерация убытка.

Очевидно, что 6%-ники заплатят налог по УСН в любом случае, поскольку их расходы в формуле не учитываются. Зато у 15%-ников возможна генерация убытка.

О том, как происходят налоговые выплаты в первых трех кварталах, мы уже показали. За год формула будет немного иной. Здесь (даже при условии общей убыточности предприятия), заплатить налог придется в любом случае – правда, всего лишь в размере 1% от суммы годового налогооблагаемого дохода, без учета расходов. Но и в такой ситуации авансом он производиться не будет.

Есть и еще один нюанс, касающийся убытков по итогам года, и связан он с возможностью переносить такие отрицательные суммы на последующие налоговые периоды (максимальный срок – 10 лет, если в наличии будут все подтверждающие документы). Однако уменьшение годовой базы налогообложения в этом случае никак не влияет на промежуточные авансовые платежи.

Оплата налога по УСН с убытком по году

Закончим нашу таблицу для условного предприятия – продолжим ее до конца года и предположим, что этот финансовый период закончился для плательщика УСН по ставке 15% с общим убытком.

| Период | Доходы (руб.) | Затраты (руб.) | % | Налог (руб.) | Аванс (руб.) |

| 3 мес. | 100 000 | 80 000 | 15 | 3 000 | 3 000 |

| 6 мес. | 140 000 | 150 000 | 15 | 0 | 0 |

| 9 мес. | 250 000 | 240 000 | 15 | 1 500 | 0 |

| Год. | 370 000 | 390 000 | 15 | 0 | 700 |

Из таблицы видно, что, несмотря в целом на убыточный год и работу по УСН с налоговой ставкой в 15%, бухгалтерии все равно придется доплатить налоговой 700 рублей. Откуда взялась эта сумма, и надо ли платить ее авансом?

На первый вопрос ответ определяется следующим образом. Поскольку за год образовался убыток, предприятие обязано заплатить минимальную ставку в 1% только от суммы дохода, которая в данном случае равна 370 000 × 1% = 3 700 руб.

Но в связи с тем, что 3 000 руб. из них уже были перечислены авансом по итогам 1-го квартала, бухгалтерии осталось перевести лишь разницу: 3 700 – 3 000 = 700 руб.

Ответ на второй вопрос отрицательный, авансовым платежом сумма не пойдет. По нормативным положениям Налогового кодекса РФ, должна быть выплачена не позднее 31 марта года, следующего за отчетным, или не позднее 30 апреля – для ИП.

Чтобы авансовый платеж был учтен в минимальном налоге в 1% (при условии, что предприятие или индивидуальный предприниматель закончили год с убытком), потребуется внести эти данные в декларацию по «упрощенке».

Получение и возврат контрагентам предоплаты

На то, каким будет авансовый платеж в том или ином отчетном периоде и образуется ли в нем убыток, влияет и еще один вид доходов – не связанный с реализацией (чаще всего предоплата).

В кассовой книге она учитывается как доход, что, разумеется, влияет на размер авансового платежа по УСН. Но, по ряду причин, полученные по предоплате суммы иногда возвращаются, причем, в том числе, и в следующие налоговые периоды.

Как документально оформить этот вид сделок, чтобы возврат предоплаты прошел по бухгалтерии как затраты и в результате повлиял на вероятность образования убытка в отчетном периоде в целом?

Для этого необходимо наличие ряда документов, а именно:

- платежного поручения по возврату предоплаты;

- банковской выписки;

- документального подтверждения, которое является основанием для возврата аванса.

Кроме того, может сложиться и вовсе неординарная ситуация – когда в налоговый период возврата предоплаты доходы предприятия оказались меньше его суммы. Несмотря на не так уж часто встречающуюся коллизию подобного рода, налоговые инспекции практически всегда «цепляются» за нее с целью доказать неправомерность (и даже невозможность) возврата данных средств. В этом случае можно смело апеллировать к постановлению ФАС № А53-24985/2010 от 09.09.2011 г., согласно которому даже при превышении суммы предоплаты над всем полученным доходом, декларация по УСН все равно подается с учетом вышеназванного платежа.

Начисляются ли пени, если авансовые платежи по налогу, уплачиваемому в связи с применением УСН, уплачены не в полном объеме?

30 октября 2014

Рассмотрев вопрос, мы пришли к следующему выводу:

В случае неуплаты или неполной уплаты в установленные п. 7 ст. 346.21 НК РФ сроки сумм авансовых платежей по налогу, уплачиваемому в связи с применением УСН, на сумму недоимки начисляются пени в размере одной трехсотой действующей в это время ставки рефинансирования ЦБ РФ за каждый день просрочки.

В соответствии с пп. 1 п. 1 ст. 23 НК РФ налогоплательщики обязаны уплачивать законно установленные налоги.

Обязанность по уплате налога должна быть выполнена в срок, установленный законодательством о налогах и сборах (п. 1 ст. 45. п. 2 ст. 58 НК РФ). Исполнить обязанность по уплате налога можно и досрочно.

Согласно п. 3 ст. 58 НК РФ обязанность по уплате авансовых платежей – предварительных платежей по налогу признается исполненной в порядке, аналогичном для уплаты налога. При этом в случае уплаты авансовых платежей в более поздние по сравнению с установленными НК РФ сроки на сумму несвоевременно уплаченных авансовых платежей начисляются пени в порядке, предусмотренном ст. 75 НК РФ.

Налогоплательщики, применяющие упрощенную систему налогообложения (УСН), по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу (п.п. 3. 4 ст. 346.21 НК РФ).

Пунктом 2 ст. 346.19 НК РФ установлено, что отчетными периодами для налогоплательщиков, применяющих УСН, признаются I квартал, полугодие и девять месяцев календарного года.

В соответствии с п. 7 ст. 346.21 НК РФ при применении УСН авансовые платежи по налогу должны уплачиваться не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом.

В случае неуплаты или неполной уплаты сумм авансовых платежей по налогу с налогоплательщика взыскивается пеня в размере одной трехсотой действующей в это время ставки рефинансирования ЦБ РФ за каждый день просрочки (п. 4 ст. 75 НК РФ).

При этом следует учитывать правовую позицию Пленума ВАС РФ, выраженную в п. 14 постановления от 30.07.2013 N 57 “О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации”: пени за неуплату в установленные сроки авансовых платежей по налогам подлежат исчислению до даты их фактической уплаты или в случае их неуплаты – до момента наступления срока уплаты соответствующего налога. Если по итогам налогового периода сумма исчисленного налога оказалась меньше сумм авансовых платежей, подлежавших уплате в течение этого налогового периода, судам необходимо исходить из того, что пени, начисленные за неуплату указанных авансовых платежей, подлежат соразмерному уменьшению. Смотрите также письмо Минфина России от 16.08.2013 N 03-02-08/33518.

В письме Минфина России от 12.05.2014 N 03-11-11/22105 говорится, что указанный порядок исчисления пени надлежит применять и в случае, если сумма авансовых платежей по налогу, уплачиваемому в связи с применением УСН, исчисленных за I квартал, полугодие и девять месяцев, меньше суммы минимального налога, уплаченного за налоговый период в порядке, установленном п. 6 ст. 346.18 НК РФ.

В то же время отметим, что нарушение порядка исчисления и (или) уплаты авансовых платежей не может рассматриваться в качестве основания для привлечения лица к ответственности за нарушение законодательства о налогах и сборах (абзац 3 п. 3 ст. 58 НК РФ). То есть наложение штрафа за несвоевременную (неполную) уплату в течение налогового периода авансовых платежей по налогу НК РФ не предусмотрено.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Мягкова Светлана

16 октября 2014 г.

Обязательно ли платить авансовые платежи по УСН в 2017 году

Когда и как осуществляется оплата авансов в государственную казну, если фирма работает на спецрежиме? Чем грозит несвоевременная уплата авансового взноса?

Это должно знать каждое юридическое лицо и ИП на упрощенке. Поэтому рассмотрим, что об этом говорится в Налоговом кодексе.

Что собой представляет упрощенная система и какой объект налогообложения стоит предпочесть – без уяснения таких сведений применение УСН может оказаться не таким радужным, как руководству представлялось.

Ведь при ошибочном выборе объекта вряд ли получится снизить размер налога.

Что это такое?

УСН – система налогообложения с упрощенным ведением налогового и бухгалтерского учета. Работая на таком режиме, компании получают возможность обойти стороной ряд налогов (на имущество, на прибыль, НДФЛ, НДС), и уплачивать только единый налог и страховые взносы.

Особенность перехода – организации имеют право перейти на УСН с начала налогового периода после подачи уведомления в налоговый орган.

Выбор объекта налогообложения

Компании вправе менять налоговый объект ежегодно, но не раньше начала следующего налогового периода. В середине года такая возможность не предоставляется.

Существует 2 объекта налогообложения:

«Доходы, что уменьшаются на затраты»

Со ставкой 15% (ст. 346.20 п. 1 – 2 НК ). Субъектом РФ может снижаться ставка до 5%

Если налогоплательщик выбрал объект «Доходы», то при расчете суммы налога затраты учитываться не будут.

Но единый налог может уменьшаться на сумму страховых взносов в ФСС и ПФР (ст. 346.21 п. 3 НК ), сумму пособия по вверенной нетрудоспособности, что перечислялась из личных средств компании или ИП.

Максимум – 50% определенного налога. Учтите, что при данном объекте налогообложения уплачивать минимальный налог или переносить убытки на будущие периоды не получится.

Если компании работает на УСН «Доходы минус расходы», то при расчете базы налога прибыль уменьшают на расходы (взносы в том числе) в соответствии со ст. 346.18 п. 2 НК .

Список расходов, которые могут учитываться при расчете суммы налога является закрытым и содержится в ст. 346.16 НК. То есть, налогоплательщик не сможет учесть те затраты, которых нет в перечне.

Если в конце года получается, что сумма налога УСН меньше размера минимального налога, то предприятие будет перечислять в государственную казну минимальный налог (1% от прибыли).

Расходы могут также превышать прибыль, полученную в налоговом периоде. Тогда упрощенец сможет уменьшить базу налога на сумму убытков (ст. 346.18 п. 7 НК). Убыток может переноситься на будущие года (в течение 10 лет).

Плательщики вправе переносить полученный в прошлом году убыток в текущем налоговом периоде. Но если этого не сделано, право на перенос сохранится еще в последующие 9 лет.

В том случае, когда получено убытки в нескольких периодах, их перенос осуществляется в той поочередности, в которой они были получены.

Если фирма не ведет деятельность в результате реорганизации, то правопреемником уменьшается база налога на убытки, что были получены организацией до осуществления реорганизации.

Если компания будет работать без дохода, то лучше остановить выбор на объекте «доходы минус затраты». В остальных случаях стоит провести предварительные расчеты, по результатам которых будет определено наиболее выгодный объект.

Для правильного выбора нужно придерживаться таких действий:

При объекте «доходы минус расходы» подсчитайте сумму затрат, которые можно учитывать при исчислении единого налога.

Если разница прибыли и затрат – «0», то плательщик должен будет перечислить минимальный налог. При отсутствии затрат, которые можно учитывать при расчете размера налога, сумма к уплате составит 15% от дохода

При объекте «Доходы» размер расходов никак не отразится на показателях налога

Если затраты представляют 60% в составе прибыли, то не имеет значения, какой объект вы выберете. Все равно уплачивать придется 6%. Если доля затрат меньше 60%, то лучше выбирать «Доходы»

При расчете расходов и прибыли сумма налога будет варьироваться в рамках 6 – 15%. К примеру, если затраты будут составлять 30%, то размер налога к уплате – это 10,5%, при затратах в рамках 20% сумма единого налога будет равна 12% от прибыли.

Как осуществляется сдача баланса при УСН в 2017 году смотрите в статье: образец бухгалтерского баланса при УСН .

Как осуществляется сдача баланса при УСН в 2017 году смотрите в статье: образец бухгалтерского баланса при УСН .

Возможен ли переход на УСН с ОСНО в середине года, читайте здесь .

Сумма же налога при объекте «Доходы» только 6%. При грамотном расчете компания сможет уменьшить размер налогов, что подлежат уплате.

Порядок перехода и применения упрощенного режима налогообложения содержится в гл. 26.2 НК. Исчисление и уплата единого налога и авансовых взносов осуществляется в соответствии со ст. 346.21 НК.

Несмотря на то, что декларацию за истекший квартал сдавать не нужно, уплата авансов производится. Перечислять средства нужно по месторасположению предприятия или по месту проживания ИП.

Нужно ли начислять авансовые платежи по УСН? Существуют четкие правила, которых стоит придерживаться при уплате авансов всем предприятиям на УСН. Что нужно знать упрощенцам?

Срок уплаты

Перечислить авансовые платежи необходимо в следующем месяце после окончания отчетного периода в такие сроки:

Порядок заполнения платежного поручения за квартал

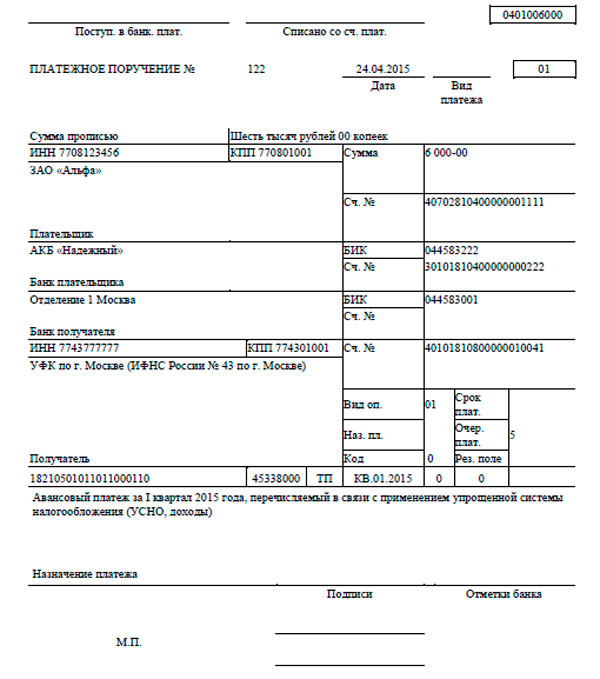

В платежке по перечислению авансовых взносов предприятиям на УСН стоит отразить такие сведения:

- КБК.

- Основания платежей (ТП – перечисление в текущем году).

- Налоговый период (КВ – поквартальные перечисления).

- Тип перечисления (АВ – перечисление авансовой суммы).

- Назначение платежа (аванс за определенный период (1-й квартал, полгода и т. д.), что направлен в госбюджет в связи с работой организации на упрощенном режиме), стоит указать и объект налогообложения.

Фото: платежное поручение

Ответственность за неуплату (штраф)

Какие санкции за неуплату авансовых сумм УСН применяются в отношении нарушителей?

Согласно ст. 122 НК. при просрочке платежа с налогоплательщика взимается пеня. Расчет пени определяется в соответствии со ст. 75 НК .

Учитывается размер неуплаченного платежа аванса, количество просроченных дней и действующая ставка рефинансирования. Пеня за просрочку начисляется ежедневно (в выходной и нерабочий день в том числе).

Количество дней, за которые насчитано пеню, определяют со следующего дня после крайнего срока для перечисления аванса до момента полного погашения суммы.

В тот день, когда сумма аванса и пени уплачена, пеню не будет начислено (ст. 45 п. 3 НК ). Такие правила содержатся в ст. 75 и разделе 7 Требований, что утверждены Приказом налоговой РФ от 18.01.12 № ЯК-7-1/9 .

Оплачен меньше

Если не платились авансовые платежи в полном объеме, пеня будет начисляться на сумму недоимки.

Не нужно уплачивать пеню в том случае, когда причиной образования недоимки является:

- решение уполномоченного органа об аресте имущества предприятия;

- решение судебной инстанции принять меры по приостановлению движения по счету предприятия, наложению ареста на финансы или имущественные объекты налогоплательщика.

В таком случае пеня не будет начисляться за время действия решений. Если организацией подано заявку на отсрочку. рассрочку или на получение инвестиционных налоговых кредитов, начисление пени не будет приостановлено (ст. 75 п. 3 абз. 2 НК).

Пеня не будет начислена в том случае, когда недоимка возникает вследствие того, что предприятие руководствовалось письменным разъяснениям контролирующего ведомства (ст. 75 п. 8 НК).

Перечислена сумма больше (переплата)

- Если компания делала в налоговом периоде авансовые перечисления по прибыли на объекте «доходы» и сумма по итогам года оказалась большей, чем остаток налога.

- Если в налоговом периоде перечисленная сумма авансовых платежей больше, чем размер налога за год (к примеру, при объекте «Доходы минус расходы», если в конце года прибыли мало, а затрат много).

- Если сделано ошибку в платежных документах и начислено больший аванс, чем нужно было.

При наличии переплаты стоит провести сверку с налоговым органом. Для этого подается заявление в Инспекцию.

Что делать с самой переплатой?

Есть два выхода из ситуации при отсутствии пени:

Зачтите в счет будущего платежа

Остается открытым ряд вопросов. Трудности возникают по отношению авансовых взносов чаще всего при получении убытков и определении дохода при расчетах налога. Какие разъяснения по этому поводу есть в законодательных актах?

Нужно ли платить авансовый платеж, если получен убыток?

Обязательно ли исчислять сумму аванса и уплачивать ее в бюджет, если период оказался убыточным?

Согласно ст. 346.18 НК плательщики, которые работают на УСН «Доходы минус расходы» перечисляют минимальный налог в том случае, если сумма единого налога меньше минимального.

Видео: авансовые платежи УСН

То есть, компания должна уплатить минимальный налог, если получены убытки в налоговом периоде.

Если вы не заплатили авансовые суммы, переживать не придется, так как такого обязательства не возникнет. Некоторые компании все же перечисляют средства, чтобы в конце года платить меньше.

Если фирма работает на УСН «Доходы», и фиксируется убыток, необходимо все же платить 6%. Результаты вычисляются поквартально нарастающим итогом в начала налогового периода.

Является ли аванс доходом?

Являются ли авансовые платежи налогооблагаемыми, единого мнения нет. В Налоговом кодексе упоминания об этом нет, и поэтому возникает такая точка зрения: аванс не нужно включать в состав прибыли при УСН, а значит, и уплачивать с него суммы налога не стоит.

Если фирма работает на УСН, доходом считается:

- прибыль от продажи продукции/услуг и прав на имущество;

- внереализационная прибыль.

Суммы авансов не считаются прибылью от реализации. В соответствии со ст. 249 НК выручку от продаж определяют, основываясь на все поступления, что связаны с определением сумм за проданный товар или права на имущество.

Согласно ст. 39 НК продажа продукции – возмездная передача прав собственности но продукцию, работы или услуги. При получении аванса переда собственности не осуществляется.

Не являются авансовые платежи и внереализационной прибылью. В соответствии с положениями ст. 41. прибыль – выгода экономического характера, что выражена в денежной или натуральной форме, подлежащей оцениванию.

Если налогоплательщик, применяющий упрощенный режим налогообложения, получает аванс, то выгоды нет. Это объясняется тем, что компания будет нести ответственность перед тем предприятием, что перечислило сумму аванса.

При условии, что товар не будет предоставлен покупателю, то аванс необходимо перечислить обратно. А значит, и в таком случае авансы не считаются прибылью. Соответственно, налоги с них не нужно исчислять и уплачивать.

Инспектора имеют другую точку зрения. Если фирма работает на УСН «Доходы», при расчете учитывают прибыль от продажи, а также внереализационные доходы.

Дата получения прибыли – день, когда средства поступают в кассы, получено имущество, работы, услуги, погашено задолженность. Рассмотрим положения гл. 25 Налогового кодекса РФ .

Не могут быть учтены в качестве прибыли имущественные объекты, работы, услуги, что получались от лица в порядке предоплаты продукции/услуг/работ плательщиками, которые определяют прибыль и затраты методом начисления.

В соответствии со ст. 39 НК, дата фактической продажи товара может определяться согласно ст. 346.17 п. 1 НК Российской Федерации.

Это является обоснованием того, что полученные авансы в счет отгрузок у плательщика налогов, считаются налогооблагаемым объектом в том периоде, когда они получены.

Как учитывается материальная помощь при УСН Доходы минус расходы узнайте из статьи: материальные расходы при УСН .

Как учитывается материальная помощь при УСН Доходы минус расходы узнайте из статьи: материальные расходы при УСН .

Нужно ли вести журнал учета полученных и выставленных счетов-фактур при УСН, читайте здесь .

Учитывается ли НДФЛ в расходах при УСН, смотрите здесь .

Налоговая служба придерживается мнения, что авансовый платеж стоит включить в доход. Проблема определения налоговой базы возникает и при возврате аванса.

Согласно правилам, прописанным в ст. 346.15 п. 1 НК РФ. при определении объектов налогообложения прибыль из ст. 251 НК не учитывается.

Сумма авансового платежа, что возвращается предприятию, в данном нормативном акте не упоминается.

А значит, если перечисленные продавцу авансовые платежи учитывались в перечне затрат при расчете базы налога, то возвращенная сумма должна отражаться в доходах.

Если же суммы авансов не отражались в затратах, тогда и возвращенные суммы не указываются в прибыли плательщика налога.

Если вы перешли на УСН, то рано или поздно вопросы об уплате авансовых платежей возникнут.

Чтобы не получить неприятностей в виде пени и проблем со сдачей отчетности в конце года, стоит в этом разобраться.

Ведь если аванс уплачен не в полном объеме или платеж вовсе просрочено, вам придется понести за это ответственность. А это чревато дополнительными расходами для компании.

Расчет авансового платежа УСН

Статья поможет сделать правильно расчет налогов и сделать авансовый платеж по упрощенной системе. УСН наиболее популярная и удобная система налогообложения, её используют многие организации и Индивидуальные Предприниматели. Согласно законодательства, что налоговые расчеты и декларацию по УСН сдаются в налоговую один раз в год. И поэтому, многие налогоплательщики забывают порядок расчета налога и уплаты авансовых платежей, потому что думают, что раз декларацию сдаем один раз в год, то авансовые платежи не нужно рассчитывать и платить.

Иногда, если сумма упрощенного налога небольшая, то некоторые налогоплательщики не платят налог на УСН доходы, потому что считают процесс расчета долгим и непростым. Но это не так, ниже мы покажем на простых типовых примерах, как необходимо сделать расчет налога на доходы УСН.

Хотим заметить, что нарушение сроков уплаты влечет за собой начисление пени. Итак, статья покажет правила расчета и уплаты авансовых платежей и годового налога на доходы УСН.

Упрощенной системе налогообложения посвящена глава 26.2 Налогового кодекса.

Отчетными периодами для плательщиков УСН признаются первый квартал, полугодие и 9 месяцев календарного года, налоговым – календарный год.

Перечислить авансовый платеж по УСН в бюджет нужно не позднее 25 числа месяца, который следует за кварталом ( п. 7 ст. 346.21 НК РФ ). В течение года налогоплательщики при наличии доходов от ведения деятельности должны заплатить три авансовых платежа: за I квартал – до 25 апреля включительно; за полугодие – до 25 июля включительно и за 9 месяцев – до 25 октября включительно.

По итогам года уплачивается налог УСН за вычетом уплаченных ранее авансовых платежей. Налог рассчитывается нарастающим итогом. Срок уплаты годового налога соответствует срокам представления декларации по УСН: организации должны перечислить годовой платеж не позднее 31 марта, ИП – не позднее 30 апреля.

Авансовые платежи и налог по УСН перечисляются в полных рублях без копеек.

Пример расчета упрощенного налога .

Налог по УСН за год составил 200 000 рублей. В I квартале дохода не было, авансы не платились. За полугодие аванс составил 30 000 рублей, за 9 месяцев – 40 000 рублей. По итогам года нужно заплатить 130 000 рублей (200 000 – 30 000 – 40 000).

Объект налогообложения по УСН – доходы

Налоговая ставка: 6 %. Налоговая база: доходы, перечисленные в ст. 346.15 НК РФ .

Как уменьшить сумму налога УСН – доходы

«Упрощенцы» могут уменьшить сумму налога по основаниям, перечисленным в п. 3.1 ст. 346.21 НК РФ .

Следуя закону, налог на упрощенке можно уменьшить на:

- страховые взносы на обязательное пенсионное страхование;

- страховые взносы на обязательное медицинское страхование;

- страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- расходы по больничным листам за счет средств работодателя (за исключением несчастных случаев на производстве и профессиональных заболеваний). Учитываются дни, оплаченные страхователем в случаях, перечисленных в п. 1 ч. 2 ст. 3 Федерального закона от 29 декабря 2006 года № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

- платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профзаболеваний).

Организации и ИП с работниками могут уменьшить сумму налога по УСН не более чем на 50 % по вышеперечисленным основаниям.

Индивидуальные предприниматели без наемных работников. не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога на фиксированные страховые взносы в ПФР и ФФОМС в полном размере. Но только в том случае, если эти взносы перечислены в указанные фонды. Если сумма налога по итогам года будет меньше перечисленных взносов, в бюджет налог платить не нужно.

Если ИП без работников перечислил всю сумму фиксированных страховых платежей за текущий год в первом квартале, уменьшить авансовый платеж по налогу на УСН за I квартал можно на всю сумму взносов. Если налог окажется ниже фиксированного платежа, то воспользоваться «вычетом» можно в следующем отчетном периоде (при расчете налога за полугодие, 9 месяцев, год).

Удобнее и выгоднее платить фиксированные платежи в ПФР и ФФОМС поквартально, чтобы уменьшить авансовый платеж по налогу на УСН.

Что такое авансовые платежи на УСН

Повторимся, налоговым периодом для упрощённой системы является календарный год, поэтому окончательный расчёт с государством происходит по итогам года. Но для того, чтобы поступления в бюджет в течение года были равномерными, НК РФ установил обязанность плательщиков упрощёнки платить налог частями, по итогам отчётных периодов. По сути, таким образом происходит авансирование бюджета за счёт более ранних поступлений.

Отчётными периодами для расчёта авансовых платежей по УСН являются первый квартал, полугодие и девять месяцев года. Если в отчётном периоде бизнесмен получил доход, то надо в течение 25 дней, следующих за ним, рассчитать и уплатить 6% (на УСН Доходы) или 15% (на УСН Доходы минус расходы) от налоговой базы. Если же доходов получено не было, то и платить ничего не надо.

Авансовые платежи называются именно так, потому что налог платится как бы вперёд, авансом, не дожидаясь окончания года. При этом все авансовые платежи по УСН в декларации учитываются и соответственно уменьшают итоговую годовую сумму.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Уменьшение налога на сумму страховых взносов

Страховые взносы, которые индивидуальный предприниматель платит за себя, а также взносы за работников организаций и ИП, уменьшают рассчитанные суммы налога. Порядок уменьшения зависит от того, какой объект налогообложения выбран:

- на УСН Доходы уменьшается сам рассчитанный платёж;

- на УСН Доходы минус Расходы уплаченные взносы учитываются в расходах.

Для индивидуальных предпринимателей, работающих на УСН 6%, есть ещё одно важное условие – наличие или отсутствие работников. Если у ИП есть работники, принятые по трудовому или гражданско-правовому договору, то уменьшить налоговые выплаты можно не более, чем на 50%. При этом для уменьшения налога учитываются страховые взносы, уплаченные и за себя, и за работников.

Если же работников нет, то уменьшать выплаты в бюджет можно на всю сумму уплаченных за себя взносов. При небольших доходах ИП без работников может сложиться ситуация, что налога к уплате не будет вовсе, он будет полностью уменьшен за счёт взносов.

Режимы УСН 6% и УСН 15% кардинально различаются по налоговой базе, ставке и порядку расчёта. Рассмотрим на примерах, как рассчитать авансовый платеж по УСН для разных объектов налогообложения.

Расчёт для УСН Доходы

Налоговой базой, т.е. той суммой, с которой рассчитывают налог, для УСН Доходы являются полученные доходы. Никакие расходы на этом режиме налоговую базу не уменьшают, налог исчисляют со всех реализационных и внереализационных доходов. Но зато за счёт уплаченных взносов можно уменьшить сам платёж в бюджет.

Для примера расчетов возьмём индивидуального предпринимателя без работников, который за 2019 год получил доходов на сумму 854 420 рублей. Страховые взносы ИП в 2019 году состоят из фиксированной минимальной суммы в 36 238 р. плюс 1% от доходов, превышающих 300 000 руб. Считаем: 36 238 + (854 420 – 300 000 = 554 420) * 1% = 5 544) = 41 782 руб.

Уплатить дополнительные взносы в размере 5 544 р. можно как в 2019 году, так и после его окончания, до 1 июля 2020 года. Наш предприниматель оплатил все взносы в 2019 году. Страховые взносы за себя ИП платил каждый квартал, чтобы сразу иметь возможность уменьшить выплаты в бюджет:

- в 1 квартале – 9 000 р;

- во 2 квартале – 9 000 р;

- в 3 квартале – 12 000 р;

- в 4 квартале – 11 782 р.

|

Месяц |

Доход за месяц |

Отчетный (налоговый) период |

Доход за период нарастающим итогом |

Взносы ИП за себя нарастающим итогом |

|---|---|---|---|---|

|

Январь |

75 110 |

Первый квартал |

168 260 |

9 000 |

|

Февраль |

69 870 |

|||

|

Март |

23 280 |

|||

|

Апрель |

117 200 |

Полугодие |

325 860 |

18 000 |

|

Май |

14 000 |

|||

|

Июнь |

26 400 |

|||

|

Июль |

220 450 |

Девять месяцев |

657 010 |

30 000 |

|

Август |

17 000 |

|||

|

Сентябрь |

93 700 |

|||

|

Октябрь |

119 230 |

Календарный год |

854 420 |

41 782 |

|

Ноябрь |

65 400 |

Важное условие: доходы и взносы ИП за себя считаем не отдельно за каждый квартал, а нарастающим итогом, т.е. с начала года. Это правило установлено статьей 346.21 НК РФ.

Посмотрим, как рассчитать авансовый платеж по УСН Доходы на основании этих данных:

- За первый квартал: 168 260 * 6% = 10 096 минус уплаченные взносы 9 000, к оплате остается 1 096 р. Срок оплаты – не позже 25-го апреля.

- За полугодие получаем 325 860 * 6% = 19 552 р. Отнимаем взносы за полугодие и аванс за первый квартал: 19 552 – 18 000 – 1 096 = 456 р. останется доплатить не позднее 25-го июля.

- За девять месяцев рассчитанный налог составит 657 010 * 6% = 39 421 р. Уменьшаем на все уплаченные взносы и авансы: 39 421 – 30 000 – 1 096 – 456 = 7 869 руб. Перечислить их в бюджет надо успеть до 25-го октября.

- По итогам года считаем, сколько предпринимателю надо доплатить до 30 апреля: 854 420 * 6% = 51 265 — 41 782 — 1 096 – 456 — 7 869 = 62 руб.

Как видим, благодаря возможности учитывать за себя оплату в фонды, налоговая нагрузка ИП на УСН Доходы в этом примере составила всего 9 483 (1 096 + 456 + 7 869 + 62) руб., хотя весь рассчитанный единый налог равен 51 265 руб.

Напомним, что такая возможность есть только у предпринимателей, не использующих наёмный труд, ИП-работодатели вправе уменьшать налог не более, чем наполовину. Что касается ООО, то организация признается работодателем уже сразу после регистрации, поэтому юридические лица тоже уменьшают платежи в казну не более, чем на 50%.

Расчёт для УСН Доходы минус Расходы

На этом режиме взносы можно учесть только в составе остальных расходов, т.е. сам рассчитанный авансовый платеж уменьшить нельзя. Разберёмся, как рассчитать авансовый платеж по УСН с объектом налогообложения «доходы, уменьшенные на величину расходов».

Для примера возьмём того же предпринимателя без работников, но теперь укажем расходы, понесённые им в процессе деятельности. Взносы уже включены в состав общих расходов, поэтому отдельно указывать их не будем.

|

Месяц |

Доход за месяц |

Отчетный (налоговый) период |

Доход за период нарастающим итогом |

Расходы за период нарастающим итогом |

|---|---|---|---|---|

|

Январь |

75 110 |

Первый квартал |

168 260 |

108 500 |

|

Февраль |

69 870 |

|||

|

Март |

23 280 |

|||

|

Апрель |

117 200 |

Полугодие |

325 860 |

226 300 |

|

Май |

14 000 |

|||

|

Июнь |

26 400 |

|||

|

Июль |

220 450 |

Девять месяцев |

657 010 |

497 650 |

|

Август |

17 000 |

|||

|

Сентябрь |

93 700 |

|||

|

Октябрь |

119 230 |

Календарный год |

854 420 |

683 800 |

|

Ноябрь |

65 400 |

|||

|

Декабрь |

12 780 |

Стандартная ставка для УСН Доходы минус Расходы 2019 года равна 15%, возьмем ее для расчёта.

- За первый квартал: (168 260 – 108 500) * 15% = 8 964 р. Заплатить надо не позже 25-го апреля.

- За полугодие: (325 860 – 276 300) * 15% = 14 934 р. Отнимаем аванс, уплаченный за первый квартал (14 934 – 8 964), получаем, что 5 970 рублей останется доплатить не позднее 25-го июля.

- За девять месяцев рассчитанный налог составит (657 010 – 497 650) * 15% = 23 904 р. Уменьшаем на авансы за первый квартал и полугодие: 23 904 – 8 964 – 5 970 = 8 970 р. Перечислить их в бюджет надо успеть до 25-го октября.

- По итогам года считаем, сколько надо ещё доплатить до 30 апреля: (854 420 — 683 800) * 15% = 25 593 минус все уплаченные авансы 23 904, получаем 1 689 р.

Теперь проверяем, нет ли обязанности уплатить минимальный налог, т.е. 1% от всех полученных доходов: 854 420 * 1% = 8 542 рубля. В нашем случае в бюджет мы уплатили больше, поэтому всё в порядке.

Сравним, чья финансовая нагрузка оказалась выше:

- на упрощёнке 6% предприниматель заплатил 9 483 (налог) плюс 41 782 (взносы), итого 51 265 руб.

- на упрощёнке 15% налог составил 25 593 рублей плюс 41 782 (взносы), итого 63 375 руб.

В данном случае нагрузка на УСН Доходы минус расходы оказалась выше, хотя доля расходов в выручке достаточно высока (80%). Если же доля расходов окажется еще ниже, то режим УСН 15% становится совсем невыгодным.

Рекомендуем перед выбором режима налогообложения получить бесплатную консультацию от 1С: БО, на которой вам помогут выбрать оптимальный для вас вариант.