Содержание

- Что учитывают при расчёте вменённого дохода

- Базовая доходность для ЕНВД по видам деятельности

- Пример расчёта налога на ЕНВД

- Уменьшение рассчитанного налога за счёт взносов

- Что попадает под ЕНВД?

- Что такое изменение величины физического показателя

- Как считать ЕНВД, при изменеии физического показателя

- ЕНВД Физические Показатели Письмо Минфина N 03-11-11/39527

- Определение величины физического показателя

- Базовая доходность в зависимости от физического показателя в 2017 году, когда ФП – количество работников

- Особенности расчёта ЕНВД для ИП без сотрудников

- Как происходит учёт физических показателей

Что учитывают при расчёте вменённого дохода

Режим ЕНВД в 2019 году для ИП и ООО привлекателен тем, что предполагаемый или вменяемый государством доход часто оказывается ниже, чем тот, который реально получает налогоплательщик. Соответственно, чем ниже предполагаемый доход, тем меньше налог к уплате.

Базовая доходность (БД) – это сумма дохода в рублях, которая предполагается полученной налогоплательщиком. Например, один работник в сфере бытовых услуг приносит доход в 7 500 рублей в месяц, один квадратный метр площади торгового зала — 1 800 рублей, а одно транспортное средство по грузоперевозке – 6 000 рублей.

Цифры базовой доходности в НК РФ указываются для одной единицы физического показателя (ФП) — работника, квадратного метра, единицы транспорта и др. Легко подсчитать, что три работника, занятых в бытовых услугах на ЕНВД в 2019 году для ИП, приносят вменённый доход (3 * 7 500) 22 500 рублей в месяц. Конечно, на практике три работника в бытовых услугах приносят гораздо большие суммы, но для расчёта налога учитывается именно этот вменённый доход.

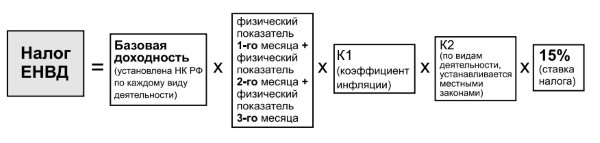

Таким образом, расчёт ЕНВД для налогоплательщика основан на двух основных элементах формулы:

- базовая доходность (БД);

- физический показатель (ФП).

Кроме того, в формуле есть ещё два коэффициента, которые корректируют рассчитанный вменённый доход:

- К1 – коэффициент-дефлятор, который учитывает рост потребительских цен (для ООО и для ИП в 2019 году составляет 1,915).

- К2 – региональный коэффициент, который устанавливается местной администрацией, и может снизить сумму рассчитанного вменённого дохода (составляет от 0, 005 до 1).

Полностью формула расчёта ЕВНД 2019 (сумма налога в месяц) будет такой:

БД * ФП * К1 * К2 * 15%

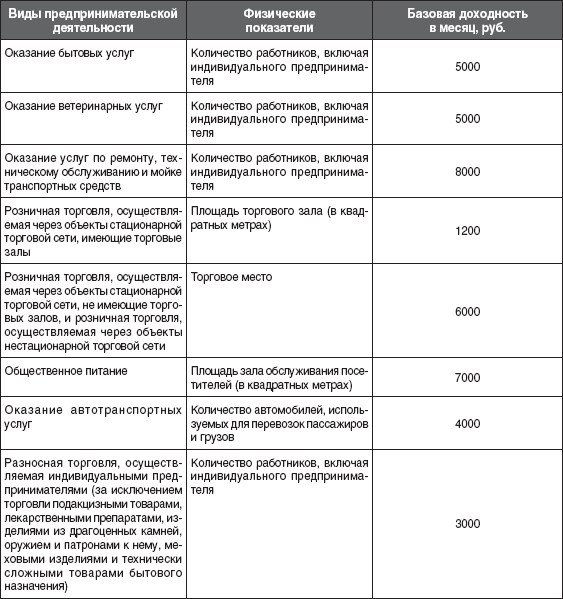

Базовая доходность для ЕНВД по видам деятельности

В статье 346.29 Налогового кодекса два основных элемента формулы расчёта налога ЕНВД в 2019 году для ИП и организаций приводятся в одной таблице.

|

Вид деятельности |

Физический показатель |

Базовая доходность |

|

Бытовые и ветеринарные услуги |

Количество работников, включая ИП |

7 500 рублей |

|

СТО и автомойки |

Количество работников, включая ИП |

12 000 рублей |

|

Сдача в аренду мест на автостоянках |

Общая площадь стоянки (в квадратных метрах) |

50 рублей |

|

Грузоперевозки автотранспортом |

Количество единиц транспорта |

6 000 рублей |

|

Пассажирские автоперевозки |

Количество посадочных мест |

1 500 рублей |

|

Розничная торговля в стационарной сети, имеющей торговые залы |

Площадь торгового зала в квадратных метрах |

1 800 рублей |

|

Розничная торговля в стационарной сети, не имеющей торговые залы |

Площадь торгового зала в квадратных метрах |

1 800 рублей |

|

Розничная торговля на торговых местах площадью менее 5 кв. м |

Количество торговых мест |

9 000 рублей |

|

Розничная торговля на торговых местах площадью больше 5 кв. м |

Площадь торгового зала в квадратных метрах |

1 800 рублей |

|

Развозная и разносная розничная торговля |

Количество работников, включая ИП |

4 500 рублей |

|

Торговля с использованием торговых автоматов |

Количество торговых автоматов |

4 500 рублей |

|

Услуги общепита с залом обслуживания посетителей |

Площадь зала в квадратных метрах |

1 000 рублей |

|

Услуги общепита без зала обслуживания посетителей |

Количество работников, включая ИП |

4 500 рублей |

|

Реклама на конструкциях без смены изображения и электронного табло |

Площадь для нанесения изображения в кв. м |

3 000 рублей |

|

Реклама на конструкциях со сменой изображения |

Площадь экспонир. поверхности в кв. м |

4 000 рублей |

|

Реклама на конструкциях с электронным табло |

Площадь излучающей поверхности в кв. м |

5 000 рублей |

|

Реклама на транспорте |

Количество транспортных средств |

10 000 рублей |

|

Услуги по временному размещению и проживанию |

Общая площадь помещения в кв. м |

1 000 рублей |

|

Сдача в аренду торговых мест и объектов общепита до 5 кв. м |

Количество мест или объектов общепита |

6 000 рублей |

|

Сдача в аренду торговых мест и объектов общепита более 5 кв. м |

Площадь переданных мест или объектов в кв.м |

1 200 рублей |

|

Сдача в аренду земельных участков до 10 кв.м под торговлю и общепит |

Количество переданных участков |

10 000 рублей |

|

Сдача в аренду земельных участков от 10 кв.м под торговлю и общепит |

Площадь переданных участков в кв.м |

1 000 рублей |

Теперь, на основании этих данных, легко сделать расчёт ЕНВД в 2019 году для разных видов деятельности.

Для оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями можно в этой статье.

Пример расчёта налога на ЕНВД

Ещё раз вернёмся к формуле расчёта ЕНВД для ИП в 2019 году (для организаций она аналогична).

БД * ФП * К1 * К2 * 15%

Как видим, три составляющие формулы (БД, ФП, К1) будут одинаковыми для всех налогоплательщиков на ЕНВД. Остаётся только найти региональный коэффициент К2. О том, как это сделать, читайте в статье «Как найти коэффициент К2 для вашего региона».

Пример

Частная швея в г. Ярославле занимается пошивом одежды на дому. Рассчитаем, какой налог на ЕНВД для ИП в 2019 году ей придётся платить.

Пошив одежды относится к бытовым услугам, поэтому базовая доходность здесь составляет 7 500 рублей. Швея работает сама, поэтому физический показатель равен 1. Коэффициент К1 в 2019 для всех плательщиков ЕНВД одинаков — 1,915. Коэффициент К2 для формулы расчета взят из решения Муниципалитета г. Ярославля от 27.02.2017 № 802, он равен 0, 519.

Подставляем все эти значения в формулу расчета: 7 500 * 1 * 1,915 * 0, 519 * 15% = 1118,12 рублей в месяц или 3 354 рубля в квартал.

Предположим, что заказчиков у швеи много, поэтому она решает открыть ателье и нанять 4 работников. В этом случае в формуле расчета изменится только показатель ФП – вместо 1 он станет равным 5 (сам предприниматель плюс 4 работника). Тогда налог в месяц составит 5 590,6 рублей, а в квартал – 16 772 рублей.

Для простоты расчёта мы рекомендуем нашим пользователям использовать бесплатный онлайн калькулятор, вам останется только найти К2 по месту деятельности.

Уменьшение рассчитанного налога за счёт взносов

Индивидуальные предприниматели и организации, работающие на ЕНВД, могут уменьшить рассчитанный налог за счёт взносов, уплаченных ИП за себя и/или за работников.

Налоговый период (срок, за который рассчитывается налог) на ЕНВД составляет один квартал. Декларация сдаётся не позднее 20-го числа месяца, следующего за отчётным кварталом (20 апреля, июля, октября, января). Налог же можно заплатить на 5 дней позже (25 апреля, июля, октября, января соответственно).

Чтобы иметь возможность уменьшить рассчитанный квартальный налог, надо заплатить часть годовых взносов ИП за себя до конца этого отчётного квартала. Например, для уменьшения налога за 1 квартал взносы надо заплатить не позднее 31 марта.

Напомним, что взносы на своё пенсионное и медицинское страхование предприниматель может заплатить в любое время и любыми суммами до 31 декабря. Однако, если платить взносы за себя только раз в году, то рассчитанный налог можно будет уменьшить только за тот квартал, в котором они были уплачены. Что касается взносов за работников, то их работодатели обязаны платить ежемесячно, поэтому налог можно уменьшать в каждом квартале.

Ещё один важный нюанс – если ИП работает сам, то рассчитанный квартальный налог уменьшается на всю сумму уплаченных взносов. Если же у предпринимателя есть работники в деятельности на ЕНВД, то налог можно уменьшать не более, чем на половину. Для организаций действует такое же правило.

Посмотрим, как уменьшается налог за счёт взносов на примере швеи из Ярославля. В 1 квартале, когда швея работала одна, она внесла за себя часть годовых взносов ИП в сумме 5 000 рублей. Взносы были уплачены 10 марта, т.е. внутри отчётного квартала. При заполнении декларации за 1 квартал предприниматель указывает сумму начисленного налога (в нашем примере 3 354) и уплаченные взносы. Уменьшаем налог на взносы (3 354 – 5 000 <0), т.е. платить в бюджет на ЕНВД для ИП в нашем примере не придётся вообще.

Но при наличии работников во 2 квартале ситуация другая. Хотя ИП заплатил взносы за себя (тоже 5 000 рублей) плюс 28 000 рублей взносов за работников, но рассчитанный квартальный налог в 16 772 рублей можно уменьшить не более, чем на половину. То есть, несмотря на то, что сумма взносов ИП за себя и работников составляет 33 000 рублей, что больше рассчитанного налога, заплатить в бюджет все равно придётся 16 772/2 = 8 386 рублей.

Если у вас еще остались вопросы или вы хотите получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от 1С:

ЕНВД – это один из режимов налогообложения, который подходит только для отдельных видов предпринимательской деятельности. У него есть собственные преимущества и особенности, о которых мы поговорим дальше.

Что попадает под ЕНВД?

Одной из основных особенностей ЕНВД является то, что под него попадают только строго определенные виды деятельности. Другие виды деятельности необходимо облагать налогом по другой системе налогообложения.

Итак, ЕНВД подойдет для следующих видов деятельности:

- Организация и предоставление стояночных мест для авто.

- Услуги бытового характера.

- Услуги по перевозке людей или грузов.

- Услуги по общественному питанию.

- Предоставление временного проживания или размещения.

- Ветеринарные услуги.

- Сдача в аренду либо временное владение/пользование торговыми площадями.

- Розничная торговля.

- Мойка, техобслуживание и ремонт автомобилей.

Как правило, ЕНВД используют предприниматели, деятельность которых входит в список. Дело в том, что такой режим максимально выгодный и удобный для них.

Налоговая инспекция уточняет, что для некоторых из описанных выше услуг ЕНВД может применяться исключительно при соблюдении конкретных условий, которые обговариваются лично с бизнесменом.

Величина физического показателя ЕНВД и расчет налога

Физический показатель – это величина, регламентированная статьей 346.29 Налогового кодекса. Рассмотрим некоторые из них, актуальные на 2016 год:

- Автосервис. В качестве физических показателей берутся сотрудники, работающие на предприятии, + непосредственно индивидуальный предприниматель. Показателем базовой доходности является сумма в 12 000 рублей.

- Грузоперевозки. Физическим показателем выступает количество транспортных средств, задействованных для перевозки грузов. Базовая доходность при этом составляет 6000 рублей.

- Торговля через автомат. Физический показатель – количество действующих автоматов. Базовой доходностью считается 4500 рублей.

- Услуги общепита без специализированного помещения. Физическим показателем является количество работающих в сфере обслуживания лиц. 4500 рублей – базовая доходность.

- Предоставление в аренду жилых помещений. В качестве физического показателя выступает общая сдаваемая площадь. Базовая доходность рассчитывается как 1000 рублей за каждый кв. м.

С прочими показателями можно ознакомиться в таблице:

Для расчета ЕНВД ИП необходимо будет взять подходящий показатель из таблицы, умножить его на базовую доходность, затем на коэффициенты К1 (инфляции) и К2 (вида деятельности), а также ставку ЕНВД, которая составляет 15%.

Таким образом, например, если в аренду сдается помещение площадью в 20 кв. м., тогда ЕНВД составит:

20*1000*К1*К2*15%

В следующей нашей статье мы подробнее поговорим о расчёте ЕНВД.

Что такое изменение величины физического показателя

Глава 26.3 Налогового кодекса РФ не расшифровывает, что в целях уплаты ЕНВД следует понимать под изменением физического показателя. Поэтому обратимся за разъяснениями к контролирующим органам.

Налоговики и финансисты считают, что под изменением величины физического показателя в целях уплаты единого налога на вмененный доход следует понимать уменьшение или увеличение количества используемых объектов (например, количества торговых автоматов) или их качественных характеристик (например, площади зала обслуживания посетителей). Об этом — письма ФНС России от 01.02.2012 № ЕД-4-3/1500@, Минфина России от 19.10.2007 № 03-11-04/3/411.

То есть учитывая позицию контролирующих органов, не будет считаться изменением физического показателя случай, когда прекращается эксплуатация объекта, который ранее использовался во «вмененной» деятельности. Например, при переоборудовании во втором месяце квартала объекта организации торговли — магазина в складское помещение. В этом случае имеет место не изменение величины физического показателя (площади торгового зала), а прекращение деятельности в сфере розничной торговли через указанный объект торговли.

Как считать ЕНВД, при изменеии физического показателя

Порядок учета при расчете ЕНВД изменения величины физического показателя прописан в пункте 9 статьи 346.29 Налогового кодекса РФ. Согласно этому порядку учитывать указанное изменение следует с начала того месяца, в котором оно имело место. Приведем пример.

ПРИМЕР. Организация оказывает ветеринарные услуги и уплачивает ЕНВД. В штате ветеринарной клиники числится семь врачей, один из которых является генеральным директором организации. Бухгалтерию ведет сам генеральный директор. Кроме того, в организации работает администратор.

10 апреля 2015 года один из сотрудников ветеринарной клиники уволился, а 18 мая 2015 года приняты на работу два новых врача и одна медицинская сестра. Рассчитаем единый налог на вмененный доход, подлежащий уплате за II квартал 2015 года.

РЕШЕНИЕ.В данном случае имеет место изменение величины физического показателя «количество работников, включая индивидуального предпринимателя». И учитывать это изменение при расчете единого налога на вмененный доход, как мы уже сказали выше, организации нужно с начала того месяца, в котором оно имело место.

Значит, за апрель величина физического показателя составит 7 человек, а вот в мае и июне – 10 человек.

Предположим, что К2 в муниципальном образовании, где компания ведет свою деятельность, равно 1. Значение коэффициента К1 в 2015 году составляет 1,798 (приказ Минэкономразвития России от 29.10.2014 № 685).

Таким образом, сумма единого налога на вмененный доход, подлежащая уплате в бюджет за II квартал 2015 года, равна 54 614 руб.

ЕНВД Физические Показатели Письмо Минфина N 03-11-11/39527

ЕНВД — подробно ЕНВД Базовая доходность ЕНВД Торговля ЕНВД Бытовые Услуги

ЕНВД

изменение физического показателя

При ЕНВД налоговая база определяется исходя из величины вмененного дохода — то есть из произведения (п. 2 ст. 346.29 НК РФ):

При ЕНВД налоговая база определяется исходя из величины вмененного дохода — то есть из произведения (п. 2 ст. 346.29 НК РФ):

— базовой доходности по виду деятельности за налоговый период;

— величины физического показателя, характеризующего данный вид деятельности.

По розничной торговле через магазины и павильоны с площадью торгового зала не более 150 квадратных метров физический показатель – это площадь торгового зала (в квадратных метрах), а базовая доходность в общем случае установлена равной 1800 рублей в месяц.

Расчет ЕНВД усложняется в случаях изменения физического показателя, а также в случае прекращения деятельности через объект торговли.

При изменении величины физического показателя его значение нужно определять на конец месяца.

При прекращении деятельности через объект розничной торговли в середине месяца вмененный доход за квартал рассчитывается с первого дня квартала до даты прекращения деятельности через объект розничной торговли.

Для розничной торговли через магазины и павильоны с площадью торгового зала не более 150 кв. м по каждому объекту организации торговли применяется физический показатель в виде площади торгового зала (в квадратных метрах).

Если в течение налогового периода у плательщика ЕНВД изменился физический показатель, то при исчислении налога корректировка учитывается с начала того месяца, в котором она произошла.

Размер вмененного дохода за квартал, в течение которого произведена постановка организации или ИП на учет в налоговом органе в качестве плательщика ЕНВД, рассчитывается начиная с даты постановки на учет.

Размер вмененного дохода за квартал, в течение которого произведено снятие с учета в связи с прекращением деятельности, облагаемой ЕНВД, рассчитывается с первого дня налогового периода до даты снятия с учета, указанной в уведомлении налогового органа.

Эти положения применяются, если налогоплательщик прекратил деятельность через этот объект розничной торговли, независимо от того, снимается ли налогоплательщик с налогового учета по этому виду деятельности или продолжает ее осуществлять на других аналогичных объектах розничной торговли в муниципальном образовании, где он состоит на налоговом учете как плательщик ЕНВД.

Это разъяснил Минфин в письме от 23.06.2017 № 03-11-11/39527 ниже

ЕНВД — Уменьшение налога

Письмо Минфина России

от 23 июня 2017 г. N 03-11-11/39527

Департамент налоговой и таможенной политики рассмотрел обращение по вопросу о порядке применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее — ЕНВД) и на основании информации, изложенной в обращении, сообщает следующее.

Согласно пункту 9 статьи 346.29 Налогового кодекса Российской Федерации (далее — Кодекс) в случае, если в течение налогового периода у налогоплательщика ЕНВД произошло изменение величины физического показателя, налогоплательщик при исчислении суммы ЕНВД учитывает указанное изменение с начала того месяца, в котором произошло изменение величины физического показателя.

При этом пунктом 10 статьи 346.29 Кодекса предусмотрено, что размер вмененного дохода за квартал, в течение которого произведена постановка организации или индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика ЕНВД, рассчитывается, начиная с даты постановки организации или индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика ЕНВД.

Размер вмененного дохода за квартал, в течение которого произведено снятие налогоплательщика с учета в связи с прекращением предпринимательской деятельности, облагаемой ЕНВД, рассчитывается с первого дня налогового периода до даты снятия с учета в налоговом органе, указанной в уведомлении налогового органа о снятии организации или индивидуального предпринимателя с учета в качестве налогоплательщика единого налога.

Исходя из указанных положений главы 26.3 Кодекса при изменении физических показателей по розничной торговле или прекращении этого вида предпринимательской деятельности на отдельном объекте розничной торговли ЕНВД исчисляется в следующем порядке.

Для розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли (подпункт 6 пункта 2 статьи 346.26 Кодекса), применяется физический показатель в виде площади торгового зала (в квадратных метрах).

Поэтому в случае изменения физического показателя по такому объекту розничной торговли (площади торгового зала) ЕНВД исчисляется в соответствии с пунктом 9 статьи 346.29 Кодекса.

Если налогоплательщик прекратил деятельность через этот объект розничной торговли, ЕНВД исчисляется в соответствии с пунктом 10 статьи 346.29 Кодекса независимо от того, снимается ли налогоплательщик с налогового учета по этому виду деятельности или продолжает ее осуществлять на других аналогичных объектах розничной торговли в муниципальном образовании, где он состоит на налоговом учете как налогоплательщик ЕНВД.

Отмечаем, что вышеуказанная позиция в отношении исчисления ЕНВД по розничной торговле, осуществляемой через объекты стационарной торговой сети, имеющие торговые залы, в полной мере учитывает подход арбитражных судов по этому вопросу.

Еще по этой теме:

ЕНВД — подробно ЕНВД Базовая доходность

ЕНВД Торговля ЕНВД Бытовые Услуги

ЕНВД — Автотранспортные услуги

Определение величины физического показателя

Значение физического показателя в прямой зависимости от вида деятельность налогоплательщика. Например, такой физический показатель как количество сотрудников организации или ИП, согласно пункту 3 статьи 346.29 НК РФ, позволяет определить базовую доходность для следующих видов деятельности: бытовые услуги, ветеринарные услуги, услуги ремонта и техобслуживания, услуги мойки автомобилей, услуги общепита и развозной и разносной розничной торговли. Площадь же свойственна для такой деятельности как: стационарная розничная торговля, услуги общепита в столовых и так далее.

Таким образом, единицей физического показателя могут являться: количество работников, количество торговых мест, посадочных мест, площадь земельных участков, количество автотранспортных средств и так далее. Читайте также статью: → «Порядок применения ЕНВД в 2018 году».

Важный момент: Физический показатель – это не стационарная величина, она может изменяться в течение налогового периода, однако важно вовремя, учесть изменения, согласно пункту 9 статьи 346.29 НК РФ.

Таблица «Какие трудности могут возникнуть при расчёте физического показателя?»

| № | Вопрос | Разъяснение |

| 1 | Отличается ли расчёт ЕНВД при различных видах деятельности? | Да, отличается, так как в зависимости от разных физических показателей мы получаем разную базовую доходность. |

| 2 | Почему при оказании услуг розничной торговли сложно определить физический показатель? | Такая сложность возникает из-за непонимания налогоплательщиком что учитывать при расчёте базовой доходности: площадь только торгового помещения или же площадь всего торгового здания |

| 3 | Можно ли использовать ЕНВД при продаже подакцизной продукции? | Нет, ЕНВД при продажи подакцизных товаров не разрешён, так как, согласно статьи 346.27 НК РФ реализация подакцизных товаров не относится к розничной торговле. |

| 4 | Какие ещё трудности могут возникнуть при определении физического показателя в розничной торговле? | Могут возникнуть трудность с определением юридического статуса помещения, а именно: если зал не приспособлен для осуществления розничной продажи, то налоговый орган может потребовать проведение технической инвентаризации торгового зала. |

| 5 | Как рассчитывается величина базовой доходности, если изменилась величина физического показателя? | Базовая доходность, а, следовательно, и ЕНВД, рассчитываются по-новому в том месяце, в котором произошли изменения физического показателя. |

| 6 | Как уплачивается ЕНВД, если утрачен физический показатель? | Утрата физического показателя служит основанием для отказа от уплаты налога, причём это может произойти до момента сдачи 3-НДФЛ. Однако важно сдавать нулевую отчётность, так как штраф за каждую несданную отчётность в размере 1000 рублей ещё никто не отменял. |

Важный момент. Физические показатели должны включаться в расчёт единого налога на вменённый доход, согласно пункту 11 статьи 346.29 НК РФ, исключительно в целых единицах. Причём, округление размера физического показателя, когда ФП 0,5 единицы, происходит в меньшую сторону, и, наоборот, когда ФП 0,5 единицы, округление происходит в большую сторону, согласно письму Минфина РФ №03-11-11/111 от 16 июня 2009 г.

Базовая доходность в зависимости от физического показателя в 2017 году, когда ФП – количество работников

Что же такое физический показатель на практике? В пункте 3 статьи 346.29 НК РФ приведена таблица зависимости размера базовой доходности от физического показателя. Ниже представлена часть таблицы, в которой физическим показателем является количество сотрудников.

| Физический показатель | Виды предпринимательской деятельности | Базовая доходность в месяц, тыс. руб. | Примеры определения физического показателя |

| Количество сотрудников, вместе с коммерсантом | Бытовые услуги | 7,5 | Если работает индивидуальный предприниматель и 5 работников, то величина физического показателя равна 6 человек. |

| Ветеринарные услуги | 7,5 | ||

| Ремонт, техобслуживание и мойка автомототранспортных средств | 12 | ||

| Оказание услуг общепита через объекты организации общепита, не имеющие залов обслуживания посетителей | 4,5 | ||

| Развозная и разносная розничная торговля | 4,5 |

Базовая доходность в зависимости от физического показателя в 2017 году, когда ФП – площадь торговых залов, стоянок, залов обслуживания и количество торговых мест:

| Физический показатель | Виды предпринимательской деятельности | Базовая доходность в месяц, тыс. руб. | Примеры определения физического показателя |

| Площадь стоянки (м2) | Предоставление во временное владение (пользование) мест для стоянки автомототранспортных средств, хранение автомототранспортных средств на платных стоянках | 0,05 | Если парковка равна 90 м2, то физический показатель равен 90, а базовая доходность равна: 90 * 0,05 = 4,5 тыс. руб. в месяц |

| Площадь торгового зала (м2) | Стационарная розничная торговля (с торговыми залами) | 1,8 | Если площадь торгового зала равна 40 м2, то ФП=40, а БД = 40 * 1,8 = = 72 тыс. руб. в месяц |

| Площадь торгового места (м2) | Стационарная розничная торговля (без торговых залов), а также через объекты нестационарной торговля, площадь торгового места в которых превышает 5 м2 | 1,8 | ИП имеет ларёк размером 9 м2, ФП = 9, БД = 9 * 1,8 = = 16,2 тыс. руб. в месяц |

| Количество торговых мест | Стационарная розничная торговля (без торговых залов), а также через объекты нестационарной торговля, площадь торгового места в которых не превышает 5 м2 | 9 | Компания имеет несколько торговых точек: 5 ларьков с овощами и 2 мясных ларька. ФП = 7, БД = 7 * 9 = 63 тыс. руб. в месяц |

| Площадь зала обслуживания посетителей (м2) | Оказание услуг общепита через объекты организации общепита, имеющие залы обслуживания посетителей | 1 | ИП имеет столовую с залом обслуживания 80 м2, ФП = 80, БД = 80 * 1 = 80 тыс. руб. в месяц |

Базовая доходность в зависимости от физического показателя в 2017 году, когда ФП – количество грузового транспорта, торговых автоматов и прочее:

| Физический показатель | Виды предпринимательской деятельности | Базовая доходность в месяц, тыс. руб. | Примеры определения физического показателя |

| Количество грузового транспорта | Перевозка грузов на автотранспорте | 6 | Количество грузовых машин ИП равно 15, следовательно, величина ФП = 15, БД = 15 * 6 = 90 тыс. руб. в месяц |

| Количество мест для посадки | Перевозка пассажиров на автотранспорте | 1,5 | У ИП имеется 5 газелей вместимостью 10 пассажирских мест, ФП = =5 * 10 = 50, БД = 50 *1,5 = 75 тыс. руб. в месяц |

| Количество торговых автоматов | Реализация товаров с использованием торговых автоматов | 4,5 | У ИП имеется 10 торговых автоматов: 5 с едой и 5 с кофейными напитками, ФП = 10, БД = 10 * 4,5 = 45 тыс. руб. в месяц |

| Площадь рекламной поверхности (м2) | Распространение наружной рекламы с использованием рекламных конструкций (не электронные табло) | 4 | ИП имеет 5 рекламных поверхностей площадью по 10 м2, ФП = 50, БД = = 50 * 4 = 200 тыс. руб. в месяц |

| Площадь экрана (м2) | Распространение наружной рекламы посредством электронных табло | 5 | У ИП имеется 1 электронное табло площадью 10 м2, ФП = 10, БД = 50 тыс. руб. в месяц |

| Количество транспортных средств, используемых для размещения рекламы | Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств | 10 | На 7 автобусах ИП разместил рекламу, следовательно, ФП = 7, БД = 7 * 10 = 70 тыс. руб. в месяц |

| Общая площадь сдаваемого в аренду помещения (м2) | Услуги по временному размещению и проживанию | 1 | У ИП имеется 5 апартаментов, каждый по 30 м2, ФП = 30 * 5 = 150, БД = 150 * 1 = 150 тыс. р. В месяц |

|

Особенности расчёта ЕНВД для ИП без сотрудников

Существует право коммерсантов на уменьшение ЕНВД в стопроцентном размере взносов в государственные фонды за себя, если он не нанимал работников. Причём коммерсант сам выбирает систему перечисления, важно чтобы данные перечисления были осуществлены в течение календарного года. Причём уменьшение налога на перечисление в фонд должно происходить в тот отчётный период, в котором оно было реализовано. Читайте также статью: → «Образец заполнения декларации ЕНВД для ИП в 2018, сроки сдачи в налоговую».

Важный момент: при осуществлении расчёта ЕНВД, а вернее на более раннем этапе – при определении физического показателя тех видов деятельности, которые касаются численности сотрудников (смотри раздел «Базовая доходность в зависимости от физического показателя в 2017 году, когда ФП – количество работников»), величина ФП будет равна 1, то есть самому индивидуальному предпринимателю.

Если организация или ИП занимается одним из видов деятельности, рассмотренных в одном из предыдущих двух разделов, то количество сотрудников здесь не важно, так как от этого показателя не исчисляется налог.

Как происходит учёт физических показателей

Точное определение физического показателя позволяет правильно рассчитать налог на вменённый доход и избежать многих неприятностей, которые могут возникнуть из-за ошибок в подобном расчёте. Налогоплательщик на «вменёнке» должен знать, что определять верно показатели важно для достижения двух целей: правильного расчёта ЕНВД и расчёта сумм страховых взносов, которые позволяют уменьшить сумму налога. Читайте также статью: → «Плательщики ЕНВД в 2018: удобства и недостатки использования».

В каждой фирме должна существовать внутренняя документация, которая разъясняет, какие показатели и в каком размере используются в той или иной деятельность. Изменение размера физических показателей регламентировано в пункте 9 статьи 346.29 Налогового Кодекса РФ. Далее в таблице наглядно отразим, как с точки зрения документации подтверждаются те или иные физические показатели.

Таблица «Документальное подтверждение физических показателей»:

| № | Наименование физического показателя | Подтверждающий документ | Разъяснение о документе |

| 1 | Количество сотрудников | · Договор с наёмным персоналом;

· Штатное расписание сотрудников; · Служебные инструкции для сотрудников (где ставятся личные подписи сотрудников). |

Договор подтверждает обязательства занятости сотрудника в определённом виде деятельности; штатное расписание разъясняет положение о месте работы; инструкция даёт понимание о занятости определённым видом деятельности. |

| 2 | Размер площади | · Правоустанавливающий документ (например, договор купли-продажи, аренды и т.д.);

· Инвентаризационный документ |

Первый документ даёт понимание о предназначении площади;

Второе – позволяет определить в каком месте осуществляется деятельность. |

| 3 | Количество транспортных средств | · Список (реестр) автотранспортных средств, задействованных в деятельности;

· Водительская инструкция. |

Первый документ позволяет определить виды и количество машин, которые заняты у ИП; второй – говорит об обязательствах водителей. |

| 5 | Количество посадочных мест | · Список (реестр) автотранспортных средств, задействованных в деятельности;

· Техпаспорт на транспортное средство |

– |

| 6 | Количество торговых мест | · Договора аренды;

· Список торговых точек, сдаваемых в аренду |

Данные документы отражают количество торговых мест и их месторасположение. |

| 7 | Количество торговых автоматов | · Договор купли-продажи;

· Договор аренды автомата. |

Данные документы являются правоустанавливающими. |

Оцените качество статьи. Мы хотим стать лучше для вас:

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик