Содержание

- Кредит на первоначальный взнос по ипотеке

- Можно ли взять кредит для первого взноса по ипотеке

- Специальные предложения от банков

- Когда обращаться за кредитом

- Как взять потребительский кредит под первый взнос

- Порядок передачи первого взноса по ипотеке

- Ипотека и потребительский кредит одновременно

- Потребительский кредит на первоначальный взнос

- Оформление ипотеки при уже действующем потребительском кредите

- Оформление потребительского кредита при уже действующей ипотеке

- Потребительский кредит одновременно с ипотекой

- Стоит ли брать кредит на первоначальный взнос по ипотеке?

- Где и как взять ипотеку без первоначального взноса в 2019 году

- Что такое первоначальный взнос и зачем его требуют банки?

- Единственный банк, который дает ипотеку без первоначального взноса

- Калькулятор расчета ипотеки без первоначального взноса

- 12 способов получить деньги на первый взнос по ипотеке

- Можно ли брать ипотеку с нулевым взносом или чем рискует заемщик?

- Выводы

- Можно ли взять кредит на первоначальный взнос для ипотеки — 2019

- Сущность первоначального взноса

- Получение кредита на первоначальный взнос: что нужно учитывать заемщику

- Как оформить потребительский кредит на первоначальный взнос

- Этапы оформления ипотечного займа

- Недостатки и преимущества получения потребительского кредита на первоначальный взнос по ипотеке

- Первоначальный взнос по кредиту

- Что такое первоначальный взнос?

- Зачем нужен первоначальный взнос по кредиту?

- Как рассчитывается размер первого взноса по кредиту?

- Как получить средства для первоначального взноса?

- Что такое первоначальный взнос по кредиту под залог

Кредит на первоначальный взнос по ипотеке

Кредит на первоначальный взнос по ипотеке оформляется в банках достаточно часто. Однако его получение сопряжено со множеством вопросов, ведь обращаться за деньгами приходится в другие финансовые организации. Когда подать кредитную заявку и забрать деньги, стоит ли сначала заручиться решением по ипотеке или подождать? Какие банки точно одобрят подобную ссуду? На эти и другие важные вопросы мы ответим в нашей статье.

Можно ли взять кредит для первого взноса по ипотеке

Теоретически никто не запрещает взять кредит на первоначальный взнос по ипотеке. Однако при его оформлении вам нужно точно просчитать сумму, время получения, свои финансовые возможности и многие другие параметры. Конечно, можно прибегнуть к помощи кредитного брокера или риэлтора, но в большинстве случаев ипотечные заемщики предпочитают действовать самостоятельно.

Итак, на что обратить внимание, если вы решили взять кредит для первоначального взноса по ипотеке:

- Вам нужно точно знать, сколько стоит приобретаемый объект недвижимости, чтобы подсчитать сумму потребительского займа. К примеру, квартира стоит 2 млн. рублей, а банк требует 20% первого взноса. Значит, внести своими средствами вам придется не меньше 400 тысяч рублей.

- Каждое одобренное решение по кредиту имеет срок действия. Его вам нужно уточнить в том банке, где подавали заявку. Некоторые финансовые организации могут ждать заемщика до месяца, другие – только несколько дней.

- Трезво оцените свое материальное положение. Не стоит брать два крупных займа, выплаты по которым будут съедать больше половины семейного бюджета. Также рассуждают и банки, принимающие решение по кредитным заявкам.

Нежелательно указывать в заявке, что берете потребительский кредит для первоначального взноса по ипотеке. Понимая, что в дальнейшем у вас будут еще другие, более крупные выплаты, банк откажет. Для финансовой организации выдавать такие займы – повышенный риск.

Важно знать: Могут ли отказать в ипотеке после одобрения

Что делать если банк отказал в ипотеке

Специальные предложения от банков

Изучите кредитные предложения на данный момент. Не всегда получение ипотеки – фактор отказа в выдаче нужной суммы. К примеру, некоторые организации предлагают оформить кредит под первоначальный взнос для ипотеки или вовсе финансируют 100% стоимости квартиры.

Какие интересные программы есть в банках на данный момент:

- Росбанк. Заем на первый взнос идет как дополнение к ипотеке (скачать общие условия). Вернуть долг по нему нужно за 1 год, если покупаете готовое жилье, 2-3 года – если строящееся. При этом ставка вполне демократичная – от 11,5% до 12,65%.

- Промсвязьбанк предлагает взять ипотеку без первоначального взноса (скачать правила в pdf). Предложение действительно только при покупке квартиры в новостройке. Ставка начинается от 11,9%, срок выплаты – до 25 лет. Держатели зарплатных карт оформляют заявку на упрощенных условиях.

- Совкомбанк также выдает ипотеку без первого взноса, но под дополнительный залог имущества (скачать общую информацию в формате pdf). Ставка от 7,9%, срок выплаты – до 30 лет, до 30 млн. рублей.

Когда обращаться за кредитом

Когда следует подать заявку на потребительский кредит для первоначального взноса по ипотеке? Каждая отправленная на рассмотрение анкета и ответ по ней отображаются в кредитной истории заемщика не позднее 5 дней со дня подачи (основание — ФЗ-218, ст. 5, п.5 (скачать)). Наилучшим решением будет одновременное обращение в разные банки (за ипотекой и потребительской ссудой), ведь информация в Бюро кредитных историй (БКИ) поступает не мгновенно.

Пройдет еще как минимум несколько дней, прежде чем банк отправит сведения, что вы пытались получить здесь кредит на первый взнос по ипотеке. К тому же, разные финансовые организации прибегают к помощи разных БКИ. Есть вероятность, что они просто упустят этот момент.

Конечно, существует риск отказа, но он есть всегда и для каждого банковского клиента. Не секрет, что именно закредитованность является частой причиной отказного решения. Большое значение имеет приобретаемый объект и сумма займа. Банки неохотно выдают деньги на покупку загородной недвижимости, комнат, долей в праве собственности, но одобряют квартиры казалось бы не очень обеспеченным клиентам.

Вероятность получить отказ выше, если вы решите взять деньги на первый взнос уже после одобрения жилищного займа.

Нужно понимать, что одновременная выплата двух крупных ссуд – сложная задача. Стоит брать кредит под первоначальный взнос для ипотеки только в тому случае, если уверены в своих финансовых возможностях. Иначе есть риск выйти на просрочку, причем невыплата ипотечного долга грозит реализацией заложенной недвижимости.

Как взять потребительский кредит под первый взнос

Лучше всего начать заниматься кредитными вопросами, когда вами выбран объект недвижимости и продавец готов ждать, пока вы урегулируете их. Порядок оформления кредита под первоначальный взнос для ипотеки происходит стандартным способом:

- Сначала узнайте условия банков, выдающих нужную вам сумму, и соберите пакет документов. Уточните срок действия одобрения.

- Подайте заявку на рассмотрение и ожидайте решение. Одновременно стоит сразу оформить анкету и на ипотеку.

- Получите кредит на первый взнос по ипотеке примерно в то время, когда вам нужно передавать первый взнос.

- Перечислите средства продавцу, одновременно подпишите кредитную документацию. Затем вам нужно сдать бумаги на регистрацию права собственности.

- Когда получите выписку из Росреестра, выдаются ипотечные средства и сразу же перечисляются продавцу.

Если вы возьмете деньги раньше подписания ипотечного договора, за этот период будут начислены проценты, даже если они просто лежат на счету. К тому же, есть вероятность, что жилищная сделка сорвется, тогда вы получите ненужный кредит на крупную сумму. Ведь нет гарантии, что повторная заявка на ипотеку будет одобрена.

Порядок передачи первого взноса по ипотеке

Первоначальный взнос передается до подписания кредитного договора с ипотечным банком. До этого момента вам нужно подтвердить свое намерение взять кредит для первоначального взноса по ипотеке, подписать все бумаги и получить деньги на счет. С него вы сможете отправить средства продавцу. Одновременно подписывается договор купли-продажи недвижимости, в котором цена разбивается на сумму кредитных средств и первоначальной оплаты.

Ипотека и потребительский кредит одновременно

Можно иметь ипотеку и одновременно с ней потребительский кредит точно так же, как, например, две ипотеки или несколько потребительских кредитов. Главное – чтобы доходы позволяли обслуживать все обязательства и не допускать просрочек.

В теории все просто, на практике часто бывают случаи, когда имеющийся даже небольшой кредит может помешать в получении необходимой суммы для ипотеки, а нецелевой кредит, оформленный ради первоначального взноса, ставит под вопрос уже одобренный размер кредита на жилье.

Поэтому, если есть необходимость в оформлении потребительского кредита до или после оформления ипотечного, стоит предварительно рассчитать свою платежеспособность и оценить возможность выплачивать сумму платежей по двум ссудам.

Потребительский кредит на первоначальный взнос

В случае, когда собственных накоплений для оплаты первоначального взноса недостаточно, можно добрать необходимую сумму потребительским кредитом. Многих интересует, в какой последовательности лучше оформлять заявки, чтобы не получилось так, что кредит на первоначальный взнос выдан, а в ипотеке из-за него отказали.

Не секрет, что в отчете НБКИ данные о действующем ипотечном кредите появляются через некоторое время после его зачисления. Распространенным, но и не совсем ошибочным, мнением является то, что при подаче заявки на потребительский кредит о том, что вам уже одобрена крупная ипотечная ссуда, банку будет узнать трудно, так как в бюро кредитных истории данных таких нет.

Но и в большинстве анкет на ипотеку есть графа «источник первоначального взноса», и в анкете на потребительский кредит есть графа «цели кредита».

В первом случае пишут в основном о накоплениях или продаже имущества, во втором – что угодно, от свадьбы до покупки мебели. Кредит нецелевой, проверять никто не будет, за исключением случаев, когда всплывают мошеннические действия (кредит оформляется с заведомой целью его не выплачивать).

Получается дилемма:

- Если написать все как есть, то есть, что источник первоначального взноса – заемные средства, а цель потребительского кредита – первоначальный взнос по ипотеке, то кредитные учреждения (это может быть как один банк, так и два разных, что чаще), будут учитывать дополнительный риск. А так же рассчитывать платежеспособность исходя из имеющихся данных по параллельному кредиту. Это может привести и к уменьшению максимально доступной суммы по ипотеке, и к отказу в выдаче кредита, если доходов недостаточно для обслуживания двух обязательств одновременно.

- Если прописать в качестве источника первоначального взноса накопления или продажу имущества, а потребительский кредит брать уже после одобрения ипотеки, непосредственно перед сделкой, то вероятность получения желаемых сумм возрастает. Но при этом в анкете, которая прилагается к кредитному досье и хранится в банке, будут указаны недостоверные сведения. Это в свою очередь может привести к требованию банка досрочно вернуть кредит, но на практике, если нет сопутствующих проблем с выплатами, такого не происходит.

Так же стоит иметь в виду, что в отчетах НБКИ, помимо действующих и погашенных кредитов и кредитных карт, отражаются данные по запросам НБКИ за последнее время. То есть, будет видно, что клиент подавал заявки 4 раза на 2 000 000 рублей и 8 раз на 500 000 рублей, можно догадаться, что поданы несколько заявок на ипотеку и несколько заявок на потреб.

Цель такого активного интереса к параллельному потребительскому кредитованию могут уточнить сотрудники службы безопасности банка, которые участвуют в одобрении заявки на ипотеку.

Так почему же мнение, что банк не узнает о том, что параллельно оформляется кредит на первоначальный взнос не так уж и ошибочно? Разные банки подают запросы в разные бюро кредитных историй.

Так, например, большинство банков, которые работают с НБКИ, не увидят в отчете кредита Сбербанка, который пользуется услугами другого бюро (Эквифакс). Так же многие банки, как и сам Сбербанк не узнают, что есть потребительский кредит в Русском стандарте (у которого свое именное кредитное бюро).

Но при крупных суммах ссуд, которые и характерны для ипотеки, служба безопасности банка может найти способы узнать о скрытых кредитах, которые не отражаются в отчете о кредитной истории. А так же есть банки (например, ОТП и Альфабанк), у которых есть доступ к двум кредитным бюро – и НБКИ и Эквифакс.

Оформление ипотеки при уже действующем потребительском кредите

Бывает и так, что на тот момент, когда клиент решил приобрести жилье, он уже давно выплачивает крупный потребительский кредит. Это не является проблемой, если доходы за последнее время выросли, и оплата действующего долга не помешает выплатам по ипотеке. Практически большинство тех, кто обращается за ипотекой, имеет действующие кредиты или кредитные карты.

В случае если клиент по доходам проходит «впритык», то есть суммарный ежемесячный платеж по действующим обязательствам и платеж по потенциальной ипотеке вместе составляют половину дохода, то имеет смысл рассмотреть возможность погашения старых долгов до момента оформления ипотеки.

Так как если, предположим, 40% от дохода у клиента уходит на погашение платежей по кредитам, то только 10% остается на оплату ипотеки, скорее всего или сумма, которую одобрит банк, будет мизерной, или клиент получит отказ в ипотечном кредите.

Для банка (как и для клиента) желательно, чтобы не больше 30-35% от ежемесячного дохода уходило в погашение кредитов. Это позволит в случае, например, ухода заемщика на больничный на пару недель, или возникновения острой необходимости в медицинских услугах, не попасть в безвыходную финансовую ситуацию и иметь частично свободные денежные средства на непредвиденные ситуации.

На наличие кредитных карт банки смотрят по-разному – некоторые просто просят закрыть кредитный лимит, чтобы не учитывался минимальный платеж как обязательный расход при расчете платежеспособности, а некоторые – просят в обязательном порядке закрыть карту и предоставить справку о полной выплате долга.

С одной стороны, карта (если она с небольшим лимитом) позволит не допустить просрочки по ипотеке в случае временных трудностей, с другой стороны – карта является дополнительным риском влезть в долги. Ничто не помешает клиенту без действующих кредитов, который оформил ипотеку на максимально возможную сумму, выплачивает в ее погашение половину дохода, снять весь кредитный лимит с карты (в 200 000 – 300 000 рублей) на ремонт. После таких действий долговая нагрузка увеличится, и клиент станет более рисковым.

Кредитка может и выручить в случае непредвиденных расходов, которые грозят срывом сделки и потерей уже потраченных денег впустую. Например, если страховка оказывается слишком дорогой или продавец ставит условие, что продолжит сделку только, если цена станет выше на 13% (компенсация налога).

Если кредитная карта активно используется, и по ней не допускалось ни единой просрочки, то, скорее всего, достаточно будет перед оформлением ипотеки просто погасить лимит или свести долг к минимуму, тогда обязательный платеж не сыграет существенной роли при расчете платежеспособности.

Оформление потребительского кредита при уже действующей ипотеке

Необходимость в потребительском кредите на ремонт возникает у многих клиентов, которые начинают обживаться в приобретенной в ипотеку квартире. Есть и счастливые исключения, когда затраты на будущий ремонт уже были учтены при покупке. Но из-за того, что максимальное вложение накоплений в первоначальный взнос позволяет получить ипотеку на более выгодных условиях, и не все сопутствующие оформлению расходы можно предусмотреть заранее, на ремонт денег практически не остается.

Но и помимо ремонта для потребительского кредита за 10-20 лет ипотеки может возникнуть масса причин. На что стоит обратить внимание:

- Потребительский кредит имеет смысл брать в том же банке, в котором оформлена ипотека. Для постоянных клиентов с положительной кредитной историей обычно предусмотрены более привлекательные условия, да и проверка будет менее строгой. Если условия в ипотечном банке по кредитам не слишком привлекательные, можно обратиться в банк, который ведет зарплатный проект компании-работодателя.

- Даже если есть финансовая возможность оформить потребительский кредит на короткий срок, лучше оформить его на максимальный (с учетом ставки, если ставка до трех лет меньше, чем до пяти лет – то до трех). Это позволит уменьшить платежи и пройти по доходу с учетом имеющегося ипотечного кредита. При желании кредит можно гасить платежами, которые больше, чем предусмотрены по графику, это снизит переплату. Зато в случае возникновения финансовых трудностей, то, что обязательные платежи не так велики, позволит не допустить просрочки.

- Наличие ипотечного кредита лучше не скрывать при подаче заявки на крупный потребительский кредит при оформлении заявки в стороннем банке, так как это может послужить поводом для отказа.

Таким образом, наличие действующей ипотеки не помешает получить потребительский кредит, если доходы позволяют обслуживать и то, и другое. В некоторых случаях, клиенты, которые сформировали себе длительную положительную историю за счет ипотечного кредита, становятся самыми желательными (из-за добросовестности и безрисковости) для банков.

Потребительский кредит одновременно с ипотекой

Бывают случаи, когда необходимость в потребительском кредите возникает параллельно с оформлением ипотеки. В этом случае лучше заняться проведением наиболее приоритетной сделки. Чаще в приоритете оказывается все же ипотека.

Из-за того, что многие считают, что кредит оформить получится только пока другие банки еще не знают об одобренном ипотечном кредите, а потом все – будут одни отказы, так как ипотека значительно увеличивает обязательные расходы и снижает платежеспособность, потребительский кредит пытаются оформить после одобрения заявки по ипотеке и до момента выдачи. На самом деле веского повода торопиться нет. Наоборот, это может послужить поводом для отказа в предварительно одобренной ипотеке.

Если потребность в том, чтобы оформить сразу два кредита, ипотечный и потребительский все же есть, то первое, что стоит сделать – оценить свои возможности в их обслуживании. Если доходов хватает с лихвой, то оформить обе ссуды можно в одном и том же банке, практически одновременно. Единственное, что для ипотечной сделки характерен более долгий срок.

Стоит ли брать кредит на первоначальный взнос по ипотеке?

Существует такая практика, когда в качестве первоначального взноса при ипотеке потенциальные заемщики решают использовать потребительский кредит. Люди на свой риск планируют приобрести жилье в собственность, движимые только им понятными мотивами, не имея для этого никакого финансового задела. Стоит ли это делать, рассказала советник по вопросам ипотечного кредитования и недвижимости ООО «Инновационная Бизнес Группа» Марина Алексеева.

Именно такие «заемщики» в кризис первыми становились дефолтными и переставали бороться за купленные квартиры. Причин тут две. Первая — люди не вложили ни копейки накопленных денег в приобретенное жилье и не чувствовали никаких финансовых потерь. Вторая причина — в кризис доходы у всех падали, а этим заемщикам приходилось «тянуть» два кредита (потребительский займ на первоначальный взнос и ипотеку), и на жизнь просто не оставалось денег. Банки проанализировали причины возникновения дефолтных ипотек в кризис и сделали для себя однозначный вывод: у потенциального заемщика должен быть накопленный первоначальный взнос (ПВ), который бы удерживал заемщика от соблазна бросить выплачивать ипотеку.

Отсутствие у заемщика ПВ — это тревожный показатель для любого кредитора. Это значит, что клиент либо импульсивно решил купить жилье в ипотеку, наслушавшись советов типа «лучше платить за свое, чем за съемное», либо в принципе не в состоянии накопить на ПВ в силу низких доходов. И часто заемщики думают, что потребительский кредит решит проблему первоначального взноса и даст «пропуск» в ипотечное кредитование. Но ситуация может сложиться так, что сегодня человек в состоянии обслуживать два кредита, а через год-два все изменится, и оба кредита станут неподъемными. В итоге, будет потеряна квартира и испорчена кредитная история. Поэтому потребительский кредит на первоначальный взнос — это скорее западня, чем выход, и на данный момент к этому способу решения проблемы люди прибегают все реже.

В анкетах практически всех банков есть вопрос: «используете ли вы заемные средства на первоначальный взнос?». И он задается не из праздного любопытства. Банк хочет понимать, какова кредитная нагрузка у будущего заемщика и, если она, по мнению банковских рисковиков, будет критической, то в ипотеке могут отказать. Если клиент взял потребительский кредит на ПВ, то информация об этом появится в течение трех дней в БКИ, и скрыть данный факт в анкете не получится.

Правда есть одна «лазейка»: один из ипотечных банков не видит заемщиков одного из своих конкурентов, и потребительский кредит на ПВ отследить не удастся. И все же главное – это совокупная кредитная нагрузка на заемщика. Если в итоге от ежемесячного дохода «на себя» у человека останется менее 10 тысяч рублей, ему просто не выжить. Кто-то скажет, что это напрасные страшилки и большинство граждан имеет по нескольку кредитов и кредитных карт. Да, это так, но в нашем случае все сложнее, ведь конечная цель заемщика, берущего потребительский кредит на ПВ, — это покупка жилья с привлечением ипотеки. Если при просрочках по потребительским кредитам человеку грозит неприятное общение с коллекторами или судебными приставами, то при трех подряд просрочках по ипотеке заемщик практически уже не может вернуться в график платежей и как следствие — потеря квартиры. Банк однозначно отсудит ее, даже если это единственное жилье заемщика и никакие конституционные права не помогут.

Всегда ли банк может отказать в ипотеке, если заемщик на ПВ уже взял потребительский кредит? Разумеется, нет. Все будет зависеть от уровня его доходов и обоснованного решения оформить ипотеку, не имея накоплений. Банкиры подробно расспросят потенциального клиента о его ситуации, и если она не покажется им рискованной с точки зрения его платежеспособности, то заемный ПВ не станет причиной отказа в ипотечном кредите.

В моей практике был случай, когда риэлтор порекомендовал своему клиенту взять несколько потребительских кредитов и купить квартиру без ипотеки. Причина такого совета заключалась в том, что человек работал «на себя», имел высокий доход, но официально нигде не был трудоустроен. Однако воплотить в жизнь эту задумку не получилось. Без справок о доходах клиенту удалось получить крупную сумму только в одном банке, в остальных ему отказывали. В итоге у человека на руках оказалась только половина необходимой суммы для покупки квартиры. Что делать дальше он не знал и в итоге обратился в нашу компанию, где ему и помогли решить жилищный вопрос. Недостающую сумму клиент взял в ипотеку в банке, который при наличии 50% ПВ не проверял информацию о клиенте у работодателей. Мы доказали, что клиент имеет высокий заработок, объяснили наличие потребительского кредита совсем иными целями и получили от банка согласие на ипотеку.

Только высокие доходы и возможность их косвенного подтверждения позволили отвлечь внимание банка от недавно взятого потребительского кредита. В иной ситуации этот номер не прошел бы. Поэтому прежде чем покупать квартиру исключительно на заемные средства, критически оцените свои финансовые возможности. Можно скрыть от банка свои намерения и взять на ПВ потребительский кредит, можно даже утаить его наличие, но хуже в итоге будет вам. Вы не банк обманете, а себя: лишитесь ранее выплаченных денег, квартиры и в итоге испортите свою кредитную историю.

Где и как взять ипотеку без первоначального взноса в 2019 году

Внести личные деньги за первый взнос по ипотеке может не каждый. Поэтому многих интересует вопрос оформления ипотеки с нулевым взносом. Сегодня поговорим, как взять ипотеку без первоначального взноса и можно ли это сделать, где найти деньги на первый платеж, и какие банки дают ипотеку на покупку жилья без предоплаты в 2019 году.

Что такое первоначальный взнос и зачем его требуют банки?

Величина первоначального взноса зависит от программы кредитования, и может составлять от 0 до 90% от полной стоимости недвижимости.

В качестве первого взноса можно использовать:

- Личные накопления.

- Средства от продажи другой недвижимости.

- Потребительский кредит.

Банки сомнительно относятся к клиентам, которые не имеют денег на первоначальный взнос. По статистике, большая часть неплательщиков оформляли кредиты без внесения собственных средств. По мнению банков, если человек смог собрать нужную сумму на 1 взнос, это указывает на серьезность его намерений и финансовую состоятельность.

Клиент, который не может накопить денег на предоплату, в глазах банка выглядит человеком с низким или непостоянным доходом, либо с плохой финансовой дисциплиной.

Мнение эксперта Александр Николаевич Григорьев Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов. Еще один нюанс, из-за чего банки требуют оплату первоначального взноса, это ликвидность недвижимости. Через несколько лет стоимость квартиры может упасть в цене, и в случае продажи банк будет не в состоянии продать квартиру по той цене, которая полностью закроет кредит заемщика. Первый взнос минимизирует риски банка.

При оплате части стоимости квартиры заемщиком, банк выплачивает меньшую сумму за недвижимость, и в случае продажи квартиры при падении цен может быть уверен, что свою часть вернуть удастся. Приведем 2 примера.

1. Один банк выдает ипотеку без первого взноса в размере 3 000 000 рублей. Через 3 года заемщика увольняют с работы, и он перестает вносить ежемесячные платежи. Банк забирает квартиру за неуплату. За 3 года ситуация на рынке недвижимости изменилась, квартира подешевела на 300 000 рублей. Теперь банк может продать ее только за 2 700 000 рублей. Даже с учетом уплаченных процентов заемщиком, банк едва ли сможет компенсировать свои затраты и понесет убыток. 2. Другой банк выдает заемщику ипотеку в размере 3 000 000 рублей с первоначальным взносом 15% (450 000 рублей). Размер кредита составит 2 550 000 рублей. Если через 3 года заемщик не сможет выполнять свои обязательства по погашению ипотеки, банк заберет квартиру. Даже с учетом падения цен на недвижимость, банк продаст ее за 2 550 000 рублей, и вернет свои деньги в полном размере. Помимо этого, он получит доход в размере уплаченных процентов заемщиком за 3 года.

Выводы такие: банкам выгодно давать ипотеку, когда ее размер меньше оценочной стоимости квартиры.

Единственный банк, который дает ипотеку без первоначального взноса

В 2019 году есть только 1 банк, в котором возможна ипотека с нулевым взносом – Промсвязьбанк. До недавнего времени в этот список можно было включить Металлинвестбанк, но в 2019 году программа больше не функционирует в данном банке. Рассмотрим подробно условия получения нулевой ипотеки в Промсвязьбанке.

Промсвязьбанк

В Промсвязьбанке берут ипотеку без первоначального взноса только на новостройки от аккредитованных застройщиков. Ставка начинается от 11,9%.

Общие условия оформления ипотеки в рамках программы:

- Купить квартиру по этой программе можно только у партнеров Промсвязьбанка: ГК «ПИК», «Интеко» – ставка 12%. Ставка от застройщиков в ГК «ТЭН», «Мортон», ГК «Девелопмент-Юг» составляет 12,3%.

- Комиссии за оформление кредита отсутствуют.

- Максимальный срок кредита – до 25 лет.

- Максимальная сумма кредита – 20 млн. рублей (кроме Москвы, МО и Санкт-Петербурга).

Требования к заемщику следующие:

- Гражданство РФ и регистрация в регионе присутствия офиса банка.

- Возраст от 21 до 65 лет включительно на дату возврата ипотечного кредита.

- Общий трудовой стаж не менее 1 года.

- Стаж на последнем месте работы от 4 месяцев;

- Для ИП и собственников бизнеса – время существования бизнеса не менее 2 лет.

- Наличие не менее 2 функционирующих телефонных номеров, одним из которых должен быть стационарный рабочий.

- В случае отсутствия стационарного телефона клиент может предоставить банковскую выписку по зарплатному счету.

Перечень документов:

- Заполненная анкета на ипотечный кредит.

- Паспорт гражданина РФ.

- СНИЛС.

- Документ для подтверждения семейного положения.

- Справка 2-НДФЛ, и другие документы, для расчета максимальной суммы кредита.

- Документы для подтверждения трудовой деятельности клиента.

- Мужчины до 27 лет предоставляют военный билет, или другой документ, подтверждающий, что клиент не подлежит призыву в ряды Российской армии.

Найти ипотеку без 1 взноса без ограничений трудно. В каждом банке подобное предложение скрывает покупку только от определенного застройщика или другие подвохи. Зато можно взять кредит с минимальным первым взносом. Так, в ТрансКапиталБанке первый платеж по ипотеке составляет всего 5% от суммы кредита. Заполнить заявку можно онлайн на официальном сайте по ссылке: https://www.tkbbank.ru/mortgage.

Калькулятор расчета ипотеки без первоначального взноса

Для расчета ежемесячных платежей по ипотеке пригодится наш ипотечный калькулятор. С его помощью вы рассчитаете ипотеку по дифференцированной и аннуитетной схеме, и увидите наглядный график платежей по месяцам. Просто введите в строку «Первоначальный взнос» значение «0», укажите процентную ставку, схему погашения, срок кредита, и рассчитайте свою ипотеку.

Калькулятор ипотеки

12 способов получить деньги на первый взнос по ипотеке

Рассмотрим 12 реальных способов, с помощью которых можно получить деньги на 1 взнос.

Ипотечный кредит с нулевым взносом можно оформить в банках, где имеются льготные программы, субсидируемые государством. Самыми популярными являются «Молодая семья», «Материнский капитал», «Военная ипотека». Разберем условия каждой из них.

Программа «Молодая семья»

Воспользоваться ипотекой в рамках программы «Молодая семья» могут семьи, в которых оба супруга моложе 35 лет. Чтобы участвовать в программе, семья обращается в органы местного самоуправления для регистрации и подтверждения потребности в улучшении жилищных условий.

Размер государственной помощи составляет 30-40% от стоимости жилья. В каждом регионе сумма поддержки различается. Так, в Москве она составляет 30% от стоимости квартиры для семьи без детей, и 35% для семей с детьми.

Плюсы: семья может получить от государства до 600 000 рублей безвозмездно и внести их как 1 взнос по ипотеке. Минусы: ограничение по возрасту и нормам площади на человека, т. е. семья может просто не дождаться сертификата, если одному из супругов исполнится 35 лет, даже если его уже включили в список нуждающихся.

Условия участия в программе следующие:

- Супруги и их дети должны иметь гражданство РФ.

- Участвовать в программе можно как с детьми, так и без них.

- Оба супруга должны быть не старше 34 лет – при исполнении 35 лет одному из них, семья лишается возможности получения помощи.

- Семья должна быть признана нуждающейся в улучшении жилищных условий. Существует так называемая норма площади на 1 человека, которая различается в зависимости от региона. Так, норма жилой площади на одного человека в Москве составляет 12 кв. м., а в Новосибирске 18 кв. м.

- Супруги должны подтвердить свой доход справкой 2-НДФЛ, и доказать, что они смогут выплачивать ежемесячные платежи по ипотеке.

- Площадь приобретаемой квартиры не должна быть меньше установленных норм площади на каждого члена семьи.

Ипотека для врачей, ученых и учителей

Этот способ подойдет только для молодых специалистов – врачей, учителей или ученых, возраст которых не превышает 34 лет включительно со стажем работы не менее 3 лет. Процентные ставки по социальной ипотеке ниже обычных, и находятся в пределах 9-10%.

По условиям программы специалист должен быть признан нуждающимся в улучшении жилищных условий. Главное требование предъявляется к жилплощади – на 1 человека, проживающего в квартире, должно приходиться не более 18 кв. м.

Недостатком социальной ипотеки, как и других государственных программ, является долгий срок ожидания очереди на получение поддержки, который может затянуться на несколько лет.

Для участия в программе молодой специалист подает пакет документов в региональную администрацию и встает на очередь.

Необходимо проделать долгий путь для получения льготы – написать заявление на участие в программе, собрать архивные справки в городской администрации для доказательства проживания в этом городе с рождения, предоставить необходимые документы.

При успешном прохождении проверки выдают заключение о постановке на очередь. Предупреждаем, что ожидать своей очереди придется долго, весь процесс может затянуться на несколько лет.

После получения свидетельства об участии в программе будущего заемщика приглашают на консультацию в АИЖК. Специалисты агентства предоставляют ему список банков-партнеров, которые работают по программе социальной ипотеки.

Далее заемщик идет в рекомендуемый банк и заключает договор на ипотечный кредит. В банке открывается счет, на который государство перечисляет 30% от стоимости приобретаемого жилья. Эту сумму разрешают направить на 1 взнос по ипотеке.

Военная ипотека

Все военные, которые служат или уже уволены в запас, имеют право оформить военную ипотеку. Процентная ставка, как правило, находится в пределах 11%.

Кредит по военной ипотеке выдают не все банки. Важным моментом является то, что ипотечный кредит платит государство, а не военный-заемщик. Поэтому участнику программы не придется вносить ни 1 взнос, ни ежемесячные платежи по кредиту.

Чтобы получить ипотеку, военнослужащий, пришедший на службу до 2005 года, должен обратиться в «Росвоенипотеку», и написать рапорт о внесение его в программу накопительной ипотечной системы. После этого на него заводят специальный лицевой счет, на который ежемесячно поступают денежные средства из Министерства Обороны.

Военные, которые служат с 1 января 2005 года, становятся участниками Накопительной Ипотечной Системы автоматически.

Кому предоставляют военную ипотеку:

- Офицерам и прапорщикам, пришедшим на службу по контракту после 1 января 2005 года.

- Офицерам запаса, которые проходили службу с 2005 года.

- Офицерам, получившим звание ранее 2005 года – необходимо подать рапорт для участия в НИС.

- Прапорщикам и мичманам со сроком службы не менее 3 лет.

- Сержантам, солдатам, старшинам, матросам, и др., подписавшим минимум второй контракт с 1 января 2005 года.

- Работникам ФСБ, МВД и ФСО.

- Выпускникам военных ВУЗов со сроком службы не менее трех лет.

- Работникам военизированных частей МЧС.

Шаги оформления военной ипотеки:

- Стать участником программы НИС (Накопительная Ипотечная Система).

- Через 3 года подать заявку и найти банк.

- Выбрать недвижимость.

- Подписать все документы и получить свидетельство собственности недвижимости.

Имеются и ограничения по военному кредитованию:

- Право на поддержку имеют лишь те, кто добросовестно выполняет свои служебные обязательства.

- Максимальная сумма субсидии не превышает 2,2 млн рублей.

Важный момент: пока кредит не выплачен полностью, квартира находится в залоге не только у банка, но и у государства. Поэтому продать квартиру в это время военный не может.

Материнский капитал

Семьям, в которых появился второй ребенок, государство оказывает поддержку сертификатом на материнский капитал. Этим сертификатом семья может внести первоначальный взнос при оформлении ипотеки. В 2019 году размер материнского капитала составляет 453 026 рублей, этого хватит, чтобы покрыть 15-20% от стоимости недвижимости в большинстве случаев.

Закон разрешает использовать материнский сертификат на ипотечный кредит, не дожидаясь, когда ребенку исполнится 3 года. Этот факт является очень важным критерием в пользу выбора ипотеки для реализации средств семейного капитала.

Деньги семейного сертификата переводятся не сразу на счет банка – для этого следует обратиться в пенсионный фонд РФ и предоставить на проверку необходимую документацию. Проверка проходит в течение 1 месяца, +10 дней выделяется на перечисление денег в банк.

Подробную и актуальную информацию по этому вопросу изложил наш эксперт в данной статье.

Краткий пошаговый план получения ипотеки с мат капиталом:

- Найти продавца недвижимости, который примет оплату материнским сертификатом.

- Получить разрешение от Пенсионного фонда на использование семейного сертификата.

- Найти банк, который согласен выдать ипотеку и принять материнский сертификат как первоначальный взнос.

- Подписать кредитный договор.

Если ипотека оформлялась до получения материнского капитала, его можно внести в счет погашения основной задолженности. Как это сделать – в подробностях.

Акции и программы банков

Часто, чтобы привлечь клиентов банки разрабатывают акции, предлагая ипотеку с 0 взносом. Обычно эти акции проводятся с привлечением третьих лиц – строительных компаний, которые хотят поднять уровень продаж.

Мнение эксперта Александр Николаевич Григорьев Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов. Такие акции выходят редко, и часто несут в себе подвохи – выбор недвижимости обычно ограничен квартирами в доме застройщика-партнера. К тому же, всегда есть небольшой риск попасть в руки мошенников, и остаться ни с чем, если связаться с ненадежным банком или застройщиком.

Редакция сайта IpotekuNado.ru не советует рассматривать этот способ во избежание неприятных последствий, особенно в малоизвестных банках.

Под залог имеющейся недвижимости

Часто банки вместо первоначального взноса принимают в залог имеющуюся недвижимость. Оформляя ипотеку под залог недвижимости, на квартиру накладывается обременение. Она находится в залоге у банка, пока заемщик не выплатит денежные средства, равные сумме первого взноса или всю ипотеку полностью, если выдается большая сумма на полную стоимость недвижимости.

Для банка этот вид кредитования не представляет риска – он всегда может продать заложенную недвижимость по выгодной для него цене, чтобы покрыть задолженность заемщика, если тот перестанет платить за кредит. Поэтому и процентные ставки находятся на разумном уровне.

Для залогового имущества кредиторы выставляют определенные условия:

- Жилье должно быть пригодным для проживания.

- В квартире не должны быть прописаны несовершеннолетние дети.

- Сумма кредита под залог недвижимости не превысит 70% от ее оценочной стоимости.

Чтобы купить квартиру в ипотеку без первоначалки, нужно собрать всю необходимую документацию не только по объекту, который планируется приобрести, но и о залоговом имуществе. В банк нужно представить заключение эксперта-оценщика, в котором будет отражена стоимость залоговой недвижимости, ее ликвидность.

После предоставления документов и анкеты банк принимает решение – если оно положительное, можно готовиться к заключению договоров.

В Сбербанке есть продукт под названием «Нецелевой ипотечный кредит под залог недвижимости», который можно назвать альтернативой ипотеке без 1 взноса. Суть его заключается в том, что заемщик оставляет банку в залог имеющееся жилье, а банк выдает ему кредит на покупку нового.

Сбербанк готов выдать 60% от стоимости жилья по этой программе. Например, чтобы получить 2 млн. рублей, оценочная стоимость квартиры должна составлять не менее 3,3 млн. рублей.

Залог других ценностей

Некоторые банки готовы выдать нулевую ипотеку, но с дополнительным обеспечением. Дополнительное обеспечение – это залог ценных вещей, недвижимость в этом случае не принимается.

В качестве дополнительного обеспечения принимают:

- Золотые слитки.

- Ценные металлы.

- Акции.

- Иные ценные бумаги.

Банки принимают залог в виде ценных вещей, только в том случае, если заемщик согласится сдать их на время кредитования в их учреждение.

Работники банка хорошо разбираются в качестве и ликвидности ценных вещей, поэтому рассматривают только выгодные предложения. Стоит учитывать, что движимое имущество в этом случае для залога не подойдет.

Потребительский кредит на первый взнос

Популярным способом получения денег на первый взнос по ипотеке, является простой потребительский кредит. Выбирать этот способ необходимо при абсолютной уверенности в том, что текущий доход сможет покрыть платежи по 2 кредитам, когда жилье нужно приобрести срочно, а копить деньги на 1 взнос времени нет.

Брать кредит на первоначальный взнос следует только после одобрения ипотеки. Иначе есть риск, что ипотеку не одобрят, а платить за взятый кредит придется. При проверке долговых обязательств банк увидит наличие дополнительной задолженности и может отказать в выдаче ипотеки, аргументируя отказ высокой финансовой нагрузкой на заемщика.

Пошаговый алгоритм действий в этом способе следующий:

- Идем в банк, пишем заявление на ипотеку и подаем необходимые документы. В заявлении указываем, что внесем первоначальный взнос из личных сбережений.

- Если заявку одобрят, в течение месяца берем кредит в другом банке на сумму первоначального взноса, и перечисляем их на банковский счет.

- Оформляем ипотеку.

Некоторые банки разработали специальный кредитный продукт, который так и называется – «Кредит на первый взнос по ипотеке». Если взять такой кредит в банке, где планируется брать ипотеку не получается, можно обратиться в другие банки. Взять там необходимую сумму и оплатить ей первоначальный взнос в другом банке.

Такая программа имеется в банке «ДельтаКредит», при этом нужно иметь в собственности недвижимость, которая станет предметом залога до момента погашения кредита. Отлично подходит при переезде в другую квартиру.

Заемщик берет кредит под залог имеющегося жилья и ипотеку под залог приобретаемой недвижимости, переезжает в новую квартиру, а старую продает в течение года. Деньгами, вырученными от продажи старой квартиры, гасит кредит и часть ипотеки. Платить каждый месяц, как по ипотеке, не требуется – заемщик вносит всю сумму сразу при ее появлении.

Мнение эксперта Александр Николаевич Григорьев Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов. Банки внимательно изучают платежеспособность своих клиентов и если увидят несколько действующих кредитов, в том числе, потребительский, могут отказать в оформлении ипотеки, так как в этом случае на заемщика ложится большая финансовая нагрузка. Важно знать, что банк может отказать и в уже одобренной ипотеке, если заметит этот кредит.

Деньги в долг

Когда есть обеспеченные друзья и родственники, можно обратиться к ним, с просьбой одолжить необходимую сумму для оплаты первоначального взноса по ипотеке.

Проблема заключается еще и в том, что с учетом нынешнего времени, люди стараются как можно реже занимать деньги. Ведь большая вероятность того, что занявший друг не сможет отдать долг. Даже родственники не всегда рискуют одалживать денежные средства друг другу, тем более крупные суммы.

Если найти деньги удалось, обязательно следует написать расписку, в которой указать:

- Ф. И. О. заемщика и кредитора.

- Паспортные данные.

- Описать условия и сроки возвращения.

- Поставить число и подпись.

Заверять у нотариуса ее не стоит, но расписка должна быть написана от руки, а сумма в ней указана прописью. Вместо расписки можно заключить договор займа. Его обязательно заверяют у нотариуса. Если деньги не будут возвращены в установленные сроки, расписка и договор займа в суде будут весомым доказательством о совершенной сделке.

Завышение стоимости квартиры

Когда денег на первый взнос по покупке недвижимости нет, покупатели идут на хитрости и просят продавцов завысить стоимость квартиры. Сумма, на которую нужно завысить стоимость, обычно равна размеру первого взноса.

Что нужно сделать для получения ипотеки с завышением:

- Найти квартиру по цене ниже рыночной. Как вариант, недвижимость в срочной продаже, без ремонта или на окраине города.

- Найти оценщика, который сделает завышенную оценку квартиры, и заказать ее.

- Написать расписку о внесении первоначального взноса продавцу, и договориться с ним, чтобы он ее подписал.

- Пойти в банк и предоставить документы.

- Получить ипотеку.

Минусом этой схемы является то, что большинство банков требует обязательную оценку недвижимости. Независимый эксперт проверяет состояние квартиры и подтверждает ее стоимость. Когда заемщик заказывает оценку в организации, которая не работает с банком, то банк вправе проверить ее соответствие с реальностью.

Так, если средняя рыночная стоимость недвижимости не превышает 1,5 млн. рублей, а оценщик указал в заключении 1,8 млн. рублей, банк заподозрит обман и потребует провести независимую оценку в другой организации, или проведет проверку.

Еще одним минусом в этой схеме является то, что проценты по кредитованию рассчитываются на большую сумму, а значит, размер переплаты значительно увеличивается.

Мнение эксперта Александр Николаевич Григорьев Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов. Попытка оформления ипотеки с завышением стоимости чревата заёмщику уголовной ответственностью по факту мошенничества. Если даже банк примет документы и согласится на выдачу кредита, раскрыть факт покупки по завышенной цене могут в налоговой службе, при проверке документов в момент оформления налогового вычета.

Найти специалиста, который согласится на проведение подобной авантюры самостоятельно очень сложно. Для оценщика проведение подобных схем может стоить его карьеры. Поэтому сделка с завышением стоимости обычно проводится через проверенного риэлтора или агентство недвижимости. Конечно, агентство возьмет за это некоторую комиссию, зато вероятность успешного исхода сделки возрастает в разы, поскольку риэлторы имеют контакты не только нужных оценщиков, но и работников банка.

Займ от застройщика

Некоторые строительные компании практикуют такую схему. Они вносят первоначальный взнос на ипотеку вместо заемщика из собственных средств, при этом увеличивают стоимость квартиры на внесенную сумму.

Так, если квартира стоит 2 млн. рублей, первоначальный взнос на нее составит минимум 10%, или 200 000 рублей. Застройщик вносит вместо заемщика первый взнос 200 000 рублей и увеличивает полную стоимость квартиры на размер внесенного платежа. А значит, по договору заемщик приобретает квартиру не за 2 млн. рублей, а за 2 200 000.

Для заемщика эта схема является неудобной, так как при увеличении стоимости квартиры возрастает сумма переплаты по ипотеке. Вследствие этого увеличиваются и ежемесячные платежи. Единственным плюсом этой схемы является то, что не придется платить первоначальный взнос.

Ипотека от застройщика

За ипотекой не всегда нужно обращаться в банк, можно взять ипотеку от застройщика. Плюсы приобретения квартиры в ипотеку в новостройке обуславливаются тем, что цена в момент строительства ниже стоимости готового жилья.

Застройщики предлагают своим клиентам:

- Оформить кредитование в банке-партнере.

- Заключить договор займа с самим застройщиком.

В первом случае у клиента имеются дополнительные льготы и процентная ставка по кредиту значительно ниже. Застройщик помогает с оформлением документов и не требует первоначального взноса. Во втором случае, оформляется договор займа на небольшой срок, обычно это от 6 до 12 месяцев. В редких случаях застройщик соглашается оформить займ на 2 года.

Этот способ подходит для тех, у кого имеются личные накопления и заработок позволит выплатить всю задолженность в установленные договором сроки.

Плюсы:

- Нужен только паспорт и справка 2-НДФЛ.

- Не требуется залог, квартиры и так принадлежат застройщику.

- Не нужно оформлять страховку.

- Можно оформить с плохой кредитной историей.

Минусы:

- Процентная ставка выше на 3-7%.

- Срок погашения от 24 до 36 месяцев.

- Риск нарваться на долгострой или попасть в руки мошенников.

Можно ли брать ипотеку с нулевым взносом или чем рискует заемщик?

Многие заемщики, когда узнают условия ипотеки без первого взноса, сами отказываются от нее.

Чтобы сократить свои риски, банки ставят жесткие условия:

- Более высокая процентная ставка.

- Идеальная кредитная история клиента.

- Высокий доход, подтвержденный официально.

- Страхование приобретаемой недвижимости и клиента по расширенной программе.

- Залог приобретаемой недвижимости.

- Залог имеющейся недвижимости, которая будет удовлетворять требованиям банка (нет незаконной перепланировки, собственности несовершеннолетних детей).

- Выбор приобретаемой квартиры будет ограничен кругом домов, на которые укажет банк.

Банки очень тщательно изучают претендента на подобные продукты, и не дают кредиты всем подряд.

Самыми желанными клиентами для банка, которые могут рассчитывать на 99% вероятность одобрения нулевой ипотеки, являются заемщики, которые:

- Уже выплатили 1 и более ипотечных кредитов без просрочек.

- Имеют в собственности несколько объектов недвижимости.

- Получают высокий доход, который подтверждается официально.

- Работают в крупных государственных компаниях на высоких должностях (Газпром, и пр.).

Есть риск лишиться своих денег, или попасть в неприятную ситуацию. Банки идут на такие программы не от хорошей жизни.

Распространенные причины появления программ и акций в банках по ипотеке без предоплаты:

- Высокая конкуренция на рынке, из-за которой банки вынуждены придумывать способы заманивания клиентов.

- Желание быстро реализовать недвижимость, которая числится на балансе банка.

- Долги застройщика перед банком. По совместному решению банк предлагает своим клиентам купить квартиру у застройщика-должника в ипотеку без 1 взноса. После реализации проблемных квартир застройщик избавляется от своего долга, и перекладывает его на плечи заемщиков.

Выводы

Оформление ипотеки с 0 взносом может оказаться для заемщика тяжелым бременем, либо полностью обанкротить его. Рассчитывать свои силы необходимо особенно тщательно перед выбором подобных продуктов.

Мнение эксперта Александр Николаевич Григорьев Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов. Советуем вам «поиграть в ипотеку» перед взятием реальной – откладывайте сумму ежемесячного платежа в течение 1 года, и увидите, сможете ли вы оплачивать кредит ежемесячно, и как это отразится на финансовом благополучии. Этот опыт позволит накопить деньги на первый взнос.

Самым безопасным способом остается закрытие первого взноса материнским капиталом или сертификатом на участие в других государственных программах – идеальный и самый реальный вариант, если не получается накопить деньги на 1 платеж.

Можно ли взять кредит на первоначальный взнос для ипотеки — 2019

Можно ли взять кредит на первоначальный взнос для ипотеки – такая возможность есть, но она имеет свои особенности. Важно знать, в какой последовательности оформлять кредитные договора, на что нужно обратить внимание.

Сущность первоначального взноса

Первоначальный взнос при ипотечном кредитовании представляет собой часть стоимости приобретаемого объекта недвижимости, оплачиваемого за счет собственных средств покупателя.

В качестве таковых принимают, в том числе, сертификаты на различные субсидии, включая маткапитал и НИС.

Почему банки требуют первоначальный взнос

Стандартно кредиторы готовы дать в долг не более 10-20% от стоимости недвижимости. Остальное покупатель должен оплатить сам. Так кредиторы:

- страхуют свой риск невозврата займа, закладывая в эти 10-20% свои возможные расходы на реализацию предмета залога;

- получат доказательство того, что клиент склонен к накопительству и имеет возможность откладывать часть своего бюджета.

С другой стороны, банки не учитывают, что многие клиенты не имеют возможности копить просто потому, что уже тратят большие деньги на оплату аренды жилья. После получения ипотеки плата собственнику трансформируется в ежемесячный платеж банку.

На каком этапе оформления ипотеки нужно брать потребительский кредит на первоначальный взнос

Брать кредит на первоначальный взнос по ипотеке – рискованная операция: всегда есть вероятность того, что один из кредиторов или даже продавец на любом этапе сделки откажутся от заключения договора.

Определять, когда брать потребительский кредит, следует с учетом специфики ситуации и того, есть ли хотя бы что-то из собственных средств.

Подтверждать наличие собственных средств банку можно непосредственно в день сделки. Заранее нужно только указать сумму личных накоплений.

Сделки с недвижимостью стандартно начинаются с подписания предварительного договора купли-продажи и передачи задатка или аванса. В первом случае при отказе покупателей от заключения сделки переданная сумма останется у продавца. Если инициатор расторжения соглашения продавец, то он возмещает второй стороне потраченное в двойном размере. Если же был передан аванс, то его просто возвращают покупателю.

Важно и то, что риелторы предпочитают начинать сбор документов по жилью уже после того, как будет:

- одобрена первоначальная заявка покупателей на ипотеку, поскольку справки имеют ограниченный срок годности;

- передана некая сумма как гарантия намерений купить выбранный объект.

При заключении ДДУ застройщики также требуют заплатить немного денег.

Если сумма, необходимая для обеспечения гарантий продавцу, есть на руках, то брать потребительский займ пока не стоит. Это можно будет сделать уже после рассмотрения кредитором документов по жилью.

Проценты по потребительскому кредиту выше, чем по ипотечному. Начисление в обоих случаях начнется в день получения денег.

Получение кредита на первоначальный взнос: что нужно учитывать заемщику

Анализ финансовой ситуации

Планируя покупку жилья, стоит все тщательно обдумать. Сначала нужно изучить всевозможные льготные программы, в которых можно принять участие. Полезную информацию дают в отделах кадров, руководство работодателей, а также размещают на сайтах:

- АИЖК;

- профильных федеральных, региональных и муниципальных ведомств (отделов образования, здравоохранения и так далее).

Нужно изучить текущую ситуацию как на рынке жилья, так и на рынке ипотечного кредитования. Например, после новогодних каникул и летом недвижимость продается плохо. В такие периоды есть надежда на то, что продавец согласится сделать скидку. Банки же стараются привлечь как можно больше клиентов в канун Нового года. В это время снижаются ставки по займам. При этом важно учитывать и срок действия одобрения на кредитование, ведь повторная заявка может быть подана уже после того, как акция закончится.

Есть предложения ипотеки без первоначального взноса. Такие программы редки и обходятся дороже. При этом кредиторы часто требуют оформлять страхование жизни и здоровья заемщика, а также титула прав.

Всегда банки более благосклонно относились к тем клиентам, кто покупает жилье в новостройках, особенно, если речь идет об объектах аккредитованных девелоперов. В таких случаях обычно применяется пониженная ставка процента. Некоторые застройщики в рамках акций компенсируют часть ставки процента по ипотеке.

Полис страхования жизни оформлять не обязательно, но он позволяет снизить расходы на обслуживание ипотечного договора. Желательно найти страховщика, работающего по минимальным тарифам, но при этом достаточно надежного.

Возможно, имеет смысл изначально планировать покупку недорогого жилья, ежемесячный платеж за которое по ипотеке будет приемлемым.

Величина займа на приобретение жилья

Расчеты по определению размера ипотечного кредита начинают с вычисления того, сколько денег потребуется на его оформление. К расходам, помимо стоимости приобретаемого объекта, относятся платежи за:

- услуги нотариуса при оформлении доверенностей;

- полисы страхования;

- оценку недвижимости;

- госпошлину при регистрации сделки;

- риелтора, хотя его помощь чаще оплачивают продавцы, и так далее.

Размер кредита на первоначальный взнос определяют как минимально допустимую долю от стоимости жилья, которую следует оплатить за счет личных накоплений, с учетом общей суммы предстоящих расходов за минусом имеющихся собственных накоплений. По ипотечному займу берут сумму, соответствующую максимально возможной доле стоимости жилья, которую согласен оплатить кредитор.

Размер ежемесячного платежа

Величина ежемесячного платежа будет складываться из сумм оплаты за ипотеку и потребительский кредит. Даты платежей, скорее всего, будут разнесены по времени.

Оценка возможностей по одновременному обслуживанию потребительского кредита и ипотеки

Идеальный вариант – это, когда совокупный ежемесячный платеж по ипотечному и потребительскому кредитам соответствует уровню дохода заемщика, а также плате за аренду аналогичного жилья. Важно учитывать и то, сколько денег останется на жизнь после расчета с кредиторами.

Информация обо всех направленных заявках поступает в базу данных БКИ спустя 10-14 суток.

Значит, одобренный кредит снизит платежеспособность только через пару недель. Здесь важно учитывать показатель потенциальной закредитованности. Лимит, рекомендованный ЦБ РФ, — 40% заработка, то есть либо нужно при подаче заявок уложиться в указанные сроки, либо обладать достаточным заработком.

Как оформить потребительский кредит на первоначальный взнос

Как выбрать банк с самыми выгодными условиями для потребительского кредита

Где взять первоначальный взнос на ипотеку – желательно обращаться к конкуренту того кредитора, что должен дать ипотеку. Это важно, если официального дохода недостаточно для обслуживания 2 кредитов. Данные в БКИ об ипотечной заявке появятся через некоторое время, а в базе самого кредитора – сразу.

Если не получается подтвердить доход, стоит рассмотреть предложения банков, готовых предоставить деньги по двум документам.

Определяя, где взять деньги на первоначальный взнос, стоит обратить внимание на региональные, небольшие или вновь открывшиеся банки. Формирование клиентской базы для них – большая проблема, потому они готовы пойти на некоторые уступки.

Помните, что низкая процентная ставка нередко сопровождается крупными комиссиями и штрафами за несоблюдение условий договора.

Сбор необходимых документов

Оптимальные условия кредитования предлагают тем, кто предоставляет наиболее полный пакет документов. За эталон многие кредиторы берут версию Сбербанка, когда нужно предъявить:

- анкету, бланк которой заполняется в офисе кредитора;

- паспорт;

- подтверждение того, что имеются и работа, и заработок.

Иногда дополнительно просят:

- ИНН;

- СНИЛС;

- военный билет;

- справку по форме 3, если регистрация временная, и так далее.

Доказательством наличия трудоустройства выступает выписка из трудовой книжки или справка по форме учреждения, для ИП – налоговые декларации за 1-2 года.

Величину дохода показывают:

- сообщив номер карточки, если кредитование планируется в том банке, на счет которого поступает заработная плата;

- справкой 2-НДФЛ;

- справкой по форме кредитора;

- налоговыми декларациями и так далее.

Направление заявки

Многие кредиторы принимают заявки онлайн на сайтах или в личных кабинетах интернет-банка. Если документов много и планируется обращение к одной из топовых компаний, следует подать анкету лично.

Ожидание решения банка

Используемые современные технологии позволяют кредиторам проводить проверку клиентов в течение 1-2 рабочих дней.

Подписание договора

Полученное решение на выдачу займа действительно в течение 20-50 суток. До момента его окончания можно заключить договор, явившись в офис кредитора с паспортом.

Получение денег

Выдача наличности сейчас – редкость. Чаще деньги переводят на счет. Некоторые кредиторы готовы перечислить средства и в другие банки. Многие предпочитают открыть заемщику дебетовый счет у себя. Перевод внутри одной организации обычно бесплатные. Транзакции на счета, открытые в других банках, предполагают уплату комиссионного сбора.

При снятии наличности важно уточнять размер комиссии за операцию, суточные и месячные лимиты, а также возможности отделения по выдаче наличных денег. Крупные суммы обычно нужно заказывать заранее.

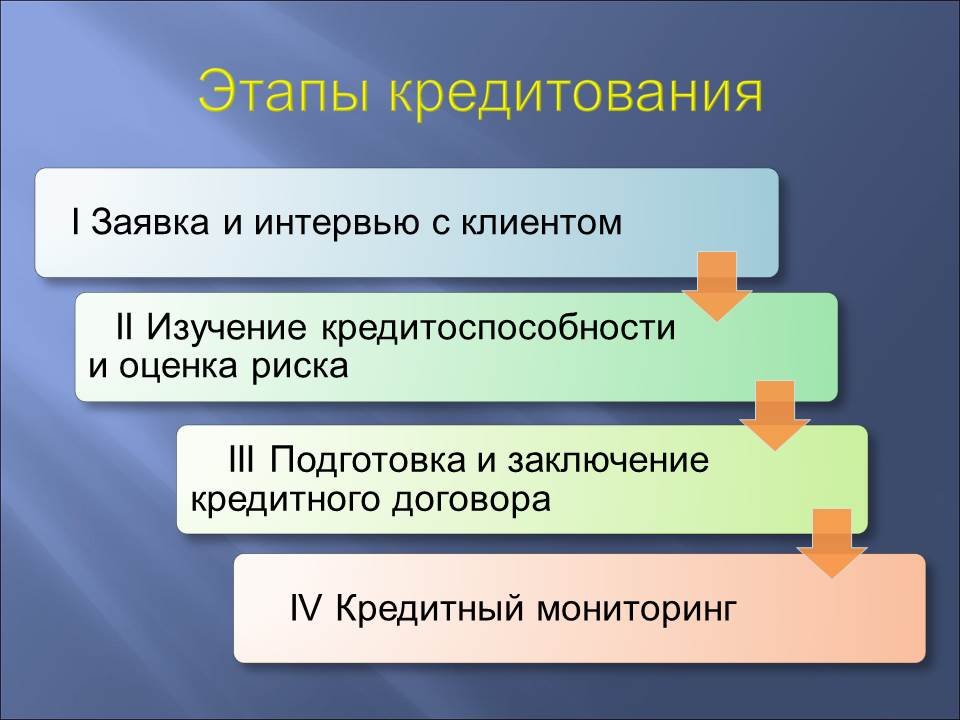

Этапы оформления ипотечного займа

Оформление ипотеки – сложный процесс. Некоторые этапы стоит реализовывать параллельно. Например, это относится к выбору кредитора по ипотеке, поиску банка для потребительского кредитования и подбору объекта недвижимости.

Изучение предложений ипотечных займов

Анализ кредиторов по ипотеке стоит начать с того, участником зарплатного проекта которого вы являетесь. Оценивая программы, нужно учитывать:

- размер базовой ставки, а также факторы, определяющие ее величину;

- необходимую долю личных средств. В отдельных случаях банк может потребовать оплатить за счет своих денег большую часть стоимости жилья;

- тип кредитуемой недвижимости. Проблемы возникают с деревянными строениями, с памятниками архитектуры и тому подобным. Не все банки работают с ИЖД, с дачами и гаражами;

- соответствие требованиям, предъявляемым к потенциальным клиентам. Например, важно значение максимально допустимого возраста кредитования – это предельно приемлемый возраст клиента, а также поручителей и созаемщиков, к моменту планового расчета по займу;

- доступность менеджеров, что важно для обеспечения оперативности реагирования на запросы в процессе оформления ипотеки;

- порядок внесения ежемесячных платежей;

- всевозможные комиссии, в том числе, за расчет по займу, за досрочное погашение и так далее.

Если ипотеку планирует брать клиент, состоящий в браке, кредитор потребует привлечь его супруга как созаемщика.

Подготовка документов для ипотеки

На первом этапе, когда анализируется личность заемщика, предоставляют документацию, аналогичную той, что нужна для оформления потребительского займа.

На втором этапе перечень документов во многом определяется видом приобретаемой недвижимости. Качественные рекомендации по частным случаям дает Сбербанк.

Если обращаться к рынку вторичного жилья, то потребуются:

- предварительный договор купли-продажи;

- свежая (до 30 суток) выписка из ЕГРП;

- документы, доказывающие право продавца на владение объектом. Это свидетельство о праве собственности (при наличии) и договор купли-продажи, мены, приватизации или дарения, свидетельство о наследовании;

- справку о наличии на адресе зарегистрированных лиц. Это справка по форме 9. Желательно, потребовать предоставить ее архивную версию. Так легче отследить потенциальные риски (наличие престарелых или несовершеннолетних лиц);

- справки об отсутствии долгов за ЖКУ;

- отчет об оценке объекта.

В отдельных случаях могут затребовать:

- согласие супругов, если жилье приобретено в период брака;

- нотариально удостоверенные доверенности;

- согласие соседей, если речь идет о выкупе доли;

- разрешение органов опеки и так далее.

При покупке жилья в новостройке у аккредитованного застройщика потребуется, зарегистрированный в ЕГРП, ДДУ. Если девелопер незнаком кредитору, фирма предоставляет пакет документации как на себя как на юрлицо (Устав, копию ИНН, ОГРН, доверенности и так далее), так и на новостройку, начиная с документов на землю, заканчивая проектной декларацией.

Обращение с заявкой на ипотеку

Первоначальный пакет документов рассматривается 1-2 рабочих дня.

Ожидание положительного решения

Решение о возможности предоставления ипотеки действительно в течение 40-90 суток. За это время нужно успеть собрать всю документацию по объекту.

Предоставление документации по недвижимости

Пакет документов по жилью проверяется до 10 рабочих дней юристами банка. Нередко бумаги приносят сами продавцы.

Подписание договора ипотеки

После получения от банка одобрения документации по жилью стороны выходят на сделку. Тогда и подписывается окончательный договор купли-продажи. Одновременно передаются оставшиеся собственные средства (деньги, полученные по потребительскому кредиту).

Договор купли-продажи, даже незарегистрированный, предъявляют кредитору. Затем оформляется договор ипотеки, график платежей и закладная на приобретаемый объект.

Регистрация договора купли-продажи

Регистрация договора купли-продажи осуществляется:

- в Россреестре;

- у нотариуса, но его услуги оплачиваются дополнительно;

- в МФО. Сейчас это наиболее популярный вариант.

Госпошлина составит 2 000 рублей. Документы будут готовы через 5 рабочих дней.

Окончательный расчет с продавцом

При купле-продаже кредитные средства перечисляются на счет продавца после того как покупатель:

- получит, зарегистрированный в Росреестре, договор купли-продажи;

- оформит договора страхования;

- предъявит кредитору указанные документы.

Недостатки и преимущества получения потребительского кредита на первоначальный взнос по ипотеке

Достоинства схемы:

- появляется возможность решить жилищный вопрос в ближайшее время;

- средства, ранее направляемые на оплату жилья, после получения ипотеки будут использоваться для расчета с долгом, полученным на покупку собственной недвижимости.

Через некоторое время (через 6-12 месяцев) оба кредита, и потребительский, и ипотечный, можно попытаться рефинансировать.

Тогда будет снижена ставка процента. Важно попытаться за это время максимально снизить величину остатка по нецелевому займу.

Недостатки:

- большая сумма платежа как за ипотеку, так и за потребительский кредит;

- налоговый вычет на проценты, начисляемые на потребительский кредит, не распространяется;

- даты платежей по полученным займам, скорее всего, не будут совпадать;

- есть вероятность потери, уплаченного продавцу, залога в случае отклонения заявки одним из кредиторов;

- потребительские займы изначально дают под более высокий процент, нежели ипотеку, что при такой схеме означает дополнительные расходы.

Первоначальный взнос по кредиту

Первоначальный взнос — это одно из обязательных банковских условий для получения доступа к популярным кредитным программам, которые нацелены на предоставление крупных займов. Использование первоначального платежа, как правило, позволяет заемщику подтвердить свои намерения касательно своевременного погашения кредита. Финансовые учреждения рассматривают подобную выплату в качестве дополнительной гарантии, наряду с обеспечением сделки, страхованием и привлечением солидарных заемщиков для совместного кредитования.

Что такое первоначальный взнос?

Первоначальный взнос представляет собой определенный процент от суммы денежного кредита или оценочной стоимости полученного взаймы имущества. Условия осуществления подобной выплаты указываются в кредитном договоре.

Первоначальные взносы обычно требуются для получения:

- Ипотеки на приобретение недвижимости.

- Целевого кредита на строительство или ремонт.

- Ссуды на покупку транспортного средства.

- Торгового POS-кредита в магазине.

- Займов от кредитных кооперативов.

- Необеспеченной ссуды с высокой степенью риска.

Размер взноса в разных кредитных компаниях не одинаков. Если финансовое учреждение нацелено на расширение аудитории, уровень первоначального платежа снижается до десяти процентов. В случае предоставления крайне выгодных условий для заимствования средств величина взноса составляет около трети от суммы кредита. Необоснованное завышение требований может привести к снижению рейтинга кредитной организации и полному провалу продвигаемого продукта, поэтому банковские учреждения пытаются продумывать параметры сделок до мельчайших деталей.

Условия предоставления первоначального взноса обсуждаются сторонами заранее на этапе согласования всех разделов будущего договора. Кредитор может настоять на минимальном лимите для осуществления первого платежа, но максимальный размер взноса обычно определяет заемщик.

Таким образом, клиент вправе предложить определенную сумму в качестве первого платежа, которая превышает установленный банком процент.

Зачем нужен первоначальный взнос по кредиту?

В последнее время наблюдается тенденция снижения размера первоначального взноса. Дело в том, что наличие обязательного платежа отпугивает потенциальных заемщиков. Существенное снижение спроса на долгосрочные кредитные продукты вынуждает финансовые учреждения пересмотреть условия сделок. Некоторые организации готовы даже отказаться от требований касательно первоначального взноса взамен на предоставление обеспечения в форме залога.

Цели использования первоначального взноса:

- Снижение риска невозвращения кредита.

- Проверка клиента на платежеспособность.

- Улучшение условий кредитования.

- Защита от недобросовестных заемщиков.

- Отказ от дополнительного обеспечения сделки.

- Сокращение уровня переплаты по займу.

Чем больше заемщик готов внести средств на стадии оформления кредита, тем ниже процентную ставку может установить финансовое учреждение во время заключения договора. Пожалуй, именно улучшение исходных условий заимствования является основным плюсом программы долгосрочного кредитования с обязательным первоначальным взносом.

Преимущества первоначального взноса:

- Повышение уровня доверия к заемщику со стороны кредитного учреждения.

- Улучшение условий кредитования, в частности снижение процентных ставок.

- Использование платежа в качестве дополнительного обеспечения сделки.

- Снижение риска получения отказа в рамках программ долгосрочного кредитования.

Схема кредитования с первоначальным платежом часто используется для сокращения количества регулярных взносов. Этот механизм финансирования приносит выгоду заемщику, поскольку снижается совокупная стоимость сделки. Чем меньше средств заемщик получает в кредит, тем ниже будут процентные начисления. Однако первый взнос по кредиту имеет минусы, о которых не стоит забывать в процессе заключения сделки с кредитором.

Недостатки первоначального взноса:

- Проблемы с возвращением внесенных денежных средств в случае отказа от кредитования.

- Повышение платежной нагрузки в случае оформления кредита на первый взнос.

- Риск потери сбережений в следствие расторжения договора или принудительного взыскания долга.

- Умышленное завышение кредитором размеров обязательного платежа.

Вне зависимости от целей кредитования и стоимости займа, на эффективность первоначального взноса влияют два фактора. Речь идет о расчёте оптимального размера обязательной выплаты и выбранном клиентом источнике финансирования. Например, получение кредита для формирования первоначального взноса ощутимо повышает платежную нагрузку. В результате заемщики могут столкнуться со снижением уровня платежеспособности.

Как рассчитывается размер первого взноса по кредиту?

Минимальный размер первоначального взноса по кредиту обычно составляет около 30%. Чем больше денег готов заплатить клиент на начальных стадиях сделки, тем выше вероятность одобрения заявки. К тому же многие банки готовы улучшить условия конкретной сделки только после согласования с клиентом условий осуществления первого взноса.

На размер первоначального взноса влияют следующие факторы:

- Результаты кредитного скоринга.

- Тарифная политика организации.

- Условия кредитной программы.

- Размер займа и срок кредитования.

- Доход потенциального заемщика.

- Параметры погашения кредита.

- Наличие ликвидного обеспечения.

- Влияние кредитных рисков.

- Текущие рыночные тенденции.

- Оформление клиентом страховки.

Своевременное осуществление заемщиком крупного первоначального платежа позволяет целенаправленно сократить срок кредитования при повышении размера ссуды. В итоге снижается совокупная стоимость кредита. На практике финансовые учреждения устанавливают фиксированные размеры взносов на уровне не более 60% от размера кредита. Однако далеко не каждый потенциальный заемщик может позволить себе столь крупную выплату.

Умышленное завышение размера обязательного взноса является одним из факторов кредитного риска. В свою очередь дисбаланс условий сделки приводит к снижению спроса на кредитный продукт. Чтобы поддерживать интерес потенциальных заемщиков к конкретным программам кредитования, финансовые учреждения стараются ориентироваться на рыночные условия. Таким образом, размер взносов сохраняется на уровне 10-40% от стоимости кредита.

Один из популярных способов расчёта суммы обязательного платежа по кредиту предполагает сопоставление рыночной и оценочной стоимости оформляемого взаймы имущества. Полученную разницу заемщик доплачивает из собственного кармана. К тому же стороны могут договориться об увеличении или снижения размера платежей за счет регулирования продолжительности сделки.

Как получить средства для первоначального взноса?

В идеале первый взнос по кредиту заемщик должен совершить на стадии заключения сделки. Настоятельно рекомендуется собрать необходимую сумму заранее. При наличии свободных средств можно отказаться от получения потребительского займа на первоначальный взнос. Выгоднее потратить личные сбережения, нежели выплачивать дополнительный кредит.

Заимствование денег на первый взнос всегда подразумевает наличие высоких рисков. Невозвращение потребительского кредита может привести к ощутимым проблемам с погашением основной ссуды. В итоге не стоит рассчитывать на низкие проценты или особое отношение кредитной организации.

Способы получения средств на первоначальный взнос:

- Использование сбережений.

- Реализация личного имущества заемщика.

- Применение материнского капитала.

- Оформление потребительского кредита.

Для безопасного заключения сделки взнос нужно оплачивать из личных средств заемщика. До оформления кредита клиент может получить выручку от продажи имущества или накопить необходимую сумму. В экстренных случаях допускается возможность заимствования средств для последующего осуществления взноса.

Процесс подготовки к внесению первоначального платежа предполагает:

- Изучение доступных программ кредитования.

- Сравнение условий финансирования в банках.

- Выбор учреждения для сотрудничества.

- Расчет суммы взноса с помощью кредитного калькулятора.

- Согласование условий будущей сделки.

- Поиск подходящего источника для финансирования.

- Подписание договора кредитования.

- Внесение запланированной выплаты.

В качестве источника первоначального взноса можно использовать имущество. Например, торговые компании, предлагающие ссуды на покупку автомобилей, принимают бившие в употреблении транспортные средства. Работающие в сфере POS-кредитования магазины тоже не прочь обменять старое оборудование на новые товары в рамках целевого кредита. Однако оценочная стоимость имущества, используемого в качестве первоначального взноса будет ощутимо ниже рыночных расценок.

Если планируется получение средств на осуществление первоначального взноса путем кредитования, следует тщательно спланировать процесс одновременного погашения двух займов. Прежде чем взять потребительский кредит на любые цели, придется выполнить соответствующие финансовые расчеты. Эксперты советуют воспользоваться кредитным калькулятором, оценив размер совокупного платежа, от которого зависит уровень финансовой нагрузки. Подробно придется проработать также графики предстоящих выплат для последовательного погашения нескольких займов.

Таким образом, применение первоначального взноса в процессе кредитования действительно приносит выгоду потенциальному заемщику, обеспечивая дополнительные гарантии для финансового учреждения. Тем не менее во многих случаях результат кредитования с использованием крупного первого платежа зависит от согласованности всех условий будущей сделки. К тому же заемщику настоятельно не рекомендуется занимать деньги для взноса. Чтобы не попасть впросак, необходимо сначала обсудить все параметры основного кредита, а в качестве источника средств для взноса использовать собственные личные сбережения или выручку от реализации имущества.

Вас также может заинтересовать:

Какую информацию об условиях кредитования обязан предоставить банк?

Получение кредита — ответственное дело, требующее от заемщика заранее рассчитать финансовые последствия и четко представлять план действий по возврату кредитной организации заимствованных денежных средств. Для этого необходимо узнать и оценить параметры кредитного продукта. Какую информацию об условиях кредита обязан предоставить банк?

Форс-мажорные обстоятельства в кредитовании

Какие непредвиденные обстоятельства в отрасли кредитования считаются форс-мажорными, а какие — нет. Как заемщик может защититься от потенциально опасных ситуаций на этапе сотрудничества с кредитной организацией. Как форс-мажоры могут отразиться на условиях кредитной сделки.

В каком банке получить кредит наличными до 30 миллионов рублей?

Заемщики с безупречной финансовой репутацией и стабильным доходом могут получить кредит на большую сумму, предоставив дополнительные гарантии. Крупные кредиты часто выдают под залог недвижимости. Рекомендации и советы по получению много денег в кредит — читайте в статье.

Рефинансирование кредита: условия крупнейших банков

Зачем нужно рефинансировать потребительские кредиты, можно ли объединить несколько действующих кредитов, как улучшить условия, снизить размер ежемесячных выплат? Дополнительные условия рефинансирования, сравнения условий пяти крупнейших банков.

Что такое первоначальный взнос по кредиту под залог

Первоначальный взнос – часть стоимости жилья или автомобиля, приобретаемого в кредит, которую клиент самостоятельно перечисляет продавцу при получении средств. Остаток от цены покупаемого объекта банк выдает в виде кредита.