Содержание

Бюджетный учет

01.06.2011 ВОПРОС: Администрация поселения приобрела саженцы деревьев (липа) в количестве 110 штук по цене 212 рублей за штуку для благоустройства территории поселения по подстатье 340 КОСГУ. Саженцы высажены собственными силами. Каков порядок принятия саженцев к учету? Как и кем определяется эксплуатационный возраст многолетних насаждений? ОТВЕТ:

В соответствии с п. 43 «Инструкции по применению Единого плана счетов бухгалтерского учета…», утвержденной приказом Минфина России от 01.12.2010 N 157н (далее — Инструкция N 157н), капитальные вложения учреждения в многолетние насаждения включаются им в состав основных средств ежегодно в сумме вложений, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ.

При этом в соответствии с ОКОФ к основным средствам относятся все виды искусственных многолетних насаждений независимо от их возраста (подраздел «Насаждения многолетние» 18 0160240).

Принятие в эксплуатацию, а соответственно и учет в составе основных средств многолетних насаждений, осуществляется по достижении эксплуатационного возраста (смотрите письмо Минфина России от 17.08.2006 N 07-05-06/212).

До принятия в эксплуатацию в составе основных средств посаженные саженцы учитывают в составе капитальных вложений в основные средства.

Отметим, что понятие «эксплуатационного возраста» нормативными документами не определено.

Вместе с тем ряд авторов предлагается данным возрастом считать:

— для плодовых многолетних насаждений — наступление периода плодоношения;

— для иных многолетних насаждений — наступление эксплуатационного возраста, определенного учреждением самостоятельно в учетной политике.

Данное мнение подтверждается и рекомендациями отдельных главных распорядителей бюджетных средств (смотрите, например, раздел 31.3 «Особенности бюджетного учета многолетних насаждений и объектов благоустройства» «Отраслевых особенностей…», утвержденных Минздравсоцразвития России).

На необходимость учета многолетних насаждений в составе основных средств обращают внимание и специалисты уполномоченных органов1. Кроме того, неотражение в бухгалтерском учете многолетних насаждений в составе основных средств может стать предметом разногласий с контролирующими органами2.

Бухгалтерский учет зеленых насаждений на территории муниципального образования позволяет обеспечить контроль за их сохранностью, состоянием, а в случае повреждения или незаконной вырубки — и определить минимальный размер причиненного ущерба.

В то же время при организации бухгалтерского учета многолетних насаждений в рассматриваемом случае необходимо руководствоваться критерием рациональности ведения бухгалтерского учета исходя из условий хозяйствования и величины организации (необходимости соблюдения баланса между выгодами, получаемыми от информации, и затратами на ее сбор)3.

В рамках конкретного муниципального образования необходимо оценить целесообразность учета многолетних насаждений непосредственно в администрации муниципального образования. Так, например, данные нефинансовые активы могут быть переданы администрацией муниципальным унитарным предприятиям или учреждениям (в соответствии со спецификой деятельности конкретных организаций и с учетом территориального фактора)4.

Учитывая изложенное, а также положения Инструкции N 157н и Инструкции по применению Плана счетов бюджетного учета, утвержденной приказом Минфина России от 06.12.2010 N 162н (далее — Инструкция N 162н), учет саженцев многолетних насаждений в учреждении может быть организован следующим образом:

1. Оприходование саженцев отражается в регистрах бюджетного учета на основании первичных учетных документов (накладных поставщика и т.п.) (п. 22 Инструкции N 162н).

2. Вложения в многолетние насаждения отражаются на счете 010631 000 «Вложения в основные средства — иное движимое имущество учреждения»:

— списание саженцев, переданных для посадки, со счета 010536 000 «Прочие материальные запасы — иное движимое имущество учреждения» осуществляется на основании Требования-накладной (форма 0315006) или Ведомости выдачи материальных ценностей на нужды учреждения (форма 0504210) (п. 24, п. 25 Инструкции N 162н);

— услуги сторонних организаций по посадке деревьев, кустарников — на основании Акта оказанных услуг.

3. По достижению эксплуатационного возраста многолетние насаждения отражаются на счете 010138 000 «Прочие основные средства — иное движимое имущество учреждения» на основании Акта о приемке-передаче объекта основных средств (кроме зданий, сооружений) (форма 0306001) (п.п. 6, 34 Инструкции N 162н)5.

4. Списание погибших саженцев, не достигших возраста плодоношения либо эксплуатационного возраста, отражается по дебету счета 040110172 «Доходы от операций с активами» и кредиту счета 010631410 «Вложения в основные средства — иное движимое имущество учреждения» (п. 34 Инструкции N 162н).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Семенюк Александр

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Пименов Владимир

————————————————————————-

1 Вопрос: Хозяйственное управление администрации субъекта РФ заключило договор с коммерческой организацией на приобретение саженцев елей для последующего озеленения собственной территории. По какой статье экономической классификации расходов бюджетов РФ следует отразить расходы на оплату указанного договора? («Советник бухгалтера бюджетной сферы», N 10, октябрь 2006 г.);

Проверяем хозяйственные договоры (М.Р. Губайдуллина, «Бюджетный учет», N 11, 12, ноябрь, декабрь 2009 г.);

Письмо Федерального казначейства от 01.03.2010 N 42-7.4-05/8.1-123;

Вопрос: Бюджетное учреждение в 2010 году заключило государственный контракт на озеленение территории. Контрактом предусмотрена в том числе посадка многолетних насаждений — кустов. Расходы учреждения по оплате контракта произведены по подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ. Как отразить вложения в многолетние насаждения и перевод их в основные средства, если в контракте не выделены расходы на посадку многолетних насаждений? Какими должны быть бухгалтерские проводки и верно ли, что оплата контракта производится по подстатье 225? («Бюджетные организации: бухгалтерский учет и налогообложение», N 1, январь 2011 г.).

2 Смотрите, например:

— пункт 4.1 Отчета контрольно-счетной палаты г. Саратова о проверке по контролю за устранением нарушений, выявленных в ходе проверки расходования средств бюджета города, выделяемых администрации Октябрьского района муниципального образования «Город Саратов» на мероприятия по благоустройству;

— пункт 6 Информации Контрольно-счетной палаты Санкт-Петербурга о результатах выборочной проверки формирования и исполнения бюджета внутригородского муниципального образования муниципальный округ N 60 за 2008 год.

3 Данное требование не установлено напрямую документами, регулирующими порядок ведения бухгалтерского учета государственными (муниципальными) учреждениями. В то же время целесообразность его соблюдения обусловлена как требованиями бюджетного законодательства по результативному и эффективному использованию бюджетных средств (ст.ст. 28, 34 БК РФ), так и положениями существующих в настоящее время международных стандартов финансовой отчетности для государственных структур.

4 Смотрите, например, п. 4.1 постановления Правительства Москвы от 27.04.2010 N 337-ПП «О совершенствовании системы организации озеленительных работ в городе Москве».

5 Первоначальная стоимость введенных в эксплуатацию многолетних насаждений, являющихся основными средствами стоимостью до 3 000 рублей включительно, списывается с балансового учета с одновременным отражением объектов на забалансовом счете (п. 50 Инструкции N 157н, п. 10 Инструкции N 162н).

При этом из содержания «Методических указаний…» (приложение N 5 к приказу Минфина России от 15.12.2010 N 173н) следует, что в качестве инвентарного объекта многолетних насаждений может учитываться не каждое отдельное дерево (куст), а совокупность деревьев (кустов), обособленная по признакам: вид, дата закладки, количество деревьев (кустов), номер участка (полосы), площадь в квадратных метрах.

Все консультации данной рубрики

Учет саженцев и ОС стоимостью до 3000 руб. в учреждении

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск.

На вопросы отвечает бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ» Анна Брускова.

– В учреждении закупили саженцы плодовых деревьев. Саженцы были приняты к учету как материальные запасы. Стоит ли при высаживании саженцев принимать их к учету как основные средства и как это сделать?

– Данная ситуация относится к учету многолетних насаждений. В Письме Минфина РФ от 23.09.2013 № 02-06-10/39403 сказано, что к многолетним насаждениям относятся все виды искусственных многолетних насаждений. При покупке саженцы учитываются на 105 счете в составе материальных запасов. По факту высадки саженцы необходимо отразить в составе капитальных вложений в основные средства. Что же касается плодовых деревьев, для того чтобы принять саженцы как ОС, они должны достигнуть эксплуатационного возраста.

Эксплуатационный возраст многолетних насаждений – это момент, когда растения пора «вводить в эксплуатацию». Согласно Письму Минфина РФ от 17.08.2006 № 07-05-06/212, плодовые деревья нужно принимать в эксплуатацию, когда они вступили в период плодоношения.

На примере рассмотрим перевод саженцев плодовых деревьев, достигших эксплуатационного возраста из капитальных вложений в основные средства в программе «1С:Бухгалтерия государственного учреждения 8», ред. 1.0.

При помощи документа «Списание материалов» («Материальные запасы» – «Выбытие» – «Списание материалов»). В документе выбираем вид операции «Списание МЗ на себестоимость Дт106 — Кт105». Заполняем вкладку «Общая» счет Дт выбираем 106, в строке «Основные средства» создаем объект основных средств с видом НФА «Капитальные вложения», выбираем вид затрат. Далее заполняем вкладку «Материалы», добавляем саженцы, которые нужно списать.

После того как саженцы достигли эксплуатационного возраста, необходимо принять их к учету как «Основные средства». Для этого воспользуемся документом «Принятие к учету ОС и НМА» («ОС, НМА, НПА» – «Поступление» – «Принятие к учету ОС и НМА») с видом операции «Принятие изготовленных ОС Дт101 –Кт106», заполняем реквизиты шапки. Создаем объект ОС саженцы с видом НФА «Основные средства», нажимаем кнопку «Рассчитать первоначальные сведения». После проведения документа саженцы учитываются в составе основных средств.

– Как отразить основное средство стоимостью до 3000 руб. на забалансовом счете 21 в программе «1С:Бухгалтерия государственного учреждения 8», ред. 1.0 ?

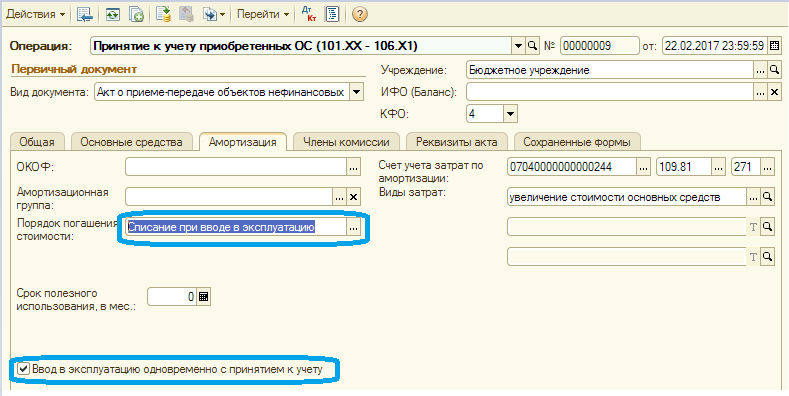

– Для учета в составе ОС до 3000 руб., отраженных на 106 счете, на забалансовом счете необходимо отразить в программе ввод (выдачу) их в эксплуатацию. Если ввод в эксплуатацию совпадает с принятием к учету ОС, то в документе «Принятие к учету» на закладке «Амортизация» следует указать порядок погашения стоимости «Списание при вводе в эксплуатацию» и поставить соответствующий флаг. В результате проведения документа основное средство будет учтено на 21 счете одновременно со списанием со счета 101.00.

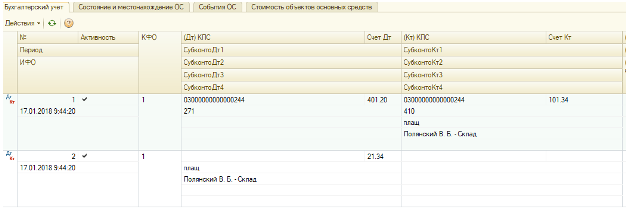

Если же при принятии к учету ввод в эксплуатацию не произошел, то его можно осуществить документом «Внутреннее перемещение» с видом операции «Ввод в эксплуатацию». Результат проведения документа на рисунке 1.

Рис.1. Заполнение документа «Принятие к учету»

Рис.2. Корреспонденция документа «Внутреннее перемещение»

Многолетние насаждения

К многолетним насаждениям относятся сельскохозяйственные культуры, срок жизни которых превышает один год. Многолетние насаждения могут оцениваться доходными и затратными методами. При оценке многолетних насаждений доходными методами следует учитывать такие особенности, как возможность получения доходов от урожая только через определенный срок после создания плантации и на протяжении продуктивного жизненного цикла, неравномерность получения урожая по годам, периодичность плодоношения и другие особенности. Соответственно, при определении дохода от многолетних насаждений требуется учитывать общий период плодоношения, соответствующий продуктивному жизненному циклу, и среднюю урожайность плодово_ягодной продукции. Издержки будут определяться всеми расходами, связанными с созданием плантации, включая и инфраструктуру, уходом за многолетними насаждениями и содержанием объектов инфраструктуры.

Наличие перечисленных особенностей означает, что для оценки многолетних насаждений доходным методом наиболее подходит метод дисконтированных денежных потоков. При оценке многолетних насаждений затратным методом суммируются все виды затрат, связанные с их созданием и уходом за ними. Такими затратами являются затраты на закладку плантации, создание инфраструктуры в виде дорог, систем полива, резервуаров для воды, создание дренажных систем, строительство специальных сооружений для хранения и первичной переработке продукции, создание других подобных объектов, а также затраты на содержание объектов инфраструктуры и уход за многолетними культурами.

Европейскими стандартами оценки стоимость многолетних культур, рассчитанная подобным образом, называется капитальной стоимостью. Она определяется стоимостью земли, стоимостью инфраструктуры, затратами на посадку культуры и текущими годовыми затратами, связанными с уходом за многолетними насаждениями и доведением их до состояния, в котором они находятся на дату оценки. На эту величину начисляются проценты при определении отдачи на капитал и величины его возмещения.

В отечественной практике оценки существует аналогичный под ход к оценке многолетних насаждений, включая насаждения, не являющиеся плодовыми, например, зеленые насаждения в городах. Их стоимость, называемая восстановительной стоимостью, определяется суммированием единовременных затрат по созданию насаждений и текущих затрат по уходу за ними на протяжении определенного периода, равного или сроку жизни (для городских насаждений), или сроку достижения возраста плодоношения (для плодово-ягодных культур).

Смотреть что такое «Многолетние насаждения» в других словарях:

-

Насаждения многолетние — К подразделу Насаждения многолетние относятся все виды искусственных многолетних насаждений независимо от их возраста, включая: плодово ягодные насаждения всех видов (деревья и кустарники); озеленительные и декоративные насаждения на улицах,… … Словарь: бухгалтерский учет, налоги, хозяйственное право

-

Насаждения многолетние — К подразделу Насаждения многолетние относятся все виды искусственных многолетних насаждений независимо от их возраста, включая: плодово ягодные насаждения всех видов (деревья и кустарники); озеленительные и декоративные насаждения на улицах,… … Официальная терминология

-

Недвижимость — (Real estate) Определение недвижимости, виды недвижимости, аренда и продажа недвижимости Информация о понятии недвижимость, виды недвижимости, аренда и продажа недвижимости, налогообложение и страхование Содержание – это вид имущества,… … Энциклопедия инвестора

-

«СРЕДСТВА, ПРОЧИЕ ОСНОВНЫЕ» — субсчет счета Основные средства на котором учитываются прочие основные средства с выделением их на отдельные группы: многолетние насаждения плодово ягодные насаждения всех видов (деревья и кустарники), озеленительные и декоративные насаждения на… … Большой бухгалтерский словарь

-

Туркменская Советская Социалистическая республика — (Туркменистан Совет Социалистик Республикасы) Туркменистан. I. Общие сведения Туркменская ССР образована первоначально как Туркменская область в составе Туркестанской АССР 7 августа 1921; 27 октября 1924 преобразована в… … Большая советская энциклопедия

-

Узбекская Советская Социалистическая Республика — (Узбекистон Совет Социалистик Республикаси) Узбекистан. I. Общие сведения Узбекская ССР образована 27 октября 1924. Расположена в центральной и северной частях Средней Азии. Граничит на С. и С. З. с Казахской ССР, на Ю.… … Большая советская энциклопедия

-

ОЦЕНКА СТАТЕЙ БУХГАЛТЕРСКОГО БАЛАНСА — выражение в денежном измерении отражаемых в бухгалтерском балансе видов хозяйственных средств и источников их образования: капитальных и финансовых вложений; основных средств и нематериальных активов; сырья, материалов и готовой продукции;… … Энциклопедический словарь экономики и права

-

недвижимость — (недвижимые вещи) по гражданскому законодательству РФ земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, т.е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в т.ч.… … Большой юридический словарь

-

сельскохозяйственные угодья — земельные участки (массивы), планомерно и систематически используемые для производства сельскохозяйственной продукции. К с. х. угодьям относят пашню, многолетние насаждения, залежные земли, сенокосы и пастбища (кроме тундровых). Пашня – осн.… … Географическая энциклопедия

-

Латвийская Советская Социалистическая Республика — (Латвияс Падомью Социалистиска Република) Латвия (Latvija). I. Общие сведения Латвийская ССР образована 21 июля 1940. С 5 августа 1940 в составе СССР. Республика находится на С. З. Европейской части СССР, с З.… … Большая советская энциклопедия

19. Понятие, виды и подвиды сенокосов

Сенокос – с/х угодье, систематически используемое под сенокошение. Сенокосы бывают: заливные, суходольные, заболоченные.

Сенокос заливной – сенокос, расположенный в поймах рек, озер и по низинам, затапливаемым талыми водами на значительный срок, влияющий на изменение растительности.

Сенокос суходольный – сенокос, расположенный на равнинах, склонах, повышенных элементах водораздела, в балках, логах, увлажняемый главным образом атмосферными осадками.

Сенокос заболоченный – сенокос, расположенный на пониженных элементах рельефа по окраинам болот или на слабо дренированных плоских территориях в условиях длительного и избыточного увлажнения.

Сенокос чистый – сенокос, на котором нет кустарников, камней, кочек, пней, деревьев, либо они более или менее равномерно покрывают до 10 % площади участка.

Сенокос коренного улучшения – это сенокос, на котором путем уничтожения дернины и последующего залужения создан новый травостой.

Сенокос слабозакочкаренный – площадь его от 10 до 20 % покрыта кочками.

Сенокос средне- и сильнозакочкаренный – сенокос, площадь которого более 20 % покрыта кочками.

Сенокос слабо закустаренный или слабо залесенный – сенокос, более или менее равномерно заросший кустарниковой или древесной растительностью, занимающей от 10 до 30 % площади участка.

Сенокос средне и сильно закустаренный – сенокос более или менее равномерно заросший кустарниковой или древесной растительностью, занимающей от 30 до 70 % площади участка.

-

Понятие, виды и подвиды пастбищ

Пастбища – с/х угодья, систематически используемые для выпаса животных, и такое использование является основным

Пастбища бывают суходольные и заболоченные; могут быть чистыми, слабо-, средне- и сильнозакочкаренными, закустаренными, залесенными, коренного улучшения.

Пастбище суходольное – пастбище, расположенное на равнинах, склонах, повышенных элементах водораздела, в балках, логах, увлажняемый главным образом атмосферными осадками.

Пастбище заболоченное – пастбище, расположенное на пониженных элементах рельефа по окраинам болот или на слабо дренированных плоских территориях в условиях длительного и избыточного увлажнения.

Пастбище чистое – пастбище, на котором нет кустарников, камней, кочек, пней, деревьев, либо они более или менее равномерно покрывают до 10 % площади участка.

Пастбище слабозакочкаренное – площадь его от 10 до 20 % покрыта кочками.

Пастбище средне- и сильнозакочкаренное – пастбище, площадь которого более 20 % покрыта кочками.

Пастбище слабо закустаренное или слабо залесенное – пастбище, более или менее равномерно заросшее кустарниковой или древесной растительностью, занимающей от 10 до 30 % площади участка.

Пастбище средне и сильно закустаренное – пастбище более или менее равномерно заросшее кустарниковой или древесной растительностью, занимающей от 30 до 70 % площади участка.

Культурные пастбища – пастбища, на которых проведен необходимый комплекс мероприятий (коренное или поверхностное улучшение), создан хороший травостой, систематически проводится уход, вносятся удобрения, осуществляется загонная (порционная) пастьба скота.

Обводненные – пастбища, на которых имеются водные источники, способные обеспечить водой надлежащего качества поголовье скота.

Пастбища сбитые – пастбища, травостой которых из-за чрезмерной пастбищной нагрузки в течение ряда лет изреживается, снижается урожайность и качество корма, преобладает сорное разнотравие – индикатор сбоя.

>Как отразить в учете деревья, кустарники и цветы, посаженные на прилегающей территории

Можно ли признать затраты в налоговом учете

Огромное количество компаний и предпринимателей тратят собственные деньги на озеленение территории вокруг офисов, складов и других служебных зданий. Вправе ли они списать стоимость растений и посадочных работ на расходы в налоговом учете? Этот вопрос был и остается одним из самых спорных.

Чиновники неизменно занимают «запрещающую» позицию. Минфин России регулярно выпускает письма, в которых заявляет, что затраты на благоустройство прилегающей территории никак не связаны с деятельностью, направленной на получение доходов. Как следствие, признать такие суммы в текущих издержках невозможно. Если же насаждения относятся к основным средствам, то амортизировать их нельзя на основании подпункта 4 пункта 2 статьи 256 НК РФ. Очередной раз подобные разъяснения были даны в недавнем письме от 01.04.16 № 03-03-06/1/18575 (см. «Минфин: расходы на благоустройство территории не уменьшают налогооблагаемую прибыль»).

Однако суды нередко высказывают противоположную точку зрения. Примером служит постановление ФАС Северо-Кавказского округа от 17.01.11 № А32-53267/2009. В нем подчеркивается, что работы по озеленению направлены на получение прибыли, и их можно включить в текущие затраты.

Что касается подпункта 4 пункта 2 статьи 256 НК РФ, то он допускает толкование, отличное от трактовки чиновников. Напомним: согласно данной норме не подлежат амортизации «объекты внешнего благоустройства (объекты лесного хозяйства, объекты дорожного хозяйства, сооружение которых осуществлялось с привлечением источников бюджетного или иного аналогичного целевого финансирования, специализированные сооружения судоходной обстановки) и другие аналогичные объекты». Отсюда многие специалисты делают вывод, что запрет на амортизацию относится лишь к объектам, профинансированным за счет бюджетных средств. Если же налогоплательщик оплатил посадки из «своего кармана», то амортизацию можно начислить. Именно такую позицию поддержали судьи (постановление ФАС Московского округа от 05.12.12 № А40-47856/10-107-250).

Добавим, что шансы на победу возрастают у тех организаций и ИП, кто произвел посадки не добровольно, а по настоянию надзорных органов (например, местной администрации, комитета по благоустройству, Госстройндзора и проч.). Наличие документа, содержащего соответствующие предписания, служит огромным подспорьем в спорах с налоговиками.

Но если подобное предписание отсутствует, налогоплательщику, на наш взгляд, необходимо взвесить все «за» и «против», прежде чем решиться на списание расходов. Дело в том, что претензии со стороны инспекторов практически неизбежны. И если речь идет о незначительной сумме, то отказ от затрат хоть и приведет к увеличению суммы налога, но позволит сэкономить время и силы на судебное разбирательство.

Особенности учета многолетних насаждений

При учете растений, срок жизни которых превышает один год, важно определить, относятся ли они к основным средствам. Нередко бухгалтеры приходят к выводу, что многолетние деревья, кустарники и цветы не являются объектами ОС. Причина в том, что хотя срок полезного использования составляет более 12 месяцев, но стоимость каждого из растений, как правило, не превышает 100 000 рублей. Значит, не выполняются условия, приведенные в пункте 1 статьи 257 НК РФ. На этом основании суммы, израсходованные на посадку, списывают в текущие расходы в бухгалтерском, а иногда и в налоговом учете.

Сразу скажем, что такой подход является ошибочным. На самом деле растения нужно оценивать не по отдельности, а вкупе как единый объект. Это прямо следует из пункта 5 ПБУ 6/01 «Учет основных средств». Там сказано, что к основным средствам относятся в числе прочего многолетние насаждения. При этом в соответствии с классификацией основных средств, утвержденной постановлением Правительства РФ от 01.01.02 № 1, имущество в виде насаждений многолетних декоративных озеленительных отнесено к десятой амортизационной группе.

Таким образом, если стоимость многолетних насаждений более 100 000 рублей, то их как единый инвентарный объект необходимо включать в состав ОС и в базу по налогу ну имущество. Если же организация решила списывать стоимость посадок в налоговом учете, то делать это надо через амортизацию. Такого же мнения придерживаются и судьи (постановление АС Московского округа от 24.02.15 № А40-59510/13).

Как отразить растения в бухучете

Рассада и саженцы однолетних растений отражаются в бухучете на счете 10 «Материалы». По завершении посадочных работ стоимость насаждений списывается в дебет счета 91 «Прочие доходы и расходы».

Многолетние растения стоимостью более 100 000 рублей отражаются так же, как и любые другие основные средства. Сначала первоначальная стоимость формируется на счете 08 «Вложения во внеоборотные активы». Затем, после окончания посадочных работ, объект отражается по счету 01 «Основные средства». Сумму «входного» НДС и ежемесячную амортизацию следует списать в дебет счета 91.

Пример

Компания приобрела саженцы деревьев на сумму 236 000 руб. (в т.ч. НДС 18% — 36 000 руб.). Плюс к этому организация привлекла подрядчика для проведения посадочных работ. Стоимость его услуг составила 118 000 руб. (в т.ч. НДС 18% — 18 000 руб.).

В мае 2016 года работы закончены, а объект введен в эксплуатацию. Установлено, что срок полезного использования равен 32 годам (10-я амортизационная группа).

В мае бухгалтер сделал проводки:

ДЕБЕТ 08 КРЕДИТ 60 – 200 000 руб. (236 000 — 36 000) — отражено капвложение в многолетние насаждения на стоимость саженцев;

ДЕБЕТ 19 КРЕДИТ 60 – 36 000 руб. — отражен «входной» НДС;

ДЕБЕТ 08 КРЕДИТ 60 – 100 000 руб. (118 000 — 18 000) — отражено капвложение в многолетние насаждения на стоимость посадочных работ;

ДЕБЕТ 19 КРЕДИТ 60 – 18 000 руб. — отражен «входной» НДС;

ДЕБЕТ 91 КРЕДИТ 19 – 54 000 руб. (36 000 + 18 000) — «входной» НДС списан на прочие расходы;

ДЕБЕТ 01 КРЕДИТ 08 – 300 000 руб. (200 000 + 100 000) — многолетние насаждения введены в эксплуатацию.

Бухгалтер определил, что годовая норма амортизации составляет 3,125% (100%: 32 года).

Соответственно, годовая сумма амортизационных отчислений равна 9 375 руб. (300 000 руб. х 3,125%), а ежемесячная — 781,25 руб. (9 375 руб.: 12 мес.).

В июне бухгалтер сделал проводку:

ДЕБЕТ 91 КРЕДИТ 02 – 781,25 руб. — начислена амортизация.

Случается, что одно или несколько растений погибают до истечения срока полезного использования объекта. В такой ситуации обычно проводят инвентаризацию, по итогам которой составляют акт, где фиксируют факт порчи деревьев, кустов или цветов. Затем оформляют частичную ликвидацию и изменяют первоначальную стоимость ОС в соответствии с пунктом 14 ПБУ 6/01.