Содержание

- НДФЛ исчисленный и удержанный: в чем разница

- Исчисленный НДФЛ

- Удержанный НДФЛ

- Перечисленный НДФЛ

- Пример

- Если НДФЛ удержать невозможно

- Штраф за неудержанный или неперечисленный НДФЛ

- Расшифровка справки 2-НДФЛ

- Что такое налоговая база в справке 2-НДФЛ

- Что значит «Сумма налога удержанная» в справке 2-НДФЛ

- Что такое «Сумма налога перечисленная» в справке 2-НДФЛ

- Что включено в прочие доходы НДФЛ

- Что такое «Сумма фиксированных авансовых платежей» в справке 2-НДФЛ

- Кто такой уполномоченный представитель в справке 2-НДФЛ

- Где в справке 2-НДФЛ указана облагаемая сумма дохода

- Итоги

- В 1С программе начисленный и удержанный НДФЛ не совпадает

- Какая сумма должна стоять в графе «Перечислено» в справке 2-НДФЛ за 2014 год?

- Раздел 5

- Как сдать

- Уточненные справки

- Сумма налога исчисленная к уплате — что это?

- Исчисленный и удержанный: в чем отличия

- Куда перечисляется

- Можно ли не удерживать

- Санкции за неудержание и неперечисление

- С каких доходов взимается

- Если удержание прошло, а перечисление – нет

- Остались вопросы?

- Пример и образец заполнения Раздела 2 декларации 3-НДФЛ

- Что такое налоговая база в декларации 3-НДФЛ

- Что значит общая сумма налога, исчисленная к уплате

- Как рассчитать сумму налоговых вычетов в 3 НДФЛ

НДФЛ исчисленный и удержанный: в чем разница

Актуально на: 25 ноября 2015 г.

Организации и ИП, выплачивающие доходы своим работникам или иным физлицам, обязаны, как налоговые агенты, исчислить НДФЛ с этих доходов, удержать его и перечислить в бюджет (п. 1 ст. 226 НК РФ).

Исчисленный НДФЛ

Собираясь выплатить доход работнику/физлицу, налоговому агенту нужно определить сумму НДФЛ, которую необходимо будет удержать из доходов работника и впоследствии перечислить в бюджет. Именно эта сумма и называется исчисленной.

В справке по форме 2-НДФЛ данная сумма отражается в строке «Сумма налога исчисленная».

Удержанный НДФЛ

Исчисленный НДФЛ налоговый агент должен удержать из выплачиваемых доходов. То есть, по сути, удержанный НДФЛ — это сумма, которую агент оставляет у себя для дальнейшего перечисления в бюджет. А работнику (или иному «физику») на руки выплачивает доход уже за минусом удержанного налога.

В справке 2-НДФЛ сумма налога удержанная указывается в строке «Сумма налога удержанная».

Перечисленный НДФЛ

Это та сумма налога, которую налоговый агент фактически перечислил в бюджет. В справке о доходах 2-НДФЛ информации о сумме перечисленного налога отведено место в строке «Сумма налога перечисленная».

Пример

Зарплата работника составляет 30000 руб. в месяц, стандартные вычеты работнику не положены. Работодатель исчислил сумму НДФЛ и полностью удержал его, но в бюджет перечислил лишь 50% от удержанной суммы.

| НДФЛ | Сумма |

|---|---|

| Исчисленный | 3900 руб. (30000 руб. х 13%) |

| Удержанный | 3900 руб. |

| Перечисленный | 1950 руб. (3900 руб. х 50%) |

Получается, что на руки работник должен получить 26100 руб. (30000 руб. – 3900 руб.), а работодатель не до конца исполнил свои налоговые обязанности, т.к. НДФЛ в бюджет поступил не в полном объеме.

Рассмотрим такую ситуацию. По итогам года нужно заполнить справку 2-НДФЛ. Начислена, но не выплачена в срок зарплата за декабрь 2015 года. Как отразить ее в справке за 2015 год, если справку уже пора сдавать, а зарплата так и не выплачена работнику? Во-первых, декабрьскую зарплату нужно показать в справке как доход за декабрь. Во-вторых, нужно показать в справке исчисленный налог с декабрьской зарплаты, а затем отразить его в составе сумм, не удержанных налоговым агентом. В-третьих, после погашения задолженности по зарплате, удержания и уплаты НДФЛ в бюджет нужно сдать в ИФНС уточненную справку 2-НДФЛ с признаком 1 за 2015 год, показав налог в составе удержанных и перечисленных сумм.

Если НДФЛ удержать невозможно

Бывают ситуации, когда налоговый агент не может удержать налог из выплачиваемых доходов. Например, супермаркет устроил розыгрыш продуктовых корзин среди своих покупателей. Поскольку победители получают от организации только приз и никакие денежные выплаты им не выплачиваются, то у супермаркета-налогового агента отсутствует возможность удержать НДФЛ со стоимости призов.

В этом случае налоговый агент не позднее 1 марта года, следующего за годом, в котором был выплачен доход без удержания НДФЛ, должен сообщить об этом в ИФНС и самому физическому лицу (п. 5 ст. 226 НК РФ). К примеру, если налог не был удержан с доходов, выплаченных в 2015 г., сообщить о невозможности удержать НДФЛ нужно не позднее 1 марта 2016 г..

Штраф за неудержанный или неперечисленный НДФЛ

Если возможность удержать налог у вас была, но вы этого не сделали, или не перечислили удержанный НДФЛ в бюджет (перечислили частично), то вам грозит штраф в размере 20% от неудержанной и/или неуплаченной суммы налога (ст. 123 НК РФ).

Приказом ФНС от 02.10.2018 № ММВ-7-11/566@ утверждены новые формы справки о доходах. Работодатели обязаны предоставлять их за отчетный период 2018 г. В статье расскажем, как разобраться в справке 2-НДФЛ. Поясним, что скрывается за непонятными кодами и сложными формулировками.

Расшифровка справки 2-НДФЛ

Необходимо сразу уточнить, что упомянутый приказ ФНС ввел 2 новые формы:

- собственно справку по форме 2-НДФЛ (КНД 1151078) и

- справку о доходах и суммах налога физ. лица.

По первой форме компании и ИП подают сведения налоговикам. Вторая предназначена для выдачи работникам по их заявлениям (п.3 ст.230 НК).

Важно! Сведения в обеих формах практически идентичные, но оформляются они по-разному. В этой статье мы рассматриваем, как выглядит справка 2-НДФЛ не для передачи в налоговый орган. То есть та, которую получает на руки сотрудник. Хотя в названии формы отсутствует код «2-НДФЛ», для удобства бы будем обозначать эту справку так.

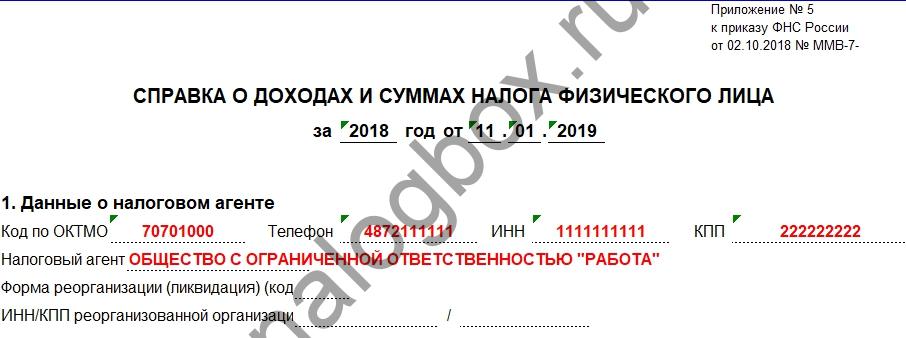

Итак, начнем разбираться, как читать справку 2-НДФЛ, выдаваемую работнику. Всего документ содержит 5 разделов:

- В Разделе 1 содержатся общие сведения о налоговом агенте, выдавшем документ.

![]()

![]()

![]()

![]()

- Раздел 2 посвящен личным данным самого работника. Здесь есть несколько кодовых обозначений. «1» в статусе налогоплательщика означает, что работник является налоговым резидентом РФ. Код страны проставляется в соответствии с классификатором ОКСМ (643 — код России). Код документа «21» соответствует общегражданскому паспорту.

![]()

![]()

![]()

- В Разделе 3 справки 2-НДФЛ расшифровываются полученные сотрудником доходы в разрезе по месяцам. При этом каждому виду дохода соответствует собственный код. Например, доход 2002 в справке 2-НДФЛ — это суммы выплаченных премий, а 2000 — зарплата. Подробнее на этих кодах мы остановимся ниже.

{kind=link}

{kind=link}

- В Разделе 4 налоговый агент указывает, предоставлял ли он гражданину стандартные, социальные или имущественные вычеты в течение отчетного года. Если да, то прописывает код вычета и его размер.

- Наконец, в 5-ом Разделе прописаны общие суммы полученного дохода и уплаченного в бюджет налога. Их мы подробнее разберем ниже.

Итого в заполненном вид справка имеет примерно следующий вид:

Важно!

Все коды, обозначающие виды доходов и вычетов, содержатся в Приказе ФНС от 10.09.2015 № ММВ-7-11/387@.

Коды для зарплаты и премий мы уже называли, перечислим еще несколько:

- Кодом дохода 2012 в справке 2-НДФЛ обозначаются отпускные.

- Если человек в течение года брал больничный, в справке 2-НДФЛ появится доход 2300 — пособие по временной нетрудоспособности.

- Когда гражданин видит в справке 2-НДФЛ доход 2010, это значит, что он получил вознаграждение по договору ГПХ.

- Если компания выплачивает физ. лицу дивиденды, они отразятся в справке 2-НДФЛ с кодом дохода 1010.

Коды налоговых вычетов, которые могут быть указаны в справке, также многочисленны. В общей таблице мы сгруппировали их по видам:

Что такое налоговая база в справке 2-НДФЛ

С одной стороны, в соответствии с п.1 ст.210 НК в налоговой базе по НДФЛ учитываются все полученные человеком доходы, в денежной и натуральной формах. С другой, в п.3 ст.210 НК указано, что база по НДФЛ, взимаемому по ставке 13%, уменьшается на сумму налоговых вычетов, предусмотренных ст.218 — 221 НК.

Итог!

В справке 2-НДФЛ налоговая база — это сумма всех указанных в ней доходов за минусом предоставленных вычетов.

Пример

Годовой доход Сергея составил 260 000 руб. Это до вычета НДФЛ. У Сергея есть несовершеннолетняя дочь, за которую он ежемесячно получает на работе стандартный вычет 1 400 руб. или 16 800 руб. в год. Итого в выданной Сергею справке 2-НДФЛ общая сумма дохода будет равна 260 000 руб., а налоговая база — 243 200 руб. (260 000 — 16 800).

Что значит «Сумма налога удержанная» в справке 2-НДФЛ

Налоговый агент обязан удержать с выплачиваемых работнику доходов НДФЛ и перечислить его в бюджет. Все этапы по расчету и уплате налога — это строки Раздела 5 в справке 2-НДФЛ «сумма исчисленная, удержанная и перечисленная».

Сначала налог нужно исчислить, т. е. умножить рассчитанную базу на ставку:

Следующий этап: налоговый агент удерживает исчисленный за каждый месяц налог. То есть выплачивает сотруднику зарплату уже за вычетом 13%. Сумма удержанного за год налога отражается в соответствующей строке справки:

Что такое «Сумма налога перечисленная» в справке 2-НДФЛ

В этой строке отображается та сумма НДФЛ, которую работодатель или другой налоговый агент фактически перечислил в бюджет. По правилам она должна быть равна сумме удержанного налога. На практике иногда с уплатой НДФЛ у работодателя возникают сложности. Тогда данные в двух строках будут различаться.

Что включено в прочие доходы НДФЛ

Как мы уже упоминали, все полученные сотрудником доходы отражаются с соответствующими кодами в Разделе 2 справки. Если для какого-то вида дохода в справочнике нет конкретного кода, его обозначают кодом 4800 «Иные доходы». К ним относятся, например:

- сверхнормативные суточные;

- денежная компенсация за использование в служебных целях личного имущества;

- доплаты к больничным и декретным, которые предприятие делает в соответствии с внутренними правовыми актами;

- вознаграждение по ученическому договору и т. д.

Что такое «Сумма фиксированных авансовых платежей» в справке 2-НДФЛ

Эта строка располагается в Разделе 5 справки о доходах. Она заполняется только в том случае, когда речь идет об иностранцах, работающих по патенту. В соответствии с п.2 ст.227.1 НК эта категория граждан обязана платить НДФЛ в виде фиксированного авансового платежа.

Как написано в п.6 ст.227.1 НК, налоговый агент, при получении соответствующего уведомления от ИФНС, уменьшает сумму НДФЛ к перечислению на размер уже уплаченного работником аванса.

Кто такой уполномоченный представитель в справке 2-НДФЛ

В форме справки 2-НДФЛ, по которой компании отчитываются в налоговую, предусмотрены специальные коды для лица, подписывающего документ:

- 1 — для руководителя налогового агента;

- 2 — для его уполномоченного представителя.

Таким представителем выступает лицо, у которого есть доверенность, выданная руководителем компании или ИП. Например, главный бухгалтер или сотрудник, выполняющий его функции.

Важно! В справке, выдаваемой сотруднику, никаких кодов нет. Однако подписывать документ вправе только те же лица, которые уполномочены подписывать и 2-НДФЛ для налоговой.

Где в справке 2-НДФЛ указана облагаемая сумма дохода

В справку 2-НДФЛ входят только те доходы, которые облагаются НДФЛ по определенной ставке. Необлагаемые (например, декретные) там просто не указываются.

В Разделе 5 документа предусмотрены строки, в которые вносятся значения общей суммы доходов и налоговой базы. Как мы уже объяснили выше, при определении налоговой базы из доходов вычитают суммы предоставленных вычетов.

Вывод!

Итоговая облагаемая сумма дохода в справке 2-НДФЛ отражается в строке «Налоговая база».

Итоги

- В справке о доходах отражены доходы гражданина за конкретный год, с которых уплачивается НДФЛ.

- Формы документа, предоставляемая в налоговую и выдаваемая сотруднику на руки, различаются.

- Чтобы прочитать справку 2-НДФЛ корректно, необходимо знать коды, которыми обозначаются разные виды доходов и вычетов. Все они указаны в Приказе ФНС от 10.09.2015 № ММВ-7-11/387@.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Наталья Анатольевна

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

>НДФЛ в 1С

В 1С программе начисленный и удержанный НДФЛ не совпадает

Ошибка №1: Неправильная дата в межрасчетных документах в 1С

В программах 1С: Зарплата и управление персоналом и 1С: Зарплата и кадры государственного учреждения неправильно указанная дата в межрасчетных документах ведет к неправильному определению удержанного налога. Дата, указанная в документе, должна соответствовать дате ведомости, то есть она должна быть либо меньше, либо равна. Обычно подобные ошибки возникают в случае заполнения документов задним числом.

Рассмотрим пример. Пусть 28.09.2018 г. внесен документ – «отпуск», который был выплачен 01.09.2018 г. Дата документа заполнилась по умолчанию 28.09.18. Бухгалтер не заметил ошибку и продолжил заполнять документы. В ведомости в банк уже указана правильная дата, но сумма отпускных заполнилась, а сумма удержанного налога – нет.

Чтобы исправить ошибку, необходимо исправить дату в документе. Потом перезаполнить ведомость в банк, и сумма удержанного НДФЛ появится.

Ошибка №2: Планируемая дата выплаты доходов в 1С

Эта ошибка также часто случается при заполнении документов на отпуск. В межрасчетных документах планируемая дата выплаты указывается как дата фактического получения дохода. Если по факту выплаты были в другой день, то планируемую дату также необходимо исправить.

В 6-НФДЛ Строка 100 – дата фактического получения дохода указана 01.09.2018 г., эта дата из документа «отпуск». Дальше, 110 строка, дата удержания налога – это дата ведомости на выплату 10.09.2018 г. И 120 строка – срок перечисления НДФЛ. Для дохода в виде отпускных 100 строка должна совпадать с датой выплаты этих отпускных(строка 110). А в данном случае форма 6-НДФЛ будет заполнена некорректно.

Перед регистрацией выплаты отпускных необходимо дату выплаты исправить на 10.09.18. После этого нажать кнопку обновить налог в документе ведомость в банк и перепровести ее. Теперь отчет корректен, так как 100 и 110 строчка совпадают.

Ошибка №3: Несоответствие дат в 1С

Еще одна из распространенных ошибок, из-за которых неправильно заполняется форма 6-НДФЛ – не заполняется 130 строка (доходы). Это происходит, если не совпадают даты в учете доходов, исчисленного налога и удержанного налога.

Опять за пример возьмем документ «отпуск». Дата получения дохода указывается в регистре «Учет доходов для исчисления НДФЛ». Смотрим исчисленный НДФЛ, более подробную информацию можно узнать, нажав на зеленый карандаш. Здесь указана дата получения дохода, с которого был начислен налог. Эта дата должна совпадать с датой выплаты. Теперь посмотрим, что дата получения дохода из регистра – расчеты налогоплательщика с бюджетом по НДФЛ, там, где у нас исчисленный налог, заполнен правильно в колонке – дата получения дохода.

После проверяем удержанный налог в документе – ведомость на выплату. Необходимо нажать двойным кликом на сумму НДФЛ в документе. Откроется расшифровка, теперь проверяем, что удержанный налог так же фиксируется в привязке к дате получения дохода.

Дата определяется автоматически и сразу указывается в документе. При проведении записывается в регистр – расчеты налогоплательщиков с бюджетом по НДФЛ, уже со знаком минус, так фиксируется удержанный налог.

Эти три даты должны совпадать: дата учета дохода, дата получения дохода, исчисленного дохода и дата в учете удержанного налога. Если в регистре – учет доходов для исчисления НДФЛ будет другая дата, то произойдет несоответствие. В форме 6-НДФЛ не определится сумма по 130 строке, и строка 100 заполнится по данным учета удержанного налога. Поэтому, сумма налога заполнится, а сумма дохода нет, из-за нестыковки дат.

Исправить ситуацию можно, обновив дату в учете удержанного налога. Нажмите кнопку – обновить налог.

Ошибка №4: Нет дохода к выплате или возникла переплата по сотруднику в 1С

Налог на доходы физических лиц считается удержанным, если он заполнен в документе «ведомость». Если человек был в отпуске, или на больничном, и ему был переплачен аванс, то у него нет сумм к выплате. Он не попадает в ведомость и колонка НФДЛ не заполняется. Следовательно, налог остается неудержанным. В таком случае, после формирования «Анализа НФДЛ» с разбивкой по сотрудникам и выявлении неудержанного НФДЛ, сотрудников, которые автоматически не попали в ведомости из-за отсутствия сумм к выплате, нужно добавить в документ ведомость ручную через кнопку «Подбор». У сотрудников не будет сумм дохода, но заполнится колонка НФДЛ, что и запишет суммы налога в регистр, как удержанный НФДЛ.

Какая сумма должна стоять в графе «Перечислено» в справке 2-НДФЛ за 2014 год?

Здравствуйте.

Если на момент подачи справок НДФЛ налог удержан и перечислен, то налог исчисленный = налог удержанный = налог перечисленный.

Вопрос: О порядке заполнения строки 5.5 «Сумма налога перечисленного» Справки о доходах физического лица (2-НДФЛ) в случае, если заработная плата за декабрь 2011 г. начислена работникам и выплачена в январе 2012 г.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМА от 3 февраля 2012 г. N ЕД-4-3/1692@, от 3 февраля 2012 г. N ЕД-4-3/1698@

Федеральная налоговая служба в связи с поступающими запросами от налоговых органов и налоговых агентов по вопросу заполнения Справки о доходах физического лица за 20__ год (далее — Справка) сообщает.

При оформлении Справки по итогам 2011 г. возникает ситуация, когда в Справке значения строк 5.3 «Сумма налога исчисленная» и 5.4 «Сумма налога удержанная» не будут равны значению строки 5.5 «Сумма налога перечисленного».

Например, работник исполнял трудовые обязанности в организации с января по декабрь 2011 г., получая ежемесячную заработную плату в размере 10 000 руб. Выплата заработной платы, а также перечисление налога осуществлялись 5-го числа каждого месяца, следующего за отчетным периодом.

Возникает вопрос: какое значение необходимо указывать в строке 5.5 «Сумма налога перечисленного» Справки о доходах физического лица за 2011 г.?

Налоговые агенты, в соответствии с п. 2 ст. 230 Налогового кодекса Российской Федерации (далее — Кодекс), представляют в налоговый орган по месту своего учета сведения о доходах физических лиц истекшего налогового периода и суммах начисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период налогов ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме 2-НДФЛ «Справка о доходах физического лица за 20__ год», форматам и в порядке, которые утверждены Приказом ФНС России от 17.11.2010 N ММВ-7-3/611@ (с учетом изменений, внесенных Приказом ФНС России от 06.12.2011 N ММВ-7-3/909@).

Согласно разд. I Рекомендаций по заполнению формы 2-НДФЛ «Справка о доходах физического лица за 20__ год» (Приложение к форме 2-НДФЛ, утвержденной Приказом ФНС России от 17.11.2010 N ММВ-7-3/611@) форма Справки заполняется на основании данных учета доходов, выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

В соответствии с п. 2 ст. 223 Кодекса при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Налоговые агенты, согласно п. 4 ст. 226 Кодекса, обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Согласно п. 6 ст. 226 Кодекса налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

Следовательно, если заработная плата за декабрь 2011 г. начислена работникам и выплачена в январе 2012 г. (например, выплата зарплаты осуществляется 5-го числа каждого месяца), то при заполнении разд. 3 «Доходы, облагаемые по ставке __%» Справки должны быть отражены все доходы, начисленные и выплаченные работнику за выполнение трудовых обязанностей, в том числе доходы за декабрь, выплаченные в январе.

При этом в строке 5.5 «Сумма налога перечисленного» Справки указывается сумма налога, перечисленного за налоговый период, включая сумму налога, перечисленного за декабрь в январе.

Указанная позиция согласована с Департаментом налоговой и таможенно-тарифной политики Министерства финансов Российской Федерации.

Доведите данное письмо до нижестоящих налоговых органов.

Советник государственной

гражданской службы

Российской Федерации

2 класса

Д.В.ЕГОРОВ

>Как правильно заполнить справку 2-НДФЛ

Раздел 5

В разделе 5 отразите общую сумму дохода и налога по итогам года. Этот раздел заполняйте отдельно по каждой ставке налога.

Порядок заполнения соответствующих полей приведен в таблице.

| Наименования поля | Что указывать | |

|---|---|---|

| Справка с признаком 1 | Справка с признаком 2 (сообщение о невозможности удержать налог) | |

| «Общая сумма дохода» | Суммарную величину дохода по итогам налогового периода. Для этого сложите все доходы, указанные в разделе 3. Налоговые вычеты, указанные в разделах 3 и 4, в этот показатель не включайте | Общую сумму дохода, с которой не удержали налог |

| «Налоговая база» | Налоговую базу, с которой исчислен налог. Для этого нужно вычесть из показателя, отраженного в поле «Общая сумма дохода», сумму всех налоговых вычетов, которые отражены в разделах 3 и 4 справки 2-НДФЛ | Налоговую базу для расчета налога (если общая сумма начисленного дохода подлежит уменьшению на сумму вычетов) |

| «Сумма налога исчисленная» | Сумму исчисленного налога. Для этого умножьте налоговую базу на ставку, указанную в разделе 3 | Сумму налога, которую вы исчислили, но не удержали |

| «Сумма фиксированных авансовых платежей» | Величину фиксированных авансовых платежей, на которую следует уменьшить налог | 0 |

| «Сумма налога удержанная» | Сумму налога, которую вы удержали с доходов сотрудника | 0 |

| «Сумма налога перечисленная» | Сумму налога, которую вы перечислили за год | 0 |

| «Сумма налога, излишне удержанная налоговым агентом» | Не возвращенная налоговым агентом излишне удержанная сумма налога, а также сумма переплаты по налогу, которая образовалась в связи с изменением налогового статуса | 0 |

| «Сумма налога, не удержанного налоговым агентом» | Исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде | |

Если есть сотрудники-иностранцы, которые работают по патенту, заполните поле «Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи». Укажите реквизиты полученного уведомления и код ИФНС, которая выдала этот документ. Если такого уведомления у вас нет, заполнять это поле не нужно.

Ситуация: как заполнить справку 2-НДФЛ, если зарплату в отчетном периоде начислили, но не выплатили?

Такую зарплату отражайте в справке 2-НФДЛ по общим правилам. По-особому нужно заполнить лишь раздел 5.

Выплатили зарплату или нет, для справки 2-НДФЛ значения не имеет. В любом случае оплата труда становится доходом в последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Поэтому в форме 2-НДФЛ отразите:

- месяц, за который начислена зарплата, код и сумму такого дохода – в разделе 3;

- вычеты – в разделе 4.

В разделе 5 начисленную, но не выплаченную зарплату нужно отразить только по строкам «Общая сумма дохода», «Налоговая база», «Сумма налога исчисленная». А строки «Сумма налога удержанная» и «Сумма налога перечисленная» заполните в зависимости от того, успели выплатить зарплату до подачи справки или нет. Это связано с тем, что суммы удержанного налога отражают в том налоговом периоде, за который исчислен налог. Такие разъяснения содержатся в письмах ФНС России от 2 марта 2015 г. № БС-4-11/3283 и от 12 января 2012 г. № ЕД-4-3/74.

Зарплату выдали прежде, чем подали справки. Если зарплату выдали до подачи справки 2-НДФЛ, то сумму налога, перечисленную в бюджет после окончания отчетного года, включите в строки «Сумма налога удержанная» и «Сумма налога перечисленная» справки 2-НДФЛ за этот год.

К примеру, компания выплатила зарплату за декабрь только 10 января следующего года. Удержанный налог перечислили в бюджет на следующий день – 11 января. В справках 2-НДФЛ бухгалтер указал эту сумму в разделе 5, в том числе по строкам «Сумма налога удержанная» и «Сумма налога перечисленная». Хотя фактически налог заплатили уже после окончания отчетного года.

Зарплату выплатили после того, как сдали справки. Если зарплату выплатили после того, как организация представила в инспекцию справки 2-НДФЛ за отчетный год, придется составить и сдать уточненные справки.

Например, на дату подачи 2-НФДЛ компания все еще не выплатила зарплату за ноябрь отчетного года. Поэтому в разделе 5 справки бухгалтер показал сумму дохода и исчисленного с него налога. А вот в строки «Сумма налога удержанная» и «Сумма налога перечисленная» этот налог не включил. В июне зарплата была выплачена. Бухгалтер подал в налоговую инспекцию уточненные справки, добавив сумму удержанного и перечисленного налога в соответствующие строки.

Все показатели в справке (кроме суммы НДФЛ) отражайте в рублях и копейках. Сумму налога показывайте в полных рублях (суммы до 50 коп. отбрасывайте, суммы в 50 коп. и более округляйте в большую сторону). Такой порядок следует из положений пункта 6 статьи 52 Налогового кодекса РФ и подтверждается письмом ФНС России от 28 декабря 2015 г. № БС-3-11/4997.

Если справка не может быть размещена на одной странице, заполните необходимое количество страниц. На следующей странице вверху справки укажите порядковый номер страницы и дублирующий заголовок «Справка о доходах физического лица за 20__ год № ___ от ________».

При этом поле «Налоговый агент» должно быть заполнено на каждой странице справки.

Об этом сказано в Порядке, утвержденном приказом ФНС России от 30 октября 2015 г. № ММВ-7-11/485.

Пример оформления справки о доходах по форме 2-НДФЛ

А.С. Кондратьев работает экономистом в организации. Его данные: Александр Сергеевич Кондратьев, гражданин РФ, дата рождения – 15 апреля 1978 года, паспорт серии 46 00 № 462135 выдан ОВД «Войковский» г. Москвы 23 ноября 2000 года, прописан по адресу: 125127, г. Москва, ул. 2-я Радиаторская, д. 5, к. 1, кв. 40, ИНН 703254479214.

Организация состоит на налоговом учете в ИФНС № 43 по Северному административному округу г. Москвы (муниципальный округ Коптево). Код по ОКТМО – 453410000. ИНН 7708123456, КПП 770801001. Руководитель организации – Александр Владимирович Львов, тел. (495) 154-60-90.

В 2015 году ежемесячная зарплата Кондратьева составила 19 200 руб. В июле 2015 года Кондратьев брал ежегодный оплачиваемый отпуск и ему были выплачены отпускные в размере 17 300 руб. (и зарплата за фактически отработанное время в июле – 1800 руб.).

Кондратьев женат, у него есть пятилетний сын. В связи с этим в течение всего 2015 года ему предоставлялся стандартный налоговый вычет по 1400 руб. в месяц (подп. 4 п. 1, п. 2 ст. 218 НК РФ). Прав на иные стандартные вычеты Кондратьев не имеет.

В октябре 2015 года Кондратьев купил квартиру в г. Коломне Московской области стоимостью 1 340 000 руб.

В ноябре Кондратьев подал в бухгалтерию организации:

- заявление с просьбой предоставить имущественный налоговый вычет в связи с приобретением квартиры;

- уведомление № 3752/07 от 30 октября 2015 г., выданное Межрайонной ИФНС № 7 г. Коломны Московской области, подтверждающее право на имущественный налоговый вычет в размере 1 340 000 руб. (в размере фактической стоимости квартиры, но не более 2 000 000 руб.) (подп. 2 п. 1 ст. 220 НК РФ).

На основании указанных документов организация предоставила сотруднику имущественный вычет по доходам, полученным им с ноября 2015 года. При этом НДФЛ, удержанный до получения от сотрудника заявления на имущественный вычет, организация не возвращала.

До конца налогового периода (за ноябрь и декабрь) организация предоставила Кондратьеву имущественный налоговый вычет (с учетом стандартных вычетов) в размере 35 600 руб. (19 200 руб. – 1400 руб. + 19 200 руб. – 1400 руб.) (п. 3 ст. 220 НК РФ).

Таким образом, общая налоговая база Кондратьева за 2015 год составила 177 900 руб. (19 200 руб. × 11 мес. + 1800 руб. + 17 300 руб. – 1400 руб. × 12 мес. – 35 600 руб.). Сумма удержанного налога составила 23 127 руб.

27 марта 2016 года бухгалтер сдал в инспекцию справку о доходах Кондратьева за 2015 год.

Ситуация: как отразить в справке 2-НДФЛ возврат суммы налога, излишне удержанной в истекшем налоговом периоде из доходов уволенного сотрудника? Сумма переплаты возвращена сотруднику в текущем году за счет НДФЛ, удержанного из доходов других сотрудников.

Возврат излишне удержанной суммы НДФЛ в справке 2-НДФЛ не отражается. Налоговому агенту достаточно уточнить налоговые обязательства уволенного сотрудника. Для этого в инспекцию следует подать уточненную справку 2-НДФЛ за истекший налоговый период.

Если налоговые обязательства сотрудника уменьшаются, сведения, отраженные в ранее представленной форме 2-НДФЛ, искажают реальное состояние расчетов с бюджетом. Поэтому в уточненной справке исправьте необходимые данные (например, сумму доходов или налоговой базы).

Сведения об уточненной сумме налога укажите:

- по строке «Сумма налога исчисленная»;

- по строке «Сумма налога удержанная»;

- по строке «Сумма налога перечисленная».

При этом по строке «Сумма налога перечисленная» нужно отразить не фактически перечисленную сумму НДФЛ, а сумму налога, подлежащую уплате в бюджет после уточнения налоговых обязательств сотрудника.

Аналогичные разъяснения содержатся в письме ФНС России от 13 сентября 2012 г. № АС-4-3/15317.

В результате внесенных исправлений в карточке лицевого счета организации (налогового агента) сформируется переплата по НДФЛ. Однако эта переплата будет компенсирована за счет НДФЛ, удержанного из доходов других сотрудников, но не перечисленного в бюджет в связи с возвратом уволенному сотруднику.

Пример заполнения уточненной справки 2-НДФЛ при возврате налога, излишне удержанного из доходов уволенного сотрудника в истекшем налоговом периоде

Продавец Н.И. Коровина уволилась из организации в ноябре 2015 года. За период работы в 2015 году ей начислен доход в сумме 125 000 руб., из которого был удержан НДФЛ в размере 16 250 руб.

В 2016 году (после сдачи сведений по форме 2-НДФЛ) бухгалтер «Гермеса» обнаружил, что при расчете НДФЛ не учитывался стандартный налоговый вычет на ребенка (подп. 4 п. 1 ст. 218 НК РФ), который полагался Коровиной в 2015 году. Завышение налоговой базы составило 16 800 руб. (1400 руб. × 12 мес.), сумма излишне удержанного налога – 2184 руб.

По заявлению Коровиной эта сумма была перечислена на ее счет в Сбербанке. Источником для возврата стали суммы НДФЛ, удержанные в 2016 году из доходов других сотрудников организации.

Бухгалтер организации пересчитал налоговые обязательства Коровиной и передал в налоговую инспекцию уточненную справку 2-НДФЛ за 2015 год.

В разделе 4 уточненной справки о доходах Коровиной за 2015 год бухгалтер указал:

- код вычета – 114;

- сумму вычета – 16 800 руб.

В разделе 5 бухгалтер отразил следующие данные:

- по строке «Общая сумма дохода» – 125 000 руб.;

- по строке «Налоговая база» – 108 200 руб.;

- по строке «Сумма налога исчисленная» – 14 066 руб.;

- по строке «Сумма налога удержанная» – 14 066 руб.;

- по строке «Сумма налога перечисленная» – 14 066 руб.

В строках «Сумма налога, излишне удержанная налоговым агентом» и «Сумма налога, не удержанного налоговым агентом» бухгалтер поставил нули.

Ситуация: как заполнить раздел 5 справки по форме 2-НДФЛ, если исчисленная сумма налога была не полностью удержана с сотрудника?

Заполните указанный раздел, руководствуясь Порядком, утвержденным приказом ФНС России от 30 октября 2015 г. № ММВ-7-11/485, и разъяснениями контролирующих ведомств.

Если в течение налогового периода налоговый агент не смог полностью удержать НДФЛ с выплаченных доходов, сумму задолженности налогоплательщика он должен передать на взыскание в налоговую инспекцию. Для этого в течение одного месяца с даты окончания налогового периода (до 1 марта следующего года) нужно направить письменное уведомление налогоплательщику и в налоговую инспекцию по месту учета налогового агента (п. 5 ст. 226 НК РФ).

В качестве уведомления используйте форму 2-НДФЛ (п. 2 приказа ФНС России от 30 октября 2015 г. № ММВ-7-11/485). При заполнении формы в поле «Признак» укажите цифру 2 (п. 5 ст. 226 НК РФ, письмо Минфина России от 27 октября 2011 г. № 03-04-06/8-290). Сумму задолженности укажите по строке «Сумма налога, не удержанного налоговым агентом» формы 2-НДФЛ.

Если налоговый агент представил сведения о невозможности удержать НДФЛ, то это не освобождает его от обязанности подавать справки по форме 2-НДФЛ по окончании налогового периода (письма ФНС России от 29 октября 2008 г. № 3-5-04/652 и от 18 сентября 2008 г. № 3-5-03/513). Поэтому суммы доходов и исчисленного налога (в т. ч. неудержанного), которые ранее были отражены в справке 2-НДФЛ с признаком 2, укажите в годовых справках с признаком 1 (письмо Минфина России от 27 октября 2011 г. № 03-04-06/8-290).

Пример заполнения раздела 5 справки по форме 2-НДФЛ. Организация передает не полностью удержанную сумму НДФЛ на взыскание в налоговую инспекцию

Общая сумма зарплаты, начисленной экономисту А.С. Кондратьеву в 2015 году, составила 144 000 руб. В декабре 2015 года по просьбе сотрудника организация оплатила ему туристическую поездку. Дополнительный доход Кондратьева, полученный в натуральной форме, составил 60 000 руб.

Кондратьев является инвалидом II группы, поэтому в 2015 году он имел право на стандартный налоговый вычет в размере 500 руб. в месяц. Таким образом, общая сумма НДФЛ, исчисленная с доходов Кондратьева за 2015 год, равна:

(144 000 руб. – 500 руб. × 12 мес. + 60 000 руб.) × 13% = 25 740 руб.

По состоянию на 1 января 2016 года организация смогла удержать из зарплаты Кондратьева НДФЛ только в размере 17 940 руб. 1 января 2016 года Кондратьев уволился. Разницу между исчисленной и удержанной суммой налога организация передала на взыскание в налоговую инспекцию.

В разделе 5 справки о доходах Кондратьева за 2015 год, которую организация представила в инспекцию к 1 марта 2016 года, бухгалтер отразил следующие данные:

- по строке «Общая сумма дохода» – 60 000 руб.;

- по строке «Налоговая база» – 60 000 руб.;

- по строке «Сумма налога исчисленная» – 7800 руб.;

- по строке «Сумма налога, не удержанная налоговым агентом» – 7800 руб.

В поле «Признак» раздела 1 справки о доходах бухгалтер указал цифру «2», поскольку налоговый агент сообщает о невозможности удержать НДФЛ.

Эти же данные были включены в состав показателей справки 2-НДФЛ, которую организация представила в налоговую инспекцию к 1 апреля с признаком 1. В разделе 5 этой справки по Кондратьеву отражены следующие данные:

- по строке «Общая сумма дохода» – 204 000 руб.;

- по строке «Налоговая база» – 198 000 руб.;

- по строке «Сумма налога исчисленная» – 25 740 руб.;

- по строке «Сумма налога удержанная» – 17 940 руб.;

- по строке «Сумма налога перечисленная» – 17 940 руб.;

- по строке «Сумма налога, не удержанная налоговым агентом» – 7800 руб.

Ситуация: как заполнить раздел 5 справки 2-НДФЛ на сотрудника-иностранца, работающего по патенту?

Раздел 5 справки 2-НДФЛ заполняйте в общем порядке. Сумму фиксированных авансов по патенту, на которую уменьшаете налог, укажите в одноименной строке. Если ее величина превышает сумму рассчитанного НДФЛ, то по строкам «Сумма налога удержанная» и «Сумма налога перечисленная» поставьте нули.

Это следует из самой формы 2-НДФЛ и Порядка ее заполнения, которые утверждены приказом ФНС России от 30 октября 2015 г. № ММВ-7-11/485.

Пример, как заполнить справку 2-НДФЛ на сотрудника-иностранца, работающего по патенту

Гражданин Молдавии А.С. Кондратьев оплатил патент на ведение трудовой деятельности в Москве в период с 1 января по 31 декабря 2015 года. Размер фиксированного авансового платежа по НДФЛ составил 48 000 руб. (4000 руб. × 12 мес.).

15 января 2015 года Кондратьев устроился на работу по трудовому договору в ООО «Альфа». Его оклад – 30 000 руб. За фактически отработанное время в январе Кондратьеву начислено 22 000 руб. Права на стандартные налоговые вычеты у Кондратьева нет.

В день трудоустройства Кондратьев написал заявление об уменьшении НДФЛ на сумму уплаченных фиксированных платежей и представил квитанцию, подтверждающую уплату налога. В этот же день «Альфа» направила в налоговую инспекцию заявление о выдаче уведомления о подтверждении права на уменьшение налога. 20 января получили уведомление.

Начиная с января бухгалтер «Альфы» уменьшает НДФЛ с зарплаты Кондратьева на сумму фиксированных авансовых платежей.

Общая сумма НДФЛ с доходов Кондратьева за год составила 45 760 руб. Сумма авансовых платежей превышает эту величину, но к зачету или возврату не принимается (п. 7 ст. 227.1 НК РФ). Поэтому при расчете НДФЛ к удержанию бухгалтер «Альфы» уменьшил сумму налога только на 45 760 руб. Права на возврат или зачет разницы 2240 руб. (48 000 руб. – 45 760 руб.) Кондратьев не имеет.

Помесячные расчеты налоговой базы и суммы НДФЛ к удержанию – в таблице.

| Месяц | Доход | Начислен НДФЛ с зарплаты за месяц | Начислен НДФЛ с зарплаты нарастающим итогом | НДФЛ к удержанию (с учетом уплаченного фиксированного платежа) |

|---|---|---|---|---|

| Январь | 22 000 руб. | 2860 руб. (22 000 руб. × 13%) | 2860 руб. | 0 руб. (2860 руб. – 48 000 руб.) |

| Февраль | 30 000 руб. | 3900 руб. (30 000 руб. × 13%) | 6760 руб. (2860 руб. + 3900 руб.) | 0 руб. (6760 руб. – 48 000 руб. – 2860 руб.) |

| Март | 30 000 руб. | 3900 руб. (30 000 руб. × 13%) | 10 660 руб. (6760 руб. + 3900 руб.) | 0 руб. (10 660 руб. – 48 000 руб. – 6760 руб.) |

| Апрель | 30 000 руб. | 3900 руб. (30 000 руб. × 13%) | 14 560 руб. (10 660 руб. + 3900 руб.) | 0 руб. (14 560 руб. – 48 000 руб. – 10 660 руб.) |

| Май | 30 000 руб. | 3900 руб. (30 000 руб. × 13%) | 18 460 руб. (14 560 руб. + 3900 руб.) | 0 руб. (18 460 руб. – 48 000 руб. – 14 560 руб.) |

| Июнь | 30 000 руб. | 3900 руб. (30 000 руб. × 13%) | 22 360 руб. (18 460 руб. + 3900 руб.) | 0 руб. (22 360 руб. – 48 000 руб. – 18 460 руб.) |

| Июль | 30 000 руб. | 3900 руб. (30 000 руб. × 13%) | 26 260 руб. (22 360 руб. + 3900 руб.) | 0 руб. (26 260 руб. – 48 000 руб. – 22 360 руб.) |

| Август | 30 000 руб. | 3900 руб. (30 000 руб. × 13%) | 30 160 руб. (26 260 руб. + 3900 руб.) | 0 руб. (30 160 руб. – 48 000 руб. – 26 260 руб.) |

| Сентябрь | 30 000 руб. | 3900 руб. (30 000 руб. × 13%) | 34 060 руб. (30 160 руб. + 3900 руб.) | 0 руб. (34 060 руб. – 48 000 руб. – 30 160 руб.) |

| Октябрь | 30 000 руб. | 3900 руб. (30 000 руб. × 13%) | 37 960 руб. (34 060 руб. + 3900 руб.) | 0 руб. (37 960 руб. – 48 000 руб. – 34 060 руб.) |

| Ноябрь | 30 000 руб. | 3900 руб. (30 000 руб. × 13%) | 41 860 руб. (37 960 руб. + 3900 руб.) | 0 руб. (41 860 руб. – 48 000 руб. – 37 960 руб.) |

| Декабрь | 30 000 руб. | 3900 руб. (30 000 руб. × 13%) | 45 760 руб. (41 860 руб. + 3900 руб.) | 0 руб. (45 760 руб. – 48 000 руб. – 41 860 руб.) |

| Итого за год | 352 000 руб. | 45 760 руб. | X | 0 руб. (45 760 руб. – 48 000 руб.) |

Форму 2-НДФЛ по Кондратьеву бухгалтер заполнил по общим правилам.

В разделе 2 справки о доходах Кондратьева за 2015 год бухгалтер указал:

- статус налогоплательщика – 6;

- гражданство (код страны) – 498.

В разделе 5 бухгалтер отразил следующие данные:

- по строке «Общая сумма дохода» – 352 000 руб.;

- по строке «Налоговая база» – 352 00 руб.;

- по строке «Сумма налога исчисленная» – 45 760 руб.;

- по строке «Сумма фиксированных авансовых платежей» – 45 760 руб.;

- по строке «Сумма налога удержанная» – 0 руб.;

- по строке «Сумма налога перечисленная» – 0 руб.

25 января 2016 года бухгалтер сдал в инспекцию справку о доходах Кондратьева за 2015 год.

Как сдать

До конца 2015 года сдавать справки по форме 2-НДФЛ можно было одним из следующих способов:

- лично или через представителя (на бумаге или на электронных носителях);

- заказным письмом по почте с описью вложения;

- по телекоммуникационным каналам связи.

Об этом сказано в пунктах 3–4 Порядка, утвержденного приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576.

С 1 января 2016 года сдавать справки можно только двумя способами:

- в электронном виде по телекоммуникационным каналам связи;

- на бумаге (лично, через представителя или по почте с описью вложения), если число справок не больше 24 штук.

Такой порядок распространяется в том числе и на формы 2-НДФЛ, которые налоговые агенты будут подавать за 2015 год. Это следует из положений пункта 3 статьи 2 Закона от 2 мая 2015 г. № 113-ФЗ.

Подробнее о способах представления справок в налоговые инспекции см. В какие сроки и куда сдавать справки 2-НДФЛ.

Уточненные справки

Если после сдачи справки в налоговую инспекцию налог был пересчитан, составьте новую справку по форме 2-НДФЛ. При ее оформлении в полях «№ __» и «от __» укажите номер ранее представленной справки и новую дату составления. А в поле «Номер корректировки» укажите значение на единицу большее, чем в предыдущей справке. Например, если это первая корректировка, укажите 01. Уточненную справку составляйте по форме, действовавшей в том периоде, за который вносятся уточнения. Это следует из положений пункта 5 Порядка, утвержденного приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576, и письма ФНС России от 24 февраля 2011 г. № КЕ-4-3/2975.

Составлять уточненные справки 2-НДФЛ в отношении сотрудников, которые по итогам налогового периода приобрели статус резидента, не требуется. В таких случаях перерасчет НДФЛ и возврат излишне удержанных сумм осуществляет не налоговый агент, а налоговые инспекции на основании деклараций по форме 3-НДФЛ (п. 1.1 ст. 231 НК РФ). Об этом сказано в письме Минфина России от 29 ноября 2012 г. № 03-04-06/6-335.

Сумма налога исчисленная к уплате — что это?

На каждое юридическое лицо возлагаются обязанности по уплате налоговых платежей в бюджет и внебюджетные фонды России. Формат и виды начисляемых и выплачиваемых налогов зависит от юрстатуса предприятия.

Одним из основных видов сборов является НДФЛ – налог на доходы физлиц, который удерживается и перечисляется в госорганы любой организацией, имеющей штат сотрудников. Эта обязанность зафиксирована в статье 226 НК РФ. Более подробно нюансы данного вопроса, а также — сумма налога, исчисленная к уплате: что это — приведены далее.

Исчисленный и удержанный: в чем отличия

Все наниматели рабочей силы считаются налоговыми агентами. Поэтому прежде чем выдать работнику зарплату, работодатель обязан рассчитать размер НДФЛ, которую необходимо удержать из заработка сотрудника и перечислить в госбюджет.

Что такое сумма налога исчисленная? Это и есть рассчитанная работодателем сумма. Она обязательно отражается в справке по форме 2-НДФЛ. Данная позиция прописывается в соответствующей строке.

Исчисленный налог на доходы физлиц изымается из суммы денежных средств, которая будет выдана работнику компании или ИП. В таком случае удержание происходит из общего дохода работающего лица. Данная сумма также прописывается в 2-НДФЛ.

Новая редакция НК РФ не приводит существенных отличий между исчисленным и удержанным налогом. Начисление осуществляется во время фактической выдачи заработной платы, а удерживается налоговый сбор после выплаты заработка. Но данный факт не означает, что суммы этих двух разновидностей налога на доходы ФЛ всегда одинаковы.

Какая разница

Выше приведен ответ на вопрос, сумма налога исчисленная и удержанная что это. Разница между этими разновидностями подоходного сбора может возникнуть при определенных обстоятельствах. Например, если сотрудник взял отпуск в зимнее время года (на период, выпадающий на декабрь-январь), то размер начисленного налога будет включен в декабрьские отпускные дни, а сумма удержанного отразится на общем объёме отпускных выплат.

Справка: В некоторых случаях перечисленный сбор меньше удержанного из-за того, что регистр накопления задерживает платёж. Если же перевод больше, то переплата отражается в базе данных с минусом.

Куда перечисляется

Объём налоговых платежей, начисленный в справке 2-НДФЛ, направляется в государственный бюджет – он является федеральным налогом. Для того, чтобы правильно выполнить процедуру перечисления необходимо верно ввести КБК в платёжном поручении. Уточнить эти сведения возможно в подразделении ФНС, где компания была поставлена на регистрационный учет.

Средства, полученные от налогоплательщиков, расходуются на различные сферы госдеятельности – развитие транспортной инфраструктуры, образования, ЖКХ, благоустройство и др. Большая часть полученной суммы остается в том субъекте РФ, где зарегистрирована организация, а не ее сотрудник. То есть, если гражданин имеет вологодскую прописку, но работает в Санкт-Петербурге, то основная часть денег будет потрачена на развитие Ленинградской области.

Можно ли не удерживать

Рассмотрен ответ на вопрос, удержанная сумма налога — что это. Существует ряд обстоятельств, в связи с которыми возможность удержания подоходного налога отсутствует. Например, компания проводит розыгрыш среди своих клиентов, а призом является продукция данной организации. Так как денежные средства в этом случае не фигурируют, то удержать НДФЛ не получится.

Важно знать: Если у налогового агента отсутствует возможность удержания налога из зарплаты сотрудников, то он должен направить соответствующее уведомление в ИФНС и непосредственно работнику не позднее 1 марта следующего расчетного периода (года). Форма извещения разработана при участии федеральных органов власти.

Санкции за неудержание и неперечисление

В соответствии со статьёй 123 НК РФ, если организация или ИП обязана и имеет возможность удержания и перечисления налогового сбора в бюджет, но в силу определенных обстоятельств эта процедура не выполнена, налоговый агент должен уплатить установленную сумму взыскания. Размер санкций находится в зависимости от не перечисленной суммы. Штраф составляет 20% от нее.

Внимание: Для неуплаты НДФЛ необходимо иметь объективные причины, которые могут быть учтены в ФНС.

С каких доходов взимается

Заработных платы всех трудящихся граждан облагаются подоходным сбором. Но есть несколько видов денежных средств, не являющимися налогооблагаемыми:

- стипендии;

- соцдоплаты;

- пенсионный выплаты и пенсии по нетрудоспособности;

- за декретный отпуск;

- пособия для безработных;

- алиментные выплаты;

- компенсационного характера.

За период отпуска расчет сбора осуществляется по среднемесячному заработку сотрудника. Работник вправе рассчитывать на максимальную сумму, если он входит сразу в несколько групп льготников. Минимальный размер равен 13%. Трудящиеся получают заработок уже с вычетом НДФЛ. Если лицо имеет кредитный долг, обязано платить алименты, эти выплаты также подразумевают изъятия.

Если удержание прошло, а перечисление – нет

Что делать трудящемуся лицу, если с него удержали больше средств, чем начислено. Если данная ошибка доказуема, то имеется возможность:

- подачи заявления в инспекцию по труду;

- обращения с жалобой в прокуратуру;

- подачи заявки в ФНС по месту нахождения организации.

При этом свою позицию придется доказывать с помощью достоверных документов. Для этого могут пригодиться выписка из банка о поступлении денег на счет, расчетные листки, данные из персонального кабинета веб-портала ФНС.

Таким образом, рассмотрены основные нюансы, касающиеся исчисления и выплаты платежей в ИФНС, включая вопрос, что такое исчисленный налог. Не следует забывать о такой обязанности работодателю, а сотрудник должен внимательно изучать расчётные листки, выданные ему бухгалтерией предприятия.

Остались вопросы?

Проконсультируйтесь у юриста (бесплатно, круглосуточно, без выходных):

8 (800) 350-13-94 Федеральный

8 (499) 938-42-45 Москва и область

8 (812) 425-64-57 СПб и область

Внимание! Юристы не записывают на приём, не проверяют готовность документов, не консультируют по адресам и режимам работы МФЦ, не оказывают техническую поддержку по порталу Госуслуг!

В материале дадим подробную инструкцию по оформлению Раздела 2 декларации 3-НДФЛ за 2018 г. с наглядными примерами. Новый бланк отчета введен в действие Приказом ФНС от 03.10.2018 № ММВ-7-11/569@.

Пример и образец заполнения Раздела 2 декларации 3-НДФЛ

Раздел 2 — это третий лист декларации. Его заполняют в обязательном порядке наряду с титулом и первым разделом. Здесь отображаются сводные данные о размере НДФЛ к уплате/возврату и базе для его расчета.

Важно! НДФЛ взимается по разным ставкам. Поэтому по каждой из них необходимо заполнить свой Раздел 2. Размер ставки отражают в поле 001. Налоговые вычеты разрешено заявлять только с поступлений, облагаемых НДФЛ 13%. Это заработная плата, выручка от продажи имущества и др.

{kind=link}

{kind=link}

Раздел 2 состоит из двух блоков. В первом указывают:

- полученные доходы;

- расходы, на которые можно уменьшить доходы;

- заявляемые вычеты.

{kind=link}

{kind=link}

Обратите внимание! Вид дохода в 3-НДФЛ в разделе 2 указывается в поле 002. Для отражения зарплаты или поступлений от продажи недвижимости/иного имущества следует выбирать «3».

{kind=link}

{kind=link}

Во втором блоке рассчитывают сумму НДФЛ:

{kind=link}

{kind=link}

Далее приведем примеры оформления листа в распространенных ситуациях:

- заявление вычета;

- продажа имущества.

Особенности построчного заполнения рассмотрим далее в следующих подпунктах.

Пример 1

Инженер Леонид за 2018 г. заработал 360 000 руб. (по 30 000 руб. в месяц). У него 2 несовершеннолетних сыновей, на которых работодатель предоставил стандартные вычеты на общую сумму 30 800 руб. В 2018 г. Леонид потратил:

- 21 300 руб. на свое лечение;

- по 41 500 руб. на учебу каждого сына.

В 2019 г. Леонид заполняет третью страницу 3-НДФЛ для получения социального вычета (ст.219 НК):

- В стр.010 он указывает зарплату.

- В поле 040 Леонид ставит все вычеты, в т.ч. предоставленные работодателем, — 135 100 руб. (30 800 + 21 300 + 41 500 + 41 500).

- Получается итоговая база для налогового начисления (стр.060): 360 000 – 135 100 = 224 900 (руб.)

- Строка 070 в 3-НДФЛ это поле для указания расчетного значения НДФЛ. Ее Леонид получает, умножив налоговую базу на ставку (224 900 × 13%).

- Далее он берет из справки 2-НДФЛ налог, фактически уплаченный за него работодателем (стр.080 — общая сумма налога, удержанная у источника выплаты).

- Разница между получившимися числами и есть те деньги, которые Леонид вправе вернуть по вычетам (стр.160).

Итого страница в заполненном виде выглядит так:

Образец заполненной декларации за 2018 г. доступен .

Пример 2

Сергей в 2018 г. продал автомобиль, который годом ранее ему подарил отец. Полученные за машину 530 000 руб. — это доход Сергея. Он обязан его задекларировать и заплатить НДФЛ. В декларации Сергей вправе заявить вычет на 250 000 руб. в соответствии с пп.1 п.2 ст.220 НК.

Сергей заполнил Раздел 2:

Для расчета суммы налога к уплате он из полученного дохода вычел сумму заявленного вычета, после чего умножил получившееся число на ставку: (530 000 – 250 000) × 13% = 36 400 (руб.). Эту сумму Сергей указал в полях 070 и 150.

Декларацию, заполненную по приведенному примеру, можно скачать .

Далее рассмотрим, из каких приложений берутся данные для некоторых полей второго раздела.

Что такое налоговая база в декларации 3-НДФЛ

Налоговая база по НДФЛ определена в ст.210 НК. Это все доходы человека, полученные им в отчетный период в рублях, валюте и натуральном выражении.

Важно! В соответствии с п.3 ст.210 НК, при расчете НДФЛ по ставке 13% полученные доходы можно уменьшить на сумму вычетов, предусмотренных в ст.218 — 221 НК. Это правило не распространяется на поступления от лотерейных выигрышей и дивидендов.

В разделе 2 3-НФДЛ налоговая база для исчисления налога отображается в поле 060. Прежде чем ее получить, нужно заполнить предыдущие строки с 010 по 051 (при необходимости):

- общая сумма доходов за исключением доходов в виде сумм прибыли заграничных организаций (стр.010) складывается из полученных человеком средств в рублях и валюте, в т.ч. от адвокатской деятельности, и инвестиционного вычета, подлежащего восстановлению;

.

Важно! В общем случае в стр.010 не учитываются дивиденды и прибыль от контролируемых иностранных компаний. По этим видам доходов нужно заполнять отдельные листы Раздела 2.

- доходы, не облагаемые НДФЛ (стр.020) берут из стр.120 (Приложение 4);

Важно!

Если под НДФЛ не попадают средства, полученные в валюте, поле 020 заполняют по стр.071 и 072 Прил.2.

- итоговые доходы (стр.030) образуются путем вычитания: стр.010 – стр.020;

- в поле 040 отображаются все заявленные налоговые вычеты (подробнее о них см. далее);

- стр.050 заполняется, когда речь идет о полученных убытках по операциям с ЦБ, она определяется как сумма полей 040 и 052 из Приложения 8;

- в стр.051 переносят значения из поля 070 (Прил.2).

После заполнения указанных строк налогоплательщик может вывести размер налоговой базы (стр.060) по формуле:

.

Важно!

Если в результате расчета получается отрицательное значение, в поле 060 ставят «0».

Пример 3

Марина работает воспитателем в детском саду. Ее зарплата за 2018 г. составила 288 000 руб. В 2019 г. Марина хочет подать декларацию и получить вычет на лечение. В прошлом году она потратила на платные обследования 67 500 руб. База по НДФЛ для Марины составит 220 500 руб. (288 000 – 67 500).

Что значит общая сумма налога, исчисленная к уплате

Определив налоговую базу, можно рассчитать НДФЛ, который требуется заплатить в бюджет. Надо число из поля 060 умножить на ставку (обычно 13%). Получившаяся величина входит в строку 070 в 3-НДФЛ (второй раздел).

Важно! Значение стр.070 показывает расчетную величину. Фактически перечисленный НДФЛ может быть больше (тогда его возвращают) или меньше (тогда недостающую сумму нужно доплатить).

Чтобы посчитать НДФЛ к доплате/возврату, необходимо заполнить поля с 080 по 140:

- строка 080 в 3-НДФЛ показывает, сколько налога уже перечислил налоговый агент за самого налогоплательщика. Значение берется из стр.080 (Прил.1). Например, это НДФЛ, который платит работодатель из зарплат сотрудников.

- поле 090 заполняют только при ставке НДФЛ 35%. В противном случае ставят «0»;

- стр.100 заполняют ИП, когда в регионе их деятельности взимается торговый сбор;

- значение строки 110 в 3-НДФЛ берут из стр.070 (Прил.3). Это авансы, уплаченные предпринимателями, адвокатами и т.д.;

- сумма фиксированных авансовых платежей, которую уплачивают иностранные работники по п.5 ст.227.1 НК, заносится в строку 120 в 3-НДФЛ;

- строка 130 в 3-НДФЛ соответствует сумме значений стр.130 (Прил.2). Это налог, который человек заплатил заграницей с полученных там доходов. Такие суммы подлежат зачету в РФ, чтобы избежать двойного налогообложения;

- стр.140 заполняют те, кто находится на патентной системе налогообложения.

В результате в строке 150 в 3-НДФЛ указывают НДФЛ, который надо доплатить в бюджет. Его рассчитывают, исходя из полученных доходов и ставки.

Чтобы посчитать, какой размер НДФЛ подлежит возврату из бюджета (строка 060 3-НДФЛ), нужно воспользоваться формулой:

.

Важно!

Получившееся в поле 060 число не может быть больше, чем сумма полей 080, 090 и 110.

Пример 4

Воспитатель Марина из Примера 3 посчитала сумму, которую она может вернуть из бюджета (в руб.):

- 220 500 × 13% = 28 665 — исчисленный НДФЛ;

- 288 000 × 13% = 37 440 — фактический удержанный налог;

- 37 440 – 28 665 = 8 775 — НДФЛ к возврату по декларации.

Образец декларации по примерам 3-4 доступен для скачивания.

Как рассчитать сумму налоговых вычетов в 3 НДФЛ

Строка 040 это сумма налоговых вычетов в декларации 3-НДФЛ (второй раздел). Значение, которые нужно поставить в это поле, выводится по объемной формуле:

Таким образом, в этом поле отражается сумма по всем заявляемым вычетам:

- стандартным;

- имущественным;

- социальным и т.д

Обратите внимание, что согласно формуле вычеты, уже предоставленные работодателем, также учитываются в стр.040. Сумма возмещенного таким образом НДФЛ учитывается в стр.080.

Важно!

Если вы отчитываетесь по доходам, НДФЛ по которым 13%, ставьте в этом поле «0».

Подробный расчет по каждой категории вычета в отдельности проводят в предназначенных для этого Приложениях 3, 5-8.

- Раздел 2 заполняется обязательно. Это третья страница отчета 3-НДФЛ.

- По сравнению со старым бланком внешний вид раздела не претерпел значительных изменений.

- Раздел заполняют после оформления приложений и на их основе.

- На листе отражаются итоговые сведения о полученных доходах и посчитанной сумме налога отдельно по каждой ставке.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Наталья Анатольевна

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!