Содержание

- Для чего нужна средняя заработная плата

- Нормативная база и основные правила расчета

- Какие выплаты и в каком порядке включаются в расчет

- Доходы, не включаемые в расчет и расчет при отсутствии доходов

- Вывод

- Как рассчитать среднюю заработную плату?

- Когда нужен расчет средней заработной платы?

- Как рассчитать среднюю заработную плату

- Особенности расчета и исключения

- Показатели средней заработной платы в России

- Как рассчитать среднемесячную заработную плату (формула)

- В каких случаях работнику полагается среднемесячная зарплата

- Как рассчитать среднемесячный заработок: общий порядок

- Расчет среднего заработка: формула

- Особенности расчета среднего дневного заработка

- Выплаты, которые учитываются при расчете среднего заработка

- Периоды, исключаемые из расчетного периода

- Ситуации, когда в расчетном периоде не было зарплаты

- Особые правила учета премий

- Случаи, когда зарплата повышалась

- Правила расчета среднего заработка для оплаты пособий

- Итоги

- Среднемесячная заработная плата: как рассчитать, пример

- Для чего применяется среднемесячная заработная плата

- Когда выплачивается среднемесячная заработная плата

- Расчет средней заработной платы

- Как рассчитать выходное пособие

- Как рассчитать выплату на время трудоустройства

- Считаем средний заработок для отпуска

При расчете многих видов выплат в пользу работников используется средняя заработная плата. Рассмотрим, как посчитать среднюю заработную плату за год и в каких случаях она требуется.

Для чего нужна средняя заработная плата

Трудовой кодекс предусматривает оплату «по среднему» во многих ситуациях. Их можно в целом охарактеризовать, как отклонения от обычного порядка работы. Наиболее распространенными вариантами, при которых необходимо знать, как рассчитать средний заработок за год, являются следующие:

- Выплата отпускных или компенсации за неиспользованный отпуск (ст. 114, 126, 127 ТК РФ).

- Обучение с отрывом от работы (ст. 167 ТК РФ)

- Нахождение в командировке (ст. 167 ТК РФ).

- Расчет суммы выходного пособия (ст. 178 ТК РФ).

Нормативная база и основные правила расчета

Общая информация о том, как посчитать среднюю зарплату за год, указана в ст. 139 ТК РФ.

Более подробный алгоритм расчета, учитывающий различные ситуации, приводится в постановлении Правительства РФ от 24.12.2007 № 922.

Главным правилом расчета является использование информации о доходах и отработанном времени за 12 месяцев, предшествующих расчетному периоду.

Расчет всех выплат, определяемых по среднему заработку, производится исходя из среднедневного заработка. Но порядок его определения отличается для разных категорий выплат. Существуют два подхода к расчету – для отпускных (компенсаций за отпуск) и во всех иных случаях.

Для выплаты отпускных, если отпуск предоставляется в календарных днях используется среднегодовое количество календарных дней в месяце – 29,3. Здесь тоже существуют два варианта:

- Если расчетный период (год) был отработан полностью, то доход за период (ФОТ) делится на установленное количество дней, умноженное на 12

СЗ = ФОТ / (12 х 29,3)

- Если период был отработан частично, то для определения количества дней складывается произведение 29,3 дней на количество «полных» месяцев (Мп) и сумма календарных дней, приходящихся на «неполные» месяца (Дн).

СЗ = ФОТ / (Мп х 29,3 + Дн)

Дни, приходящиеся на неполные месяцы, определяются как:

Дн = 29,3 / Км х Ко, где

Км – количество календарных дней в соответствующем месяце

Ко – количество календарных дней, соответствующее отработанному времени.

Если отпуск предоставляется в рабочих днях, то сумма дохода делится на количество рабочих дней, приходящихся на отработанный период, исходя из 6-ти дневной рабочей недели.

Во всех иных случаях расчета, не связанных с отпускными или компенсацией за отпуск, общий ФОТ за период делится на количество фактически отработанных дней или часов (при почасовом учете рабочего времени):

СЗ = ФОТ / Д (Ч)

Пример 1

Инженер Иванов А.П. в феврале 2018 г. написал заявление на отпуск. Его доход за предшествующие 12 месяцев составил 520 тыс. руб. Предположим, что Иванов А.П. в течение этого периода не был в отпуске и не болел. Тогда вся сумма дохода будет использована для расчета и отпускные Иванова И.П. будут рассчитаны исходя из следующего среднедневного заработка:

СЗ = 520 000 / (12 х 29,3) = 1478,95 руб.

Пример 2

Теперь воспользуемся условиями предыдущего примера и предположим, что Иванов был на больничном две недели в течение июня 2017 г. и получил выплату по больничному листу в сумме 20 тыс. руб. Тогда сумма, используемая для расчета, будет равняться

ФОТ = 520 тыс. руб. – 20 тыс. руб. = 500 тыс. руб.

А количество дней нужно определить, как

Д = Дп + Дн = 11 мес. х 29,3 + 29,3 / 30 дн. х 15 дн. = 322 дн. + 15 дн. = 337 дней

Отсюда:

СЗ = 500 000 руб. / 337 дн. =1483,68 руб.

Аналогично производится расчет при нахождении работника в течение расчетного периода в очередном отпуске, в декрете и т.п.

Какие выплаты и в каком порядке включаются в расчет

Чтобы узнать, как рассчитать среднюю зарплату за год, нужно учесть все виды выплат – заработная плата со всеми надбавками, премии и иные аналогичные платежи.

Включение премиальных выплат связано с определенными особенностями и зависит от периода, за который начисляется премия:

- При месячном премировании в расчет включается не более одной премии каждого вида в месяц. Например, для менеджера по продажам это может быть премия за перевыполнение плана по выручке и за привлечение новых клиентов.

- Если период премирования больше месяца, но меньше или равен расчетному периоду (году), то премии учитываются аналогично месячным, т.е. в полном объеме. Это же относится к единовременной выплате за выслугу лет. Например, квартальная премия используется, чтобы определить, как рассчитать средний заработок за 3 месяца, а годовой бонус – чтобы узнать, как рассчитать среднемесячную зарплату за год.

- Если период, за который начислена премия, превышает расчетный, то учитывается месячная часть премии за каждый месяц расчетного периода.

В случае, когда расчетный период был отработан не полностью, включение премий зависит от порядка их начисления. Если премия начислялась пропорционально отработанному времени, то она включается в полном объеме. Если же порядок расчета премиальной выплаты не зависит от рабочего времени, то ее сумма входит в расчет пропорционально фактическому времени работы.

Если в течение расчетного периода или периода выплаты производилось повышение заработной платы, выплаты «по среднему» также подлежат индексации. Порядок того, как рассчитать среднюю заработную плату за год в этом случае, зависит от периода, когда повысилась заработная плата:

- Если повышение произошло во время отчетного периода, то индексируются доходы за каждый месяц периода. Коэффициент определяется, как отношение увеличенного оклада (тарифа) к соответствующим показателям расчетных месяцев.

- Если заработную плату повысили по окончании расчетного периода, но до начала времени выплаты «по-среднему», то индексируются не исходные данные, а итоговый показатель – заработок за день.

- Если повышение произошло после начала выплат «по-среднему», то также увеличивается дневной заработок, но не с начала периода выплаты, а с даты повышения.

Доходы, не включаемые в расчет и расчет при отсутствии доходов

В расчет не включаются следующие категории доходов:

- Различные выплаты социального характера (материальная помощь, компенсация питания и т.д.).

- Выплаты за период, когда работник по тем или иным причинам освобождается от работы с оплатой «по-среднему». В этом случае из расчета исключаются не только выплаты, но и период:

- нахождения в декретном отпуске или на больничном;

- простой по вине работодателя;

- дополнительные выходные дни по уходу за ребенком-инвалидом;

- другие случаи, когда за работником сохраняется средняя заработная плата в соответствии с ТК РФ.

Возможна ситуация, когда работник не получал зарплату в течение расчетного периода. В этом случае последовательно рассматриваются следующие варианты:

- Если работник имел доход за предыдущие 12 месяцев, то используется этот период. Порядок того, как рассчитать средний заработок за 2 года аналогичен расчету за год.

- Если ни в расчетном, ни в предыдущих периодах дохода не было, то берется доход за текущий месяц.

- Если же и доход за текущий период еще не начислен, то расчет оплаты «по-среднему» производится, исходя из оклада или тарифа.

Вывод

Средняя заработная плата рассчитывается в случаях, когда ТК РФ предусматривает выплаты в пользу сотрудников за неотработанное время либо при изменении режима работы. В стандартной ситуации она исчисляется на основе доходов и фактически отработанного времени за последние 12 месяцев.

Как рассчитать среднюю заработную плату?

Средняя зарплата (СЗП) – величина, часто применяемая в бухгалтерском учете для того чтобы произвести расчет тех или иных выплат сотруднику. В трудовом кодексе довольно часто вводятся изменения на этот счет, и даже несмотря на то, что в соответствующей статье подробно представлен порядок исчисления, часто возникают вопросы ввиду существования некоторых нестандартных ситуаций.

Когда нужен расчет средней заработной платы?

Есть общеизвестных случаев, когда требуется сделать такой расчет:

- работнику предоставляется оплачиваемый отпуск;

- отстранение сотрудника от выполнения основных обязанностей с сохранением зарплаты. В этот период он может выполнять какие-либо особые обязанности, выступать представителем на переговорах и т.д.;

- перевод сотрудника из-за простоя, участие сотрудника в ликвидации катастроф;

- если производится прекращение трудовых отношений между сотрудником и работодателем с выплатой компенсации;

- при расчете выплат согласно больничного листа;

- для расчета неиспользованного отпуска при увольнении сотрудника;

- при простое в работе по вине работодателя;

- при служебных командировках;

- при расчете сумм, полагающихся к выплате сотруднику, расчет которых основан на СЗП.

Кроме того, сотрудник может запросить справку о расчете среднемесячной заработной плате от работодателя.

Как рассчитать среднюю заработную плату

Общий порядок, по которому необходимо рассчитывать среднемесячную заработную плату, установлен Трудовым кодексом РФ (ТК РФ, ст. 139) и специальным приложением, действующим с 2007 года после утверждения Правительством Российской Федерации. Расчет средней заработной платы в 2019 году ведется по данным нормативным актам. Ввиду того, что при исчислении средней зарплаты часто возникают вопросы и трудности, в положение не раз вносились поправки.

Исходя из правил положения, при расчете используются следующие данные:

- фактическую начисленную заработную плату за трудовой год (последние 12 месяцев, либо меньшее количество месяцев, смотря когда сотрудник был принят на работу);

- фактически отработанное время по всем календарным месяцам.

В идеале, если сотрудник работал без больничных, отпусков за свой счет и т.п., формула для расчета среднего дохода выглядит следующим образом:

СЗП=Выплаты за 12 месяцев/12

Для расчета отпускных в бухгалтерской практике применяется средний доход за день. То есть результат расчета по первой формуле (среднемесячная зарплата) необходимо разделить на среднестатистический показатель количества дней в месяце, что, к примеру, в 2019 году было равно 29,3 дням.

СДД=СЗП/Среднестатистическое кол-во дней в месяце

Схема исчисления средней заработной платы

Существует довольно простой алгоритм, позволяющий рассчитать среднемесячный доход сотрудника:

- Складываем все выплаты, перечисленные на счет работника за конкретный период, в том числе: зарплата со всеми надбавками, коэффициентами. Если сотрудник ежемесячно получает часть заработка в виде товаров и услуг, то их стоимость также учитывается; переменные выплаты (премии, мотивационные вознаграждения и т.д.); иные выплаты, предусмотренные трудовым кодексом, контрактом или другими положениями.

- Вычисляем расчетный период – это количество дней по календарю. В него не включаются дни, когда сотруднику уже был начислен доход, считавшийся по среднему показателю: больничный лист, отсутствие на рабочем месте с сохранением заработной платы.

- Сумму, рассчитанную в первом пункте, делим на продолжительность периода (результат второго пункта).

Особенности расчета и исключения

В каждом правиле есть исключения, и расчет средней заработной платы также имеет свои особенности. Есть два главных исключения, оговоренные в Постановлении РФ.

- Срок расчета.

- Доход сотрудника.

В первом случае меняется расчетный период. Например, если за 12 месяцев до выполнения расчета сотрудник не отработал ни одного дня, то расчет производится исходя из предшествующих им 12 месяцев. Данное исключение всегда используется при расчете выплат, если сотрудник второй раз подряд идет в декретный отпуск.

Второй пункт относится к доходу сотрудника. Так, есть случаи, когда исчисление производится на основе «голого» оклада или тарифной ставки. Например:

- зарплата за последние два года по тем или иным причинам не начислялась;

- сотрудник не работал ни дня за период два года;

- сотрудник не работал ни дня в месяц, за который производится расчет заработной платы.

При гибком графике работы применяется почасовой расчет времени: высчитывается не каждодневная продолжительность времени, а совокупное количество отработанных часов. В данном случае вычисляется часовой заработок. Далее, если нужно показать средний дневной или месячный заработок показатель по часам умножается на сумму отработанных часов за соответствующий период.

Показатели средней заработной платы в России

Учитывая то, что Россия является очень большой страной с весьма различными условиями в зависимости от региона, разброс показателей по средней заработной плате будет также немаленьким. В таблице представлены данные по нескольким регионам страны согласно данным Росстата за 2018 год. В целом по стране показатель равен 43 445 рублей.

|

Регион |

Основа экономики |

СЗП, руб. |

|

Чукотский автономный округ |

горнодобывающая промышленность |

101 383 |

| г. Москва | Развиты все секторы экономики |

89 318 |

|

Сахалинская область |

добыча нефти и газа, рыболовство |

75 105 |

|

Санкт-Петербург |

обрабатывающая промышленность, торговля, туризм |

60 123 |

|

Приморский край |

Добывающая и обрабатывающая промышленность |

40 641 |

|

Омская область |

Машиностроение, сельское хозяйство |

33 033 |

|

Ивановская область |

Легкая промышленность, машиностроение, энергетика |

24 353 |

|

Алтайский край |

сельское хозяйство, машиностроение |

24 330 |

Исходя из данных таблицы,можно сделать вывод о том, что чем больше доля сельского хозяйства и обрабатывающей промышленности в структуре валового регионального продукта, тем ниже уровень благосостояния населения района. В то же время добывающая промышленность, при условии, что месторождения таких полезных ископаемых как золото, нефть, газ, уголь разведываются, дает возможность жителям таких регионов жить в достатке. Однако следует также учитывать и характеристики каждого региона, так как даже если он обладает обширными запасами природных ресурсов или имеет потенциал в другой отрасли, местные власти могут использовать это не достаточно эффективно. Поэтому тщательный анализ показателей в совокупности с условиями района дает возможность производить оценку местного правительства и применять соответствующие меры.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter. Команда Bankiros.ru 01 10 314 просмотров Подпишитесь на Bankiros.ru

Как рассчитать среднемесячную заработную плату (формула)

В каких случаях работнику полагается среднемесячная зарплата

Как рассчитать среднемесячный заработок: общий порядок

Расчет среднего заработка: формула

Особенности расчета среднего дневного заработка

Выплаты, которые учитываются при расчете среднего заработка

Периоды, исключаемые из расчетного периода

Ситуации, когда в расчетном периоде не было зарплаты

Особые правила учета премий

Случаи, когда зарплата повышалась

Правила расчета среднего заработка для оплаты пособий

Итоги

В каких случаях работнику полагается среднемесячная зарплата

Перечень ситуаций, когда выплаты работнику рассчитываются исходя из расчета среднего размера заработка, определен ТК РФ. К числу наиболее распространенных и чаще всего встречающихся в деятельности обычной организации ситуаций, требующих расчета среднего заработка, относят:

- выплату отпускных (ст. 114 ТК РФ);

- выдачу компенсации за неиспользованный отпуск — при увольнении или за часть отпуска свыше 28 календарных дней (ст. 126, 127 ТК РФ);

- выезд работника в командировку (ст. 167 ТК РФ);

- оплату работникам периодов обучения с отрывом от работы (ст. 173–176, 187 ТК РФ);

- выплату выходных пособий (ст. 178 ТК РФ).

Помимо этого, исходя из среднемесячной заработной платы рассчитываются со следующими категориями сотрудников:

|

Сотрудники |

Статья ТК РФ |

|

Занятые коллективными переговорами или подготовкой проекта коллективного договора (соглашения) с освобождением от основной работы. При этом средний заработок за такими работниками может сохраняться до 3 месяцев |

|

|

Временно переведенные на иную работу, чем та, что предусмотрена трудовым договором |

|

|

Вынужденные прекратить трудовой договор из-за несоблюдения правил его заключения (если нарушения допущены не по вине работника) – в таком случае полагается выходное пособие в размере среднемесячной зарплаты |

|

|

Не выполнившие трудовые нормы и трудовые обязанности по вине работодателя |

|

|

Вынужденные простаивать по вине работодателя – в такой ситуации выплачивается не менее 2/3 среднего заработка |

|

|

Члены комиссий по трудовым спорам |

|

|

Руководитель, его зам или главбух, уволенные при смене собственника в размере 3-кратного среднемесячного заработка |

|

|

Переводимые на ниже оплачиваемую работу по состоянию здоровья |

|

|

Направленные на обязательные медосмотры |

|

|

Работники, проходящие диспансеризацию (с 01.01.2019) |

|

|

Доноры |

|

|

Работники при приостановлении деятельности организации |

|

|

Переводимые на другую работу беременные женщины и женщины, имеющие детей в возрасте до 1,5 лет |

|

|

Женщины, кормящие детей – при оплате перерывов для кормления |

|

|

Родители детей-инвалидов при оплате дополнительных выходных и в некоторых других случаях |

Как рассчитать среднемесячный заработок: общий порядок

Общий и единый для всех указанных случаев порядок расчета среднего заработка закреплен в ст. 139 ТК РФ. Главное правило: при любом режиме работы среднюю зарплату считают, исходя из фактически начисленного работнику заработка и фактически отработанного им времени за 12 календарных месяцев, истекших до периода, в котором требуется расчет среднемесячной заработной платы. Эти 12 месяцев именуются расчетным периодом.

Более детально порядок расчета прописан в положении «Об особенностях порядка исчисления средней заработной платы», которое утверждено постановлением Правительства РФ от 24.12.2007 № 922. Расскажем подробнее о том, как рассчитать среднемесячную зарплату. Последние изменения в данный документ вносились в 2016 году, поэтому на него нужно ориентироваться при расчете среднего заработка в 2019-2020 гг.

О том, как рассчитать среднюю численность, читайте в статье «Как рассчитать среднесписочную численность работников?».

Расчет среднего заработка: формула

Расчет среднего заработка для тех или иных выплат всегда делают исходя из среднего дневного заработка.

Общую формулу расчета среднего заработка можно представить так:

СмЗ = СдЗ × N,

где:

СмЗ — среднемесячная заработная плата;

СдЗ — средний дневной заработок;

N — количество дней, подлежащих оплате по среднему заработку.

Подробнее о том, как рассчитывать средний дневной заработок в разных ситуациях, читайте в следующих статьях:

- «Среднедневной заработок для расчета отпускных»;

- «Расчет среднего заработка для командировки».

Особенности расчета среднего дневного заработка

Основная особенность расчета среднего заработка за день состоит в том, что установлены разные правила его расчета:

- для выплаты отпускных и компенсаций за неиспользованные отпуска;

- всех иных случаев.

Расчет среднего заработка (кроме ситуаций с отпусками):

СдЗ = зарплата за расчетный период / фактически отработанные в расчетном периоде дни.

Расчетный период – 12 месяцев (ст. 139 ТК РФ). Если сотрудник отработал менее 12 месяцев, то расчетный период равен фактическому периоду работы.

При оплате отпусков, в т. ч. неиспользованных, которые предоставляются в календарных днях:

СдЗ = зарплата за расчетный период / 12 / 29,3.

Если некоторые месяцы из 12 отработаны не полностью или были периоды, которые нужно исключить из расчетного (о них мы скажем ниже), расчет среднего заработка за день производят так:

СдЗ = зарплата / (29,3 × полные календарные месяцы + отработанные, календарные дни в неполных календарных месяцах).

Количество календарных дней в неполных календарных месяцах определяется следующим образом:

29,3 / число календарных дней в месяце × отработанные календарные дни.

Пример

Допустим, работник проболел с 17 по 31 октября 2019 г. Тогда количество дней в частично отработанном октябре: 29,3 / 31 (календарные дни октября) × 12 (отработанные календарные дни за период с 1 по 16 октября) = 11 дней.

Предположим, что за 12 месяцев с ноября 2018 года по октябрь 2019 года работнику начислено 494 600 руб. Все остальные 11 расчетных месяцев он отработал полностью. Тогда средний дневной заработок в ноябре равен:

494 600 / (29,3 × 11 + 11) = 1 483,95 руб.

Если отпуск предоставляется в рабочих днях, расчет среднего заработка для отпускных вычисляют так:

СдЗ = зарплата / на число рабочих дней по календарю 6-дневной рабочей недели.

Выплаты, которые учитываются при расчете среднего заработка

В расчет среднего заработка берут все выплаты, предусмотренные системой оплаты труда организации, в том числе:

- заработную плату — повременную, сдельную, в процентах от выручки, выданную в денежной или натуральной форме;

- различные стимулирующие надбавки и доплаты, а также все выплаты по условиям труда – подробнее о них читайте ;

- премии и другие подобные вознаграждения;

- прочие выплаты, применяемые у работодателя (п. 2 положения № 922).

В то же время в расчете среднего заработка не участвуют выплаты социальной направленности, такие как матпомощь, оплата питания, проезда, коммуналки и др.

Периоды, исключаемые из расчетного периода

Мы уже сказали, что расчетный период — это 12 календарных месяцев, предшествующих периоду, в котором осуществляется расчет среднего заработка. Однако отдельные периоды, а также начисленные за них суммы при расчете исключаются. Это периоды, когда:

- за работником сохранялся средний заработок (не исключают только перерывы для кормления ребенка);

- работнику выплачивалось больничное или декретное пособие;

- работник не работал из-за простоя, в котором повинен работодатель, или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но и не работал из-за нее;

- работнику предоставлялись выходные по уходу за ребенком-инвалидом;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без нее (п. 5 положения № 922).

Ситуации, когда в расчетном периоде не было зарплаты

Если в расчетном периоде зарплата работнику не начислялась, расчет среднего заработка ведут по зарплате, начисленной за предыдущие 12 месяцев. В том случае, когда у работника нет зарплаты (отработанного времени) до начала расчетного периода, но она имеется в месяце расчета, средний заработок определяют по суммам, начисленным за этот месяц. Если же зарплаты нет и в месяце расчета, среднюю зарплату рассчитывают, исходя из назначенной тарифной ставки или оклада.

Узнайте больше о неоплачиваемом отпуске в материале «Как пойти в отпуск без сохранения заработной платы».

Особые правила учета премий

При расчете среднемесячной заработной платы разные премии учитываются по-разному, в зависимости от того, за какой период они начислены (п. 15 положения № 922).

При ежемесячном премировании в расчет включают не более 1 премии в месяц за каждый премируемый показатель, например, 1 премию за количество привлеченных клиентов и 1 — за объем реализации. В итоге за расчетный период может быть учтено не более 12 премий каждого вида.

Если премии начисляются за период больше месяца, но меньше расчетного периода, например, за квартал или полугодие, они учитываются в фактически начисленном за каждый показатель размере. А если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода — в размере месячной части за каждый месяц расчетного периода.

Премии за год и единовременное вознаграждение за выслугу лет (стаж работы) берут в расчет полностью, независимо от времени их начисления.

В не полностью отработанном расчетном периоде премии учитываются пропорционально отработанному времени. Премии, начисленные за фактически отработанное время, учитывают полностью.

Случаи, когда зарплата повышалась

Повышение размеров оплаты труда в организации влияет и на среднемесячную заработную плату работника. При этом важно, в каком периоде происходит рост зарплат:

- Если повышение приходится на расчетный период, индексируют все выплаты за время, предшествующее повышению. Коэффициент индексации рассчитывается путем деления новой тарифной ставки, оклада и т. п. на тарифные ставки, оклады, действовавшие в каждом из 12 расчетных месяцев.

- Если зарплата увеличивается после расчетного периода, но до наступления случая, для которого нужно посчитать средний заработок, повышается сам средний заработок. Поправочным коэффициентом здесь является отношение нового размера оплаты труда к прежнему.

- Если повышение осуществляется уже в период сохранения среднего заработка, увеличивается только его часть с даты повышения и до окончания данного периода. Индексирующий коэффициент считают так же, как во втором случае.

См. также «Индексация зарплаты в 2019-2020 годах: как и на сколько».

Правила расчета среднего заработка для оплаты пособий

В заключение хотим обратить внимание читателя на следующее. Понятие среднего заработка используется не только трудовым законодательством, но и законодательством о соцобеспечении. Так, по среднему заработку оплачиваются больничные, декретные, детские пособия. Однако считают этот заработок иначе — в порядке, установленном законом «Об обязательном соцстраховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ.

Подробнее о расчете среднего заработка для соцвыплат читайте в следующих статьях нашего сайта:

- для больничного — ;

- для пособия по уходу за ребенком — ;

- для декретных выплат — .

Для выплаты пособия по безработице рассчитывают средний заработок для центра занятости. Расчет ведут в соответствии с постановлением Минтруда РФ «Об утверждении Порядка исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости» от 12.08.2003 № 62.

Итоги

Правила расчета среднего заработка (среднемесячной заработной платы), описанные нами выше, применяются исключительно для случаев, перечисленных в начале статьи, в том числе при расчете среднего заработка при сокращении работника для выплаты ему выходного пособия, а на социальные пособия, пособия по безработице не распространяются.

Подробнее о соцвыплатах вы можете узнать в нашей рубрике «Пособия».

Среднемесячная заработная плата: как рассчитать, пример

Гость, получите бесплатный доступ к программе БухСофт Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Без проблем рассчитывать среднемесячную заработную плату помогут следующие документы, их можно скачать:

Среднемесячная заработная плата – это сумма, которую рассчитывают, чтобы выплатить выходное пособие сотруднику, которого увольняют при определенных обстоятельствах. Все эти обстоятельства приведены в Трудовом кодексе.

Обязанность выплатить среднемесячную заработную плату возложена на работодателя как финансовая гарантия сотруднику, покидающему место работы без своего желания. Тем самым человеку предоставляется денежная сумма, позволяющая трудоустроиться на новое место работы в разумные сроки и без существенных материальных потерь.

Среднемесячная заработная плата определяется исходя из начислений сотруднику за 12 месяцев, причем в расчете на день. Сложность в том, что алгоритм расчета отличается для случаев, когда в 12-месячном периоде есть исключаемые промежутки времени. К тому же, как определить количество дней, за которые причитается выплата, Трудовой кодекс не определяет. Поэтому удобнее считать среднемесячную заработную плату автоматически – в программе БухСофт.

Программа БухСофт автоматически рассчитает любые выплаты сотрудникам, сформирует всю «первичку», сделает проводки, начислит НДФЛ и взносы, составит «зарплатную» отчетность и протестирует ее всеми проверочными программами ФНС, ПФР и ФСС. Попробуйте бесплатно:

Рассчитать выплаты онлайн

Далее в статье — среднемесячная заработная плата: как рассчитать, пример.

>Другие документы по расчетам с персоналом

Ознакомившись с расчетом среднемесячной заработной платы, не забудьте посмотреть следующие ссылки, они помогут в работе:

Для чего применяется среднемесячная заработная плата

Вопрос о том, как рассчитать среднемесячный заработок, возникает, когда расторжение трудового договора происходит не по желанию сотрудника. В подобных случаях на работодателя возлагается обязанность выплатить при увольнении не только оставшуюся зарплату и компенсацию за неотгулянный отпуск, соблюдая сроки выплаты, но и следующие суммы.

- Выходное пособие в сумме среднемесячной заработной платы.

- Среднемесячную заработную плату на время трудоустройства.

Когда выплачивается среднемесячная заработная плата

Трудовой кодекс обязывает работодателя выдать выходное пособие или аналогичную компенсацию исходя из среднемесячной заработной платы, если:

-

нарушен порядок оформления трудового договора, причем не по вине соискателя;

-

идет ликвидация фирмы-работодателя;

-

происходит сокращение штата или численности персонала;

-

новый владелец бизнеса расторгает трудовой договор с руководителем, его заместителем или главбухом.

Кроме выходного пособия, работодатель должен оплатить увольняемому сотруднику время трудоустройства по среднемесячной заработной плате в случаях:

-

ликвидации фирмы-работодателя;

-

сокращения штата или численности персонала.

Вопрос о том, как рассчитать среднемесячный заработок, также актуален, если сотрудник, на которого не возложена полная материальная ответственность, нанес работодателю материальный ущерб. В этом случае показатель среднемесячной заработной платы – это максимальная сумма, которую можно взыскать с человека в счет погашения причиненного ущерба. Для этого достаточно издать распорядительный документ от имени работодателя.

Чтобы пояснить, как рассчитать среднемесячный заработок, рассмотрим пошагово вычисление всех показателей до подсчета итоговой суммы.

Расчет средней заработной платы

Расчет выплат в вышеназванных случаях ведется исходя из средней зарплаты по правилам из постановления от 24.12.07 № 922. Для расчета средней зарплаты нужно выполнить следующие действия по типовому алгоритму.

Шаг 1. Определение расчетного периода.

Расчетный период – это промежуток времени, включающий начисления увольняемому сотруднику, которые берутся в расчет его среднемесячной заработной платы. Выплаты, начисленные за пределами расчетного периода, на сумму среднемесячной заработной платы не влияют.

Если сотрудник проработал на одном месте больше года, то расчетный период – это 12 месяцев, предшествующих месяцу увольнения. Если человек проработал у последнего работодателя меньше, то расчетный период определяется следующим образом:

-

при длительности работы менее года, но больше месяца – как весь период занятости у последнего работодателя, со дня трудоустройства до последней даты в месяце, предшествующем месяцу увольнения;

-

при длительности работы менее месяца – как все отработанные дни в месяце увольнения.

Кроме того, работодатель вправе установить свои правила для определения расчетного периода. Главное при этом, чтобы определенная таким образом выплата не оказалась меньше, чем при вычислении с применением стандартного периода.

Шаг 2. Определение учитываемых сумм.

При решении вопроса, как рассчитать среднемесячный заработок, нужно найти начисленные сотруднику суммы, которые учитываются в расчете. К ним относятся суммы, прямо поименованные в постановлении от 24.12.07 № 922, в том числе:

-

оплата труда в денежной форме (в том числе сдельная, повременная, комиссионная и иная);

-

зарплата в натуральной форме;

-

производственные премии;

-

доплаты, надбавки и компенсационные начисления;

-

авторские начисления и т.д.

Шаг 3. Исключение неучитываемых сумм и промежутков времени.

При расчете средней заработной платы не учитываются следующие выплаты:

-

за периоды нетрудоспособности;

-

за время неоплачиваемого отпуска за свой счет;

-

за период декрета в связи с беременностью и родами;

-

за время простоя не по вине сотрудника;

-

за четыре дополнительных выходных по уходу за ребенком-инвалидом;

-

за промежутки времени, оплаченные сотруднику из расчета средней заработной платы.

Кроме того, не учитываются при расчете средней зарплаты начисления социального характера, не связанные с оплатой труда, в том числе:

-

матпомощь;

-

оплата учебы, отдыха, проезда, «коммуналки» и т.д.

Шаг 4. Определение среднедневной выплаты.

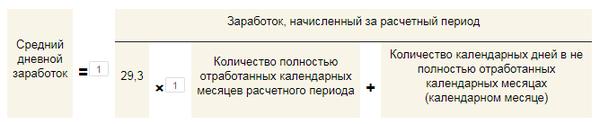

Зная общий размер учитываемых начислений и количество учитываемых дней, можно вычислить среднедневную выплату – по формуле:

В этом формуле используются следующие показатели.

- Заработок за расчетный период – это все учитываемые начисления, приходящиеся на время, принимаемое при расчете средней зарплаты.

- Полностью отработанные месяцы – это месяцы в пределах расчетного периода, которые не содержат исключаемых промежутков времени.

- Календарные дни в не полностью отработанных месяцах – это расчетный показатель, определяемый как частное от деления числа 29,3 на число дней в месяце, содержащем исключаемые периоды, и умножения на число учитываемых дней в этом же месяце.

Шаг 5. Определение суммы выплаты.

Как правило, с помощью алгоритма из постановления от 24.12.07 № 922 вычисляют выплаты в связи с отпусками и иными случаями, когда выплаты ведутся из расчета средней заработной платы. Однако данный алгоритм применяется и для вычисления выходного пособия в случаях увольнения персонала, когда такая обязанность возлагается на работодателя. Этот же порядок распространяется на выплаты, причитающиеся уволенному за период трудоустройства.

Как рассчитать выходное пособие

Как рассчитать среднемесячную заработную плату для начисления выходного пособия, покажет следующая формула:

Используемый в формуле показатель средней дневной зарплаты – это результат вычислений по вышеуказанному алгоритму на шаге 4. Его нужно умножить на количество рабочих дней в первом месяце после дня увольнения. Отсчет дней начинается со следующей даты после увольнения.

По ссылке читайте: минимальная зарплата в Московской области в 2019 году.

Покажем, как рассчитать среднемесячную заработную плату, на примере.

Пример

Среднемесячная заработная плата: как рассчитать, пример

Заместитель генерального директора работает в этой должности в ООО «Символ» с 2014 года с окладом 291 827,70 р. в месяц. В связи со сменой владельца бизнеса замгендиректора увольняют в марте 2019 года с выплатой компенсации исходя из его среднемесячной заработной платы. Вот как бухгалтер «Символа» вычислил показатели для начисления компенсации.

В данном случае расчетный период – это календарные дни в период с 1-го марта 2018 г. по 28-е февраля 2019 г. Допустим, что за это время замгендиректора уходил в отпуск на 28 дней с 3-го по 30-е ноября 2018 г. Данный промежуток времени отпуска не учитывается. В формулу подставляются только два отработанных в ноябре календарных дня.

Сумма отпускных также не учитывается, а значит, начисления в пользу замгендиректора за период с с 1-го марта 2018 г. по 28-е февраля 2019 г. составили 3 229 559,88 р. (291 827,70 р. х 11 мес. + 291 827,70 р. / 30 дн. х 2 дн.).

Значит, чтобы вычислить среднюю зарплату в день, необходимо применить формулу из алгоритма (шаг 4), в соответствии с которой определить календарные дни в не полностью отработанном ноябре 2018 г. Что касается полностью отработанных месяцев, то их 11, а заработок за расчетный период составляет 3 229 559,88 р.

Получается, что средняя зарплата замгендиректора в день — 9960 р. (3 229 559,88 руб. / (29,3 x 11 мес. + 29,3 / 30 дн. x 2 дн.)).

Допустим, что замгендиректора уволили 11-го марта 2019 г. Тогда компенсацию исходя из среднемесячной заработной платы считают за период с 12-го марта по 11-е апреля 2019 г. Этот промежуток включает 23 рабочих дня. Значит, начислить компенсацию следует в размере 229 080 р. (9960 р. х 23 дн.).

Как рассчитать выплату на время трудоустройства

По правилам Трудового кодекса работодатель должен оплатить увольняемому сотруднику время трудоустройства по среднемесячной заработной плате в случаях ликвидации фирмы-работодателя или сокращения штата либо численности персонала. Как рассчитать среднемесячную заработную плату для таких случаев, показывает формула:

Используемый в формуле показатель средней дневной зарплаты – это результат вычислений по вышеуказанному алгоритму на шаге 4. Его нужно умножить на число рабочих дней в очередном месяце после увольнения. Отсчет дней начинается со следующей даты после истечения предшествующего месяца.

- По ссылке читайте про коэффициент индексации заработной платы на 2019 год.

- Используйте для расчета удобный калькулятор зарплаты >>

Считаем средний заработок для отпуска

На первый взгляд, алгоритм расчета среднего заработка для отпуска прост. Однако на практике нужно учитывать много нюансов. Например, полностью ли отработан сотрудником расчетный период, получал ли он премию, либо ему повысили зарплату. Рассмотрим порядок определения сумм отпускных в этих случаях на конкретных примерах.

Работодатель обязан предоставлять работникам ежегодные отпуска с сохранением места работы (должности) и среднего заработка1. Порядок расчета среднего заработка для этих целей регламентируется Трудовым кодексом2 и соответствующим Положением3. Рассмотрим как общие правила расчета отпускных, так и порядок их исчисления с учетом различных особенностей.

Общие правила расчета отпускных

Для расчета отпускных необходимо сначала определить расчетный период. Согласно трудовому законодательству это 12 календарных месяцев, предшествующих уходу сотрудника в отпуск4. При этом календарным месяцем признается период с 1 го по 30 е (31 е) (в феврале — по 28 е (29 е)) число включительно. Например, сотрудник идет в ежегодный оплачиваемый отпуск в июне 2010 года. Расчетным будет период с 1 июня 2009 года по 31 мая 2010 года.

Далее следует подсчитать сумму выплат, начисленных сотруднику за это время. В нее включаются все выплаты, предусмотренные системой оплаты труда, действующей у данного работодателя, независимо от источника их финансирования. Конкретный их перечень установлен пунктом 2 Положения. В расчет должна войти не только сумма, начисленная исходя из установленного работнику оклада, тарифной ставки или сдельной расценки, но и все иные составляющие зарплаты: доплата за работу в праздничные и выходные дни, за сверхурочную работу, работу в ночное время, совмещение должностей, районные коэффициенты и др. Премии учитываются в особом порядке, о котором мы расскажем ниже. Выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и др.), для расчета среднего заработка не учитываются5.

Поделив данный показатель на 12, а потом на 29,4 (среднемесячное число календарных дней), найдем средний дневной заработок. Сумму отпускных можно рассчитать, умножив среднедневной заработок на число календарных дней отпуска.

Пример

Сотрудница Петрова М.И. уходит в отпуск продолжительностью 14 календарных дней с 05.04.2010. За каждый из 12 месяцев, предшествующих отпуску, ей начислялась заработная плата в размере 30 000 руб.

Сумма отпускных, причитающихся сотруднице Петровой М.И., составит:

30 000 руб. x 12 мес. : 12 мес. : 29,4 x 14 дн. = 14 285,71 руб.

Порядок расчета отпускных усложняется, если сотрудником не полностью отработаны один или несколько месяцев расчетного периода либо если работник часть этого периода по каким-то причинам отсутствовал на работе. Например, сотрудник использует отпуск за первый рабочий год и не отработал еще у данного работодателя 12 календарных месяцев. Кроме того, такая ситуация может сложиться, когда работник в расчетном периоде:

- получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- не имел возможности работать в связи с забастовкой, в которой не принимал участие;

- получал дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- находился в отпуске или командировке;

- не работал из-за простоя по вине работодателя или по причинам, не зависящим от работодателя и работника;

- в других случаях освобождался от работы с оплатой или без таковой6.

При исчислении среднего заработка все эти промежутки времени исключаются из расчетного периода, а суммы, начисленные за них, при подсчете не учитываются. В этих случаях средний дневной заработок определяют следующим образом. Сначала подсчитывают, сколько календарных месяцев в расчетном периоде сотрудник отработал полностью, и умножают это значение на 29,4. Затем 29,4 делят на количество календарных дней в каждом не полностью отработанном месяце и умножают на количество календарных дней, приходящихся на отработанное время в этом месяце. Все результаты складывают. И, наконец, на полученное число делят сумму фактически начисленной заработной платы за расчетный период.

Пример

Сотруднику Числову Ю.А. предоставлен ежегодный оплачиваемый отпуск на 7 календарных дней с 07.06.2010. Его месячный оклад составляет 16 000 руб. С 05.04.2010 по 19.04.2010 сотрудник болел, и ему было начислено пособие в размере 10 909,05 руб. Заработная плата за этот месяц составила:

16 000 руб. : 175 ч. x 87 ч. = 7 954,29 руб.

Расчетным является период с 01.06.2009 по 31.05.2010.

Количество календарных дней, приходящихся на отработанное время в расчетном периоде, равно:

29,4 x 11 мес. + 29,4 : 30 дн. x 15 дн. = 338,1 дн.

Среднедневной заработок Числова Ю.А. для расчета отпускных составит:

16 000 руб. x 11 мес. + 7 954,29 руб. : 338,1 дн. = 544,08 руб.

Отпускные:

544,08 руб. x 7 дн. = 3808,56 руб.

На практике нередки ситуации, когда специалист уходит в отпуск, отработав расчетный период не полностью. Ведь право на отпуск за первый рабочий год у сотрудника возникает уже по истечении 6 месяцев непрерывной работы у данного работодателя, а по соглашению сторон отпуск может быть предоставлен и до истечения этого срока7. В таком случае расчет отпускных происходит по правилам, описанным выше. Нужно определить количество календарных месяцев и дней, приходящихся на отработанное время, в промежутке с момента трудоустройства и до окончания расчетного периода. Учитывать время работы и заработок, полученный у предыдущего работодателя, не нужно.

Пример

Сотрудница Сухорученко С.В. была принята на работу 01.02.2010. Ежемесячно она получала зарплату в размере 20 000 руб. С 15.05.2010 она уходит в отпуск продолжительностью 14 календарных дней.

Средний дневной заработок равен:

20 000 руб. x 3 мес. : (3 мес. x 29,4) = 680,27 руб.

Сумма отпускных, причитающихся сотруднице Сухорученко С.В., составит:

680,27 руб. x 14 дн. = 9 523,78 руб.

А как рассчитать отпускные, если сотрудник в течение всего расчетного периода не работал и заработная плата ему не начислялась? Такая ситуация может возникнуть, например, когда женщина находилась сначала в декретном отпуске, потом в отпуске по уходу за ребенком и сразу же после него ушла в очередной оплачиваемый отпуск. Тогда для расчета среднего заработка берут последние 12 календарных месяцев, в течение которых зарплата выплачивалась. Далее расчет отпускных производится в обычном порядке. Если заработка не было ни в расчетном периоде, ни до него, учитывают зарплату за дни, отработанные в месяце ухода в отпуск. Если же до ухода в отпуск сотрудник не отработал ни одного дня, то средний заработок определяют исходя из установленного ему оклада.

По соглашению между работодателем и работником последнему может быть установлена неполная рабочая неделя или неполный рабочий день. При работе на таких условиях сотруднику платят пропорционально отработанному им времени или в зависимости от выполненного объема работ. Однако отпускные таким работникам рассчитываются в обычном порядке, описанном выше.

В расчет необходимо брать только фактические выплаты, начисленные в пользу работника. Главное, чтобы сотрудник отработал все дни по графику неполной рабочей недели, тогда считается, что месяц им отработан полностью.

Пример

Работнику ООО «Актив» Иванову С.А. с 09.08.2010 предоставлен очередной отпуск продолжительностью 28 календарных дней. Оклад работника — 20 000 руб. С 01.07.2010 специалисту по его личной просьбе установлена четырехдневная рабочая неделя с оплатой в размере 15 000 руб. в месяц.

Расчетный период — с 01.08.2009 по 31.07.2010.

Средний дневной заработок составит:

(20 000 руб. x 11 мес. + 15 000 руб.) : 12 мес. : 29,4 = 666,10 руб.

Сумма отпускных, причитающихся Иванову С.А.:

666,10 руб. x 28 дн. = 18 650,80 руб.

По общим правилам рассчитывают отпускные и тем работникам, которым установлен суммированный учет рабочего времени, а также совместителям8.

Особенности исчисления отпускных

Порядок расчета среднего заработка имеет определенную специфику, если:

- в организации (филиале, структурном подразделении) повышались оклады;

- сотруднику выплачивались какие-либо премии.

Средний заработок работника, исчисленный для оплаты отпуска, должен повышаться, если в целом по организации (филиалу, структурному подразделению) увеличивался размер тарифных ставок, окладов, денежного вознаграждения9. А если зарплата работника увеличилась за счет того, что введены новые надбавки, премии либо повысился их размер, но при этом размер тарифных ставок, окладов, денежного вознаграждения остался на прежнем уровне? В этом случае повышение среднего заработка не производится.

Допустим, оклады в организации повысились. Тогда необходимо найти коэффициент индексации среднего заработка. Он определяется для каждого работника индивидуально как соотношение его оклада после последнего повышения к окладам каждого месяца расчетного периода. Если оклады повышались несколько раз, получится несколько коэффициентов. При расчете повышающего коэффициента следует учитывать не только повышение оклада, но и одновременное изменение размеров ежемесячных выплат к окладу, когда таковое имело место. Подробнее о расчете среднего заработка в этом случае мы писали в «АБ» N 1, 2010 на с. 20.

Порядок индексации отпускных зависит от того, в какой именно период было повышение окладов. Первый вариант — в расчетный период. Второй — после расчетного периода, но до наступления отпуска. Третий — в период отпуска. В первом случае на коэффициент увеличиваются выплаты, начисленные работнику до повышения окладов.

Пример

С 01.05.2010 всем сотрудникам организации повышены оклады. Оклад Петровой А.И. до соответствующего повышения составлял 40 000 руб., после — 50 000 руб. С 01.06.2010 по 15.06.2010 (14 календарных дней) сотруднице предоставлен ежегодный оплачиваемый отпуск.

Расчетный период с 01.06.2009 по 31.05.2010 отработан полностью.

Коэффициент индексации среднего заработка А.И. Петровой составит:

50 000 руб. : 40 000 руб. = 1,25

Среднедневной заработок сотрудницы с учетом повышения равен:

(40 000 руб. x 1,25 х 11 мес. + + 50 000 руб.) : 12 мес. : 29,4 = 1700,68 руб.

Отпускные:

1700,68 руб. x 14 дн. = 23 809,52 руб.

Если оклады повысились после расчетного периода, но до начала отпуска работника, повышается средний заработок, исчисленный за расчетный период.

Если повышение окладов произошло уже в период отпуска, то индексации подлежит только часть отпускных со дня изменения окладов.

Пример

Воспользуемся условиями предыдущего примера. Предположим, что повышение оклада произошло 04.06.2010.

Следовательно, индексации подлежат лишь выплаты за 11 дней отдыха в июне.

Среднедневной заработок Петровой А.И. составит:

40 000 руб. x 12 мес. : 12 мес. : 29,4 = 1360,54 руб.

Сумма отпускных:

1360,54 руб. x 14 дн. = 19 047,56 руб.

Сумма отпускных за часть отпуска с 01.06.2010 по 03.06.2010:

1360,54 руб. x 3 дн. = 4081,62 руб.

Сумма отпускных за часть отпуска с 04.06.2010 по 15.06.2010 с учетом индексации:

1360,54 руб. x 11 дн. x 1,25 = 18 707,43 руб.

Сумма отпускных к доплате при выходе из отпуска:

4081,62 + 18 707,43 – 19 047,56 = 3741,49 руб.

Если заработок работника за расчетный период состоял не только из оклада, то все ли выплаты, начисленные до повышения окладов, нужно индексировать? Нет, не все. Повышать нужно только те суммы, которые установлены к окладу в фиксированном размере в процентах либо кратно. Те выплаты, которые установлены к окладу в диапазоне значений либо в абсолютном размере, не индексируются.

А если сотруднику выплачивалась премия? В первую очередь необходимо выяснить дату ее начисления.

Все премии, кроме годовых, учитываются при расчете среднего заработка только в том случае, если они начислены в расчетном периоде. Годовая премия учитывается независимо от времени ее начисления, но только если она полагается работнику за предшествующий отпуску календарный год. Затем нужно посмотреть, как отработаны 12 календарных месяцев перед отпуском. Если расчетный период отработан полностью, то все премии включаются в расчет целиком. Если же сотрудник отсутствовал на работе часть расчетного периода, то премии должны быть учтены пропорционально времени, отработанному в расчетном периоде. Исключение составляют такие премии, которые начислены за время, приходящееся на расчетный период, причем с учетом фактической отработки в нем.

Разовые премии, не предусмотренные системой оплаты труда (например, суммы, выданные к праздникам, юбилеям и т. п.), не учитываются.

Пример

Сотруднику Иванову М.А. предоставлен ежегодный оплачиваемый отпуск на 7 календарных дней с 14.06.2010. Его месячный оклад составляет 40 000 руб. По итогам работы за 2009 г. работнику начислена премия, предусмотренная положением о премировании, в размере 60 000 руб.

Расчетный период с 01.06.2009 по 31.05.2010 отработан полностью (работник находился на больничном с 01.09.2009 по 28.02.2010).

Часть премии за 2009 год, учитываемая при расчете среднедневного заработка, составит:

60 000 руб. : 249 дн. x 128 дн. = 30 843,37 руб.

Средний дневной заработок составит:

(40 000 руб. x 6 мес. + 30 843,37 руб.) : 6 мес. : 29,4 = 1535,39 руб.

Сумма отпускных, причитающихся Иванову М.А.:

1535,39 руб. x 7 дн. = 10 747,73 руб.

История отпуска

Появление понятия «отпуск» в трудовых отношениях связано с подписанием Лениным 14 июня 1918 года постановления «Об отпусках». Согласно данному документу наемные рабочие и служащие всех сфер труда, проработавшие не менее 6 месяцев у своего работодателя, имели право на двухнедельный отпуск. При этом материальное содержание выдавалось вперед. Если же работник отгулял не весь отпуск, то неиспользованные дни ему не оплачивались. Кроме того, сотрудникам запрещалось во время отдыха работать у других работодателей. В 1936 году, при Сталине, минимальная продолжительность отпуска уменьшилась до 6 дней. Однако уже в 1972 году его установили в 24 рабочих дня. С 2002 года отпуск стали исчислять — согласно рекомендации Европейской социальной хартии — в количестве 28 календарных дней.

Подготовила Татьяна Кольцова

Автор статьи:

Е.Н. Подлипалина,

эксперт журнала

Экспертиза статьи:

А.Г. Кикинская,

служба Правового консалтинга ГАРАНТ,

юрисконсульт

1 ст. 114 ТК РФ

2 ст. 139 ТК РФ

3 Положение, утв. пост. Правительства РФ от 24.12.2007 N 922 (далее — Положение)

4 ст. 139 ТК РФ

5 п. 3 Положения

6 п. 5 Положения

7 ст. 122 ТК РФ

8 пп. 9 и 19 Положения

9 п. 16 Положения