Содержание

- Земельный налог

- Земельный налог для организаций

- Какие организации платят земельный налог?

- Объект налогообложения по земельному налогу

- Налоговая база по земельному налогу

- Как определить налоговую базу для земельного участка, находящегося в общей собственности

- Налоговый и отчетный период по земельному налогу

- Налоговая ставка по земельному налогу

- Налоговые льготы по земельному налогу

- Порядок расчета земельного налога и авансовых платежей по нему

- Неполный налоговый период или неполный период действия льгот

- Когда сдавать декларацию по земельному налогу

- Срок уплаты земельного налога и авансовых платежей

- Что такое повышающий коэффициент на земельный налог

- Что означают коэффициенты Кв, Кл, Ки в земельном налоге

- Коэффициент земельного налога в период строительства

- Итоги

- Что такое ставка земельного налога и какова ее роль при уплате

- Кто устанавливает ставку

- Актуальные ставки по земельному налогу в 2017 году для физических и юридических лиц

- Что такое дифференцированные налоговые ставки на земли населенных пунктов

- Как узнать налоговую ставку на землю

- Как рассчитать и оплатить налоги на землю в 2018-2019 году

- Что такое земельный налог – основные понятия и термины

- Изменения в расчете земельного налога в 2018 году

- Земельный налог в 2019 году – что нужно знать налогоплательщикам

- Кто обязан платить ЗН, и кто освобожден от его оплаты

- Как узнать величину налога на землю

- Кто и когда может оформить льготы

- Все об оплате земельных налогов

- Как рассчитать налог на землю: налоговая база

- Порядок исчисления и уплаты земельного налога

- Что такое отчетный и налоговый периоды

- Ставка налога на землю

- Изменение кадастровой стоимости в течение налогового периода: в каких случаях это возможно

- Льготы для налогоплательщиков

- Полное освобождение от уплаты

- Как рассчитать земельный налог в 2019 году

- Как узнать кадастровую стоимость земельного участка?

- Налог на землю для физических лиц

- Как начисляется налог на земельный участок

- Как рассчитать земельный налог за период владения

- Как рассчитать земельный налог при изменении кадастровой стоимости

- Сроки уплаты земельного налога

- Расчет земельного налога 2019 для юридических лиц

- Можно ли рассчитать земельный налог онлайн?

- Изменения с 2019 года

- Налоговая база

- Налоговые ставки

- Узнать ставку и льготу в своем регионе

- Сроки уплаты

- Льготы по уплате

- Уведомление о льготе

- Льготы пенсионерам на 6 соток

- Расчет земельного налога

- Налоговый коэффициент на землю

- На садовые и дачные земли

- Способы оплаты

- Задолженность

- ВЫВОДЫ

Земельный налог

Земельный налог

<p class=»indent»> <b>Земельный налог</b> – местный налог, устанавливается местными властями и регламентируется главой 31 НК. </p> <p class=»indent»> Земельный налог зачисляется в местный бюджет <b>по месту нахождения </b>земельного участка. </p> <p class=»indent»> Именно муниципальные органы определяют ставки налога, порядок и сроки уплаты, налоговые льготы. </p> <br> <p class=»indent»> <a name=»РешенМО»></a>Решения местных властей в городах, где расположены <a href=»/contacts/»>офисы ЦБУ</a>: </p> <br> <ul class=»ul»> <li> <u><span style=»color: blue;»><a href=»/files/Nvr_20171121_241.rtf»>Решение</a></span></u> городской Думы муниципального образования г. Новороссийск от 21.11.2017 № 241 (в редакции от 25.11.2014) </li> <li> <u><span style=»color: blue;»><a href=»/files/Krs_20051124_3p_2.rtf»>Решение</a></span></u> городской думы Краснодара от 24.11.2005 № 3 п.2 (в редакции от 23.03.2016) </li> <li> <u><span style=»color: blue;»><a href=»/files/Mvd_20151113_63.rtf»>Решение</a></span></u> Совета депутатов Минераловодского городского округа Ставропольского края от 13.11.2015 № 63 (в редакции от 27.05.2016) </li> </ul> <br> <div class=»owl»> <p class=»nomargin»> Размер земельного налога зависит не от финансовых результатов деятельности плательщика, а только от таких характеристик, как плодородность, месторасположение участка и т.д. </p> </div> <h3 class=»title»>Кто платит земельный налог?</h3> <p class=»indent»> Владельцы земельных участков. </p> <br> <p class=»indent»> <b>Плательщиками земельного налога</b> являются организации, индивидуальные предприниматели и физические лица, обладающие земельными участками на праве: </p> <ul class=»ul»> <li>собственности, </li> <li> постоянного бессрочного пользования, </li> <li> пожизненного наследуемого владения. </li> </ul> <br> <div class=»importantly»> <p> Земельный налог не платится за участки, находящиеся на праве безвозмездного срочного пользования или по договору аренды </p> </div> <h3 class=»title»>Объекты налогообложения?</h3> <p class=»indent»> Облагаются земельным налогом участки земли, расположенные на территории муниципального образования, на территории которого введен налог. </p> <br> <p class=»indent»> <b>Не являются объектом налогообложения</b>: </p> <ul class=»ul»> <li> участки, изъятые из оборота либо ограниченные в обороте; </li> <li> участки из состава земель лесного фонда; </li> <li> участки, входящие в состав общего имущества многоквартирного дома и др. </li> </ul> <h3 class=»title»>Ставка земельного налога</h3> <p class=»indent»> <b>Ставки земельного налога</b> зависят от категории земли. <b>Категория земли</b> – это ее назначение. </p> <br> <p class=»indent»> Чтобы узнать налоговую ставку нужно: </p> <p class=»indent» style=»text-indent: 0px;»> 1.<span style=»padding-left:13px»>определить категорию земли, </span> </p> <p class=»indent» style=»text-indent: 0px;»> 2.<span style=»padding-left:13px»>в <a href=»#РешенМО»>решении</a> местных органов власти узнать ставку по категории своего участка. </span> </p> <br> <p class=»indent»> <b>Категория земли</b> может быть указана в выписке из ЕГРН (единого государственного реестра недвижимости), свидетельстве о праве собственности на землю, государственном кадастре недвижимости, договоре купли-продажи и т.д. </p> <br> <p class=»indent»> <b>Налоговая ставка</b> устанавливается <a href=»#РешенМО»>местными властями</a>, но не может превышать: </p> <p class=»indent» style=»text-indent: 0px;»> ● <span style=»padding-left:13px»><b>0,3%</b> в отношении следующих земельных участков:</span> </p> <ul style=»padding: 0px 0 0 26px;»> <li>сельскохозяйственного назначения; </li> <li> занятых;жилищным фондом и коммунальными комплексами; </li> <li> для подсобного или дачного хозяйства, садоводства, огородничества или животноводства; </li> <li> ограниченных в обороте для обеспечения обороны, безопасности и таможенных нужд. </li> </ul> <p class=»indent» style=»text-indent: 0px;»> ● <span style=»padding-left:13px»><b>1,5%</b> в отношении прочих участков.</span> </p> <br> <div class=»importantly»> <p> Если местная власть не определилась со ставкой, то действует общая ставка – 1,5%, а для некоторых категорий земель – 0,3% </p> </div> <h3 class=»title»>Как узнать кадастровую стоимость земли?</h3> <p class=»indent»> <a name=»КадастровСт»></a><b>Кадастровая стоимость</b> участка является налоговой базой по земельному налогу. Она утверждается органами власти в отношении каждого земельного участка по состоянию на 1 января года, за который уплачивается налог. Если земельный участок образован в течение расчетного года, то берется кадастровая стоимость на день внесения в ЕРГН. </p> <br> <p class=»indent»> Кадастровую стоимость земли можно узнать, направив запрос в <a href=»https://rosreestr.ru/wps/portal/p/cc_present/EGRN_2″>Росреестр</a> через сайт (<a href=»https://rosreestr.ru/wps/portal/p/cc_present/EGRN_2″>https://rosreestr.ru/wps/portal/p/cc_present/EGRN_2</a>). Можно сделать запрос в территориальном отделении ведомства. Тогда чиновники выдадут кадастровую справку. </p> <br> <div class=»importantly»> <p> Если кадастровая стоимость участка не установлена, но земельный налог платить не нужно </p> </div> <p class=»indent»> Кадастровая стоимость может быть изменена в течение года в случаях: </p> <ul class=»ul»> <li>изменения вида разрешенного использования;</li> <li>перевода участка из одной категории земель в другую;</li> <li>изменения площади земельного участка.</li> </ul> <h3 class=»title»>Расчет налога на землю</h3> <a name=»СумГодНал»></a> <p class=»indent»> <b>Годовая сумма налога</b> рассчитывается по формуле: </p> <div class=»formula_block»> <div class=»formula_yellow»> <p align=»center»> <i>Сумма земельного налога за год</i> </p> </div> <div class=»f-y»> <p align=»center»> <b>=</b> </p> </div> <div class=»formula_yellow» style=»width:40%;»> <p align=»center»> <a href=»#КадастровСт»><i>Кадастровая стоимость земельного участка</i></a> </p> </div> <div class=»f-y»> <p align=»center»> <b>Х</b> </p> </div> <div class=»formula_yellow» style=»width:24%;»> <p align=»center»> <i>Ставка налога</i> </p> </div> </div> <br> <p class=»indent»> Если в течение года менялось право собственности на земельный участок: возникло или прекратилось, то сумма налога корректируется на специальный коэффициент. </p> <div class=»formula_block»> <div class=»formula_yellow» style=»height:164px;float:left;margin-right:10px;width: 140px;»> <p align=»center» style=»padding-top:45px»> <i>Сумма земельного налога</i><br> <i>за неполный год</i> </p> </div> <div class=»f-y» style=»position: relative; top: 65px; left: -2px;»> <p align=»center» style=»font-size: 20px;»> <b>=</b> </p> </div> <div class=»formula_yellow» style=»width: 37%; «> <p align=»center» style=»height: 40px;»> <i><a href=»#СумГодНал»>Сумма земельного налога за год</a></i> </p> </div> <div class=»f-y» style=»position: relative;top: 13px;»> <p align=»center» style=»font-size: 20px;»> <b>Х</b> </p> </div> <div class=»formula_yellow» style=»width: 37%;»> <p align=»center» style=» height: auto; «> <i>Количество полных месяцев владения участком в году</i> </p> </div> <div class=»formula_yellow» style=» margin-top: 23px; margin-left: 10px;width: 77%;»> <hr style=»position:relative;bottom:20px;border:1px solid #676767;»> <p align=»center»> <i>12</i> </p> </div> </div> <br> <p class=»indent»> Для определения полных месяцев используется правило «15-го числа»: месяц считается полным, если изменение по земельному участку зарегистрировано после 15-го числа. </p> <br> <div class=»owl»> <p class=»nomargin»> В течение года может измениться кадастровая стоимость участка: при изменении площади, вида разрешенного использования или категории земли. Тогда расчет производится с учетом корректировки кадастровой стоимости и даты регистрации новой стоимости в ЕГРН. </p> </div> <h3 class=»title»>Льготы по земельному налогу</h3> <p class=»indent»> В НК предусмотрены <b>льготы</b> по земельному налогу для физических лиц и организаций. Например, полностью освобождаются от земельного налога коренные малочисленные народы либо участки, используемые для автодорог общего пользования. Для некоторых льготников, например, инвалидов, налоговая база уменьшается на 10 000 рублей. </p> <p class=»indent»> <a href=»#РешенМО»>Местное законодательство</a> может устанавливать дополнительные льготы. </p> <h3 class=»title»>Порядок расчета налога для организаций и физических лиц</h3> <p class=»indent»> Владельцы земли: организации и граждане – это налогоплательщики земельного налога. Налогоплательщики обязаны оплатить налог. <b>Налоговый период</b> – год. </p> <p class=»indent»> Однако расчет налога и сроки уплаты у юридических и физических лиц отличаются. </p> <br> <div class=»tabs»> <input id=»tab1″ type=»radio» name=»tabs1″ checked=»»> <label for=»tab1″ title=»Организации» style=»width:355px;font: 16px ‘Open Sans’;»>Организации</label> <input id=»tab2″ type=»radio» name=»tabs1″> <label for=»tab2″ title=»Физические лица и ИП» style=»width:355px;font: 16px ‘Open Sans’;»>Физические лица и ИП</label> <section id=»content-tab1″> <p class=»indent»> Организации исчисляют земельный налог самостоятельно. Кроме этого компания должна уплачивать авансовые платежи и сдавать в налоговый орган декларацию. </p> <h3 class=»title»>Расчет и оплата земельного налога</h3> <p class=»indent»> Организация должна уплачивать <b>авансовые платежи</b> по итогам 1, 2 и 3 кварталов, если в местном <a href=»#РешенМО»>нормативном акте</a>: </p> <ul class=»ul»> <li>установлены <b>отчетные периоды</b>, </li> <li> не предусмотрено освобождение от уплаты авансовых платежей. </li> </ul> <br> <p class=»indent»> Сумма авансового платежа за 1, 2 и 3 кварталы рассчитывается как ¼ от суммы земельного налога. </p> <div class=»formula_block»> <div class=»formula_yellow» style=»height:164px;float:left;margin-right:10px;width: 140px;»> <p align=»center» style=»padding-top:45px»> <i>Авансовый платеж по</i><br> <i>земельному налогу</i> </p> </div> <div class=»f-y» style=»position: relative; top: 65px; left: -2px;»> <p align=»center» style=»font-size: 20px;»> <b>=</b> </p> </div> <div class=»formula_yellow» style=»width: 37%; «> <p align=»center» style=»height: 40px;»> <i><a href=»#КадастровСт»>Кадастровая стоимость земельного участка</a></i> </p> </div> <div class=»f-y» style=»position: relative;top: 13px;»> <p align=»center» style=»font-size: 20px;»> <b>Х</b> </p> </div> <div class=»formula_yellow» style=»width: 37%;»> <p align=»center» style=» height: 37px; «> <i style=»position: relative;top: 10px;»>Ставка налога</i> </p> </div> <div class=»formula_yellow» style=» margin-top: 23px; margin-left: 10px;width: 77%;»> <hr style=»position:relative;bottom:20px;border:1px solid #676767;»> <p align=»center»> <i>4</i> </p> </div> </div> <p class=»indent»> По итогам года нужно перечислить налог за минусом авансовых платежей. В случае, когда компания не должна платить авансовые платежи, оплачивается вся годовая сумма налога. </p> <div class=»formula_block»> <div class=»formula_yellow» style=»width:36%;»> <p align=»center»> <i>Сумма земельного налога к уплате за год</i> </p> </div> <div class=»f-y»> <p align=»center»> <b>=</b> </p> </div> <div class=»formula_yellow»> <p align=»center»> <i>Сумма земельного налога за год</i> </p> </div> <div class=»f-y»> <p align=»center»> <b>—</b> </p> </div> <div class=»formula_yellow» style=»width:27%;»> <p align=»center»> <i>Сумма авансовых платежей</i> </p> </div> </div> <br> <p class=»indent»> Срок уплаты авансовых платежей и налога за год устанавливает местными органами власти. </p> <br> <div class=»importantly»> <p class=»nomargin»> Срок уплаты налога за год — не ранее 1 февраля следующего года </p> </div> <h3 class=»title»>Декларация по земельному налогу</h3> <p class=»indent»> Организации – владельцы земельных участков по истечении года обязаны сдать в налоговый орган <b>декларацию</b>. При наличии льготы налог платить не нужно, но декларацию следует представить. </p> <br> <p class=»indent»> Формы налоговой декларации по земельному налогу: </p> <ul class=»ul»> <li>за <a href=»/files/1153005_5.03000_07.tif»>2016 год</a>, </li> <li>за <a href=»/files/1153005_5.04000_08.tif»>2017 год</a>, </li> <li>за <a href=»/files/1153005_5.05000_09.tif»>2018 год</a>, </li> <li>за <a href=»http://format.nalog.ru/» target=»_blank»>другие налоговые периоды</a>. </li> </ul> <br> <p class=»indent»> Срок предоставления декларации – не позднее <b>1 февраля</b> года, следующего за отчетным. Например, декларацию за 2017 год необходимо сдать до 1 февраля 2018 года. </p> <br> <div class=»alert»> <p class=»nomargin»> За несвоевременную сдачу отчета налоговики оштрафуют компанию в размере 5% от неуплаченной суммы налога за каждый месяц, начиная с 1 февраля. Сумма штрафа не бывает меньше 1 000 рублей и больше 30% от суммы, указанной в декларации. </p> </div> <p class=»indent»> Декларация представляется в ИФНС <b>по месту нахождения земельного участка</b>. Если у компании несколько участков в нескольких городах и они подконтрольны разным налоговым инспекциям, то декларации нужно сдать в каждую из них. </p> <br> <p class=»indent»> Декларацию можно представить лично, по почте или в <a href=»/services/eds/»>электронном виде</a>. </p> <p class=»indent»> Для отправки отчетности через интернет советуем приобрести ЭЦП в <a href=»http://cacbu.ru»>Удостоверяющем Центре</a> ЦБУ. ЭЦП можно использовать в течение года для сдачи отчетности по электронным каналам связи в Налоговые органы, Пенсионный фонд (ПФР), Фонд Социального Страхования (ФСС), Росстат и т.д. </p> </section> <section id=»content-tab2″><br> <p class=»indent»> Расчет земельного налога для физических лиц и ИП осуществляется налоговой инспекцией. </p> <br> <p class=»indent»> Чиновники обязаны рассчитать налог и направить землевладельцу <b>налоговое уведомление</b>. В уведомлении указывается размер налога, кадастровый номер и местонахождение участка, срок оплаты и т.д. </p> <br> <p class=»indent»> Срок оплаты земельного налога – <b>1 декабря</b> следующего года. Так, за 2016 год земельный налог нужно оплатить до 1 декабря 2017 года. </p> <br> <div class=»alert»> <p> За несвоевременную оплату будет начислена пеня за каждый день просрочки. Налоговики могут уведомить работодателя и потребовать удержать недоимку из зарплаты должника либо ввести ограничения на выезд из страны. </p> </div> <p class=»indent»> Если землевладелец уведомление не получал, то необходимо проявить инициативу и сообщить об этом в налоговую инспекцию. </p> <div class=»similar»> </div> <a href=»/stati/nalogovoe-uvedomlenie-dlya-vladeltsev-imushchestva-zemli-i-transporta/»>Когда налоговое уведомление не пришло</a><br> <a href=»/articles/sobstvennikov_obyazali_soobshchat_ob_imushchestve_v_nalogovuyu_inspektsiyu/»>Обязанность сообщать в налоговый орган о неучтенных объектах</a> </section> </div> <br> <p class=»indent»> В заключении следует отметить, что налоговая нагрузка на владельцев земли с каждым годом увеличивается. Это связано с увеличением налоговой базы – <a href=»#КадастровСт»>кадастровой стоимости</a> земли. </p> <h3 class=»title»>Можно ли уменьшить земельный налог?</h3> <p class=»indent»> Советуем попытаться! </p> <p class=»indent» style=»text-indent: 0px;»> 1.<span style=»padding-left:13px»>Для начала необходимо проверить право владельца на федеральную либо местную льготу. Для получения льготы в налоговую инспекцию нужно представить <a href=»/files/1150063_5.01000_01.tif»>заявление</a> и подтверждающие документы.</span> </p> <p class=»indent» style=»text-indent: 0px;»> 2.<span style=»padding-left:13px»>Необходимо проверить соответствие кадастровой стоимости земли и рыночной. Если разница существенная, то можно через суд снизить кадастровую стоимость земли.</span> </p> <p class=»indent» style=»text-indent: 0px;»> 3.<span style=»padding-left:13px»>Если земельный налог оплачивается по уведомлению, то нужно проверить расчет суммы. Например, правильно ли определена налоговая ставка.</span> </p> <div class=»similar»> </div> <ul class=»ul»> <li class=»li_disc»><a href=»/wiki_cbu/zemelnyy-nalog-g-krasnodar/»>Земельный налог в Краснодаре</a></li> <li class=»li_disc»><a href=»/wiki_cbu/zemelnyy-nalog-g-mineralnye-vody/»>Земельный налог в Минеральных Водах</a></li> <li class=»li_disc»><a href=»/wiki_cbu/zemelnyy-nalog-g-novorossiysk/»>Земельный налог в Новороссийске</a></li> <li class=»li_disc»><a href=»https://www.nalog.ru/rn23/service/tax/» target=»_blank»>Ставки и льготы налога на землю в других городах (сайт ФНС)</a></li> </ul>

Центр Бухгалтерских Услуг Комплексное бухгалтерское сопровождение организаций и ИП, регистрация и ликвидация юридических лиц, юридическое консультирование и пр. 353925 Россия Краснодарский край Новороссийск ул. Волгоградская, д. 47 8 (8617) 67-04-31 Центр Бухгалтерских Услуг Комплексное бухгалтерское сопровождение организаций и ИП, регистрация и ликвидация юридических лиц, юридическое консультирование и пр. 353925 Россия Краснодарский край Новороссийск ул. Волгоградская, д. 47 8 (8617) 67-04-31

Земельный налог

Земельный налог

Земельный налог

Земельный налог для организаций

Земельный налог относится к местным и регулируется законодательством муниципальных образований, а в городах федерального значения — Москве, Санкт-Петербурге и Севастополе — законами этих городов. В рамках Налогового кодекса муниципальные образования определяют в рамках:

- налоговые ставки;

- порядок и сроки уплаты налога;

- налоговые льготы, включая размер не облагаемой налогом суммы для отдельных категорий налогоплательщиков.

Какие организации платят земельный налог?

Налогоплательщики по земельному налогу — организации, обладающие земельными участками, которые признаются объектом налогообложения в соответствии со статьей 389 Налогового кодекса. Земля должна принадлежать организации на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Организации не отчитываются и не платят налог по земельным участкам, которые находятся у них на праве безвозмездного пользования или переданных по договору аренды.

Если земельный участок относится к имуществу, составляющему паевой инвестиционный фонд, налогоплательщиком признается управляющая компания. Налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд.

Объект налогообложения по земельному налогу

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог. Также не признаются объектом налогообложения:

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог. Также не признаются объектом налогообложения:

- земельные участки, изъятые из оборота в соответствии с законодательством;

- ограниченные в обороте земельные участки, которые заняты особо ценными объектами культурного наследия, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками;

- земельные участки из состава земель лесного фонда;

- ограниченные в обороте земельные участки, занятые находящимися в государственной собственности водными объектами;

- земельные участки, входящие в состав общего имущества многоквартирного дома.

Налоговая база по земельному налогу

Налоговая база определяется отдельно для каждого земельного участка и равна его кадастровой стоимости на 1 января года, за который считается налог. Если земельный участок появился в течение налогового периода, то для определения налоговой базы берется кадастровая стоимость на дату постановки земельного участка на государственный кадастровый учет.

Изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах. Из этого правила есть исключения:

- если кадастровая стоимость земельного участка изменилась после исправления технической ошибки, допущенной государственным органом при регистрации участка или ведении кадастра недвижимости: в этом случае исправление учитывается в расчете налоговой базы начиная с периода, в котором была допущена ошибка;

- если кадастровая стоимость земельного участка изменилась по решению суда или комиссии по рассмотрению споров: в этом случае измененная кадастровая стоимость действует начиная с периода, в котором подано заявление о пересмотре кадастровой стоимости. Но не раньше даты внесения в кадастр первоначальной (оспоренной) кадастровой стоимости.

Если земельный участок находится на территориях нескольких муниципальных образований, для каждого из них налоговая база определяется отдельно и равняется доле кадастровой стоимости всего земельного участка, пропорциональной доле части участка.

Как определить налоговую базу для земельного участка, находящегося в общей собственности

Для земельных участков, которые находятся в общей долевой собственности, налоговая база определяется отдельно для каждого налогоплательщика-собственника участка пропорционально его доле в общей собственности.

Часто при покупке недвижимости покупатель получает право собственности на часть земельного участка, которая занята недвижимостью и необходима для ее использования. Налоговая база по этому участку для указанного лица определяется пропорционально его доле в праве собственности на земельный участок.

Если недвижимость покупают несколько лиц, налоговая база для каждого определяется пропорционально доле в праве собственности (в площади) на указанную недвижимость.

Налоговый и отчетный период по земельному налогу

Налоговым периодом по земельному налогу признается календарный год. Отчетными периодами для налогоплательщиков-организаций признаются первый квартал, второй квартал и третий квартал календарного года. Законодательные органы муниципального образования могут не устанавливать отчетный период.

Налоговая ставка по земельному налогу

Налоговые ставки устанавливаются нормативными правовыми актами муниципальных образований и законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

Ставки не могут превышать:

— 0,3 %

- для земель сельскохозяйственного назначения и земель, используемых для сельскохозяйственного производства;

- для земель, занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса;

- для участков, приобретенных для личного подсобного хозяйства, садоводства, огородничества, животноводства, дачного хозяйства;

- для участков, предоставленных для обеспечения обороны, безопасности и таможенных нужд.

— 1,5 % для прочих земельных участков.

По этим же ставкам производится налогообложение, если налоговые ставки не определены нормативными правовыми муниципального образования.

Муниципальное образование может установить дифференцированные налоговые ставки в зависимости, например, от категории земли или места нахождения объекта налогообложения участка в муниципальным образовании.

Налоговые льготы по земельному налогу

От налогообложения освобождаются:

- организации и учреждения уголовно-исполнительной системы Минюста в отношении земельных участков, которые используются для непосредственного выполнения возложенных на эти организации функций;

- организации — в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;

- религиозные организации — в отношении участков, на которых расположены здания религиозного и благотворительного назначения;

- общероссийские общественные организации инвалидов;

- «сколковцы».

Полный список смотрите .

Порядок расчета земельного налога и авансовых платежей по нему

Сумма налога считается после окончания налогового периода и равна произведению налоговой ставки и налоговой базы. Если компания приобрела земельный участок с целью жилищного строительства, расчет налога и авансовых платежей по нему производится с коэффициентом:

- коэффициент = 2 применяется в течение 3 лет с даты государственной регистрации прав на земельный участок и до государственной регистрации прав на построенный объект недвижимости;

- если строительство и государственная регистрация прав произошли раньше истечения трех лет, то переплаченная сумма налога зачитывается или возвращается налогоплательщику в общем порядке;

- если жилищное строительство превысило 3-летний срок, в течение следующих 4 лет и до государственной регистрации прав на построенный объект применяется коэффициент = 4.

Налогоплательщики-организации, для которых установлены квартальные отчетные периоды, самостоятельно исчисляют земельный налог и авансовые платежи по нему после окончания первого, второго и третьего квартала.

Квартальный авансовый платеж = ¼ * налоговая ставка * кадастровая стоимость земельного участка на 1 января налогового периода.

Муниципальные образования могут разрешить некоторым категориям налогоплательщиков не исчислять и не перечислять авансовые платежи.

По итогам налогового периода организации перечисляют в бюджет разницу между исчисленной суммой налога и уплаченными в течение налогового периода авансовыми платежами.

Неполный налоговый период или неполный период действия льгот

Если налогоплательщик получил или потерял право собственности на земельный участок в течение налогового периода, при расчете налога и авансовых платежей нужно учесть время владения участком. Для этого рассчитывается коэффициент: число полных месяцев владения участком делим на число календарных месяцев в налоговом (отчетном) периоде.

Расчет числа полных месяцев владения участком делается так:

- если право собственности на земельный участок или его долю произошло до 15-го числа (включительно) или прекращение права произошло после 15-го числа, за полный месяц принимается месяц возникновения (прекращения) указанного права;

- если право собственности на земельный участок или его долю произошло после 15-го числа или прекращение права произошло до 15-го числа (включительно), этот месяц не считается месяцем владения участком.

Налогоплательщики, которые имеют право на налоговые льготы, должны предоставлять подтверждающие документы в ИФНС по месту нахождения земельного участка. Если налогоплательщик в налоговом периоде получил или потерял право на льготу по земельному налогу, при расчете налога и авансовых платежей нужно учесть срок отсутствия этой льготы. Месяц возникновения и прекращения права на налоговую льготу принимается за полный месяц.

Когда сдавать декларацию по земельному налогу

Налогоплательщики-организации не позднее 1 февраля года, следующего за истекшим налоговым периодом, сдают налоговую декларацию в налоговый орган по месту нахождения земельного участка. Крупнейшие налогоплательщики, сдают декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Срок уплаты земельного налога и авансовых платежей

Организации платят авансовые платежи и земельный налог в бюджет по месту нахождения земельных участков в сроки, которые установлены нормативными актами муниципальных образований. Срок уплаты налога не может быть раньше срока сдачи декларации по земельному налогу — сейчас это 1 февраля.

Хотите легко платить налоги и сдавать декларации? Работайте в облачном сервисе Контур.Бухгалтерия: ведите учет, начисляйте зарплату и отпрвляйте отчетность онлайн. Сервис напомнит об уплате налога, поможет рассчитать его и автоматически сформирует отчетность. Первый месяц работы бесплатен для всех новых пользователей.

В стандартной ситуации граждане платят за свои участки налог, зависящий от его действующей ставки и стоимости надела, закрепленной в кадастре. Однако в НК РФ описаны случаи, в которых ИФНС применит при расчете земельного налога повышающий коэффициент. В материале рассмотрим:

- как влияют эти коэффициенты на общую сумму к перечислению;

- какие сроки и правила нужно соблюдать, чтобы избежать переплаты.

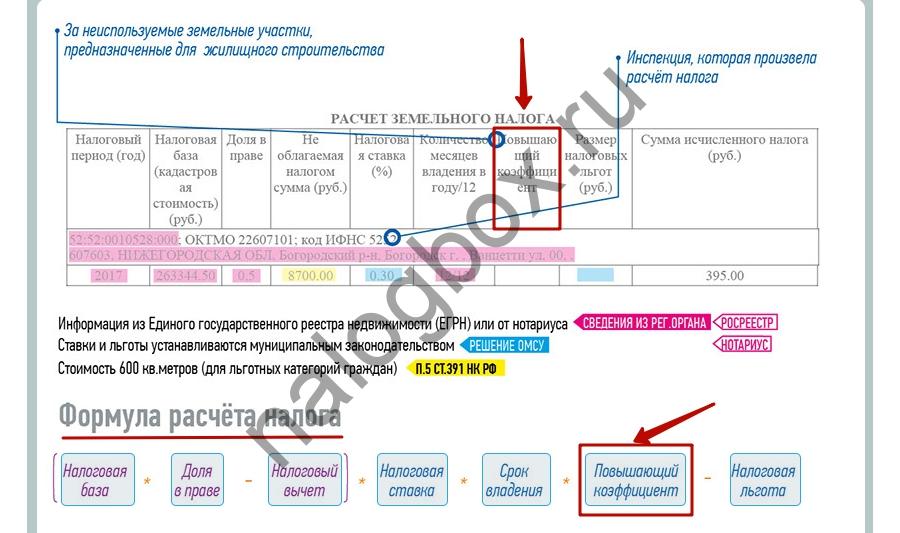

Что такое повышающий коэффициент на земельный налог

Осенью граждане-собственники наделов земли получают из местных инспекций уведомление. В нем просто прописана сумма, которую нужно заплатить. Общий вид уведомления и формула расчета начислений приведены в специальном сервисе ФНС.

![]()

![]()

![]()

![]()

Как видно из формулы, повышающий коэффициент кратно увеличивает общую сумму к уплате. Согласно пп.15-16 ст. 396 НК его значение может составлять 2 и 4.

Пример 1

У Виталия участок 7 соток под ИЖС на территории г. Тула. Кадастровая стоимость — 1 036 700 руб. Ставка налога, согласно решению муниципалитета, — 0,3%.

![]()

![]()

![]()

Допустим, Виталий не претендует ни на какие вычеты и льготы. Тогда по формуле годовой размер налога для него составит 3 110,10 руб. (1 036 700 × 0,3%). А вот с коэффициентом 2 начисление соответственно увеличится и составит 6 220,20 руб.

Когда применяются повышающие коэффициенты 2 и 4 для земельного налога

Значения повышающих коэффициентов земельного налога на 2018 год и условия их применения приведены в ст.396 НК. Так, согласно п.15-16 указанной статьи, при расчете могут использоваться коэффициенты 2 и 4 в отношении участков, эксплуатация которых предполагает жилищное строительство или ИЖС.

Важно! В НК РФ нет точного определения таких наделов. В сообщении от 22.08.2018 № СД-4-21/16300@ ФНС рекомендует:

— применять п.2 ст.7 ЗК. В нем прописано, что земля эксплуатируется по целевому назначению и разрешенному для нее виду использования;

— руководствоваться специальным Классификатором (см. Приказ Минэкономразвития от 01.09.2014 № 540).

{kind=link}

{kind=link}

Коэффициент 2 для земельного налога применяется:

- к участкам для жилищного строительства (не ИЖС!) от их гос. регистрации и до даты регистрации прав на построенную недвижимость. Максимальная длительность этого периода не должна составлять более 3 лет.

Важно! В абз.1 п.15 ст.396 НК есть существенное уточнение: если стройка завершилась раньше, чем истекли 3 года, повышение ставки отменяется, а излишне уплаченный налог можно вернуть или зачесть.

— к участкам под ИЖС, если спустя 10 лет после их регистрации недвижимость не построена, а точнее, не зарегистрирована.

Пример 2

Василий Петрович в 2017 г. приобрел надел для среднеэтажной застройки. С даты регистрации права собственности на участок насчитывается двойной налог на землю. Допустим, в 2019 г. Василий Петрович достроил и зарегистрировал первый объект. Т.к. 3 года не прошло, весь уплаченный налог будет пересчитан в меньшую сторону.

Пример 3

Антонина купила землю под ИЖС еще в январе 2007 г. Все эти годы она платила налог на землю как обычно, по базовой ставке. Стройка затянулась. К январю 2017 г., когда истекло 10 лет, дом еще не был готов и, соответственно, не был зарегистрирован. Право собственности на недвижимость Антонина оформила только в 2018 г. Значит, почти за весь 2017 г. и за начало 2018 г. до момента регистрации инспекция при исчислении налога будет применять коэффициент 2.

Повышающий коэффициент 4 для земельного налога используется в одном случае: когда стройка на участке растянулась дольше, чем на 3 года (абз.2 п.15 ст.396 НК). К ИЖС это правило не относится.

Пример 4

В 2014 г. Сергей оформил собственность на участок под жилую застройку. Первые 3 года после регистрации платил «удвоенный» налог. По прошествии этого срока, т.е. в 2017 г. ни одну недвижимость Сергей на участке так и не зарегистрировал. Значит, далее налоговая будет применять уже коэффициент 4. Это должно стимулировать Сергея быстрее достроить объект и зарегистрировать его.

Что означают коэффициенты Кв, Кл, Ки в земельном налоге

Если физ. лицам и ИП считает налоговая, то юр. лица делают это самостоятельно. И сдают специальную декларацию. Ее форма утверждена Приказом ФНС от 10.05.2017 № ММВ-7-21/347@. При заполнении такой декларации юр. лица рассчитывают несколько коэффициентов:

- Кв —вычисляется, когда срок права собственности на землю в отчетном периоде составляет не полный год;

- Ки — определяется, когда в течение года кадастровая стоимость надела меняется. В 2017 отчетном периоде основанием для такого изменения могут служить изменение категории земли, вида ее использования или площади. Для периода 2018 г. применяется другая формулировка: изменение стоимости должно быть связано с переменой в качественных или количественных характеристиках участка.

- Кл — высчитывается исходя из того, сколько месяцев в налоговом периоде налогоплательщик использовал налоговую льготу.

Как видно из описания, эти показатели не являются повышающими. Все три коэффициента рассчитываются как отношение количества полных месяцев владения объектом, действия кадастровой стоимости или отсутствия льготы к общему количеству месяцев в отчетном периоде. За физ. лиц все сложные расчеты с применением коэффициентов проводят налоговые инспекторы.

Важно! Месяц засчитывается как полный, если возникновение права собственности произошло до 15 числа включительно или, наоборот, прекращение права возникло после 15 числа соответствующего месяца. Это же правило распространяется и на применение повышающих коэффициентов.

Пример 5

Семен зарегистрировал право на участок 09.11.2017. Значит, по итогам 2017 года ему посчитают налог за 2 месяца владения, включая ноябрь. Значение Кв, поправочного коэффициента к базовой ставке земельного налога на 2017 год, составит 2/12 = 1,667. Если бы дата регистрации пришлась, например, на 18.11.2017, период владения участком равнялся бы 1 месяцу.

Коэффициент земельного налога в период строительства

Итак, как мы сказали в предыдущих подпунктах, необходимость применения коэффициент кратности ставки земельного налога на период постройки недвижимости зависит от 2 показателей:

- назначения использования земли;

- срока, прошедшего с момента регистрации прав на участок.

Граждане, купившие землю под ИЖС, находятся в более выгодном положении. У них есть целых 10 лет на возведение дома. Только по истечении этого срока налог вырастет в 2 раза.

При прочем жилищном строительстве контрольный срок — 3 года, в течение которого применяется коэффициент 2, а после, если недвижимость так и не зарегистрирована, — уже 4.

Пример 6

Семен приобрел 9 соток под ИЖС и зарегистрировал собственность 10.04.2007. Десятилетний срок, отпущенный на строительство, истек 10.04.2017. Собственность на дом Семен зарегистрировал 26.09.2017. Посчитаем, какой налог нужно заплатить Семену по итогам года.

Предположим, что кадастровая стоимость равна 500 000 руб. Так как назначение использования земли и отведенная площадь в отчетном периоде не менялись, коэффициент Ки в земельном налоге будет равен 1. За базовую ставку возьмем 0,3%. Коэффициент Кл в земельном налоге примем равным 1, чтобы не усложнять вычисления.

Расчет будем вести по формуле, приведенной в начале статьи. В первую очередь определим, за какие периоды необходимо применять коэффициенты:

- 3 мес. (с января по март) действует базовая ставка, т.к. не прошел десятилетний срок: 500 000 × 0,3% × 3/12 = 375 (руб.);

- 6 мес. (с апреля по сентябрь) применяется повышающий коэффициент 2 в земельном налоге: 500 000 × 0,3% × 6/12 × 2 = 1 500 (руб.);

- 3 мес. (с октября по декабрь) расчет опять ведется по базовой ставке, т.к. недвижимость уже зарегистрирована: 500 000 × 0,3% × 3/12 = 375 (руб.).

Всего за год сумма к уплате составит 2 250 руб.

Итоги

- Повышающие коэффициенты применяются исключительно к участкам, приобретенным или переданным в собственность для жилищного строительства и ИЖС. Если назначение земли другое, повышения нет.

- Применение коэффициента прекращается после регистрации прав на возведенный на земле объект недвижимости.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Наталья Анатольевна

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

Начисление любого налога напрямую зависит от нескольких элементов, которые его составляют.

Это относится и к земельному налогу, он состоит из нескольких обязательных элементов налогового платежа, один из которых – это налоговая ставка.

О ней и будет рассказано подробно в настоящей статье.

Что такое ставка земельного налога и какова ее роль при уплате

Ставка земельного налога – это законом установленное число в процентах на единицу налоговой базы, при помощи которого рассчитывается сумма налога за землю.

Ставка земельного налога – это законом установленное число в процентах на единицу налоговой базы, при помощи которого рассчитывается сумма налога за землю.

В связи с этим, налоговую ставку нужно знать абсолютно всем налогоплательщикам (в том числе и по налогу за землю), поскольку отсутствие этой информации не позволит рассчитать размер налога, который предстоит уплатить в местный бюджет. Это очень важный элемент налогообложения.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

В зависимости от вида земельного участка, размер ставки различен. Об этом также будет подробно говориться в статье.

Кто устанавливает ставку

Размер налоговой ставки определяется:

- на уровне Налогового Кодекса РФ, в главе 32, посвященной земельному налогу);

- в силу местного уровня данного вида налога, муниципалитеты и исполнительные органы власти городов федерального значения (Москва, Санкт-Петербург и Севастополь) сами могут устанавливать, отменять или изменять свой размер ставки налога.

Тем не менее, сумма налоговой ставки, устанавливаемой муниципальной властью, не должна быть выше той, что закреплена на уровне всей страны.

Актуальные ставки по земельному налогу в 2017 году для физических и юридических лиц

Стоит сразу отметить, что ставки в 2017 году остались прежними, что и были в 2016 году.

Выделяется несколько значений налоговой ставки по рассматриваемому виду налога: 0,3% и 1,5%.

Первая налоговая ставка применяется в отношении земель:![]()

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

- предназначенных для ведения сельскохозяйственных работ;

- занятых под жилищным фондом, либо которые могут быть использованы для ведения личного подсобного хозяйства (иными словами, это земли под дачи);

- используемых для обеспечения безопасности и обороны страны.

Соответственно, для всех иных видов земель применяется повышенная ставка, равная 1,5%.

Выше этого порога местные власти устанавливать налоговую ставку не вправе, поскольку это будет считаться прямым нарушением налоговых прав граждан и организаций.

Выше этого порога местные власти устанавливать налоговую ставку не вправе, поскольку это будет считаться прямым нарушением налоговых прав граждан и организаций.

Можно сделать вывод о том, что пониженная ставка 0,3% распространяется, по большей части, на те земли, которыми пользуются обычные граждане.

В силу этого на них возлагается меньшая денежная обязанность, нежели та, что относится к организациям, которые зачастую платят земельный налог 1,5% за земли, которые ими используются в процессе предпринимательской деятельности.

Что такое дифференцированные налоговые ставки на земли населенных пунктов

Такой вид налоговых ставок вправе устанавливать местные власти городов федерального значения: Москва, Санкт-Петербург и Севастополь. Дифференциация налоговых ставок производится по тем же параметрам, что и кадастровая стоимость земель.

То есть рассматриваемые налоговые ставки могут отличаться от тех, что установлены в общем порядке (0,3% и 1,5%), в зависимости от категорий земель и(или) разрешенного использования участков земли.

Что касается земель населенных пунктов, то в данную группу земель включаются участки, предназначенные под:

- строительство жилья;

- общественные и деловые здания;

- производство;

- инженерные и транспортные инфраструктуры;

- рекреационное назначение;

- с/x использование;

- возведение военных объектов;

- некоторые другие территориальные зоны;

- промышленность, энергетику, связь, радиовещание, телевидение и т.п.;

- осуществление космической деятельности;

- оборонный комплекс;

- безопасность и земли иного специального назначения.

Например, в Москве принят Закон г. Москвы от 24. 11. 2004 года № 74 «О земельном налоге», в соответствии с которым установлены такие дифференцированные налоговые ставки:

- 0,025% – для земель, которые используются для разведения садов, огородов и подсобного хозяйства исключительно для личных целей;

- 0,1% – в отношении земель, на которых располагаются автостоянки, жилой фонд и инженерное хозяйство;

- 0,3% – такую ставку используют в отношении участков, предназначенных для производства с/х продукции;

- 1,5% – все другие категории земель.

Либо, дифференциация может иметь иной вид. Будет рассмотрен такой пример.

На момент приобретения участка по ИЖС, на котором ничего не размещено, либо который находится в труднодоступном месте, заброшен и т.п., может применяться налоговая ставка, равная 0,05%. Соответственно и кадастровая стоимость такого земельного надела будет гораздо меньше, чем у стандартного участка.

Но, по истечении 5 лет, хозяева этого заброшенного участка развили инфраструктуру к нему, выстроили на нем хороший коттедж и провели все необходимые коммуникации. В связи с этим налоговая ставка в отношении такого «преображенного» участка может повыситься до 0,3%, и его кадастровая стоимость также возрастет в несколько раз.

Часто в рейдерском захвате квартиры виноваты сами собственники. Узнайте как не попасть в эту неприятную ситуацию.

Предварительный договор при покупке земельного участка позволит закрепить все договоренности на бумаге. Как правильно составить этот документ, а также расторгнуть в случае необходимости, мы рассказали .

Молодая семья имеет право на получение земельного участка бесплатно. Какие условия при этом необходимо выполнить, читайте в нашей статье.

Как узнать налоговую ставку на землю

Любой налогоплательщик обладает правом знать конкретную налоговую ставку, применяемую к его участку земли.

Если вдруг эта ставка не соответствует той, по которой гражданин или юрлицо платили земельный налог, они вправе предъявить претензию о нарушении установленных правил.

Для того чтобы уточнить имеющуюся налоговую ставку, можно прибегнуть к нескольким способам:

- лично посетить отдел местной администрации, отвечающий за решение земельных вопросов;

- заглянуть на официальный сайт отделения ФНС и найти сведения там;

- изучить уведомление, присланное ИФНС для уплаты налога за землю.

После выяснения налоговой ставки, лучше уточнить категорию земельного участка.

Такие сведения можно узнать из:

- официальной выписки из ЕГРН, которую можно заказать в отделении Росреестра;

- официального сайта Росреестра;

- кадастрового паспорта либо свидетельства, подтверждающего право собственности.

Далее необходимо сопоставить категорию земель и установленную налоговую ставку, чтобы при расчете получить точную сумму подлежащего к уплате земельного налога.

Уточнение налоговой ставки всегда важно для любого налогоплательщика, поскольку от этой величины напрямую зависит размер уплачиваемого налога за землю.

Дорогие читатели, информация в статье могла устареть. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Автор статьи Вячеслав Садчиков Юрист. Практика в сфере недвижимости, тудового права, семейного права, защите прав потребителей.

Как рассчитать и оплатить налоги на землю в 2018-2019 году

Среди всех выплат и налогов, совершающихся гражданами РФ в пользу государства, земельный налог требует особого внимания. Вопросы, которые касаются данной юридической темы, требуют подробного изъяснения, ведь далеко не всегда понятно, кто, за что и сколько должен платить.

Что такое земельный налог – основные понятия и термины

Земельный налог – это денежные выплаты, которые совершаются физическими и юридическими лицами в государственную казну за право владения земельными участками. Все положения четко описаны в 31-й главе Налогового Кодекса РФ и распространяются на все регионы РФ, но местные власти имеют право их изменять и корректировать в рамках закона.

Земельный кодекс РФ отмечает, что пользование земельными участками в России платное. Согласно этому для вас, как гражданина РФ, налог является обязательным условием владения землей, если:

- вы являетесь владельцем участка земли (документально подтвержденное право собственности);

- вы имеете право бессрочно пользоваться землей (конкретным участком);

- определенная территория земли находится в вашем пожизненном владении.

Другие формы владения землей, например, аренда или временное владение участком, не подлежат налогообложению. В этих случаях уплачивают налоги непосредственные владельцы участков земли.

{kind=link}

Все аспекты, касающиеся установления, расчета, льгот и сроков уплаты земельного налога утверждаются органами местных властей, поэтому его еще называют «местным налогом». Выплаты осуществляются также в местные бюджеты.

Объекты земельного налога – это конкретные участки земли, находящиеся во власти территорий с местным самоуправлением, а также городов федерального значения – Москве, Санкт-Петербурге, Севастополе.

Еще важно уяснить, что начисление и уплата налогов на земельные участки проводится отдельно от других налогов и взысканий, установленных законами РФ.

Изменения в расчете земельного налога в 2018 году

Любые государственные изменения нечасто радуют граждан, особенно если они касаются повышения цен, налогов, коммунальных платежей и т. д. Еще до 2016 года величина уплаты налога на землю начислялась в зависимости от балансовой стоимости земельного участка. Она была сравнительно низкой, как следствие – итоговая сумма также не была тягостной для собственников.

В связи со вступившими в силу изменениями, земельный налог в 2018 году начисляется, учитывая кадастровую стоимость участка земли, что предусматривает его возможное увеличение для определенных граждан на солидную сумму.

Но чтобы избежать резкого подъема увеличения налога на землю для населения, было принято решение постепенно повышать фискальную базу – каждый год в течение 5 лет на 20%. То есть при начислении уплаты за 2018 год учитывается стоимость земельного объекта в размере 80% от реальной.

Кадастровая стоимость объекта (еще ее называют налоговой базой) определяется расчетными организациями, учитывая ряд параметров, главные из которых – это местоположение земельной территории, ее предназначение, вид разрешенной деятельности и другие нюансы. Она заносится в реестр недвижимости и напрямую влияет на величину налогов.

Рыночная стоимость участка земли – это цена, установлена собственником-продавцом с учетом рынка недвижимости, и с которой согласен покупатель. Чтобы выгодно ее установить, владельцы часто прибегают к помощи независимых экспертов.

Узнать кадастровую стоимость объекта можно здесь – https://kadastr.ktotam.pro/, заполнив форму с адресом или введя кадастровый номер земельного участка:

{kind=link}

Кадастровая стоимость чаще всего выше рыночной приблизительно на 25%, но бывает и еще больше. Более того, расчеты, проведенные разными экспертами, могут отличаться. Все это приводит к тому, что владельцы земельных наделов обращаются в суд с оспариванием оценки кадастровой стоимости, потому как величина налогов на землю получается завышенной.

Если иск был удовлетворен, то проводился перерасчет налогов и налогоплательщик платил меньшую сумму от начисленной ранее за текущий период. Так было до 2018 года включительно, но в 2019 году предусмотрены изменения в этом пункте, смотрите ниже👇.

Земельный налог в 2019 году – что нужно знать налогоплательщикам

В 2019 году изменения и дополнения, касающиеся земельного налога, коснулись 5 направлений.

- Увеличение суммы налога на землю.

Если за предыдущий год налог на землю рассчитывался с учетом 80% кадастровой стоимости объекта, то начиная с 2019 года и далее уже будет учитываться полная стоимость – 100%. То есть до 1.12.2019 население будет платить за предыдущий – 2018 год еще по сниженным тарифам, а когда в 2020 году будет проводиться оплата за 2019, то уже по новым тарифам. - Переоценка кадастровой стоимости.

Уточню, что на момент написания статьи это только в планах. Глава министерства земельных и имущественных отношений по Московской области Аверкиев заявил, что возможно будет проведена переоценка кадастровой стоимости. Это связано с тем, что подобные мероприятия проводились около 7 лет тому назад, а цена земельных участков за это время существенно снизилась. Если это произойдет, то можно ждать снижения кадастровой стоимости земельных объектов, и, соответственно, уменьшения земельного налога. - Реформирование системы кадастровой оценки.

Начиная с 2019 года государство планирует всю деятельность, связанную с оценкой кадастровой стоимости объекта, возложить на государственную структуру «Центр кадастровой оценки». Поскольку раньше этим занимались частные кампании и результаты оценки схожих объектов могли сильно разниться. Чиновники надеются, что подобное нововведение позволит выстроить единый план по оценке земельных участков. - О переоценке имущества.

Еще одно новшество, вступившее в силу с начала 2019 года, касается переоценки имущества. Если раньше гражданин, не согласившийся с суммой начисленного земельного налога, обращался в Ростреестр за переоценкой, то добиться перерасчета можно было на действующий и предыдущий налоговый период. Теперь же, начиная с 1.01.2019, пересчет будет распространяться только на последующие налоговые периоды. - О перерасчете для физических лиц.

Еще об одном, более положительном, изменении, которое касается уплаты земельного налога физическими лицами, читайте в отдельной статье.

Кто обязан платить ЗН, и кто освобожден от его оплаты

Всех налогоплательщиков сбора на землю можно разделить на 2 группы:

- Физические лица – сюда относятся владельцы отдельных участков и индивидуальные предприниматели.

- Юридические лица – к этой категории относятся разные организации и коммерческие структуры.

Каждая из этих групп имеет часть лиц, кто не платит земельный налог, или платит по льготным тарифам.

Организации, которые сюда относятся, можно разделить по типам и направлениям их деятельности:

- социальная сфера;

- религиозное направление;

- наука;

- исследовательские, опытные, научные учреждения;

- бюджетные учреждения Министерства юстиции РФ.

Все они полностью освобождаются от уплаты земельного налога. Уточнить подробности этого списка можно в ФНС.

А также не облагается налогами земля:

- находящаяся в аренде или в срочном пользовании;

- которая входит в водные и лесные фонды РФ;

- с расположенными на ней объектами культуры, истории, науки;

- изъятая из оборота (заповедники, парки, объекты армии и ФСБ, кладбища).

Следующая группа – это категория граждан, которая по законам РФ освобождена от уплаты налога на землю или делает это по сниженным тарифам. Сюда относятся:

- герои СССР;

- пенсионеры – участники военных действий;

- пострадавшие в авариях с выбросом радиоактивных веществ;

- лица, начавшие заниматься сельскохозяйственной деятельностью, им позволено не вносить взносы за землю первые 5 лет.

Как узнать величину налога на землю

Размер суммы для уплаты земельного налога зависит от следующих факторов:

- кадастровой стоимости территории;

- налоговой ставки на землю для конкретного региона;

- наличия или отсутствия льгот у владельца;

- других факторов – доли владения участком, времени его использования.

Ставки по земельному налогу

Налоговым кодексом РФ установлена ставка налогов на землю, точнее говоря, ее верхняя грань. Местные власти имеют право изменять ставки, но только не выше от указанных НК.

ОБРАТИТЕ ВНИМАНИЕ. То есть налоговые ставки на землю региональные власти могут уменьшать (это льготные ставки), но не делать выше!

Ставок есть две, они зависят от типа используемого участка:

- 0,3% от величины кадастровой стоимости – т. н. пониженная ставка. Применяется только к конкретно обозначенным законодательством типам земель – с/х участки, подсобные хозяйства, садовые товарищества, а также территории, предназначенные для строительства жилых домов, коммунальных комплексов (п.3 ст.394);

- 1,5% от общего размера кадастровой стоимости – ставка, применяемая для всех других типов земель.

Узнать ставку налога на землю конкретно для своего региона можно, посетив официальный сайт ФНС https://www.nalog.ru/rn77/service/tax/ или непосредственно отведав местное отделение налоговой службы. Например, налоговая ставка для подсобного хозяйства для примера с Санкт-Петербургом, рассмотренного , будет 0,042%:

То есть в строке поиска нужно ввести тип земель, выбрать категорию плательщиков и система покажет вам нужную ставку.

{kind=link}

ВАЖНО. Если же для региона не определена своя ставка, то берутся во внимание общие ставки, указанные выше.

Вопрос как рассчитать земельный налог чуть ли не самый популярный по данной теме. Окончательный расчет проведут местные органы управления после обращения к ним. А сейчас вы самостоятельно можете вычислить сумму для уплаты взноса на землю по следующим формулам.

Размер ЗН=КС*Д*НС*КВ

где КС – кадастровая стоимость участка земли;

Д – доля владения;

НС – налоговая ставка на землю, конкретная для определенного региона;

КВ – коэффициент, который применяется при расчёте, если территория земли была в использовании не целое количество лет.

Некоторым категориям граждан предоставляются определенные льготы, при наличии таковых размер земельных налогов будет вычисляться по формуле:

Размер ЗН=КС*Д*НС*КВ-Л

где Л – льгота на земельный налог.

ВАЖНО. Для каждого отдельного земельного объекта его кадастровая стоимость рассчитывается отдельно. Если участком владеют несколько лиц – доля каждого рассчитывается отдельно.

Примеры расчёта налога на землю

Для наглядности рассмотрим несколько примеров, как правильно рассчитать налог на землю с помощью данной формулы. Допустим, некий гражданин является владельцем с правом собственности определенной территории земли Санкт-Петербургской области, налоговая ставка для которой установлена – 0,3%, а кадастровая стоимость 2 млн рублей.

- За целый год владения земельным участком он должен заплатить:

ЗН=КС*НС=2 000 000*0,3%=6000 руб. - Если участок использовался неполный год, например, 6 месяцев, он уплатит налог на землю, сумма которого равна:

ЗН=КС*НС*КВ=2 000 000*0,3%*0,5=3000 руб, где КВ=0,5=6/12. - Если он владеет только частью земельного участка, например, 1/3, то размеры налога на землю будут следующими:

ЗН=КС*Д*НС*КВ=2 000 000*1/3*0,3%*0,5=1000 руб.

Чтобы узнать земельный налог за сотку, достаточно разделить общее начисление на количество соток.

Кто и когда может оформить льготы

Земельный налог, как и другие взносы граждан РФ, имеет четко прописанные льготные категории, которые позволяют некоторым группам лиц совершать оплату по меньшим тарифам.

Если говорить о физических лицах, то льготы полагаются:

- инвалидам детства, а также I II групп;

- инвалидам и ветеранам войны;

- героям РФ и СССР;

- участникам ликвидации чернобыльской аварии;

- пенсионерам.

Что касается льгот на земельный налог для организаций, то они прописаны в ст.№395 НК РФ.

ОБРАТИТЕ ВНИМАНИЕ. Каждый регион могут иметь свои дополнительные льготы, утверждены органами местного муниципалитета. Узнать о них, а также уточнить все нюансы по назначению и оформлению, можно в местном представительстве ФНС.

В НК РФ каждой из льгот приписан индивидуальный код, для упрощения заполнения налоговой декларации.

{kind=link}

В чем суть льгот? Гражданам разрешено не платить налог, если площадь участка земли составляет 6 или меньше соток. Если больше 6, то от общей площади вычитается 6 соток, и платиться налог только за ту площадь земли, что осталась.

ОБРАТИТЕ ВНИМАНИЕ. При наличии у гражданина двух или более участков он может применить льготу только к одному из них на выбор.

Для этого нужно представить соответствующие документы, что подтвердит право гражданина получить льготы.

Оформление льгот на уплату налога

Чтобы получить полагающиеся от государства скидки, нужно написать заявление о предоставлении льгот по земельному налогу, где указать следующую информацию:

- код налоговой инспекции, к которой относится земельный участок налогоплательщика;

- реквизиты владельца;

- информация о земельном участке;

- ИНН;

- группа инвалидности (дополнительно представить документы, подтверждающие ее);

- сам текст заявления с четко изложенной просьбой и причинами для предоставления льготы.

Скачать данный документ можно здесь – заявление на получение льгот.

Заявление можно представить лично, или через доверенное лицо. Используя другой вариант, нужно иметь доверенность, подтвержденную нотариусом.

Все об оплате земельных налогов

Тема, касающаяся оплаты земельных налогов, вызывает много вопросов. Самые распространенные из них:

Кому платить земельный налог? – Данные средства направляются в бюджет того региона, к которому принадлежит земельный участок.

Как платить налоги на землю? – Это можно сделать, посетив местную ФНС или же посредством интернета: через сайты ФНС, Госуслуг, Сбербанк онлайн или сервис Яндекс.Деньги. Подробнее об оплате читайте .

Сроки, порядок и правила уплаты

Платить налоги на землю нужно в местном регионе, к которому территориально относиться земельный участок.

ОБРАТИТЕ ВНИМАНИЕ. Сроки, обозначенные законодательством для уплаты налога на землю физическими и юридическими лицами, отличаются между собой.

Когда платят земельный налог физические лица? – После того как получат уведомление от НС с указанным суммой налога за землю и сроком уплаты. Согласно изменениям ФЗ №320 от 23.11.2015 оплатить нужно до 1 декабря того года, который наступит после «оплачиваемого». То есть, до 01.12.2019 необходимо внести взнос на землю за 2018 год.

Даже если уведомление не пришло, НС обязуют население самостоятельно обратиться в инспекцию и сообщить о наличии в них земельных участков. Сделать это можно, записавшись на прием через онлайн-сервис https://order.nalog.ru/:

{kind=link}

Срок уплаты земельных налогов для юридических лиц совершенно другой, и отличается:

- во-первых – ежеквартальными авансовыми платежами;

- во-вторых – часть платежа за последний квартал нужно будет внести до 1 февраля текущего года.

При неуплате земельного налога налоговый кодекс предусматривает наказания – это пеня по земельным налогам или штраф, размером 20 или 40% от общей суммы, что зависит от тяжести нарушения.

Авансовые платежи

Этот раздел касается только юридических лиц, т. к. авансовые платежи за землю для простых граждан не предусмотрены налоговым кодексом.

Авансовые платежи по земельному налогу – это возможность оплачивать налог на землю авансами (по частям) поквартально на протяжении года.

ОБРАТИТЕ ВНИМАНИЕ. Местные власти могут освобождать фирмы от этой обязанности – вносить платежи ежеквартально. Тогда вноситься полная сумма в конце года.

Что касается сроков уплаты авансовых платежей по земельному налогу в 2018-2019 году, то здесь также местные власти на своей территории могут устанавливать разные даты. Чаще всего эти оплаты осуществляются поквартально, не позднее последнего дня того месяца, что следует за прошедшим кварталом. Узнать о датах для нужного региона можно здесь – https://www.nalog.ru/rn77/service/tax/ – на сайте ФНС, указав в нужной строке код нужного региона.

Например, для жителей Санкт-Петербурга справочная информация по налоговым платежам выглядит так:

{kind=link}

На скриншоте указаны сроки уплаты авансов и налога для предприятий этого города.

Каждый авансовый платеж составляет ? от общей начисленной суммы налога на землю за целый год.

КБК земельных налогов 2018-2019

Важной деталью при оформлении/оплате земельного налога являются коды бюджетных классификаций, или сокращенно КБК земельных налогов.

ВАЖНО. При неверном указании любой цифры платеж может быть отправлен с неверным предназначением, что повлечет за собой долгие разбирательства.

Ниже представлены все коды, включая КБК по пеням земельного налога.

{kind=link}

Отчетность по оплате налога на землю

Этот раздел опять-таки касается только организаций, так как население не обязано подавать отчеты об оплате земельного налога.

Отчетный документ – декларация по земельному налогу – предоставляется в НС единожды после полной оплаты налога на землю, до 1.02 того года, что следует за подотчетным годом.

Заполняется декларация по форме КНД 1153005 в бумажном или электронном виде – как выберет налогоплательщик.

Скачать документ можно здесь – декларация для отчетности.

Итак, земельный налог – это важный платеж, который должен регулярно совершаться гражданами, а также организациями, имеющими в собственности земельные участки. Исключение составляют лица, освобожденные от уплаты налога на землю. Чтобы получить это право, а также возможность платить по сниженным льготным тарифам, необходимо предоставить соответствующие документы в местные органы ФНС.

Если возникнут какие-то трудности, связанные с уплатой налога на землю или оформлением документов, можно обратиться к специальным службам за юридической помощью.

>Как рассчитать земельный налог в 2019 году

Как рассчитать налог на землю: налоговая база

Налоговой базой выступает кадастровая стоимость объекта (КС) самого земельного участка, установленная на момент начала налогового периода. В соответствии со ст 391 НК РФ, налоговый период начинается с первого января. Соответственно, именно с этой даты и происходит расчет земельного налога на конкретный ЗУ. Стоит отметить, что оценка кадастровой стоимости происходит с учетом износа объекта и динамики цен.

Новый участок — это земельный участок, который был образован в течение налогового периода. Налоговой базой для таких ЗУ служит кадастровая стоимость, определенная на момент регистрации в ЕГРН.

Для участков, находящихся на территории различных МО, налог рассчитывается по каждой доле отдельно. Чтобы определить налоговую базу доли, понадобится умножить кадастровую стоимость всего земельного участка на отношение площади отдельной доли к общей площади ЗУ.

Если у земли есть несколько собственников или участок разделен на несколько долей с различной налоговой ставкой по ним, НС для каждой доли определяется отдельно.

Порядок исчисления и уплаты земельного налога

- Юридические лица (организации) самостоятельно рассчитывают налог в соответствии с данными из ЕГРН. После чего уплачивают его по результатам каждого налогового и отчетного периода;

- Физические лица получают расчеты от налоговых органов в виде уведомления, после получения которого, оплачивают его. НБ рассчитывается налоговыми органами в соответствии с данными, полученными из ЕГРН.

Что такое отчетный и налоговый периоды

В соответствии со ст 393 НК РФ, налоговый период приравнивается к одному календарному году, начиная с первого января.

Отчетный период — это кварталы года (первый, второй и третий). Однако, по решению властей, установка таких периодов не является обязательной.

Ставка налога на землю

- Земельные сельхозназначения, жилые фонды, структуры ЖКХ, личные подсобные и дачные хозяйства, СНТ (садоводческое некоммерческое товарищество) и ОНТ (огородническое некоммерческое товарищество), ЗУ используемые для обороны и безопасности (в т.ч. в пограничных и таможенных зонах) облагаются налогом по ставке 0,3% от КС земли;

- Для всех остальных категорий земельных участков ставка составляет 1,5% от КС земли.

Изменение кадастровой стоимости в течение налогового периода: в каких случаях это возможно

- Если при расчете кадастровой стоимости в начале периода были допущены ошибки;

- Если суд или комиссия вынесли соответствующее решение в отношении спора о размере КС;

- Если произошел перехода участка из одной категории в другую.

В прочих случаях, изменить КС для определения другой налоговой базы, в течение всего налогового периода, невозможно.

Льготы для налогоплательщиков

- В соответствии с п.5 ст 391 НК РФ, налоговый вычет в размере КС 600 квадратных метров от общей площади ЗУ, могут получить следующие группы граждан:

Герои Российской Федерации и СССР;

- Инвалиды 1 и 2 групп;

- Дети-инвалиды;

- Инвалиды с детства;

- Ветераны ВОВ и боевых действий, а также, лица получившие инвалидность в ходе этих событий;

- Лица, пострадавшие в результате катастроф на ЧАЭС и ПО «Маяк» и попавшие под действие программ соц. защиты;

- Лицам, осуществлявшим трудовую деятельность, связанную с особым риском. В их числе: испытания атомного оружия и устранение последствий ядерных аварий на военных объектах;

- Лица, ставшие инвалидами или получившие лучевую болезнь в ходе испытаний ядерного оружия или космических аппаратов;

- Лица пенсионного возраста.

Обратите внимание, что налоговый вычет применяется только к одному участку, принадлежащему налогоплательщику (а также находящемуся в бессрочном владении или пользовании). Соответственно, если гражданин обладает двумя и более земельными участками, ему предстоит самостоятельно выбрать тот, по которому будут начислены льготы. О своем решении необходимо известить налоговые органы. Но, не позднее 1 ноября.

Только после этого появится не облагаемая налогом сумма, уменьшающая земельный налог. Если размер налогового вычета превышает налоговую базу, то она будет считаться равной 0.

Полное освобождение от уплаты

В соответствии со ст 395 НК РФ, от уплаты земельного налога могут быть освобождены следующие юридические и физические лица:

- Учреждения уголовно-исполнительной системы (УИС);

- Организации, которые занимаются обслуживанием дорог государственного значения;

- Всероссийские общественные организации инвалидов. Ограничения: для участков, на которых происходит производство и (или) реализация товаров, число работников с инвалидностью должно быть не меньше, чем 50% от общего числа рабочих. На оплату их труда должно уходить не меньше, чем 25% от общего зарплатного фонда. Подакцизные участки в эту категорию не входят. Освобождение от налога действует для участков, используемых организацией в целях реабилитации, информирования, отдыха, адаптации, проведения лечебных, оздоровительных, спортивных и других мероприятий для инвалидов;

- Религиозные организации;

- Организации, занимающиеся художественным промыслом, на земле исторического пребывания;

- Физические лица и их объединения, входящие в группы малых северных, сибирских и дальневосточных народностей;

- Организации, занимающиеся судостроением на территории промышленных особых экономических зон (ОЭЗ). Находящихся на территории пребывания в качестве резидента на срок не более десяти лет;

- Прочие категории организаций, занимающие территорию ОЭЗ в качестве резидента на срок не более 5 лет;

- Организации, которые являются участниками свободных экономических зон (СЭЗ), в соответствии с договором об экономической деятельности на этих территориях, сроком не более трех лет с момента регистрации прав на ЗУ;

- Управляющие компании, являющиеся резидентами инновационного центра «Сколково» (в соответствии с ФЗ «Об ИЦ «Сколково»).

Начисление льгот, в отношение организаций, находящихся на территоряих ОЭЗ и СЭЗ прекращаются в случае раздела или объединения ЗУ. В этом случае, налоговая база пересчитывается с учетом реорганизации и применяется к сформированным, в результате вышеописанных процессов, участкам.

Как рассчитать земельный налог в 2019 году

Расчет земельного налога происходит исходя из кадастровой стоимости участка. Эта стоимость устанавливается в начале налогового периода — 1 января. КС и ставку определяют государственные или муниципальные органы.

Существует специальная формула расчета земельного налога:

Сн = KС x Нст, где:

- Сн — сумма налогообложения;

- КС — кадастровая стоимость ЗУ;

- Нст — налоговая ставка на конкретной территории в отношении конкретной категории земельного участка.

Чтобы определить величину земельного налога в 2019 году, потребуется узнать КС земельного участка на 01.01.2019 года. Эту цифру (КС) понадобится умножить на налоговую ставку. Обратите внимание, что изменение ставки возможно при переводе земли в другую категорию по решению властей.

Как узнать кадастровую стоимость земельного участка?

Для расчета земельного налога по кадастровой стоимости существует отдельный калькулятор. Он представляет собой карту, на которой необходимо найти свой ЗУ (по адресу) и нажать на него. Программа покажет и стоимость участка, и налоговую ставку по его категории.

Кроме онлайн-расчетов, есть и другие способы узнать КС:

- Через выписку, заказав соответствующий документ в ЕГРН;

- Через кадастровый паспорт. Такой документ может быть «на руках» у землевладельца, однако, не стоит забывать, что сведения быстро устаревают, а значит, и КС указанная в нем, может быть неактуальной.

Налог на землю для физических лиц

Физические лица хоть и могут самостоятельно рассчитать сумму налога, делать это совсем не обязательно. Расчетом земельного налога, в отношении физических лиц, занимаются налоговые органы. По результатам их работы, формируется документ, содержащий в себе информацию о кадастровой стоимости участка и о налоговой ставке по нему. Далее, эта бумага посылается на адрес собственника ЗУ. Самостоятельный расчет поможет в случае возникновения сомнений в правильности квитанции. В случае, если у гражданина появились основания для предоставления ему льгот, он должен лично сообщить об этом в налоговые органы, для пересчета земельного налога.

Как начисляется налог на земельный участок

Ст 396 НК РФ определяет ряд факторов, влияющих на сумму земельного налога. Сюда входят:

- Период владения участком составил неполный налоговый год (менее 12 месяцев);

- Изменение кадастровой стоимости в течение последних 12 месяцев;

Реорганизация участка, повлекшая изменение его площади, включая раздел или объединение; - Владельцу ЗУ был предоставлено право на налоговый вычет.

В этих случаях, расчетная сумма будет исчисляться за отдельные периоды, в течение которых действовали различные условия налогообложения.

Как рассчитать земельный налог за период владения

Потребность расчета налога за определенный период появлятся в случае, если участок был получен в собственность (бессрочное пользование) в течение всего налогового периода. То есть, в любое время, в течение 12 месяцев календарного года. В этом случае налог исчисляется не с момента начала НП, а с момента получения гражданином прав на ЗУ. Для таких случаев существует отдельная формула для расчета ЗН:

Сн = KС x Нст. х Квл, где:

- КС — кадастровая стоимость;

- Квл. — коэффициент периода владения;

- Мвл./12 — отношение количества полных месяцев владения к 12 календарным месяцам.

Чтобы определить земельный налог за период владения,, надо сумму налога за полный налоговый период умножить на коэффициент периода владения.

Как рассчитать земельный налог при изменении кадастровой стоимости

В случае, если КС была изменена, ЗН можно рассчитать по формуле, включающей коэффициент периода владения и 2 значения КС: за период владения до изменений и после него. Сама формула выглядит следующим образом:

Сн = Сн1 + Сн2;

Сн1 = КС1 х Нст. х Квл.1 = КС1 х Нст. х Мвл.1/12

Сн2 = КС2 х Нст. х Квл.2 = КС2 х Нст. х Мвл.2/12

Сн = КС1 х Нст. х Мвл.1/12 + КС2 х Нст. х Мвл.2/12 = Нст. (КС1 х Мвл.1/12 + КС2 х Мвл.2/12), (3), где:

-

- Сн — сумма налога;

- Нст. — налоговая ставка;

- КС1 — кадастровая стоимость до ее изменения;

- КС2 — кадастровая стоимость после изменения;

- Мвл.1 — период владения участком до изменения КС (в месяцах);

- Мвл. 2 — период владения участком после изменения КС.

Таким образом, чтобы рассчитать сумму выплат, при том, что КС была изменена в течение налогового периода, понадобиться сложить размеры старой и новой КС и умножить это число на размер налоговой ставки и на коэффициенты за оба периода владения.

Сколько стоит налог на землю за сотку: пример расчета

- Представим, что гражданин Иванов купил земельный участок размером 10 соток для ИСЖ в середине марта 2019 года.

- На 1 января 2019 года кадастровая стоимость его земли оценивалась в 500 тыс. рублей.

- Налоговая ставка на категорию его участка — 1.5%.

- В начале сентября того же года, случилось Чп, в результате которого гражданин Иванов получил вторую группу инвалидности. Соответственно, он получил право на налоговый вычет.

Чтобы узнать, сколько заплатит Иванов в начале НП, важна следующая информация:

- Общее время владения. У Иванова оно составило 9 месяцев;

- Изменение кадастровой стоимости. За это время 5 месяцев расчет шел на общих основаниях и 4 на льготных. Получается, что: КС2 = КС1 х S2/S1= 500 000×400/1000 = 200 000 руб., где S2 — площадь участка, подлежащая налогообложению после применения льгот (1000 — 600).

Чтобы посчитать, сколько же гражданин Иванов все-таки должен будет заплатить, воспользуемся следующей формулой:

Сн. = 1,5/100 х (500 000×5/12 + 200 000×4/12) = 0.015 х (208 333 + 66 667) = 4124 руб.

Повышательный коэффициент

Земельный налог на участок, на котором проводиться стройка жилых домов (не ИСЖ), рассчитывается с повысительным коэффициентом 2 на протяжении 3 лет, пока идут строительные работы. Если стройка завершилась раньше этого срока — переплата возвращается. А вот если процесс затянулся дольше 3-х лет, то коэффициент измениться до 4х.

Сроки уплаты земельного налога

- В соответствии со ст. 398 НК РФ, декларация о налогах может быть подана не позднее 1 февраля того года, который следует за истекшим периодом.

- Налоги уплачиваются в срок, установленный органами местной власти. Но происходит это не раньше, чем наступит срок подачи декларации.

- Для физических лиц крайний срок уплаты наступает 1 декабря.

- Для юридических лиц, в соответствии с п. 2 ст. 397 НК РФ, налоговые выплаты осуществляются авансовыми платежами (если в НПА не предусмотрено другое). Налоги уплачиваются за 3 квартала. Итог налогового периода — разница между годовой выплатой и авансовыми платежами (п. 5 ст. 396 НК РФ).

Расчет земельного налога 2019 для юридических лиц

Каждый авансовый платеж — это четверть от налога за весь расчетный период. Уплачиваются они за первый, второй и третий кварталы, по их итогам. Пример такого расчета:

- Организация получила в собственность ЗУ с кадастровой стоимостью 1 200 000 рублей. Права на собственность были зарегистрированы в середине марта 2019 года.

- Ставка по налогу, на приобретенную землю, составила 1,5%.

Чтобы рассчитать необходимую для оплаты сумму важно учесть, что март, в данном случае, считается как полный месяц. Несмотря на то, что регистрация произошла только в середине этого месяца. А это значит, что коэффициент периода владения — 10\12. Отсюда:

- Налогообложение за весь налоговый период КС х Нст. = 1 200 000×1,5% = 18 000 руб.

- Расчетная сумма за 2019 г. равна Сн. = 1 200 000×1,5/100×10/12 = 14 994 руб.