Содержание

- Переход с уплаты ЕНВД на иной налоговый режим

- Когда можно перейти с «вмененки»

- Выбираем налоговый режим

- Перечень регионов, где действует патентная система

- Как осуществить переход с уплаты ЕНВД на иной налоговый режим

- Рассчитываемся с бюджетом по ЕНВД

- Как быть с НДС и другими налогами

- Когда и по какой деятельности возможен переход на уплату ЕНВД в середине года

- Порядок и условия перехода на ЕНВД в течение года – общие правила

- Совместимость ЕНВД с другими режимами

- Критерии применения ЕНВД

- Организационные процедуры – пошаговая инструкция начала применения ЕНВД

- Последствия нарушения срока представления или непредставления заявления

- Обязанности налогоплательщиков, перешедших на уплату ЕНВД, по уплате иных налогов и сборов

- Что нужно знать

- Порядок уплаты ЕНВД

- Часто задаваемые вопросы

- В чем выгода ЕНВД

- Срок перехода на ЕНВД в 2019 году

- Уведомление о применении ЕНВД

Переход с уплаты ЕНВД на иной налоговый режим

Добровольный порядок уплаты ЕНВД предоставил организациям и предпринимателям право самостоятельно решать, применять им этот спецрежим далее или нет. А если нет, то как с минимальными потерями изменить налоговый режим. Об этом и пойдет дальше речь в статье.

Как известно, с 1 января 2013 г. в связи с принятием Федерального закона от 25.06.2012 N 94-ФЗ (далее — Закон N 94-ФЗ) применять систему налогообложения в виде единого налога на вмененный доход можно в добровольном порядке. Значит, те налогоплательщики, которые считают, что им «вмененка» невыгодна по тем или иным причинам, теперь могут выбрать другой налоговый режим.

Примечание. До 1 января 2013 г. уплата ЕНВД носила обязательный характер.

Вместе с тем действующее законодательство устанавливает ряд условий, при которых можно уплачивать единый налог на вмененный доход. Если эти условия не выполняются, то налогоплательщик уже не по своей воле лишается права на применение «вмененки» и должен будет перейти на иной налоговый режим.

Так, например, если «вмененщик» превысил ограничение по численности персонала (п. 2.3 ст. 346.26 НК РФ) или по доле участия организаций в уставном капитале (пп. 2 п. 2.2 ст. 346.26 НК РФ) либо лимит по физическому показателю, он считается утратившим право на применение системы налогообложения в виде ЕНВД.

Примечание. В целях уплаты ЕНВД доля участия других организаций в уставном капитале компании не должна превышать 25%.

Кроме того, «слететь» с уплаты единого налога на вмененный доход налогоплательщики смогут в том случае, если начнут вести деятельность в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом либо местные органы власти примут решение об исключении какого-либо вида деятельности из перечня «вмененных».

Термины. Договор простого товарищества (договор о совместной деятельности) — договор, по которому двое или несколько лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной не противоречащей закону цели (ст. 1041 ГК РФ).

Договор доверительного управления имуществом — договор, по которому одна сторона (учредитель управления) передает другой стороне (доверительному управляющему) на определенный срок имущество в доверительное управление, а другая сторона обязуется осуществлять управление этим имуществом в интересах учредителя управления или указанного им лица (выгодоприобретателя) (ст. 1012 ГК РФ).

Когда можно перейти с «вмененки»

В зависимости от того, что послужило причиной, сроки перехода с «вмененки» на иной налоговый режим различны.

Если налогоплательщик решил добровольно отказаться от уплаты единого налога на вмененный доход и перейти на иной режим налогообложения, сделать это он сможет только с начала календарного года. В середине года добровольно отказаться от «вмененки» нельзя. Об этом сказано в п. 1 ст. 346.28 НК РФ.

В случае когда были нарушены установленные гл. 26.3 НК РФ ограничения, а именно по численности персонала или доле участия в уставном капитале, налогоплательщик считается утратившим право на применение системы налогообложения в виде единого налога на вмененный доход с начала квартала, в котором допущено нарушение. Об этом — п. 2.3 ст. 346.26 НК РФ.

Согласно п. 9 ст. 349.29 НК РФ, если в течение налогового периода у налогоплательщика произошло изменение величины физического показателя, он учитывает указанное изменение с начала того месяца, в котором произошло данное изменение. Так, например, если в середине июня у налогоплательщика площадь торгового зала составила более 150 кв. м либо общее количество автомобилей превысило 20 единиц, он должен перейти на иной режим налогообложения с 1 июня 2013 г.

Аналогичный вывод содержится в Постановлении ФАС Центрального округа от 19.03.2009 N А48-2029/08-8.

Если причиной смены «вмененки» на иной налоговый режим являются изменения в законодательстве, датой перехода является 1-е число месяца, следующего за истекшим кварталом. Это следует из положений ст. 5 НК РФ. Подобного мнения придерживаются и контролирующие органы (Письма Минфина России от 03.07.2007 N 03-11-04/3/249 и ФНС России от 19.07.2007 N ХС-6-02/579@).

При прекращении «вмененной» деятельности перейти с уплаты ЕНВД на другой режим налогообложения нужно со дня, следующего за последним днем ведения такой деятельности.

Выбираем налоговый режим

С 1 января 2013 г. применение любого налогового режима является добровольным. Таким образом, организации и индивидуальные предприниматели вправе сами решать, на какой системе налогообложения они будут работать. Исключение составляют налогоплательщики, которые потеряли право на уплату единого налога на вмененный доход в результате превышения ограничения по численности персонала или доле участия в уставном капитале. Они смогут перейти только на общий режим налогообложения. И причем уплачивать налоги им нужно будет как вновь созданной организации или вновь зарегистрированному предпринимателю (п. 2.3 ст. 346.26 НК РФ).

Далее посмотрим, какие налоговые режимы могут применять компании и коммерсанты, у которых есть выбор.

Так, организации по желанию могут выбрать общий режим либо упрощенную систему налогообложения.

Для применения общей системы никаких ограничений не установлено. Поэтому тем компаниям, которые совмещали общую систему налогообложения с «вмененкой», возможно, будет удобнее перевести всю деятельность на общий режим. Ведь тогда отпадет необходимость ведения раздельного учета, предусмотренная п. 7 ст. 346.26 НК РФ.

А вот «упрощенка» подходит не всем организациям. Ведь гл. 26.2 НК РФ для ее применения установлены некоторые ограничения. Поэтому при принятии решения о переходе на упрощенную систему налогообложения после отказа от уплаты ЕНВД организациям необходимо проверить следующее:

- не относятся ли они к категории налогоплательщиков, которые не имеют права применять УСН;

- удовлетворяют ли они всем критериям, позволяющим работать на упрощенной системе. Например, средняя численность работников за 9 месяцев года, предшествующего переходу на УСН, не должна превышать 100 человек.

Примечание. Полный перечень лиц, которые не вправе применять УСН, приведен в п. 3 ст. 346.12 НК РФ.

Обратите внимание, что ограничение по доходу при переходе с системы налогообложения в виде ЕНВД на упрощенную систему не применяется. Обусловлено это тем, что плательщики единого налога на вмененный доход при переходе на УСН определяют сумму только тех доходов, которые получены по видам деятельности, облагаемым в рамках общего режима. А такое возможно, если «вмененка» совмещается с общим режимом. В случае когда организация работает исключительно на системе налогообложения в виде ЕНВД, доходы, облагаемые в рамках общего режима, отсутствуют. Такой вывод содержится в Письме Минфина России от 05.10.2010 N 03-11-11/255.

Что касается индивидуальных предпринимателей, решивших отказаться от «вмененки», то они вправе выбрать:

- общую систему налогообложения;

- упрощенную систему налогообложения (при соблюдении условий, установленных гл. 26.2 НК РФ);

- патентную систему налогообложения.

Однако стоит заметить, что и для применения патентной системы налогообложения, как, впрочем, и для «вмененки», и для «упрощенки», Налоговым кодексом РФ предусмотрены некоторые ограничения.

Так, данный спецрежим может применяться только в отношении определенных видов деятельности, перечень которых установлен п. 2 ст. 346.43 НК РФ. Вместе с тем орган власти субъекта РФ вправе дополнить указанный перечень видами деятельности, относящимися в соответствии с ОКУН к бытовым услугам.

Примечание. ОКУН утвержден Постановлением Госстандарта России от 28.06.1993 N 163.

Кроме того, патентная система налогообложения может действовать не во всех субъектах РФ, так как вводится в действие законами региональных властей и применяется только на соответствующих территориях.

Перечень регионов, где действует патентная система

| Наименование региона Российской Федерации, где действует патентная система налогообложения |

Документ, которым введена патентная система налогообложения |

| г. Москва | Закон г. Москвы от 31.10.2012 N 53 |

| Республика Адыгея (Адыгея) |

Закон Республики Адыгея от 26.11.2012 N 139 |

| Республика Алтай | Закон Республики Алтай от 16.11.2012 N 58-РЗ |

| Республика Башкортостан | Закон Республики Башкортостан от 29.10.2012 N 592-з |

| Республика Бурятия | Закон Республики Бурятия от 08.10.2012 N 2974-IV |

| Республика Дагестан | Закон Республики Дагестан от 29.11.2012 N 79 |

| Республика Ингушетия | Закон Республики Ингушетия от 01.12.2012 N 35-РЗ |

| Кабардино-Балкарская Республика |

Закон Кабардино-Балкарской Республики от 29.11.2012 N 86-РЗ |

| Карачаево-Черкесская Республика |

Закон Карачаево-Черкесской Республики от 27.11.2012 N 91-РЗ |

| Республика Карелия | Закон Республики Карелия от 27.11.2012 N 1646-ЗРК |

| Республика Коми | Закон Республики Коми от 29.11.2012 N 87-РЗ |

| Республика Марий Эл | Закон Республики Марий Эл от 24.10.2012 N 57-З |

| Республика Мордовия | Закон Республики Мордовия от 20.11.2012 N 78-З |

| Республика Саха (Якутия) | Закон Республики Саха (Якутия) от 08.11.2012 N 1122-З 1115-IV |

| Республика Северная Осетия — Алания |

Закон Республики Северная Осетия — Алания от 13.12.2012 N 46-РЗ |

| Республика Татарстан | Закон Республики Татарстан от 29.08.2012 N 65-ЗРТ |

| Республика Тыва | Закон Республики Тыва от 27.11.2012 N 1635 ВХ-1 |

| Удмуртская Республика | Закон Удмуртской Республики от 28.11.2012 N 63-РЗ |

| Республика Хакасия | Закон Республики Хакасия от 05.10.2012 N 90-ЗРХ |

| Чеченская Республика | Закон Чеченской Республики от 26.11.2012 N 32-РЗ |

| Чувашская Республика | Закон Чувашской Республики от 02.10.2012 N 56 |

| Алтайский край | Закон Алтайского края от 30.10.2012 N 78-ЗС |

| Забайкальский край | Закон Забайкальского края от 01.11.2012 N 735-ЗЗК |

| Камчатский край | Закон Камчатского края от 05.10.2012 N 121 |

| Краснодарский край | Закон Краснодарского края от 16.11.2012 N 2601-КЗ |

| Красноярский край | Закон Красноярского края от 27.11.2012 N 3-756 |

| Пермский край | Закон Пермского края от 20.11.2012 N 121-ПК |

| Приморский край | Закон Приморского края от 13.11.2012 N 122-КЗ |

| Ставропольский край | Закон Ставропольского края от 15.10.2012 N 96-кз |

| Хабаровский край | Закон Хабаровского края от 26.09.2012 N 218 |

| Амурская область | Закон Амурской области от 09.10.2012 N 93-ОЗ |

| Архангельская область | Закон Архангельской области от 19.11.2012 N 574-35-ОЗ |

| Астраханская область | Закон Астраханской области от 08.11.2012 N 76/2012-ОЗ |

| Белгородская область | Закон Белгородской области от 06.11.2012 N 145 |

| Брянская область | Закон Брянской области от 02.11.2012 N 73-З |

| Владимирская область | Закон Владимирской области от 12.11.2012 N 140-ОЗ |

| Волгоградская область | Закон Волгоградской области от 29.11.2012 N 165-ОД |

| Вологодская область | Закон Вологодской области от 29.11.2012 N 2900-ОЗ |

| Воронежская область | Закон Воронежской области от 28.11.2012 N 127-ОЗ |

| Ивановская область | Закон Ивановской области от 29.11.2012 N 99-ОЗ |

| Иркутская область | Закон Иркутской области от 29.11.2012 N 124-ОЗ |

| Калининградская область | Закон Калининградской области от 22.10.2012 N 154 |

| Калужская область | Закон Калужской области от 25.10.2012 N 328-ОЗ |

| Кемеровская область | Закон Кемеровской области от 02.11.2012 N 101-ОЗ |

| Кировская область | Закон Кировской области от 29.11.2012 N 221-ЗО |

| Костромская область | Закон Костромской области от 26.11.2012 N 304-5-ЗКО |

| Курганская область | Закон Курганской области от 28.11.2012 N 65 |

| Курская область | Закон Курской области от 23.11.2012 N 104-ЗКО |

| Ленинградская область | Закон Ленинградской области от 07.11.2012 N 80-оз |

| Липецкая область | Закон Липецкой области от 08.11.2012 N 80-ОЗ |

| Магаданская область | Закон Магаданской области от 29.10.2012 N 1539-ОЗ |

| Московская область | Закон Московской области от 06.11.2012 N 164/2012-ОЗ |

| Мурманская область | Закон Мурманской области от 12.11.2012 N 1537-01-ЗМО |

| Нижегородская область | Закон Нижегородской области от 21.11.2012 N 148-З |

| Новгородская область | Закон Новгородской области от 31.10.2012 N 149-ОЗ |

| Новосибирская область | Закон Новосибирской области от 29.11.2012 N 277-ОЗ |

| Омская область | Закон Омской области от 29.11.2012 N 1488-ОЗ |

| Оренбургская область | Закон Оренбургской области от 14.11.2012 N 1156/343-ОЗ |

| Орловская область | Закон Орловской области от 02.11.2012 N 1423-ОЗ |

| Пензенская область | Закон Пензенской области от 28.11.2012 N 2299-ЗПО |

| Псковская область | Закон Псковской области от 05.10.2012 N 1199-ОЗ |

| Ростовская область | Закон Ростовской области от 25.10.2012 N 955-ЗС |

| Рязанская область | Закон Рязанской области от 08.11.2012 N 82-ОЗ |

| Самарская область | Закон Самарской области от 27.11.2012 N 117-ГД |

| Саратовская область | Закон Саратовской области от 13.11.2012 N 167-ЗСО |

| Сахалинская область | Закон Сахалинской области от 12.10.2012 N 93-ЗО |

| Свердловская область | Закон Свердловской области от 21.11.2012 N 87-ОЗ |

| Смоленская область | Закон Смоленской области от 19.11.2012 N 90-з |

| Тамбовская область | Закон Тамбовской области от 30.10.2012 N 204-З |

| Тверская область | Закон Тверской области от 29.11.2012 N 110-ЗО |

| Томская область | Закон Томской области от 09.11.2012 N 199-ОЗ |

| Тульская область | Закон Тульской области от 14.11.2012 N 1833-ЗТО |

| Тюменская область | Закон Тюменской области от 27.11.2012 N 96 |

| Ульяновская область | Закон Ульяновской области от 02.10.2012 N 129-ЗО |

| Челябинская область | Закон Челябинской области от 25.10.2012 N 396-ЗО |

| Ярославская область | Закон Ярославской области от 08.11.2012 N 47-з |

| Еврейская автономная область |

Закон Еврейской автономной области от 27.09.2012 N 130-ОЗ |

| Ненецкий автономный округ | Закон Ненецкого автономного округа от 27.11.2012 N 103-оз |

| Ханты-Мансийский автономный округ — Югра |

Закон Ханты-Мансийского автономного округа — Югры от 09.11.2012 N 122-оз |

| Чукотский автономный округ |

Закон Чукотского автономного округа от 08.10.2012 N 71-ОЗ |

| Ямало-Ненецкий автономный округ |

Закон Ямало-Ненецкого автономного округа от 28.09.2012 N 83-ЗАО |

Как осуществить переход с уплаты ЕНВД на иной налоговый режим

В первую очередь организации или предприниматели, которые по собственному желанию или в силу закона меняют «вмененку» на другой режим налогообложения, должны об этом проинформировать налоговые органы. Для этого организациям нужно подать заявление о снятии с учета по форме N ЕНВД-3, а индивидуальным предпринимателям — по форме N ЕНВД-4. Причем согласно п. 3 ст. 346.28 НК РФ сделать это следует в течение пяти дней:

- со дня прекращения «вмененной» деятельности;

- со дня перехода на иной режим налогообложения;

- с последнего дня месяца налогового периода, в котором допущены нарушения требований по численности работников и (или) по доле участия других организаций.

Примечание. Формы заявлений N N ЕНВД-3 и ЕНВД-4 утверждены Приказом ФНС России от 11.12.2012 N ММВ-7-6/941@.

Датой снятия с учета плательщика ЕНВД в указанных случаях соответственно будет считаться:

- дата прекращения «вмененной» деятельности;

- дата перехода на иной режим налогообложения;

- дата начала налогового периода, с которого налогоплательщик обязан перейти на общий режим при нарушении требований, названных выше.

В свою очередь налоговый орган в течение пяти дней со дня получения заявления о снятии с учета направляет в адрес организации или предпринимателя уведомление о снятии с учета.

Примечание. Формы уведомлений утверждены Приказом ФНС России от 11.08.2011 N ЯК-7-6/488@.

Затем организации и коммерсанты, которые решили поменять «вмененку» на «упрощенку», также должны сообщить об этом в налоговую инспекцию. Если этого не сделать, бывшие «вмененщики» по умолчанию будут считаться перешедшими на общий режим налогообложения.

Так, п. 2 ст. 346.13 НК РФ предусмотрено, что лица, которые перестали быть плательщиками ЕНВД, вправе на основании уведомления перейти на УСН с начала того месяца, в котором была прекращена их обязанность по уплате единого налога. А когда нужно представить такое уведомление? Положения гл. 26.2 НК РФ ответа на этот вопрос не дают, поэтому обратимся за разъяснениями к контролирующим органам. В Письме от 12.09.2012 N 03-11-06/2/123 Минфин России отметил, что в данном случае следует принять срок, установленный для подачи уведомления вновь созданными организациями или вновь зарегистрированными индивидуальными предпринимателями. То есть бывшие «вмененщики» о переходе на упрощенную систему должны уведомить в течение 30 календарных дней с даты прекращения «вмененной» деятельности или отмены уплаты ЕНВД в регионе.

А можно ли перейти на УСН в середине года в случае, если был превышен лимит по физическому показателю? Минфин России считает, что нет. Перейти на УСН можно только с начала следующего календарного года, подав уведомление не позднее 31 декабря. А до этого момента нужно применять общий режим (Письма от 28.01.2013 N 03-11-11/32, от 28.12.2012 N 03-11-06/2/150 и от 12.09.2012 N 03-11-06/2/123). Аналогичного мнения придерживаются и налоговики (Письмо ФНС России от 25.02.2013 N ЕД-3-3/639@). Вместе с тем заметим, что некоторые судьи с такой позицией финансистов не согласны (Постановления ФАС Центрального округа от 19.03.2009 N А48-2029/08-8 и ФАС Северо-Кавказского округа от 13.02.2009 N А32-22122/2006-51/313-2008-25/8-19/164).

Что касается патентной системы, здесь все намного проще. Для перехода на патентную систему налогообложения индивидуальному предпринимателю следует подать заявление на получение патента в налоговый орган по месту жительства не позднее чем за 10 дней до начала ее применения (п. 2 ст. 346.45 НК РФ).

Примечание. Форма заявления на получение патента утверждена Приказом ФНС России от 14.12.2012 N ММВ-7-3/957@.

В свою очередь налоговый орган обязан в течение пяти дней со дня получения заявления выдать индивидуальному предпринимателю патент или уведомить его об отказе в его выдаче.

Рассчитываемся с бюджетом по ЕНВД

Добровольно налогоплательщик решил уйти с «вмененки» или утратил право на применение этого спецрежима, не влияет на его обязанность рассчитаться с бюджетом по единому налогу.

Так, если переход с уплаты ЕНВД осуществлен с 1 января очередного года, последним налоговым периодом по единому налогу будет IV квартал предыдущего года. В данном случае налоговая декларация по ЕНВД представляется в налоговый орган не позднее 20 января года, в котором налогоплательщик перешел на иной режим налогообложения. Уплата налога производится не позднее 25 января.

Если уход с «вмененки» осуществлен в середине года, последним налоговым периодом по ЕНВД будет считаться квартал, в котором налоговая инспекция сняла организацию или коммерсанта с учета в качестве плательщика ЕНВД. Соответственно, по его итогам нужно будет представить декларацию и заплатить единый налог.

Налоговая декларация по итогам квартала представляется не позднее 20-го числа первого месяца следующего налогового периода (п. 3 ст. 346.32 НК РФ). Уплата ЕНВД производится не позднее 25-го числа первого месяца следующего налогового периода.

Размер вмененного дохода за квартал, в течение которого произведено снятие «вмененщика» с учета, рассчитывается с первого дня этого квартала до даты снятия с учета (п. 10 ст. 346.29 НК РФ).

Если снятие с «вмененного» учета произведено не с первого дня календарного месяца, размер единого налога за данный месяц рассчитывается исходя из фактического количества дней осуществления организацией или ИП «вмененной» деятельности по следующей формуле:

,

где ЕНВД — сумма единого налога на вмененный доход за месяц;

БД — базовая доходность, скорректированная на коэффициенты К1 и К2;

ФП — величина физического показателя;

КД — количество календарных дней в месяце;

— фактическое количество дней осуществления «вмененной» деятельности в месяце.

Пример 1. ООО «Бегемот» оказывает ветеринарные услуги на территории г. Люберцы Московской области и применяет систему налогообложения в виде ЕНВД. 10 июня 2013 г. организация прекратила вести «вмененную» деятельность и с этой даты снялась с учета в качестве плательщика ЕНВД. Рассчитаем единый налог, подлежащий уплате в бюджет за II квартал 2013 г.

Решение

Величина коэффициента-дефлятора К1 в 2013 г. равна 1,569.

Примечание. Значение К1 на 2013 г. утверждено Приказом Минэкономразвития России от 31.10.2012 N 707.

Значение К2 на 2013 г. в отношении ветеринарных услуг на территории г. Люберцы составляет 1 (Решение Совета депутатов Люберецкого муниципального района от 08.11.2012 N 186/30).

Величина налоговой базы по ЕНВД за апрель и май 2013 г. составляет 58 837,5 руб. (7500 руб/чел. x 5 чел. x 1 x 1,569), а за июнь 2013 г. — 19 612,5 руб. (7500 руб/чел. x 5 чел. x 1 x 1,569 : 30 дн. x 10 дн.).

Таким образом, сумма единого налога, которая подлежит уплате в бюджет по итогам II квартала 2013 г., равна 11 767,5 руб. .

Как быть с НДС и другими налогами

«Вмененщики» не признаются плательщиками НДС, как и «упрощенцы». А вот при переходе на общий режим налогообложения бывший «вмененщик» уже будет обязан исчислять и уплачивать НДС. Согласно п. 9 ст. 346.26 НК РФ организации и предприниматели, уплачивающие ЕНВД, при переходе на общий режим должны выполнять одно правило. А именно: суммы НДС, предъявленные «вмененщику» по приобретенным им товарам (работам, услугам), которые не были использованы во «вмененной» деятельности, подлежат вычету при переходе на общий режим налогообложения в порядке, предусмотренном гл. 21 НК РФ.

Пример 2. Воспользуемся условиями предыдущего примера и предположим, что часть товаров стоимостью 15 340 руб., приобретенных в мае 2013 г., не была использована во «вмененной» деятельности. Реализация указанных товаров облагается НДС по ставке 18%. Определим сумму НДС, подлежащую вычету.

Решение

В данном случае компания, в соответствии с п. 9 ст. 346.26 НК РФ, вправе возместить сумму НДС в размере 2340 руб. (15 340 руб. x 18% : 118%). Однако это возможно, если выполняются все условия, предусмотренные гл. 21 НК РФ.

А как быть с НДС в случае, когда организация или коммерсант перешли на общий режим в связи с нарушением ограничения по численности персонала или по доле участия в уставном капитале? Ведь практически весь квартал товары (работы, услуги) уже были реализованы без учета НДС. А вместе с тем уже с начала квартала компания или коммерсант являются плательщиками НДС и обязаны исчислить его со стоимости всей реализации за этот период. ФНС России в Письме от 08.02.2007 N ММ-6-03/95@ указала, что в подобных ситуациях бывшему «вмененщику» уплатить НДС в бюджет придется за счет собственных средств. Мы же советуем воспользоваться одним из следующих способов.

Первый — включить сумму НДС в цену товаров (работ, услуг), оформив дополнительным соглашением к первоначальному договору. В этом случае ни покупатель, ни бывший «вмененщик» ничего доплачивать не будут.

Второй — увеличить цену товара на сумму налога, оформив это дополнительным соглашением к первоначальному договору. Тогда покупателю придется осуществить доплату.

Обратите внимание: выдавать счета-фактуры всем покупателям, которые что-то приобретали в этом квартале, бывшему «вмененщику» не нужно (Письмо ФНС России от 08.02.2007 N ММ-6-03/95@).

Теперь поговорим о налоге на прибыль и НДФЛ. Здесь сложности опять могут возникнуть у тех налогоплательщиков, которые не нарушили ограничение по численности работников и доле участия в уставном капитале.

Организации и предприниматели при переходе на общий режим могут выбирать метод учета доходов и расходов — метод начисления или кассовый метод. При кассовом методе доходы и расходы определяются по мере оплаты, а при методе начисления — по мере отгрузки.

Соответственно, если, например, организация выберет кассовый метод, в случае, когда товары отгружены (работы выполнены, услуги оказаны) при работе на «вмененке», а деньги за них получены уже на общем режиме, денежные поступления нужно учитывать при исчислении налога на прибыль или НДФЛ.

Если товары приобретены в период уплаты ЕНВД, а проданы при общем режиме, покупную стоимость этих товаров не нужно учитывать при расчете налога на прибыль или НДФЛ.

А как быть тем, кто решил перейти с «вмененки» на «упрощенку»? В этом случае следует учитывать положения гл. 26.2 НК РФ, определяющие порядок учета доходов и расходов при применении УСН.

Согласно п. 1 ст. 346.17 НК РФ «упрощенцы» учитывают доходы кассовым методом. Следовательно, если аванс получен при применении системы налогообложения в виде ЕНВД, при переходе на «упрощенку» учитывать его не надо.

Теперь несколько слов об учете расходов при переходе с уплаты ЕНВД на упрощенную систему.

Согласно пп. 2 п. 2 ст. 346.17 НК РФ расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, учитываются при УСН по мере их дальнейшей реализации. Но как быть, если товары приобретены на другом налоговом режиме? В Письме от 30.10.2009 N 03-11-06/2/230 Минфин России указал, что данный факт не имеет значения. Главное, чтобы товары были реализованы при работе на УСН. Есть и арбитражная практика, поддерживающая эту точку зрения (Постановление ФАС Восточно-Сибирского округа от 20.03.2009 N А33-7683/08-Ф02-959/09).

Другая ситуация. Товар продали еще на «вмененке», а оплата поступила уже при применении упрощенной системы? Включать ли эту сумму в доходы на «упрощенке»?

Нет, делать этого не следует. Ведь такие денежные средства относятся еще к «вмененной» деятельности. А в случае возникновения вопросов со стороны контролирующих органов подтвердить принадлежность такого дохода к «вмененке» можно с помощью договора с покупателем и других подтверждающих документов. Об этом сказано в Письме Минфина России от 22.06.2007 N 03-11-04/2/169.

Расходы, относящиеся к «вмененной» деятельности, которые не были оплачены до перехода на упрощенную систему, включить в налоговую базу по «упрощенке» также не удастся. Ведь они были оформлены еще во время уплаты единого налога на вмененный доход. На это указал Минфин России в Письме от 29.10.2009 N 03-11-06/3/257.

Когда и по какой деятельности возможен переход на уплату ЕНВД в середине года

Единый налог на вмененный доход – ЕНВД – входит в число специальных налоговых режимов. Нормы о нем сосредоточены:

- в гл. 26.3 Налогового кодекса — НК РФ;

- местных нормативных актах.

В абз.4 п.2.1 ст.346.26 НК РФ указано, что возможность перехода на ЕНВД полностью исключается при установлении на территории торгового сбора. В связи с этим нередко можно услышать, что ЕНВД является региональным налогом. Однако нормами НК РФ он отнесен к федеральным, подробности — в статье «ЕНВД – региональный или федеральный налог?».

Особенность этого спецрежима – уплата одного налога, заменяющего ряд других, исходя из предполагаемого дохода (см. подробнее в статье «Единый налог на вмененный доход – система налогообложения»). Это очень удобно, наряду с возможностью перехода на ЕНВД в середине года, поскольку налоговые расходы проще прогнозировать. Законодатель изменил свои планы и отодвинул отмену этого спецрежима. Переход на ЕНВД возможен в 2018 и далее, работать по нему можно вплоть до 01.01.2021 (п.8 ст.5 ФЗ от 29.06.2012 №97-ФЗ в ред. ФЗ от 02.06.2016 №178-ФЗ), узнать о текущем положении дел можно из статьи «Отменят ли ЕНВД и когда?».

Как перейти на ЕНВД в середине года? – Нужно начать работать по одному из допустимых направлений, соблюдая установленные НК РФ критерии и начав ведение раздельного учета, а также встать на учет, уведомив этим налоговый орган о переходе на ЕНВД. Виды работы, подпадающие под спецрежим, перечислены в п.2 ст.346.26 НК РФ (розничная торговля и др.)

Порядок и условия перехода на ЕНВД в течение года – общие правила

Согласно п.1 ст.346.28 НК РФ в ред. ФЗ от 25.06.2012 №94-ФЗ, действующей с 2013, порядок перехода на ЕНВД стал добровольным. Поэтому споры с налоговыми органами о дате осуществления налогоплательщиком перехода на ЕНВД, частично ушли в прошлое. Организация может вести розничную торговлю, применяя, например, общий режим налогообложения (ОСНО), и в любой момент времени самостоятельно осуществить переход на ЕНВД в течение года и уведомить налоговый орган об этом. При этом по другим направлениям она также может применять ОСНО, поскольку этот спецрежим совместим с другими режимами.

Таким образом, дата перехода на ЕНВД, согласно букве закона, зависит исключительно от налогоплательщика. Однако абз.1 п.3 ст.346.28 НК РФ предусматривает и в 2018 году условие перехода на ЕНВД в виде подачи заявления о постановке на учет в 5-дневный срок. Учитывая, что срок для перехода на ЕНВД строго не установлен, на практике нередко возникает вопрос о том, с какого момента налогоплательщик считается перешедшим на спецрежим, если он просрочил подачу заявления. Далее мы рассмотрим подходы, применяемые в данной ситуации налоговыми органами и судами.

В момент перехода на ЕНВД налоговый орган не проводит проверку соответствия налогоплательщика критериям применения спецрежима (письмо ФНС РФ от 28.12.2015 № ГД-18-14/1644), поэтому проверка на соответствие критериям является задачей внутреннего контроля налогоплательщика. Однако нужно быть готовым к тому, что придется подтвердить соответствие им на протяжении всего времени работы на ЕНВД, начиная с даты перехода.

Совместимость ЕНВД с другими режимами

Данный спецрежим может применяться как единственный, так и совместно с другими, в частности:

- ЕНВД и ОСНО – могут применяться вместе в любом случае. По умолчанию, если лицо перешло на ЕНВД, любые сделки, выходящие за пределы «вмененной» деятельности, будут подпадать под ОСНО.

- ЕНВД и УСН – такая ситуация может возникнуть, если организация ранее применяла ЕНВД до 01.01.2013 в обязательном порядке и одновременно являлась плательщиком УСН. Вторым вариантом является переход на ЕНВД по одному из направлений. При любом из вариантов совмещения необходим особый подход к оценке критериев применения обоих режимов, закрепленный в п.4 ст.346.12 НК РФ.

- ЕНВД и ЕСХН могут совмещаться, при соблюдении некоторых условий, перечисленных в п.7 ст. 346.2 НК РФ.

- ЕНВД и ПСН – ИП вправе совмещать эти два режима, руководствуясь п.1 ст.346.43 НК РФ.

Возможности расширяются за счет совместимости между собой многих спецрежимов (например, ПСН, ЕСХН и УСН). Однако не могут участвовать в сочетании одновременно ОСНО и УСН.

Независимо от того, планирует ли налогоплательщик применять только рассматриваемый спецрежим или будет совмещать его с другими направлениями, он должен соответствовать критериям, о которых пойдет речь далее.

Критерии применения ЕНВД

Условия применения спецрежима

В соответствии с требованиями, закрепленными в ст. 346.26 НК РФ, для применения данного спецрежима необходимо:

- вести работу по одному из направлений, по которым разрешено применение спецрежима (см. статью «Коды видов предпринимательской деятельности для ЕНВД в 2017 году»);

- соблюдать установленные пределы физических показателей;

- иметь в штате не больше 100 человек, в т.ч. трудящихся по гражданско-правовому договору (пп.1 п.2.2 ст. 346.26 НК РФ, письмо ФНС от 12.10.2016 № СД-4-3/19335@);

- не допускать превышения предела допустимого участия юрлица-учредителя — 25%;

- не относиться к категории крупнейших налогоплательщиков.

Еще раз отметим, что нужно уточнить, не введен ли в данной местности торговый сбор в отношении этого вида деятельности. Если введен, то спецрежим не применяется.

Подробности о некоторых из условий см. в статье «Кто может применять и платить ЕНВД – условия и ограничения» и разъяснениях некоторых спорных моментов в сообщении по обзору судебной практики АС ДВО.

Особенности использования ЕНВД

При рассмотрении возможности применения спецрежима целесообразно заранее учесть некоторые нюансы налогообложения, которые могут повлиять на выполнение критериев применения ЕНВД:

- при определении количества физического показателя учитывается то, как объекты используются. Например, если у налогоплательщика транспортных средств больше 20 единиц, то считаются только те, которые используются в деятельности, подпадающей под спецрежим (Постановление ФАС СКО от 12.11.2013 по делу № А32-9500/2012);

- единый налог уплачивается в любом случае, даже если ИП или организация простаивают (п.7 информационного письма Президиума ВАС РФ от 05.03.2013 № 157);

- «вмененщики» становятся обязанными применять ККТ с 01.07.2018 (п.7 ст.7 ФЗ «О внесении…» от 03.07.2016 № 290-ФЗ, письмо Минфина РФ от 20.02.2017 № 03-11-11/9772).

Далее рассмотрим порядок расчета показателя численности работников, который на практике может представлять определенную сложность.

Как рассчитывается среднесписочная численность

Одним из критериев применения данного спецрежима является недопущение превышения 100 человек годовой среднесписочной численности работников (далее в этом разделе — ССЧР).

Порядок расчета ССЧР установлен п. 77-83 приказа Росстата РФ от 26.10.2015 №498:

- каждый день на предприятии ведется учет количества работников (кроме «декретниц», аспирантов и студентов), уточняемого приказами о найме, увольнении и т.п.;

- ССЧР за месяц рассчитывается по формуле: сумму ежедневного количества работников поделить на количество дней в месяце;

- ССЧР за квартал считается так: суммируются месячные ССЧР, входящие в один квартал и полученная величина делится на 3;

- ССЧР за год определяется как сумма ССЧР всех месяцев календарного года, деленная на 12.

При совмещении режимов необходимо разделять учет работников (п.6 ст. 346.26 НК РФ).

Важно!

Если количество работников превысило допустимый предел по итогам квартала, то право использования спецрежима утрачивается, и нужно вернуться к основному режиму — ОСНО или УСН — с его первого дня (п. 2.3 ст. 346.26 НК РФ).

Организационные процедуры – пошаговая инструкция начала применения ЕНВД

Основные шаги по переходу

Можно порекомендовать следующий перечень мероприятий при начале применения спецрежима:

- Издать приказ о переходе на «вмененку», с указанием подразделений и адресов.

- Разработать и утвердить новую учетную политику для целей бухучета, а также налоговую учетную политику, для раздельного учета (подробности – в статье «Как вести раздельный учет при совмещении ОСНО и ЕНВД?»).

- Восстановить или вычесть НДС. При переходе с ОСНО НДС, предъявленный к вычету по объектам, не реализованным в период применения ОСНО, подлежит восстановлению в налоговом периоде до начала работы на «вмененке». К вычету предъявляется НДС, уплаченный по предоплате (при условии ее возврата).

Если переход на «вмененку» происходит частично, т.е. налогоплательщик использует и другие режимы налогообложения, то НДС восстанавливается в том периоде, когда происходит фактическое использование товаров или услуг (Письмо ФНС от 02.05.2006 №ШТ-6-03/462@).

- Оформить и направить в территориальный орган налогового ведомства заявление по ф. №ЕНВД-1 (Приказ ФНС РФ от 11.12.2012 № ММВ-7-6/941@).

Для ИП достаточно отправки заявления формы №ЕНВД-2, однако налоговую учетную политику также целесообразно разработать.

Оба бланка заявлений можно скачать на нашем сайте, они прикреплены к статье по ссылке: Заявление о применении и переходе на ЕНВД -образец.

Порядок подачи заявления о постановке на учет

Заявление может быть оформлено и отправлено как на бумажном носителе, так и в электронном виде, форматы его представления утверждены указанным выше приказом №ММВ-7-6/941@ в качестве приложений №№5, 6. Таким образом, заявление может быть направлено:

- заказным письмом с описью вложения (подтверждением отправки являются квитанция почты и опись);

- путем вручения сотруднику налогового органа (на втором экземпляре проставляется отметка о принятии с указанием Ф.И.О. должностного лица, даты поступления документа);

- в электронном виде по утвержденному формату (подтверждением является электронная квитанция с ЭЦП сотрудника налогового ведомства – п.12 Порядка…, утвержденного приказом ФНС РФ от 17.02.2011 №ММВ-7-2/168@) .

После поступления заявления выдается уведомление о постановке на учет. Однако неполучение такого документа не влияет на возможность применения спецрежима. Датой начала деятельности считается та, когда ИП или организация фактически стали по нему работать.

Особенности применения ЕНВД после УСН

Если организация желает использовать ЕНВД в качестве единственного режима, то следует руководствоваться п.3 ст. 346.13 НК РФ, согласно которому с УСН на другой режим переход осуществляется с первого дня следующего года. Для смены режима с «упрощенки» на «вмененку» налогоплательщик должен:

- в течение 15 дней, т.е. до 15 января, уведомить инспекцию ФНС РФ о переходе на другой режим (п.5 ст. 346.13 НК РФ),

- в 5-дневный срок от начала работы по ЕНВД направить заявление (п.3 ст. 346.28 НК РФ).

Если «упрощенец» стал «вмененщиком», а потом решил снова перейти на УСН, то вернуть этот статус он сможет не раньше, чем через год (п.7 ст. 346.13 НК РФ).

Если «вмененщик» утратил право на использование спецрежима, он может перейти на «упрощенку» с месяца, когда единый налог не будет начисляться и уплачиваться, с уведомлением налогового органа за 30 дней (абз. 4 п.2 ст. 346.13 НК РФ).

Переход на ЕНВД по одному из направлений для совместного применения двух режимов возможен в течение года, с сохранением УСН по другим аспектам работы.

Нужна ли постановка на учет обособленных подразделений

Согласно абз.2 п.1 ст.346.28 НК РФ, добровольно использовать рассматриваемый спецрежим могут и ИП, и юридические лица.

Для этого они должны встать на учет в территориальных органах налогового ведомства:

- по месту нахождения торговой точки,

- в отдельных случаях – по адресу ИП или организации.

На практике иногда возникают сложности при применении п.2 ст.346.28 НК РФ, предусматривающей возможность постановки на учет в одном налоговом органе при охвате работой разных муниципальных районов. Однако это не означает, что при наличии нескольких подразделений на спецрежиме постановка на учет осуществляется в одной инспекции. Письмом ФНС РФ от 05.02.2014 № ГД-4-3/1895 разъясняется: если организация применяет «вмененку» в разных муниципальных образованиях, в которых действуют разные подразделения ФНС, то она подлежит учету в каждом из них. Это связано с тем, что каждый налоговый орган не уполномочен и не имеет технической возможности принимать отчетность от налогоплательщиков, не стоящих в нем на учете.

Последствия нарушения срока представления или непредставления заявления

Нарушение 5-дневного срока подачи заявления о постановке на учет

В практике налоговых органов выработано 2 разных подхода на случай, когда 5-дневный срок подачи заявления не соблюден. В такой ситуации налогоплательщики:

- считаются «общережимниками» (письмо Минфина от 22.09.2014 г. № 03-11-06/3/47310) либо

- привлекаются к ответственности по п.1 ст.116 НК РФ (письмо ФНС РФ от 29.03.2016 № СА-4-7/5366).

В судебной практике по применению п.1 ст.116 НК РФ в ситуации, когда налогоплательщик уже состоит на учете по другому основанию, были высказаны 2 позиции:

- Если налогоплательщик уже поставлен на учет по месту регистрации (п.1 ст.83 НК РФ), то повторная постановка не является обязательной (постановление АС УО от 23.11.2015 № Ф09-8444/15). Основанием такого вывода является п. 39 постановления Пленума ВАС РФ от 28.02.2001 №5 «О некоторых вопросах..», в котором указано, что в случае учета налогоплательщика в органе налогового ведомства по одному из оснований, предусмотренных ст. 83 НК РФ, он не может отвечать за неподачу заявления о вторичном учете в том же органе уже по иной причине. В соответствии с этим, п.1 ст.116 НК РФ не должен применяться.

- Согласно другой позиции, упомянутый выше п.39 постановления Пленума ВАС РФ №5 в данном случае не подлежит применению, поскольку из норм налогового законодательства следует независимость обязанности встать на учет в качестве плательщика ЕНВД от постановки на учет по иным причинам (постановление ФАС СЗО от 10.04.2013 №Ф07-607/13 по делу №А56-32161/2012). Следовательно, п.1 ст.116 НК РФ применим.

Ответственность за непредставление заявления о переходе на ЕНВД

По вопросу о возможности применения санкции по п.2 ст.116 НК РФ при ведении деятельности на спецрежиме без представления заявления в судебной практике можно выделить следующие подходы:

- Если работа ведется подразделением, которое подлежит постановке на учет для целей уплаты ЕНВД в том же налоговом органе, что и организация, продолжающая применять спецрежим, то применяются п.1 ст.126 НК РФ или п.1 ст.129.1 НК РФ, поскольку налоговому органу было известно о наличии подразделения и отчетность поступала в установленном порядке (постановление АС УО от 26.03.2015 №Ф09-1034/15 по делу №А60-20366/2014).

- В остальных случаях при отсутствии доказательств направления заявления подлежит применению мера ответственности в виде штрафа по п.2 ст.116 НК РФ (постановление ФАС СЗО от 28.11.2014 №Ф07-8554/14 по делу №А42- 5556/2013).

Итак, для применения ЕНВД достаточно начать работу по одному из разрешенных направлений и представить заявление в налоговый орган, обеспечив соответствие деятельности критериям возможности применения спецрежима.

Обязанности налогоплательщиков, перешедших на уплату ЕНВД, по уплате иных налогов и сборов

ЕНВД исчисляется налогоплательщиками по итогам каждого налогового периода (квартала) по ставке 15,0 % от исчисленной ими налоговой базы (вмененного дохода) по формуле: ЕНВД=ВД * 15,0:100,

где ВД — налоговая база (вмененный доход) за налоговый период (квартал);

15,0:100 — налоговая ставка.

При этом сумма ЕНВД, исчисленная за налоговый период, уменьшается налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с законодательством Российской Федерации при выплате налогоплательщиками вознаграждений работникам, занятым в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог, а также на сумму страховых взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование, и на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма единого налога не может быть уменьшена более чем на 50 процентов.

Согласно ст. 346.28 Налогового кодекса организации и индивидуальные предприниматели, осуществляющие виды предпринимательской деятельности, переведенные решениями представительных органов муниципальных районов, городских округов на уплату ЕНВД, обязаны встать на учет в налоговом органе:

по месту осуществления предпринимательской деятельности (за исключением видов предпринимательской деятельности, указанных в следующем абзаце);

по месту нахождения организации (месту жительства индивидуального предпринимателя) — по видам предпринимательской деятельности, указанным в подпунктах 5, 7 (в части, касающейся развозной и разносной розничной торговли) и в подпункте 11 (в части, касающейся размещения рекламы на транспортных средствах) пункта 2 статьи 346.26 Налогового кодекса.

Постановка на учет организации или индивидуального предпринимателя в качестве налогоплательщика ЕНВД, которые осуществляют предпринимательскую деятельность на территориях нескольких городских округов или муниципальных районов, на территориях которых действуют несколько налоговых органов, осуществляется в налоговом органе, на подведомственной территории которого расположено место осуществления предпринимательской деятельности, указанное первым в заявлении о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика ЕНВД.

Организации или индивидуальные предприниматели, которые подлежат постановке на учет в качестве налогоплательщиков ЕНВД, подают в налоговые органы в течение пяти дней со дня начала осуществления предпринимательской деятельности, подлежащей налогообложению ЕНВД, заявление о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика ЕНВД. Формы заявлений о постановке на учет организаций и индивидуальных предпринимателей в качестве плательщиков ЕНВД утверждены Приказом ФНС России от 14.01.2009 № ММ-7-6/5@ «Об утверждении форм заявлений о постановке на учет организаций и индивидуальных предпринимателей – налогоплательщиков ЕНВД в налоговом органе по месту осуществления предпринимательской деятельности».

Налоговый орган, осуществивший постановку на учет организации или индивидуального предпринимателя в качестве налогоплательщика ЕНВД, в течение пяти дней со дня получения заявления о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика ЕНВД выдает уведомление о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика ЕНВД.

Снятие с учета налогоплательщика ЕНВД при прекращении им предпринимательской деятельности, подлежащей налогообложению ЕНВД, осуществляется на основании заявления, поданного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой ЕНВД.

Налоговый орган в течение пяти дней со дня получения от налогоплательщика заявления о снятии с учета в качестве налогоплательщика ЕНВД направляет ему уведомление о снятии его с учета.

Форма заявления о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика ЕНВД и форма заявления организации или индивидуального предпринимателя о снятии с учета в качестве налогоплательщика ЕНВД в связи с прекращением предпринимательской деятельности, подлежащей налогообложению ЕНВД, устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

На розничных рынках, образованных в соответствии с Федеральным законом от 30 декабря 2006 года N 271-ФЗ «О розничных рынках и о внесении изменений в Трудовой кодекс Российской Федерации», налогоплательщиками в отношении видов предпринимательской деятельности, предусмотренных подпунктами 13 и 14 пункта 2 статьи 346.26 Налогового кодекса, являются управляющие рынком компании.

По итогам квартала, являющегося налоговым периодом, составляется декларация и представляется в налоговый орган не позднее 20 числа месяца, следующего за отчетным кварталом. Уплата ЕНВД производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода.

Форма налоговой декларации и порядок её заполнения утверждены приказом Министерства финансов Российской Федерации от 08.12.2008 № 137н «Об утверждении формы налоговой декларации по ЕНВД и порядка её заполнения».

Изменения с 1 января 2010 года:

1. При уплате ЕНВД единый налог можно уменьшать на сумму страховых взносов, но не более чем на 50 процентов (п. 2 ст. 346.32 Налогового кодекса).

Платежные реквизиты для перечисления ЕНВД для Пермского края:

«ИНН», «КПП» получателя – значения ИНН, КПП налогового органа (соответствует месту осуществления деятельности);

Получатель — УФК по Пермскому краю и в скобках указывается сокращенное наименование налогового органа;

Банк получателя: ГРКЦ ГУ Банка России по Пермскому краю, г. Пермь

Расчетный счет: 40101810700000010003; БИК 045773001

Код ОКАТО муниципального образования (соответствует месту осуществления деятельности);

Код бюджетной классификации (КБК):

18210502000020000110 — «Единый налог на вмененный доход для отдельных видов деятельности».

При перечислении налога 14-17 разряды КБК принимают значение 1000,

При перечислении пени 14-17 разряды КБК принимают значение 2000,

При перечислении штрафа 14-17 разряды КБК принимают значение 3000

Общие положения

В соответствии с Налоговым кодексом Российской Федерации (далее – Налоговый кодекс) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее – ЕНВД) (глава 26.3 Налогового кодекса) является специальным налоговым режимом, применяемым налогоплательщиками в обязательном порядке со дня его введения в действие на территории муниципальных районов, городских округов, нормативными правовыми актами (законами) представительных (законодательных) органов данных муниципальных образований, в отношении следующих видов предпринимательской деятельности:

1) оказания бытовых услуг, их групп, подгрупп, видов и (или) отдельных бытовых услуг, классифицируемых в соответствии с Общероссийским классификатором услуг населению;

2) оказания ветеринарных услуг;

3) оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств;

4) оказания услуг по предоставлению во временное владение (в пользование) мест для стоянки автотранспортных средств, а также по хранению автотранспортных средств на платных стоянках (за исключением штрафных автостоянок);

5) оказания автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг;

6) розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли. Для целей настоящей главы розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала более 150 квадратных метров по каждому объекту организации торговли, признается видом предпринимательской деятельности, в отношении которого единый налог не применяется;

7) розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

8) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания. Для целей настоящей главы оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 квадратных метров по каждому объекту организации общественного питания, признается видом предпринимательской деятельности, в отношении которого ЕНВД не применяется;

9) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

10) распространения наружной рекламы с использованием рекламных конструкций;

11) размещения рекламы на транспортных средствах;

12) оказания услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь помещений для временного размещения и проживания не более 500 квадратных метров;

13) оказания услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей;

14) оказания услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

Конкретные виды деятельности, переведенные на уплату ЕНВД, указаны в нормативно-правовых актах муниципальных районов, городских округов.

При этом следует иметь в виду, что налогоплательщики, оказывающие бытовые услуги как физическим лицам, так и хозяйствующим субъектам, привлекаются к уплате ЕНВД только в отношении результатов их деятельности по оказанию бытовых услуг физическим лицам (населению). Доходы, полученные такими налогоплательщиками от оказания бытовых услуг хозяйствующим субъектам (организациям и индивидуальным предпринимателям), подлежат налогообложению в общеустановленном порядке на основе данных раздельного учета доходов и расходов.

Все остальные услуги, вне зависимости от категорий лиц, которым они оказываются, подлежат переводу на систему налогообложения в виде ЕНВД на общих основаниях.

На уплату ЕНВД не переводятся:

1) организации и индивидуальные предприниматели, среднесписочная численность работников которых за предшествующий календарный год, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек.

Положения данного пункта применяются в отношении организаций потребительской кооперации, осуществляющих свою деятельность в соответствии с Законом РФ от 19.06.1992 N 3085-1 «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации», а также хозяйственных обществ, единственными учредителями которых являются потребительские общества и их союзы, осуществляющие свою деятельность в соответствии с указанным Законом, начиная с 1 января 2010 года.

Федеральным законом № 224-ФЗ «О внесении изменений в часть первую, часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» определено, что положения подпунктов 1 и 2 пункта 2.2 статьи 346.26 Налогового кодекса применяются в отношении аптечных учреждений, признаваемых таковыми в соответствии с Федеральным законом от 22 июня 1998 года № 86-ФЗ «О лекарственных средствах», только начиная с 1 января 2011 года.

В этой связи, указанные аптечные учреждения при соблюдении других положений главы 26.3 Налогового кодекса вправе применять систему налогообложения в виде ЕНВД до 1 января 2011 года.

В указанную среднесписочную численность включаются работники, занятые как предпринимательской деятельностью, переведенной на уплату ЕНВД, так и в прочих видах предпринимательской деятельности, доходы от которых облагаются в соответствии с иными режимами налогообложения, а также включается численность работников филиалов, представительств и иных обособленных подразделений налогоплательщика.

Для определения среднесписочной численности работников необходимо руководствоваться Постановлением Росстата от 20 ноября 2006 № 69, утвердившим Порядок заполнения и представления статистической отчетности;

2) организации, в которых доля участия других организаций составляет более 25 процентов. Указанное ограничение не распространяется:

— на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда — не менее 25 процентов;

— на организации потребительской кооперации, осуществляющие свою деятельность в соответствии с Законом Российской Федерации от 19 июня 1992 года N 3085-1 «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации»;

— на хозяйственные общества, единственными учредителями которых являются потребительские общества и их союзы, осуществляющие свою деятельность в соответствии с указанным Законом;

3) индивидуальные предприниматели, перешедшие в соответствии с главой 26.2 Налогового кодекса на упрощенную систему налогообложения на основе патента по видам предпринимательской деятельности, которые по решениям представительных органов муниципальных районов, городских округов переведены на систему налогообложения в виде ЕНВД;

4) учреждения образования, здравоохранения и социального обеспечения в части предпринимательской деятельности по оказанию услуг общественного питания, предусмотренной подпунктом 8 пункта 2 статьи 346.26 Налогового кодекса, если оказание услуг общественного питания является неотъемлемой частью процесса функционирования указанных учреждений и эти услуги оказываются непосредственно этими учреждениями;

5) организации и индивидуальные предприниматели, осуществляющие виды предпринимательской деятельности, указанные в подпунктах 13 и 14 пункта 2 статьи 346.26 Налогового кодекса, в части оказания услуг по передаче во временное владение и (или) в пользование автозаправочных станций и автогазозаправочных станций.

ЕНВД не применяется в отношении видов предпринимательской деятельности, переводимых на ЕНВД по общему правилу, если она осуществляется крупнейшими налогоплательщиками, либо в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом.

Не применяется ЕНВД к следующим видам деятельности:

— оказание услуг общественного питания, связанных с производством и реализацией алкогольных напитков и пива;

— реализация подакцизных товаров, указанных в подпунктах 6-10 пункта 1 статьи 181 Налогового кодекса (автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.); автомобильный бензин; дизельное топливо; моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей; прямогонный бензин);

— розничная реализация газа, грузовых и специальных автомобилей, прицепов (полуприцепов, прицепов-роспусков), автобусов любых типов, товаров по образцам и каталогам вне стационарной торговой сети (в том числе посылочная торговля, торговля через телемагазины и Интернет), лекарств по льготным (бесплатным) рецептам;

— оказание услуг по гарантийному ремонту и обслуживанию автотранспорта;

— по строительству индивидуальных жилых домов, в том числе по устройству фундамента, кладке стен, устройству кровли индивидуальных домов для физических лиц.

Обязанности налогоплательщиков, перешедших на уплату ЕНВД, по уплате иных налогов и сборов

Уплата организациями ЕНВД предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой ЕНВД), налога на имущество организаций (в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой ЕНВД).

Уплата индивидуальными предпринимателями ЕНВД предусматривает их освобождение от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, облагаемой ЕНВД), налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности, облагаемой ЕНВД).

Организации и индивидуальные предприниматели, являющиеся налогоплательщиками ЕНВД, не признаются налогоплательщиками налога на добавленную стоимость (в отношении операций, признаваемых объектами налогообложения в соответствии с главой 21 Налогового кодекса, осуществляемых в рамках предпринимательской деятельности, облагаемой ЕНВД), за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с Налоговым кодексом при ввозе товаров на таможенную территорию Российской Федерации.

Исчисление и уплата иных налогов и сборов, не указанных в п. 4 ст. 346.26 Налогового кодекса, осуществляются налогоплательщиками в соответствии с иными режимами налогообложения.

| | | следующая лекция ==> | ||

| Налоговая ставка и порядок уплаты ЕНВД | | |

Что нужно знать

ЕНВД – единый налог на вмененный доход. Это система, которая используется в отношении определенных видов деятельности.

Решение о возможности применения такого режима принимается региональными органами управления.

То есть работать на вмененке могут не все, даже если соблюдены необходимые условия, а только компании в пределах территориального округа, где такое право установлено. Переход предприятия на уплату ЕНВД является добровольным с 2013 года.

Элементы налогообложения

Налогоплательщиками ЕНВД являются предприятия со статусом юридического лица, а также индивидуальные предприниматели, которые ведут деятельность, облагаемую вмененным налогом в рамках территориального округа, муниципального образования (ст. 346.28 НК).

Плательщиками вмененного налога считаются также те лица, которые передают во временное пользование торгового места или земельного участка для осуществления торговли на розничном рынке, что был образован согласно правилам Закона от 30 декабря 2006 года № 271-ФЗ.

Организации, перешедшие на уплату ЕНВД, не уплачивают в государственные структуры такие налоги:

- налог на прибыль (это касается того дохода, что был получен от налогооблагаемой ЕНВД деятельности);

- на имущественные объекты предприятий и физических лиц;

- на добавленную стоимость;

- НДФЛ (в отношении деятельности, которую ведут ИП).

Уплата организациями предполагает замену уплаты нескольких налогов одним – единым вмененным налогом, при расчете которого учитывается не фактически полученная прибыль, а предполагаемая.

Уплачивающие ЕНВД не освобождаются от уплаты взносов в ПФР, ФОМС, пособий по временной нетрудоспособности, а также земельного, транспортного, водного налога, если используются соответствующие объекты (водоемы, земельные участки и т. д.) в реализации деятельности.

К видам деятельности, которые облагаются ЕНВД, относятся:

- услуги бытового характера, что есть в списке ОКУН;

- услуги в сфере ветеринарии;

- предоставление в пользование места для стоянок автотранспорта на время, а также организации хранения ТС на платной стоянке;

- проведение ремонтных работ и техобслуживанию транспорта, а также мойка автомобилей;

- автотранспортные услуги по транспортировке (относительно пассажиров и грузов), если она проводится компанией или ИП, на балансе которых находится до 20 единиц техники (но не более), и они являются владельцами таких транспортных средств или пользуются ими на правах арендатора;

- реализация товара в розницу через торговые объекты, если площадь помещения не превышает 150 м.кв. по каждой торговой точке;

- продажа товара в розницу, что осуществляется через торговое помещение стационарного расположения, где нет торговых залов, а также нестационарные точки для торговли;

- услуги в сфере общественного питания, что предоставляются в точках, площадь которых не превышает 15- м.кв. по каждому торговому объекту;

- услуги общепита, что предоставляются на местах, где отсутствует зал для обслуживания клиентов;

- размещение рекламных стендов и других рекламных продуктов на конструкциях;

- размещение рекламной продукции на автотранспорте;

- услуги по организации проживания лиц на определенные сроки, если площадь помещения не превышает 500 кв.м;

- передача лицу в пользование торговых точек в стационарном или нестационарном помещении на некоторое время, а также места для оказания услуг общественного питания без наличия залов для клиентов;

- передача на время в пользование земель для осуществления деятельности по розничной торговле или общепиту.

Такой список содержится в ст. 346.26. п. 2 – 3 НК.

Не могут быть переведены на уплату ЕНВД:

- Компания, что работает на ЕСХН при продаже своего товара в розницу или в общепите.

- Крупнейший плательщик налога.

- Фирма, что осуществляет деятельность согласно условиям договором простого товарищества или доверительного управления имущественными объектами.

- Образовательное учреждение, медицинские заведения и учреждения социального обеспечения, при ведении деятельности которых не обойтись без услуг общепита.

- Компания, что осуществляет передачу во временное использование АЗС и АГЗС, а также земель для расположения таких объектов.

Существует ряд ограничений для использования спецрежима:

- численность персонала на предприятии не должна превысить 100 человек;

- учредительская часть в уставном капитале организации не должна выйти за рамки 25%. Это не касается:

- Предприятий, где 50% уставного капитала составляют вклады организаций людей с ограниченными возможностями, если выплаты заработка составляют не меньше 25%.

- Фирм потребительских коопераций.

- Обществ хозяйственного плана, где единственный учредитель – потребительское общество или союз таких организаций.

Отчетность в виде декларации предоставляется в налоговые структуры по месту регистрации компании или проживания физического лица (ИП) раз в квартал.

Для вновь открытых фирм отводится срок 5 дней для постановки на учет в качестве плательщика ЕНВД.

Теряется право на использование спецрежима, если нарушено одно из условий или компания прекратила вести деятельность, что облагается вмененным налогом. В остальных случаях смена режима возможна с начала нового календарного года (ст. 346.28 п. 1 НК).

Алгоритм расчета

Сумму налога рассчитывают с момента регистрации компании или ИП. Если деятельность велась неполный месяц, расчет производится с учетом тех дней, в который компания работала.

Формула для определения налога:

При подсчетах не нужно ориентироваться на доход, который организация получает. Для расчетов сумм ЕНВД стоит опираться на нормативы, прописанные в законодательных актах в отношении каждого вида деятельности.

Вмененный налог уплачивается с предполагаемой прибыли, поэтому при определении размера суммы к уплате стоит опираться на фиксированные показатели ст. 346.29 НК.

К физическим показателям относятся:

| В сфере торговли в розницу | Площадь |

| Для автотранспортных фирм | Авто |

| Для определенных услуг | Работник |

Стоит узнать и действующий коэффициент-дефлятор, который устанавливают власти ежегодно. Он покажет, насколько стоит увеличивать базовую доходность.

Видео: как заполнить декларацию ЕНВД

К2 – показатель, с помощью которого учитывают специфические особенности ведения деятельности в рамках территориального округа.

Позволяет регулировать рынок предпринимательства, ослабляя или усиливая материальную нагрузку. Налоговая база рассчитывается с учетом всех этих показателей:

Согласно нормативным документам, налогоплательщик может уменьшать сумму налога на перечисленные взносы на страхование (в ПФР, ФОМС, пособие по временной нетрудоспособности). Но есть ограничение – при вычете всех сборов сумма налога не должна быть меньше 50%.

Как производится расчет К2 при ЕНВД в 2019 году смотрите в статье: К2 по ЕНВД.

Как производится расчет К2 при ЕНВД в 2019 году смотрите в статье: К2 по ЕНВД.

Определен ли К1 по ЕНВД на 2019 год (таблица), .

Это правило распространяется на предприятия и ИП, на которых есть наемный персонал. При расчете предприниматель не имеет право учитывать суммы, перечисленные за себя.

При отсутствии сотрудников предпринимателем уменьшается сумма налога на все социальные выплаты (100%). Тогда сумма ЕНВД рассчитывается так:

В том случае, когда предприятие ведет несколько видов деятельности, что облагается налогом ЕНВД, расчеты проводятся в отдельности по каждому.

Если организация совмещает спецрежим с другими режимами, должен вестись раздельный учет.

Нормативная база

Порядок перехода и использования системы ЕНВД имеется в гл. 26.3 НК. Применять режим могут компании и ИП, если вмененка введена региональными властями, то есть, разрешена в рамках определенного территориального округа (ст. 346.26 п. 1 НК).

Виды деятельности, облагаемой вмененным налогом – ст. 346.26 п. 2 НК. Освобождение от уплаты определенных налогов оговорено в ст. 346.26 п. 4 НК.

Как юридические, так и физические лица могут выступать в роли налогового агента (ст. 226 НК). Вмененщики должны вести бухучет (часть 1 ст. 6 Закона от 6 декабря 2011 года № 402-ФЗ).

Это не касается предпринимателей-физлиц (п. 1 части 2 ст. 6 того же закона). Сроки предоставления отчетности и перечисления налога оговорены в ст. 346.32 НК.

Порядок уплаты ЕНВД

Разберем, когда и как платить налог, а также когда предоставить декларацию, если компания работает на ЕНВД.

Необходимые реквизиты

При оплате налога стоит знать необходимые реквизиты. В документе отражают такие сведения:

- КБК для уплаты сумм налога.

- Номер расчетного счета получателя.

- БИК.

- Данные банка.

- Информация о получателе (название налогового органа, ИНН, КПП).

- Личные данные (ФИО, ИНН и т. д.) плательщика.

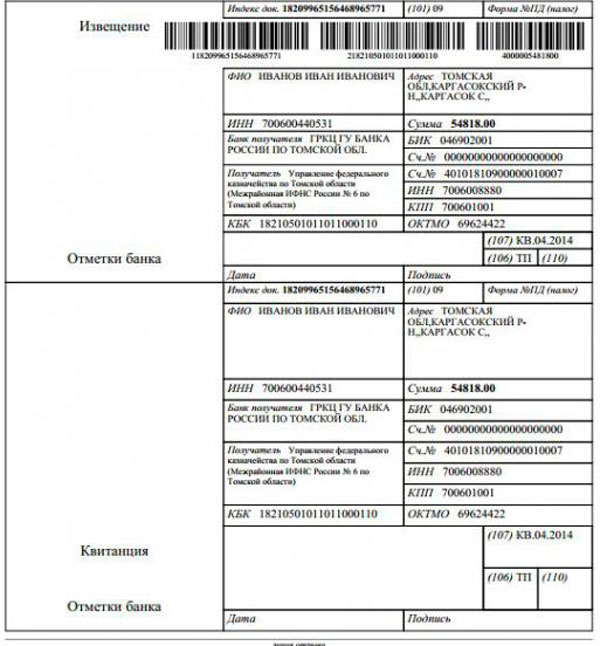

Заполнение квитанции (бланк)

Квитанция выглядит так:

Фото: образец квитанции

До какого числа оплата (сроки)

Перечислить налог необходимо до 25 числа в следующем месяце после окончания налогового периода (квартала). Это крайний срок.

| За 1 квартал 2019 | 25 апреля 2019 года |

| За 2-й | 25 июля 2019 г. |

| За 3-й | 25 октября 2019 г. |

| За 4-й | 25 января 2019 г. |

Если по безналу

В соответствии со ст. 346.27 НК, к торговле в розницу относя деятельность по реализации продукции по договору купли-продажи. При этом покупатель может рассчитываться наличными деньгами или платежными картами.

С целью использования ЕНВД продажа в розницу, при осуществлении которой получено наличные или безналичные платежи, попадает под налогообложение спецрежимом.

Если действует договор купли-продажи, деятельность будет облагаться ЕНВД, если же поставки , то переход на ЕНВД невозможен.

Сделка считается завершенной, если продавец выдал покупателю кассовый или товарный чек или другой документ, что подтвердит оплату.

Безналичная оплата осуществляется в соответствии с Положением ЦБ России от 1 апреля 2003 г. № 222-П. При этом составляется платежное поручение, аккредитив, чек или инкассовые поручения.

Часто задаваемые вопросы

Какие трудности возникают у плательщиков ЕНВД. Что стоит знать предпринимателям, как учитывается площадь и можно ли применять вмененку, если компания ведет деятельность с помощью арендованного транспорта по договору?

Нюансы для ИП без работников

ИП вправе при отсутствии сотрудников снижать сумму налога на уплаченные социальные платежи в фонды на 100% за себя.

Еще один вопрос, который беспокоит предпринимателей – стоит ли вести бухучет и готовить соответствующую отчетность.

Согласно подп. 1 п. 2 ст. 6 Закона от 6 декабря 2011 года № 402-ФЗ, такой учет физическими лицами вестись не должен, если соблюдаются все правила ведения учета, описанные в НК.

Если ИП ведет несколько видов деятельности, что является облагаемой ЕНВД, тогда должен вестись отдельный учет по каждой деятельности. Из этого следует, что налогоплательщику все же придется вести бухучет.

Предприниматель должен проводить контроль физических показателей, обращая внимание на изменения в течение квартала.

Как учитывать площадь при уплате

При расчете площадей торговых залов учитывается только та, на которой осуществляется торговля или обслуживают покупателей. Об этом сказано в Письме Министерства финансов от 13.01.2015 г № 03-11-11/69506.

При ведении деятельности в сфере розничных продаж при расчете налога учитывают такой физический показатель, как площадь, которая не должна превысить 150 м.кв.

Но при этом не нужно учитывать те помещения, что не относятся к торговому залу. Это:

- складское помещение;

- подсобка;

- административные кабинеты.

Уплата при использовании арендованных транспортных средств

Виды деятельности компании по передаче транспорта (с экипажами в том числе), не являются объектами налогообложения ЕНВД.

Вмененка может использоваться теми предприятиями, которые предоставляют услуги по перевозке грузов и пассажиров, если количество используемого транспорта не превышает 20 единиц.

Каковы условия применения ЕНВД при осуществлении розничной торговли узнайте из статьи: условия применения ЕНВД.

Каковы условия применения ЕНВД при осуществлении розничной торговли узнайте из статьи: условия применения ЕНВД.

Какие разрешены виды деятельности для ЕНВД, .

Все об отчетности ООО на ЕНВД, .

А согласно договорам аренды ТС на арендодателя не возлагаются обязательства по предоставлению транспортных услуг, что связаны с транспортировкой грузов или людей.

Поэтому такая деятельность не является разновидностью предпринимательской деятельности в отрасли оказания услуг по перевозке.

Это объясняет тот факт, почему в отношении арендованного транспорта нельзя применять ЕНВД (согласно Письму Министерства финансов от 25 июня 2013 года № 03-11-11/24002).

Помимо этого, в соответствии с правилами ст. 346.27 НК, плательщик не может учитывать автотранспорт, что передан другой фирме на определенное время или предоставлен компании по договорам аренды.

Договора перевозки (ст. 785 ГК) и аренды имеют разные предметы налогообложения. Если осуществляется перевозка груза, перевозчикам передается груз, а при аренде владельцу грузов передается транспорт для перевозки.

Такой вид деятельности облагается ОСНО или УСН, тогда как перевозка груза облагается налогом ЕНВД.

Для того чтобы использовать право на применение ЕНВД, стоит соблюдать нормы, прописанные законодательством.

Ведь при нарушениях компания утратит возможность работать на вмененке, а значит, суммы налога существенно увеличатся. Следите за нововведениями в законодательстве и перечисляйте налог своевременно.

Предыдущая статья: К2 по ЕНВД Следующая статья: Кто может применять ЕНВД

Специальный налоговый режим ЕВНД в 2019 году продолжит действовать. Отменить эту систему налогообложения планируют уже несколько лет, но пока этот срок перенесли на 2021 год. Узнайте об особенностях вмененной системы налогообложения и о том, как перейти на ЕНВД.

В чем выгода ЕНВД

Этот спецрежим для ИП на 2019 год стоит выбирать, если вы оказываете услуги населению, занимаетесь перевозками или торгуете на небольшой площади. Налог на ЕНВД рассчитывается не по реальному обороту, а по предполагаемому доходу. Очень часто такой порядок расчета налога оказывается для предпринимателя намного выгодней, чем на УСН или ОСНО, где учитывается реальная выручка.

Судите сами – базовая доходность при оказании бытовых услуг на ЕНВД в 2019 году всего 7 500 рублей на одного работника. В реальности же, при наличии клиентов, такую выручку от оказания услуг можно получить всего за 2-3 дня. По сути, остальные дни месяца с полученного реального дохода предприниматель налог не платит.

На ПСН действует такой же порядок расчета налога – от потенциально возможного дохода – однако у ЕНВД есть дополнительное преимущество. Рассчитанный квартальный налог на вмененке можно уменьшать за счет уплаченных страховых взносов, а вот стоимость патента уменьшить нельзя.

Еще один плюс ЕНВД, в отличие от патента, заключается в том, что на вмененке все бытовые услуги – это один вид деятельности. А вот если вы выберете ПСН, то придется оформлять отдельный патент на каждую бытовую услугу, в результате, придется заплатить больше налогов.

Срок перехода на ЕНВД в 2019 году

Переход на ЕНВД в 2019 году носит уведомительный характер. Это означает, что после начала деятельности, подпадающей под вмененку, надо сообщить об этом в налоговую инспекцию по месту деятельности.

Согласно статье 346.28 НК РФ срок подачи заявления на ЕНВД – пять рабочих дней с даты начала вмененной деятельности. Например, если вы хотите перейти на вмененку в 2019 году, срок подачи заявления, с учетом новогодних праздников, истекает 15 января. В заявлении при этом будет фигурировать дата начала применения этого режима – 1 января 2019 года.

Если же вы только планируете зарегистрировать ИП, то переход на ЕНВД в 2019 году возможен в любое время года. К сожалению, определенное неудобство в процедуре перехода связано с тем, что заявление о переходе на ЕНВД нельзя подать вместе с документами на регистрацию ИП. Это допускается только для УСН или ПСН.

Бесплатная консультация по налогообложению

В результате, если вы не успеете подать заявление на ЕНВД для ИП в течение пяти рабочих дней после государственной регистрации, то придется совмещать вмененку с общей или упрощенной системой налогообложения и отчитываться еще и по этим режимам.

Причем, Минфин считает, что даже если ИП перешел на ЕНВД в 2019 году в течение пяти рабочих дней после регистрации, но при этом у него в кодах ОКВЭД есть несколько видов деятельности, часть из которых не переведена на вмененку, все равно надо отчитываться по УСН или ОСНО. Это мнение спорное, но все же, чтобы не получить штраф за несдачу нулевой отчетности, надо действовать так:

- Указать в заявлении на регистрацию ИП только те коды ОКВЭД, которые вы переводите на ЕНВД. Например, вы планируете заниматься грузоперевозками, поэтому указываете только код 49.41 «Деятельность автомобильного грузового транспорта».

- В течение пяти рабочих дней с даты регистрации подаете заявление на ЕНВД для ИП по форме № ЕНВД-2.

В такой ситуации вы будете являться плательщиком только налога на вмененный доход и не оказываетесь в рамках общей системы налогообложения (письмо Минфина от 31 августа 2011 года N 03-11-06/3/96).

Но если кроме вмененного вида деятельности у вас будут указаны другие коды ОКВЭД, по которым вы не перешли на ЕНВД, то не забывайте сдавать нулевые декларации по ОСНО или УСН (если вы перешли на него).