Содержание

Приобретение неисключительного права по лицензионному договору

Организация может приобретать неисключительные права на объекты интеллектуальной собственности, как для своих нужд, так и для перепродажи. Во втором случае требуется письменное согласие лицензиара.

Приобретение программы для ЭВМ для собственных нужд

Один из распространенных примеров приобретения неисключительного права — покупка программы для ЭВМ или базы данных для собственных нужд организации. Приобретая софт, организация заключает с правообладателем лицензионный договор (соглашение, сублицензионный договор) на использование этого программного обеспечения. Если экземпляр программы приобретен по договору купли-продажи, то лицензионный договор с правообладателем может быть заключен в упрощенном порядке в виде договора присоединения («коробочная лицензия»).

Стоимость программного обеспечения в виде фиксированного платежа можно отнести к расходам будущих периодов согласно абз. 2 п. 39 ПБУ 14/2007. Срок использования программы устанавливается в лицензионном договоре. Если срок в договоре не установлен, то налогоплательщик может установить срок самостоятельно, закрепив это правило в своей учетной политике (письмо Минфина России от 18.03.2013 № 03-03-06/1/8161). При списании расходов можно руководствоваться оценкой ожидаемого поступления будущих экономических выгод от использования данной программы (п. 3 ПБУ 21/2008).

Расходы в виде вознаграждения за право использования программы для ЭВМ по лицензионному договору организация вправе учесть для целей налогообложения прибыли (пп. 26 п. 1 ст. 264 НК РФ). Признаются расходы в том отчетном (налоговом) периоде, в котором они понесены согласно условиям сделки. В случае если договор не содержит таких условий, и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно (п. 1 ст. 272 НК РФ). Ссылаясь на эту норму, Минфин считает, что расходы на приобретение программы для ЭВМ должны включаться в состав прочих расходов, связанных с производством и (или) реализацией, в следующем порядке (письмо от 31.08.2012 № 03-03-06/2/95):

- если по условиям договора на приобретение неисключительных прав установлен срок использования программ для ЭВМ, расходы, относящиеся к нескольким отчетным периодам, учитываются при исчислении налоговой базы равномерно в течение этих периодов;

- если из условий договора на приобретение неисключительных прав нельзя определить срок использования программ для ЭВМ, то расходы распределяются с учетом принципа равномерности признания доходов и расходов. При этом налогоплательщик в налоговом учете вправе самостоятельно определить период, в течение которого указанные расходы подлежат учету для целей налогообложения прибыли.

Аналогичный порядок признания расходов действует и в отношении затрат на последующую модификацию программы для ЭВМ (письмо Минфина РФ от 18.03.2014 № 03-03-06/1/11743).

Однако судьи в большинстве считают, что налогоплательщики вправе учесть спорные расходы единовременно, причем независимо от того, определен срок использования программного обеспечения в лицензионном договоре или нет (постановление ФАС Московского округа от 28.12.2010 № КА-А40/15824-10 по делу № А40-168732/09-127-1389, постановление ФАС Западно-Сибирского округа от 24.05.2011 по делу № А27-9148/2010).

Пример 3

По лицензионному договору ООО «Андромеда» на условиях стопроцентной предоплаты приобретает компьютерную программу «1С:Управление торговлей 8» у организации ООО «Чистый Софт Центр». Стоимость программы 14 500,00 руб. (НДС не облагается на основании пп. 26 п. 2 ст. 149 НК РФ). Программа будет использована для повышения эффективности торговли. Поскольку срок использования программы в договоре не указан, ООО «Андромеда» установила срок использования данной программы, равный 3 годам.

Согласно абз. 1 пункту 39 ПБУ 14/2007 полученное организацией неисключительное право на использование программы для ЭВМ отражается на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного лицензионным договором. Эту операцию можно зарегистрировать с помощью документа Операция, введенная вручную (раздел Операции).

В плане счетов программы «1С:Бухгалтерия 8» (ред. 3.0) забалансовый счет для отражения нематериальных активов, полученных в пользование по лицензионному договору, не предусмотрен. При необходимости пользователь может самостоятельно создавать дополнительные субсчета, забалансовые счета и разрезы аналитического учета. Для учета полученных неисключительных прав целесообразно создать отдельный забалансовый счет, например, 012 «Нематериальные активы, полученные в пользование по лицензионному договору», где предусмотреть аналитический учет:

- по контрагентам — субконто Контрагенты;

- по объектам НМА — субконто Нематериальные активы.

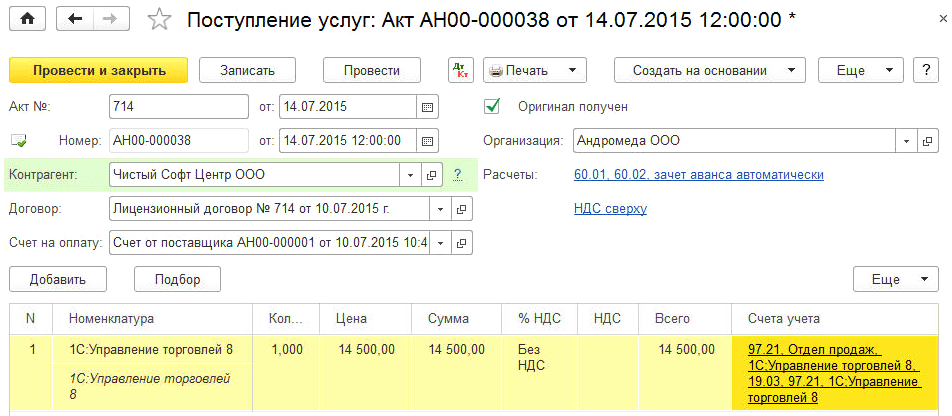

Порядок учета расходов на приобретение программного продукта отражается в документе Поступление (акт, накладная) с видом операции Услуги (рис. 7).

Рис. 7. Поступление неисключительного права

В поле Номенклатура указывается наименование полученного лицензионного программного обеспечения, которое выбирается из справочника Номенклатура (в форме элемента справочника в поле Вид номенклатуры должно быть выбрано значение Услуги).

При заполнении поля Счета учета следует перейти по гиперссылке в одноименную форму и указать (для целей бухгалтерского и налогового учетов):

- счет затрат (97.21 «Прочие расходы будущих периодов»);

- наименование расхода будущих периодов, которое выбирается из одноименного справочника (1С:Управление торговлей 8);

- подразделение затрат (Отдел продаж).

В форме элемента справочника Расходы будущих периодов, кроме наименования, необходимо заполнить следующие реквизиты:

- вид расхода для целей налогообложения (Прочие);

- вид актива в балансе (Прочие оборотные активы);

- сумму РБП (справочно);

- порядок признания расходов (По месяцам);

- даты начала и окончания списания (14.07.2015-13.07.2018);

- счет затрат (44.01) и аналитику списания затрат.

В результате проведения документа сформируются следующие бухгалтерские проводки (в том числе записи в ресурсах Сумма НУ Дт и Сумма НУ Кт):

Дебет 60.01 Кредит 60.02 — на сумму зачтенной предоплаты лицензиару по лицензионному договору; Дебет 97.21 Кредит 60.01 — на стоимость программного обеспечения.

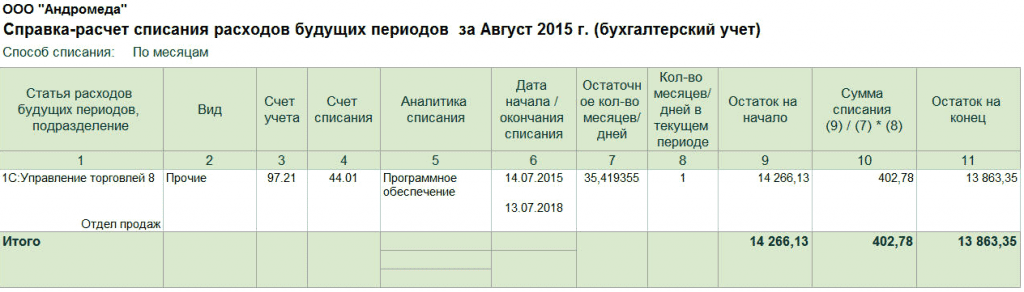

В июле 2015 года после выполнения регламентной операции Списание расходов будущих периодов в состав расходов будет включена стоимость программного обеспечения, рассчитанная за неполный месяц исходя из указанных дат начала и окончания списания. С августа 2015 года стоимость программного обеспечения будет ежемесячно включаться в состав расходов равными долями.

Для проверки списания суммы расходов будущих периодов для бухгалтерского и налогового учетов (в нашем примере эти суммы совпадают) можно воспользоваться отчетом Справка-расчет списания расходов будущих периодов (рис. 8). Доступ к отчету осуществляется из формы помощника закрытия месяца по кнопке Справки-расчеты. Справку-расчет также можно сформировать, перейдя по гиперссылке Списание расходов будущих периодов, и выбрав одноименный пункт меню.

Рис. 8. Справка-расчет расходов будущих периодов

ИС 1С:ИТС Подробнее о расходах на программы для ЭВМ и базы данных см. в справочнике по налогу на прибыль организаций из раздела «Налоги и взносы» на .

Приобретение программного обеспечения для перепродажи

Порядок учета программного обеспечения, приобретаемого для перепродажи, зависит от того, на каких условиях и в какой форме заключается договор с поставщиком программного обеспечения. Например, организация может приобретать и перепродавать экземпляры программ («коробки»), а может распространять программные продукты в форме передачи прав на использование объектов интеллектуальной собственности. Помимо этого, организация может оказывать консультационные и сервисные услуги в рамках сопровождения программных продуктов.

Если оригинал или экземпляры произведения правомерно введены в гражданский оборот на территории РФ путем их продажи или иного отчуждения, дальнейшее распространение оригинала или экземпляров произведения допускается без согласия правообладателя и без выплаты ему вознаграждения (ст. 1272 ГК РФ). На практике это означает, что при приобретении и перепродаже экземпляров программного обеспечения между поставщиком и покупателем заключается обычный договор купли-продажи или поставки, а в качестве товара может выступать CD-диск с записанной программой. В бухгалтерском учете предприятия торговли покупка и продажа экземпляров программного обеспечения отражаются по общим правилам учета товаров (то есть с использованием счета 41 «Товары») и не вызывает затруднений.

Если организация приобретает и перепродает права на программы для ЭВМ, то она обязана заключить с лицензиаром (правообладателем) лицензионный договор. При письменном согласии лицензиара организация-реселлер может по сублицензионному договору предоставить право использования результата интеллектуальной деятельности (ст. 1238 ГК РФ).

Между правообладателем и реселлером может быть заключен смешанный договор (договор купли-продажи экземпляров программы, предусматривающий одновременно предоставление права использования программы). К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в таком договоре (п. 3 ст. 421 ГК РФ).

Порядок бухгалтерского учета прав на программное обеспечение, приобретаемого для перепродажи, нормативно не урегулирован. В экономической литературе описаны следующие варианты учета полученного программного обеспечения:

- с использованием забалансового счета;

- с использованием счета 20 «Основное производство» (в этом случае на конец отчетного периода по дебету счета 20 могут оставаться суммы незавершенного производства);

- с использованием счета 41 «Товары».

По мнению редакции, учет неисключительных прав в «1С:Бухгалтерии 8» с использование счета 41 является оптимальным, так как этот способ исключает ручные операции, обеспечивает аналитический учет передаваемых прав и не искажает отчетность. Профессор СПбГУ М.Л. Пятов в статье «Бухгалтерская трактовка понятия «товар» в свете четвертой части ГК РФ» обосновывает применение счета 41 для учета неисключительных прав. Приводим следующую выдержку из статьи:

«Согласно ПБУ 5/01 товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц, и предназначенные для продажи. При этом для целей настоящего Положения к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы:

— используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

— предназначенные для продажи;

— используемые для управленческих нужд организации.»

Следовательно, единственным возражением против отражения приобретаемых комплектов копий программ на счете 41 является то, что согласно ГК РФ, организация приобретает, прежде всего, неисключительные права на продукт — объект интеллектуальной собственности. Материальный носитель же не является предметом договора, а лишь обеспечивает возможность совершения операций по передаче неисключительных прав.

Вместе с тем факт приобретения данных прав в целях последующей перепродажи в соответствующих этой цели объемах (количестве копий) полностью подтверждает экономическую роль данного имущества как товара.

Согласно пункту 7 ПБУ 1/98 система учета любой организации должна соответствовать требованию приоритета содержания над формой, согласно которому ведение бухгалтерского учета фактов хозяйственной жизни должно предполагать их отражение «исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования».

Исходя из этого требования, учет приобретаемых копий продуктов интеллектуальной деятельности, относительно которых организации приобретают неисключительные права, может быть организован на счете 41. Этот вариант учета должен быть закреплен в учетной политике организации».

Пример 4

ООО «Андромеда» (лицензиат) в рамках торговой деятельности заключила с лицензиаром-обладателем исключительных прав на компьютерную программу «Сатурн» лицензионный договор, согласно которому ООО «Андромеда» с целью дальнейшего распространения (по сублицензионному договору) приобретает неисключительные права (лицензии) на эту программу. Лицензионный договор, а также сублицензионный договор заключаются на срок, равный одному году.

Ежемесячное вознаграждение, подлежащее уплате лицензиару, зависит от количества распространенных лицензиатом лицензий. Вознаграждение, уплачиваемое лицензиару за одну лицензию, составляет 25 000 руб. (без НДС). Сублицензиат за каждую распространенную лицензию уплачивает лицензиату вознаграждение в размере 30 000 руб. (без НДС). Все выданные лицензиаром лицензии регистрируются в специальной информационной системе. Сублицензиат, получив предоплату от конечного пользователя за программное обеспечение, обращается к лицензиату за лицензией. Лицензиат получает у лицензиара регистрационный номер лицензии, привязанный к конечному пользователю, и расчетные документы. Затем лицензиат передает регистрационный номер лицензии и выставляет расчетные документы сублицензиату.

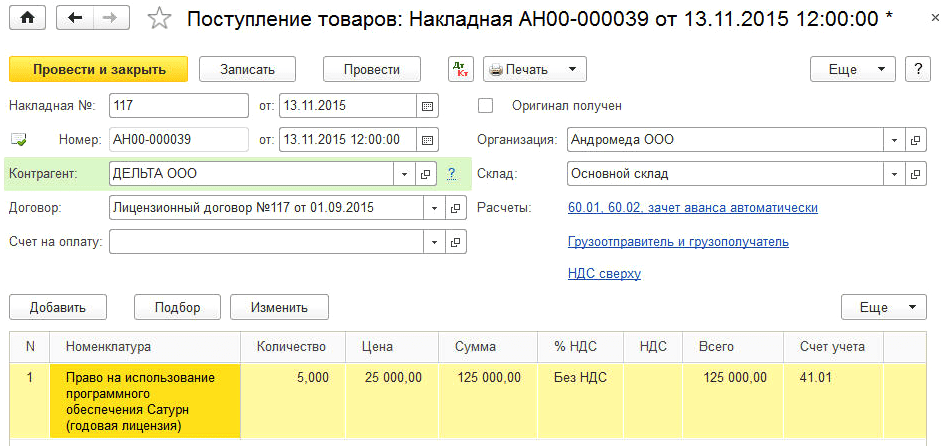

При такой схеме учет неисключительных прав лицензиату целесообразно вести с применением 41 счета. Приобретение неисключительных прав регистрируется в программе с использованием документа Поступление (акт, накладная) с видом операции Товары (рис. 9).

Рис. 9. Учет поступления неисключительных прав на счете 41

После проведения документа сформируются бухгалтерские проводки и записи для целей налогового учета:

Дебет 41.01 Кредит 60.01 — на стоимость приобретенных лицензий у лицензиара.

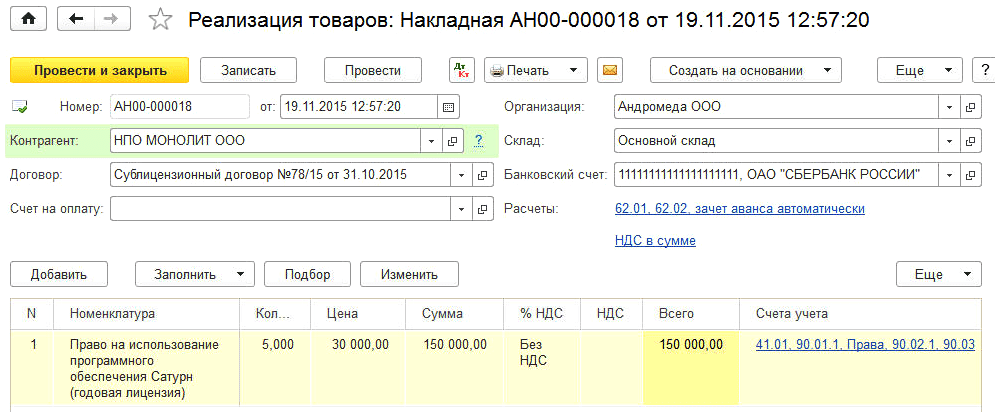

Реализация неисключительных прав регистрируется с использованием документа Реализация (акт, накладная) с видом операции Товары (рис. 10).

Рис. 10. Учет реализации неисключительных прав на счете 41

После проведения документа сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета:

Дебет 90.02.1 Кредит 41.01 — на стоимость лицензий, приобретенных у лицензиара; Дебет 62.01 Кредит 90.01.1 — на сумму выручки от реализации неисключительных прав.

Исключительное и неисключительное право

Права на продукты бывают: исключительные и неисключительные.

Исключительное право — это право, когда ни одно лицо, кроме обладателя авторского права, не может использовать ПО, не имея на то соответствующего разрешения (лицензии), за исключением случаев свободного распространения ПО четко оговоренных Законом Украины «Об авторском праве и смежных правах».

Неисключительное право — это право использовать ПО способом оговоренным в авторском договоре о выдаче неисключительной лицензии (например, распространение ПО), наравне с другими лицами обладающими неисключительной лицензией. Следовательно, особенность неисключительной лицензии состоит в том, что лицензию на использование ПО каким-либо конкретным способом может выдать (т.е. заключить авторский лицензионный договор), только обладатель исключительной лицензии на этот способ использования ПО, например автор.

Автору или другому обладателю авторского права принадлежит исключительное право разрешать или запрещать:

1. Воспроизведение (тиражирование) ПО.

Право на воспроизведение (тиражирование) ПО — это изготовление одного или более экземпляров ПО в любой материальной форме (на лазерных дисках, магнитных дисках, дискетах и т.д.), а также запись ПО для временного либо постоянного хранения, коммерческого либо некоммерческого распространения в электронной (включая цифровую), оптической или иной машиночитаемой форме. Экземпляр — это результат какого-либо воспроизведения ПО.

2. Использование ПО для собственных нужд.

Право на использование ПО для собственных нужд — это эксплуатация полезных качеств ПО для собственных нужд.

3. Распространение ПО.

Право на распространение ПО — это предоставление доступа к воплощенном в любой материальной форме ПО сетевыми или иными способами путем:

• Продажи;

• Сдачи в наем;

• Сдачи в прокат;

• Дарения;

• Мены;

• Предоставление во временное бесплатное пользование;

• Внесения в качестве вклада в уставной фонд коммерческих организаций;

• Отчуждения иным способом.

4. Публичное исполнение ПО.

Право на публичное исполнение ПО — это любая демонстрация ПО для получения коммерческой либо иной выгоды.

5. Перевод интерфейса ПО.

6. Переработки, адаптации и иные подобные изменения ПО.

Право на адаптацию ПО — это внесение изменений, осуществляемых исключительно в целях обеспечения функционирования ПО на конкретных компьютерах или под управлением конкретных компьютерных программ. Право на модификацию (переработку) ПО — это любые его изменения, не являющиеся адаптацией.

7. Импорт ПО.

В подавляющем большинстве случаев при покупке Заказчиком программного обеспечения – речь идет о неисключительных правах.

Что такое неисключительное право

Неисключительное право — это когда кто-либо заключает с автором продукта договор, предоставляющий разрешение на использование в ограниченных этим договором пределах. Его отличие от исключительного в том, что последнее принадлежит самому автору, и он решает как распоряжаться творением своей интеллектуальной деятельности.

Важно! Выражение “Неисключительные права пользования” уже неактуально. Согласно гражданскому кодексу автор может заключить договор отчуждения прав, соответственно понятие “договор неисключительного права” уже не используется.

Договор отчуждения подразумевает полную передачу исключительного права иному лицу, оставляя автору личные неимущественные права, которые, собственно, отобрать невозможно. Из-за чего, начиная с 2008 года передача неисключительных прав на ПО стала невозможной.

Их заменила неисключительная лицензия, согласно которой покупатель может использовать продукт, но с определенными ограничениями. Последние могут действовать на протяжении какого-либо срока, на какой-либо территории и даже могут касаться способа использования ПО.

Согласно гражданскому кодексу автор может заключить договор отчуждения прав, соответственно понятие “договор неисключительного права” уже не используется

Пользование и использование при неисключительных правах

Одно из основных условий лицензионного договора на любое программное обеспечение — это указание, какими способами можно использовать данный продукт. Важно отметить, что в данном случае подразумевается не описание функционала программы или порядок ее применения. Договор лицензионного типа предоставляет возможность использовать творение, если же в нем не будут указаны способы использования не противоречащие закону, такой договор может быть запросто признан недействительным, то есть, незаключенным.

Использование программного обеспечения с юридической точки зрения подразумевает действия, касающиеся распространения копий, в чем, собственно, его главное отличие от пользования.

Обратите внимание! Из-за того, что неверно используется терминология, часто договор понимают не так как нужно.

Все основные способы использования ПО, а также других произведений можно найти в Гражданском Кодексе, статье 1270. Среди них нужно отметить следующие:

- Воспроизведение программного обеспечения. Это не значит его запуск, под этим подразумевается изготовление нескольких экземпляров ПО, например, запись на жесткий диск компьютера.

- Распространение (продажа и так далее).

- Публичный показ. В данном случае имеется в виду демонстрация ПО на экране в любых публичных местах.

- Импорт копий для дальнейшего распространения.

- Модификация ПО — внесение в него любых изменений.

- Передача экземпляра ПО при помощи интернета.

Важно! К использованию продукта не относится применение или настройка. Многие не понимают разницы, и думают что работа с продуктом и есть его использование.

Возможны и другие способы использования программного продукта, однако они должны касаться именно передачи копий ПО, а не работу с его функциями. Учтите, что использование произведения без согласия на то автора является незаконным и влечет за собой ответственность, которая предусмотрена действующим законодательством.

В каком порядке защищаются неисключительные права

Когда пользователь приобретает лицензированную копию ПО он получает неисключительные авторские права, чтобы использовать программный продукт

Как таковой, данный термин не входит в ГК и как было сказано ранее, он не используется, а лишь вызывает путаницу. Когда пользователь приобретает лицензированную копию ПО он получает эти самые “неисключительные авторские права”, чтобы использовать программный продукт. Он может выполнять с ним множество действий (испытывать, работать и другие), не оповещая о них автора, но не может его распространять.

Согласно данной информации, выходит, что они не нуждаются в защите, так как пользователь получает ПО и может работать с ним без разрешения автора. То есть, в данном случае просто нечего защищать. Только если автор потребует прекратить использование продукта, обвиняя пользователя в пиратстве. Если это не так, можно решить вопрос через суд, предоставив доказательства приобретения лицензионной копии ПО.

Надеемся теперь вы поняли, что такое “неисключительное право” и чем отличается от “исключительного”, а также разобрались в чем разница между “пользованием” и “использованием” программного продукта. Хотя на сегодняшний день такая терминология не рекомендуется к использованию.