Содержание

- чорний ринок валют

- Порядок покупки валюты физлицом на бирже

- Можно ли купить валюту на бирже физлицу

- Как выбрать брокера, чтобы зарабатывать на обмене валют

- Заявки физ. лиц на покупку и продажу валюты

- Покупка валюты онлайн по курсу биржи

- Насколько выгоден обмен валюты на бирже

- Хранение, обмен и перевод денег

- Операции расчетно-кассового обслуживания

- Открытие счета по договору банковского счета

- Обслуживание счетов клиентов

- Переводы по поручениям клиента

- Обслуживание онлайн-системы банка

- Выдача наличных денежных средств

- Прием и пересчет наличных денежных средств

- Проведение валютных операций в России

- Покупка валюты, пример с проводками

- Продажа валюты, пример с проводками

- Бухгалтерский учет валютных операций (ПБУ, проводки)

- Валютные операции в бухгалтерском учете в 2019–2020 годах

- Как производится перевод валюты в рубли

- Что такое курсовая разница

- Расчеты в валюте и отчетность

- Валютные операции в случае ведения деятельности за границей

- Составляется ли счет-фактура в валюте в 2019-2020 годах

- Записи в бухгалтерских регистрах

- Валютный счет: как вести учет операций

- Покупка, продажа иностранной валюты и другие операции: проводки

- Курсовые разницы в бухгалтерском и налоговом учете в 2019–2020 годах

- Заработная плата в иностранной валюте: нюансы

- Итоги

чорний ринок валют

Finance.UA не є учасником операцій, інформація про які зазначена в заявках. Фізичні та юридичні особи, які є користувачами данного сервісу, здійснюють операції з купівлі-продажу іноземної валюти на території України в порядку і на умовах встановлених Декретом Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю» від 19.02.93 N 15-93, Законами України «Про Національний банк України» , «Про фінансові послуги та державне регулювання ринків фінансових послуг», Інструкцією про здійснення касових операцій банками в Україні, затвердженим постановою Правління Національного банку України від 01.06.2011 N 174 зареєстрованої в Міністерстві юстиції України 25.06.2011 за N 790 / 19528 (із змінами), Положенням про порядок та умови торгівлі іноземною валютою, затвердженого постановою Правління Національного банку України від 10.08.2005 N 281, зареєстрованим у Міністерстві юстиції України 29.08.2005 за N 950 / 11230 (із змінами), інструкції про порядок організації та здійснення валютно-обмінних операцій на території України, затвердженої постановою Правління Національного банку України від 12 грудня в 2002 р. N 502, іншими нормативно-правовими актами. За порушення порядку та умов здійснення операцій купівлі-продажу іноземної валюти, особи, винні в таких порушеннях, несуть відповідальність встановлену чинним законодавством України.

УВАГА! Операції з купівлі-продажу іноземної валюти повинні здійснюватися учасниками цього сервісу виключно в порядку і на умовах, визначених чинним законодавством України. За порушення порядку та умов здійснення операцій купівлі-продажу іноземної валюти, особи, винні в таких порушеннях, несуть відповідальність встановлену чинним законодавством України. Зокрема, згідно зі ст. 162 Кодексу України про адміністративні правопорушення, незаконні валютні операції тягнуть за собою накладення штрафу в розмірі від 30 до 44 неоподатковуваних мінімумів доходів громадян з конфіскацією валютних цінностей. Finance.UA не є учасником операцій, інформація про які зазначена в заявках. Всі заявки розміщені учасниками сервісу, Finance.UA не несе відповідальність за достовірність інформації розміщеної в даному сервісі, а також — відповідальність за здійснення операцій з купівлі-продажу іноземної валюти.

Порядок покупки валюты физлицом на бирже

На современных валютных биржах зарабатываются огромные деньги, причем абсолютно законно. Этот вид заработка доступен как простым гражданам, так и компаниям. Купить валюту на бирже физлицу несложно, но необходимо соблюдать определенные правила. Тогда приобретение валюты может стать неплохим источником дохода.

{kind=link}

Можно ли купить валюту на бирже физлицу

Многие физлица занимаются покупкой и продажей валюты на бирже. Этот вид деятельности распространен не только в России, но и в таких странах, как Беларусь, Украина, США и т. д. Все просто – нужно купить дешевле, а продать дороже. Это достаточно выгодно. Но самостоятельно совершать такие финансовые операции частное лицо не может. Поэтому физлица обязаны пользоваться услугами брокеров.

В России торговать на бирже начали с образования так называемой Московской межбанковской валютной биржи (ММВБ). Она заменила биржу Госбанка. В 2011 году в результате слияния с РТС биржа стала носить более простое название – Московская биржа.

Сейчас здесь торгует около 500 участников, больше половины которых – банковские учреждения. Остальными же являются различные брокерские организации. На сайте есть вся важная информация об участниках, поэтому найти хорошего брокера здесь не проблема.

Покупать и продавать валюту на онлайн-биржах может любой гражданин, имеющий достаточное количество денег для обмена, счет в банке и хорошего брокера.

Как выбрать брокера, чтобы зарабатывать на обмене валют

Брокерских компаний, осуществляющих финансовые операции на рынке, сегодня очень много. Выбрать надежного брокера – эта первая задача человека, который хочет заняться этим видом деятельности. Сотрудничество с такой компанией начинается с заключения договора в офисе. Но перед тем как подписывать документы, необходимо уточнить следующее:

{kind=link}

- Есть ли у брокера разрешение на совершение соответствующих сделок. Он должен числиться в списке участников МБ (Московской биржи).

- Обязательно нужно выяснить заранее размер комиссии, тарифы и другие сведения.

- Определить способ вывода (вид валюты).

- Следует уточнить минимальный размер сделки. На бирже это не менее 1 тыс. долларов, но брокеры могут устанавливать другие суммы. Например, 5 или 10 тыс. долларов.

- Важно выяснить, какие у брокера есть программы для клиентов, через которые они будут совершать покупки. К примеру, большинство из них предоставляют бесплатные приложения для компьютеров, а вот с программами для смартфонов могу возникнуть трудности.

В качестве посредника нужно выбрать хороший банк. Также при выборе брокера нужно обращать внимание на отзывы, стаж работы на рынке и т. д. Важно учитывать и то, что любая компания может обанкротиться или лишиться лицензии на осуществление своей деятельности. Дату выдачи последней можно проверить на сайте ЦБ.

Кроме того, брокерские организации не предоставляют гарантий. То есть, нет никакого страхования рисков и возмещения убытков. Поэтому банкротство компании автоматически означает потерю всех денежных средств ее клиентов. И ни о каком возврате не может быть и речи.

Специалисты советуют выбирать лидеров среди частных компаний, максимум – «золотую середину». Маленькие компании, находящиеся в конце списка, рано или поздно исчезают вместе деньгами своих клиентов. И не стоит думать, что выбрав одного брокера, нельзя его сменить. Заработок на валютной бирже – это предпринимательство, поэтому и партнеров может быть много.

Заявки физ. лиц на покупку и продажу валюты

Существует такой способ работы на бирже, как заявки физических лиц на покупку и продажу той или иной валюты. Для этого человек должен оставить своему брокеру определенную заявку. Может использоваться как существующий курс, так и определенный лимит. Если клиент указывает лимит, то, как только стоимость достигнет этого уровня, заявка будет выполнена.

Покупка валюты онлайн по курсу биржи

Но чаще всего покупка валюты через биржу осуществляется онлайн. В целом сотрудничество с брокером осуществляется следующим образом:

{kind=link}

- Физическому лицу нужно открыть счет в банке.

- Затем оформить счет у брокера, который был выбран для сделок на бирже.

- Перевести необходимую сумму. Следует внести также комиссионные брокера.

- Необходимо загрузить на телефон или компьютер специальное приложение. Конечно, можно давать указания по телефону, но это не всегда удобно. К тому же за эту услугу брокеры обычно берут дополнительное вознаграждение.

- Заказать первую сделку. Существует два типа сделок – TOD (будет выполнена в тот же день до 15:00) и TOM (выполняется на следующий день).

- Вывести деньги через банк. Сейчас можно забрать деньги, выведя их на счет или карту любого финансового учреждения. Конечно, придется заплатить комиссию банку. Выводит деньги брокер на основании электронного поручения от клиента.

Для того чтобы не прогореть в первый же день, новичкам для начала лучше воспользоваться так называемым демо-счетом. Он позволяет потренироваться конвертировать валюту, осуществляя сделки, и не рискуя собственными деньгами. Кроме того, так можно реально оценить свои силы. Если говорить о настоящих сделках, то важно учитывать следующее:

- необходимо контролировать свои эмоции;

- важно управлять рисками и ограничивать убытки;

- выбрать определенную стратегию и следовать ей;

- изучать рынок и инструменты.

Что касается комиссии, то у юридических лиц, работающих на биржах, она разная. Но обычно клиенты платят около 0, 1% от сделки.

Справка: не стоит забывать о биржевых комиссиях. Они составляют 0, 015% от сделки.

Насколько выгоден обмен валюты на бирже

В целом финансовые операции на бирже довольно выгодные. Причем неважно, кто их осуществляет – физ. лицо или компания. Конечно, для того, чтобы получать стабильный доход, необходимо не только стартовый капитал. Очень многое зависит от курса, который нестабилен, поэтому постоянно меняется. Любое такое изменение легко может привести к потере прибыли.

Приобретение и продажа валюты должны осуществляться только с помощью профессиональных брокеров. А это означат дополнительные расходы. К недостаткам также можно отнести необходимость оформления счета в банке. Но обмен валюты не бирже имеет и свои преимущества:

- Разница между стоимостью покупки и продажи может достигать десятки копеек. Что при больших суммах гарантируют хороший доход.

- Сделки такого рода достаточно надежны и безопасны. Конечно, многое зависит от брокера, но если у него хорошие рекомендации, то переживать не нужно. К тому же все проведение сделок клиент может отслеживать в интернете.

- Оставлять заявки можно дистанционно, что очень удобно.

- Некоторые недоработки в налоговом законодательстве. Физлицу нужно платить налог на прибыль только тогда, когда эту прибыль можно доказать.

Принято считать, что торговля валютой с помощью биржи – это очень рискованный вид деятельности. Действительно, немало тех, кто потерял деньги, занимаясь покупкой и продажей валюты. Тем не менее это хороший способ получить прибыль в кратчайшие сроки.

Есть немало физлиц, которые находят надежных брокеров и неплохо зарабатывают на валютных биржах. Для того чтобы этот вид деятельности приносил доход, необходимо соблюдать инструкцию и не бояться рисковать. Тогда даже большие потери не станут неожиданностью.

Хранение, обмен и перевод денег

Глава 4. РКО Урок 1. Хранение, обмен и перевод денег

Проверочные вопросы по прошлой теме

- Как банк может оценить кредитоспособность потенциального заемщика?

- На чем легче всего сэкономить при использовании кредита?

- Какие ошибки часто делают заемщики?

Какие услуги предоставляет банк кроме депозитов и кредитов?

- Разные операции с деньгами

- Что это дает банку?

- Платежи за квартиру и телефон Перевод денег в другой город или страну Обмен валюты …

- Платежи за квартиру и телефон

- Перевод денег в другой город или страну

- Обмен валюты

- …

- Стабильный доход!

- Стабильный доход!

План урока:

- 1. Банковская ячейка.

- 2. Обмен валюты.

- 3. Денежный перевод.

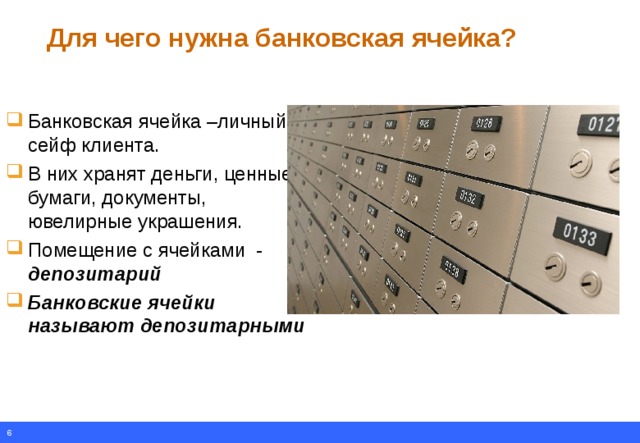

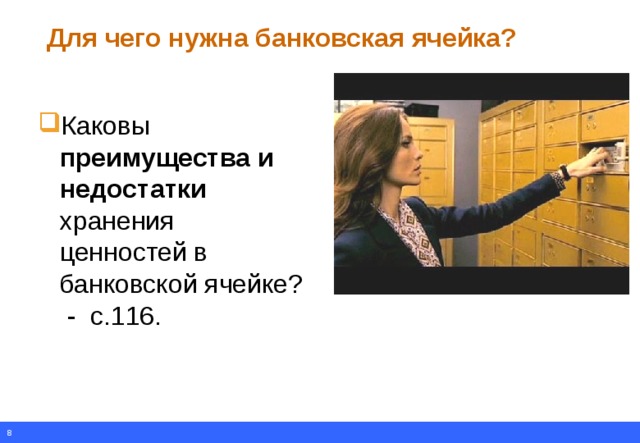

Для чего нужна банковская ячейка?

- У вас есть сейф?

- Хранение ценностей – одна из самых древних функций банка

Для чего нужна банковская ячейка?

- Банковская ячейка –личный сейф клиента.

- В них хранят деньги, ценные бумаги, документы, ювелирные украшения.

- Помещение с ячейками — депозитарий

- Банковские ячейки называют депозитарными

Для чего нужна банковская ячейка?

- Аренда банковской ячейки- от 1 дня до 3 лет.

- В среднем стандартная банковская ячейка стоит 20-30- 40-50 и более рублей в день.

Для чего нужна банковская ячейка?

- Каковы преимущества и недостатки хранения ценностей в банковской ячейке? — с.116.

Для чего нужна банковская ячейка?

- Ценности не пострадают в случае банкротства банка.

- Конфиденциальность

- Можно забрать ценности в любой момент.

- Использование при совершении сделок с недвижимостью.

- Деньги не приносят дохода.

- Деньги «съедает» инфляция

Как использовать банковскую ячейку при покупке недвижимости?

Как использовать банковскую ячейку при покупке недвижимости?

- Покупатель в присутствии продавца кладет деньги в банковскую ячейку.

- Банком может предоставляться дополнительная услуга по пересчету денежных средств, что позволяет избежать споров.

- После выхода из хранилища ключ передается продавцу .

- Продавец может в любое время забрать деньги из ячейки (после получения из Росреестра зарегистрированного договора купли-продажи).

Какие иностранные валюты вы знаете?

- Для чего люди покупают валюту?

Как происходит обмен валют?

- Что зарабатывает банк?

- Спрэд — разница между курсами покупки и продажи Комиссия

- Спрэд — разница между курсами покупки и продажи

- Комиссия

- Почему разные банки и обменные пункты выставляют разные курсы и взимают разные комиссии?

- Почему валютные курсы постоянно меняются?

Практикум. Учебник с.118

- Пример . Нужно обменять 500 долларов на рубли.

- Банк 1: курс продажи 33,26 руб., курс покупки – 33,00 руб., комиссия – 0%.

- Банк 2: курс продажи 33,30 руб., курс покупки – 33,10 руб., комиссия 2%.

- В каком банке выгоднее продать доллары?

- Результат:

- В банке 1 вы получите 16 500 рублей.

- В банке 2 вы получите 16 550 рублей, но заплатите комиссию 331 рубль. В итоге вы получите 16 219 рублей.

Как определяется валютный курс?

Для чего люди осуществляют денежные переводы?

Для чего люди используют денежные переводы? — с.119

- В чем преимущества и недостатки наличной и безналичной форм оплаты услуг?

- Что нужно знать, чтобы сделать перевод?

- Что входит в банковские реквизиты?

- Например, счета за электроэнергию

- Например, счета за электроэнергию

Для чего люди используют денежные переводы?

- Наличный и безналичный перевод денег?

- В чем преимущества и недостатки наличной и безналичной форм оплаты услуг?

- Например, счета за электроэнергию

- Например, счета за электроэнергию

От чего зависит комиссия за денежный перевод? — с.120

- 1. Вид перевода

- 2. Тарифная политика банка

- 3. Страна перевода

- 4. Скорость перевода

СОВЕТ

Выбирать банки и виды переводов с самыми низкими комиссиями

Домашнее задание:

- С. 115 — 120, записи в тетради

- Интервью с родителями:

- 1. Знают ли они о возможностях банковской ячейки?

- 2. Как и какие денежные переводы они осуществляют?

- Дополнительно (по желанию):

- ВИДЫ денежных переводов в России (2-3 примера)

Операции расчетно-кассового обслуживания

Операции РКО

Под расчетно-кассовым обслуживаем подразумевается комплексная услуга банковских учреждений, направленная на обеспечение расчетов юридических и физических лиц. Операции расчетно-кассового обслуживания регулируются законодательством РФ. В частности, за регулирование РКО отвечает Гражданский кодекс РФ и закон «О банковой деятельности». Официальным документом, регулирующим отношения между банком и клиентом в отношении РКО является подписанный договор.

Банки, предоставляющую услугу РКО, предлагают своим клиентам возможность осуществления следующих операций:

- безналичные расчеты;

- кассовое обслуживание с наличными денежными средствами;

- выдача выписки о совершенных операциях.

В современных российских банках расчетно-кассовое обслуживание предусматривает возможность выполнения операций как на рублевом, так и на валютном счете. Совершение операций происходит в соответствии с унифицированными формами. Основными формами для совершения РКО являются платежные поручения и кассовые чеки. Банковские учреждения также предоставляют дополнительные услуги к РКО. Примером такой услуги является инкассация и совершение банковских операций посредством интернет-банкинга.

Открытие счета по договору банковского счета

Для совершения любых расчетно-кассовых операций клиент банка должен в обязательном порядке открыть собственный счет. Для юридического оформления открытия счета подписывается соответственный договор.

Для открытия счета по договору банковского счета должна быть проведена обязательная идентификация клиента или его представителя. Клиент имеет возможность открыть несколько банковских счетов на основании только лишь одного договора. Также стоит добавить, что банки не вправе отказывать в открытии счета для совершения РКО за исключением тех случаев, когда обслуживание не допускается действующим законодательством или другими правовыми актами.

Открытие счета для совершения РКО осуществляется после передачи в банк ряда необходимых документов. Клиент, прежде всего, должен подать соответствующее заявление. Открытие счета также осуществляется только после предъявления паспорта или другого документа, удостоверяющего личность клиента банка. Для организаций также важна подача учредительных документов (устав или учредительный договор) и решения о создании юридического лица. Помимо этого, юридические лица должны подать свидетельство о государственной регистрации.

Обслуживание счетов клиентов

Обслуживание счетов предусматривает предоставление ряда услуг. В первую очередь, банк должен обеспечить бесперебойное и оперативное движение денежных потоков своих клиентов. РКО также предполагает проведение валютных операций. Таким образом, клиент банка имеет возможность осуществлять свою хозяйственную деятельность как в рублях, так и в иностранной валюте. Причем, согласно действующему законодательству, клиент может открыть три варианта валютного счета: текущий, транзитный и для учета иностранной валюты, которая была приобретена на внутреннем рынке. Услуги по РКО валютных счетов предусматривают покупку или реализацию валюты по поручению клиента, конверсионные операции, а также получение или перечисление денежных средств в иностранной валюте по совершенным импортным и экспортным сделкам.

Обслуживание банковских клиентов также предполагает совершение безналичных операций. В частности, благодаря РКО клиент может рассчитывать на систематическое информирование о выбытии или поступлении финансовых средств, а также на обеспечение оперативного выполнения его поручений. РКО также предусматривает подготовку и выдачу выписок по совершенным финансовым операциям.

Переводы по поручениям клиента

Одной из наиболее популярных операций по РКО являются денежные переводы по поручениям клиента. Для совершения данной операции требуется открытие банковского счета для физических или юридических лиц. Это необходимо для проведения идентификации банковского клиента.

Переводы по поручению клиента осуществляются с учетом ряда ограничений. Они могут касаться цели, а также валюты и суммы перевода. Все перечисленные ограничения должны быть обязательно прописаны в договоре, заключенном между клиентом и банком.

Стороны, заключающие такой договор, также берут на себя определенные обязательства. Например, банк обязан доводить до своего клиента порядок осуществления денежного перевода, а также размер комиссии, если такая имеется. Банки также должны принимать меры, которые будут исключать несанкционированный ввод информации о переводах от имени банковского клиента. В обязанности банков также входит хранение документов по переводам, совершенным клиентом. Среднестатистический срок хранения данных составляет 5 лет. При этом банк должен предоставлять выписки по совершенным операциям сразу же после получения соответствующего запроса от своего клиента.

Обслуживание онлайн-системы банка

Развитие современных технологий позволяет российским банкам предоставлять такую услугу, как интернет-банкинг. Теперь онлайн-система банка позволяет осуществлять дистанционное обслуживание клиентов. Подобный вариант банковского обслуживания имеет целый ряд преимуществ. Прежде всего, онлайн-система позволяет клиенту контролировать свой счет и все совершенные операции посредством интернета. Онлайн-банкинг также расширяет функциональные возможности клиентов. Они могут формировать расписку, вести справочники контрагентов и т.д.

Дистанционное обслуживание также обеспечивает возможность экономии средств и времени клиента. Теперь ему не нужно тратить время на походы в отделения банка. Все операции могут быть осуществлены, не выходя из собственного дома или офиса. За счет этого клиент имеет доступ к своему счету на протяжении 24 часов в сутки и 7 дней в неделю.

Немаловажным преимуществом является и возможность контролирования финансовых потоков. Эту возможность должны особенно оценить юридические лица, имеющие множество филиалов или дочерних компаний. При этом все операции по дистанционному обслуживанию отличаются абсолютной безопасностью.

Выдача наличных денежных средств

Как говорилось выше, одной из основных операций по РКО является выдача наличных денежных средств. Данная операция имеет свой порядок и особенности. Выдача наличных осуществляется в соответствии с расходными ведомостями, кассовыми ордерами или расчетными документами. Вне зависимости от типа документа, он должен быть обязательно подписан руководителем предприятия или главным бухгалтером. Подпись также могут оставить специально уполномоченные лица.

Выдача наличных по РКО требует от получателя предъявления документа, который удостоверит его личность. Кассир банка должен записать номер и наименование документа, который использовался для получения денежных средств. Получатель также должен расписаться в получении денежных средств.

Выдача наличных денежных средств может быть осуществлена для удовлетворения различных целей. Чаще всего данная банковская операция совершается для выдачи заработной платы, стипендии и прочих выплат. Сумма денежных средств, предназначенная для выдачи зарплаты или стипендии, устанавливается в соответствии с платежной ведомостью предприятия. Срок выдачи наличных также должен быть обязательно указан в этом документе.

Прием и пересчет наличных денежных средств

РКО также предусматривает прием и пересчет наличных денежных средств, поступающих от клиентов банка. Такая услуга имеет множество плюсов. В первую очередь, за счет предоставления этой услуги осуществляется быстрая проверка подлинности поступающих наличных денег. Для этого используется современная банковская техника.

Стоит заметить, что прием и пересчет налички выполняется только лишь в предназначенное для этого время. Как правило, таким временем являются рабочие часы в будние дни. Кассир, осуществивший прием денежных средств, обязан выдать чек, свидетельствующий о зачислении полученных денег на расчетный счет клиента.

К приему наличных денежных средств допускаются исключительно платежеспособные банкноты, сохранившие как минимум 55 процентов от своей первоначальной площади. Таким образом, банки должны осуществлять прием изношенных, загрязненных или надорванных банкнот. К приему не допускаются банкноты, которые изменили свою окраску и свечение в ультрафиолетовых лучах. Помимо этого, запрещен прием банкнот, которые имеют брак изготовителей или на них отчетливо просматриваются следы от красящих средств, предназначенных для предотвращения хищения банкнот в процессе хранения или транспортировки.

Предприятиями в процессе их деятельности, помимо расчетов в отечественной валюте, может использоваться иностранная валюта. Рассмотрим на примерах с проводками как отразить покупку и продажу валюты в бухгалтерском учете.

Проведение валютных операций в России

Операции по покупке и продаже валюты возникают в организациях, если производится:

- Осуществление торговых операций в иностранной валюте;

- Оплата командировочных расходов на заграничные командировки;

- Размещение средств на валютных депозитах;

- Погашение валютных кредитов и займов и процентов по ним, и др.

На территории Российской Федерации запрещены валютные операции между резидентами, за исключением нескольких случаев:

- Операции с кредитами и займами, начисление и выплата процентов и пеней и штрафов;

- Банковские вклады;

- Купля-продажа валюты за рубли физическими лицами;

- Операции с векселями, и т.д.

Резиденты — физлица могут применять применять валюту для:

- Дарения и завещания;

- Приобретения для целей коллекционирования;

- Перевода средств без открытия валютного счета, и т.д.

Для операций между двумя нерезидентами на территории России разрешены все операции, не нарушающие требования российского антимонопольного законодательства.

Одним из условий валютного контроля можно считать то, что все валютные операции в стране проводятся через банки. Для учета этих операций создается счет 52 «Валютные счета».

Также в операциях покупки и продажи валюты используются счета учета расчетов контрагентами (62, 76) и счета учета денежных средств: 51 «Расчетные счета», 57 «Переводы в пути».

Покупка иностранной валюты — проводки, типовые корреспонденции

Сумма, перечисляемая на счет 57 для покупки валюты, должна превышать сумму по курсу ЦБ. Это вытекает из того обстоятельства, что банки покупают валюту на бирже — в основном, по более высокому курсу.

При покупке валюты для оплаты операций по импорту, сумма комиссии банка отражается проводкой:

| Дт | Кт | Описание операции |

| 08(07,10,15 и т.д.) | 51 | Комиссия банка |

То есть, в этих случаях расходы на выплату комиссионного вознаграждения относятся на стоимость закупаемого товара.

Продажа иностранной валюты — проводки, типовые корреспонденции

При продаже валюты в проводках списания с валютного счета, кроме транзитного счета, может использоваться счет 76:

Покупка валюты, пример с проводками

Компания «Марена» приобретает в банке валюту на сумму 5 000 долларов. С этой целью банку перечислено 300 000 руб. Утвержденный Центробанком курс доллара на этот день равен 58,50 руб., курс банка — 58,90 руб. за доллар. Размер комиссии банка — 1 500 руб.

Бухгалтер «Марены» делает бух проводки при покупке валюты в банке:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 57 | 51 | Перечисление средств в банк | 300 000 | Платежное поручение |

| 52 | 57 | Перевод валюты на валютный счет (5 000*58,9) | 294 500 | Выписка банка |

| 91.2 | 57 | Отражение банковской комиссии | 1 500 | Выписка банка |

| 91.2 | 57 | Отражена отрицательная курсовая разница((58,9-58,5)*5 000)) | 2 000 | Бухгалтерская справка |

| 51 | 57 | Отражение возврата неизрасходованных средств(300 000 — 294 500 — 1 500) | 4 000 | Выписка банка |

Продажа валюты, пример с проводками

ООО «Развитие» поручило банку продать со своего валютного счета 7 000 евро. Курс ЦБ для евро в этот день — 65,5 руб. за евро. Курс банка — 65 руб. за евро. Комиссия банка составила 2 500 руб.

Бухгалтер ООО «Развитие» формирует бух проводки при продаже валюты:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 57 | 52 | Отражено перемещение ДС с валютного счета (7 000*65,5) | 485 500 | Платежный ордер, выписка банка |

| 51 | 91.1 | Перечислена выручка от продажи валюты (7 000*65) | 455 000 | Бухгалтерская справка |

| 91.2 | 51 | Комиссия, удержанная банком | 2 500 | Бухгалтерская справка |

| 91.2 | 57 | Отражение отрицательной курсовой разницы ((65,5 -65)*7 000) | 3 500 | Бухгалтерская справка |

| 91.2 | 57 | Отражено списание стоимости валюты (7 000*65,5) | 485 500 | Бухгалтерская справка |

Финансовый результат от операции можно отразить проводкой:

| Дт | Кт | Описание операций | Сумма, руб. | Документ |

| 99 | 91.9 | Убыток от продажи (455 000 — (485 000 + 2 500 + 3 500)) | 36 000 | Бухгалтерская справка |

Бухгалтерский учет валютных операций (ПБУ, проводки)

Валютные операции в бухгалтерском учете в 2019–2020 годах

Как производится перевод валюты в рубли

Что такое курсовая разница

Расчеты в валюте и отчетность

Валютные операции в случае ведения деятельности за границей

Составляется ли счет-фактура в валюте в 2019–2020 годах

Записи в бухгалтерских регистрах

Валютный счет: как вести учет операций

Покупка, продажа иностранной валюты и другие операции: проводки

Курсовые разницы в бухгалтерском и налоговом учете в 2019-2020 годах

Заработная плата в иностранной валюте — нюансы

Итоги

Валютные операции в бухгалтерском учете в 2019–2020 годах

В соответствии с вышеуказанным ПБУ в 2019–2020 годах, как и в предыдущие периоды, валютные операции в бухгалтерском учете отражаются исключительно в рублях. Данное положение по бухучету не распространяется на ведение учета валютных операций, связанных:

- с произведением пересчета показателей финотчетности, которая подается в рублях, в инвалюту по требованиям иностранных кредиторов;

- при составлении сводной бухотчетности, когда головное предприятие обрабатывает бухотчетность зависимых учреждений, находящихся за границей.

Более подробную информацию о валютных операциях вы сможете получить в нашем материале «Валютные операции: понятие, виды, классификации».

Для конвертации используется курс Центробанка России на ту дату, которая соответствует характеру операции. Подробнее о порядке перевода в рубли при учете валютных операций мы расскажем далее.

Как производится перевод валюты в рубли

Для учета операций в иностранной валюте очень важна дата, на которую следует взять курс Центробанка и пересчитать валюту в рубли. Как уже было сказано, в России учет валютных операций осуществляется исключительно в рублях, и поскольку курсы валют постоянно изменяются, то важно знать «правильный» момент пересчета валютных показателей в рублевые.

Так, для отражения в учете и отчетности стоимостные значения обязательств и активов юрлица, выраженные в иностранной валюте, а также величина запасов в инвалюте должны быть пересчитаны в рубли.

В учете валютных операций для пересчета стоимостных показателей в российские рубли используется лишь официальный курс Центробанка данной валюты к рублю. Исключение составляют случаи, когда для пересчета в рубли стоимости денежного обязательства или материального актива специальным законом или договором установлен иной курс, по которому надлежит пересчитать сумму к уплате.

Дата произведения пересчета валютных показателей в рубли для каждой операции своя. Чаще всего датой пересчета по официальному курсу является тот момент, когда проводится хозоперация. В том случае, когда на протяжении месяца (или более короткого временного периода) предприятие проводит большое число однотипных операций в валюте, а официальный курс не претерпевал значительных изменений, представляется возможным вести учет операций в иностранной валюте такого типа по усредненному за данный промежуток времени курсу.

В ПБУ 3/2006 четко определены все моменты, когда валютные суммы следует переводить в рубли:

- На дату проведения хозоперации (при движении денежных средств), а также на отчетную дату (остатки в кассе / на счете) необходимо пересчитать в рубли всю наличную/безналичную валюту в кассе/на валютном счете. Также в ряде ситуаций стоимость денежных средств может пересчитываться по мере изменения валютного курса.

- По существующему на отчетную дату курсу пересчитывается наличная/безналичная валюта в целях отражения данных в бухгалтерской отчетности.

- На дату совершения хозоперации пересчитывается стоимость принятых к учету основных средств, нематериальных и прочих внеоборотных активов, а также стоимость запасов и других активов, за исключением денежных средств.

- На дату признания валютных доходов или расходов они пересчитываются в рубли. Что касается даты признания командировочных расходов, то она совпадает с моментом утверждения авансового отчета командировочного лица.

- На дату признания затрат, которые образуют стоимость основных средств, нематериальных и прочих внеоборотных активов, пересчитывается в российские рубли сумма вложений в инвалюте в эти внеоборотные активы.

- Если предприятие получило предоплату в виде задатка или авансового платежа, то данные денежные средства учитываются в бухучете в российских рублях по курсу на момент получения указанных сумм.

- Если предоплата была уплачена компанией (в виде передачи задатка или уплаты аванса в счет поставки активов или при ожидаемых расходах), то данный платеж будет отражен в бухучете в рублях по курсу, действовавшему на дату платежа.

После того как внеоборотные активы, перечисленные или полученные авансы были отражены в бухучете, при изменении курса пересчет их стоимости не производится.

О том, каким моментам надо уделить особое внимание при организации бухучета по внешнеэкономической деятельности, читайте в статье «Особенности бухгалтерского учета при ВЭД».

Что такое курсовая разница

Разница в рублях, возникающая при пересчете валютной стоимости активов и обязательств на разные даты, называется курсовой. Курсовая разница по итогам отчетного периода относится к финансовому результату компании, за исключением той разницы, которая рассчитывается по учредительным вкладам. В последнем случае разница в рублях возникает при временном промежутке между принятием решения учредителями о внесении взноса в валюте и самим моментом уплаты взноса учредителем. Такие курсовые разницы не влияют на финрезультат компании, а изменяют величину добавочного капитала.

Также к добавочному капиталу компании относится та курсовая разница, которая возникает при пересчете в рубли материальных активов и денежных обязательств юрлица, использующихся для осуществления хоздеятельности за границей. Курсовые разницы в указанном случае могут быть отнесены к финрезультату в виде присоединения части добавочного капитала в случае прекращения деятельности за рубежом.

Во всех других случаях курсовая разница зачисляется к финрезультату, уменьшая или увеличивая его итоговое значение.

Курсовые разницы возникают по таким операциям:

- При частичном или полном погашении долгов дебиторами или кредиторами в инвалюте. При этом пересчет производится на момент платежа, в том случае, если ранее в учете была отражена задолженность по иному курсу (стоимость в рублях была рассчитана на день совершения операции либо пересчитана на последнюю отчетную дату).

- При пересчете в рубли активов в виде безналичных или наличных денежных средств.

С видами валютных нарушений и наказаний за их совершение вас познакомит статья «Какая ответственность за незаконные валютные операции?».

Расчеты в валюте и отчетность

В отчетности указывается исключительно рублевый эквивалент стоимости активов, существующих обязательств и запасов компании (в том числе и используемых/находящихся за рубежом).

В случае если в стране, где российская компания осуществляет свою деятельность, требуется составлять отчетность в валюте этого государства, то отчетность также составляется и в инвалюте.

В бухгалтерской отчетности отражаются те стоимостные значения, которые указаны в бухучете. В большинстве случаев пересчет валютной стоимости в рубли производится на момент совершения операции, но бывают ситуации, когда требуется произвести пересчет на отчетную дату.

В бухотчетности раскрываются величины курсовых разниц:

- образовавшиеся при пересчете в рубли валютной стоимости активов и обязательств, за которые требуется уплатить средства в инвалюте;

- при пересчете валютной стоимости активов и обязательств, за которые будет производиться оплата в рублях;

- зачисленные на счета бухучета, на которых не учитываются финрезультаты.

Отражение в бухгалтерской отчетности находит также официальный курс в рублях, установленный Центробанком на отчетную дату. Если же установлен (договором или законом) иной курс, кроме официального курса ЦБ РФ, то эта информация также отражается в отчетности.

О последних изменениях валютного законодательства узнайте из этой публикации.

Валютные операции в случае ведения деятельности за границей

Если предприятие ведет деятельность за границей, то при составлении бухотчетности все используемые активы и имеющиеся обязательства пересчитываются в рубли. Это касается и денежных средств, находящихся на счетах в иностранных банках, осуществляющих деятельность за границей.

Пересчет в рубли для отражения валютных операций в бухгалтерском учете производится по официальному курсу, установленному Центробанком для валюты, в которой учитываются активы, обязательства и запасы. Исключение составляют случаи, когда пересчет производится по усредненному курсу.

Денежные средства в валюте, в том числе и в расчетах по заемным обязательствам, которые используются организацией для ведения деятельности за рубежом, пересчитываются в рубли по курсу Центробанка, действующему на отчетную дату. Заграничные внеоборотные активы компании, а также полученные и отправленные в связи с деятельностью за рубежом авансы пересчитываются в рубли по курсу Центробанка на день совершения операции в инвалюте.

В случае если компания пересчитала стоимость своих заграничных активов и обязательств по требованию норм иностранного законодательства, то в рубли данная пересчитанная стоимость переводится по курсу, который действовал на дату произведения пересчета.

Разница, возникающая при пересчете в рубли стоимости активов и обязательств, которые используются для ведения зарубежной деятельности компании, в учете валютных операций отражается на счете 83 как добавочный капитал.

Разобраться с тонкостями бухучета вам помогут материалы этой рубрики.

Составляется ли счет-фактура в валюте в 2019-2020 годах

При выставлении счета-фактуры в валюте налогоплательщику следует учитывать 2 фактора:

- п. 7 ст. 169 НК РФ допускает, что организация вправе в счете-фактуре указывать сумму в иностранной валюте, если средством платежа является именно она;

- п. 1 разд. II постановления Правительства «О заполнении документов при расчетах по НДС» от 26.12.2011 № 1137 содержит положение, согласно которому при указании в договоре платежей в рублевом эквиваленте при общей цене контракта в валюте, счет-фактура должна оформляться в рублях.

Возникшая несогласованность служит источником неприятностей для организаций, слишком буквально понимающих нормы Налогового кодекса. При проверках налоговики довольно часто оформляют на этой почве претензии. Однако судебная практика свидетельствует, что в подобных спорах выигрывает налогоплательщик. Судьи считают, что НК РФ имеет преимущество перед решением Правительства РФ.

Подробнее о правилах выставления валютного счета-фактуры читайте в материале «Счет-фактура в валюте — как выписать?».

Записи в бухгалтерских регистрах

Бухгалтерский учет валютных операций ведется при помощи специальных регистров. Записи в таких регистрах производятся рублях по бухсчетам учета имеющихся активов и обязательств в инвалюте. При этом неважно, где именно осуществляет деятельность компания — за границей или на территории России. Записи по учету расчетов и денежных средств одновременно производятся также в валюте, в которой были произведены расчеты (начисления обязательств) или поступила оплата.

В учете операций с иностранной валютой курсовые разницы отражаются раздельно от других доходов/расходов, в том числе и отдельно от финрезультатов, полученных от ведения хозопераций в инвалюте.

О роли расчетов в валюте в организации учета экспортных операций читайте в материале «Как учесть экспорт в бухучете (нюансы)?».

Валютный счет: как вести учет операций

Для ведения учета валютных операций по валютным расчетам в плане счетов имеется отдельный синтетический счет 52. Главным основанием для занесения информации в бухучет по данному счету являются банковские выписки. По кредиту счета отражаются операции по перечислению и списанию валютных средств со счета.

По дебету данного активного счета отражаются:

- на начало месяца — остаток безналичной инвалюты;

- на протяжении месяца — все валютные поступления.

Если при проверке банковских выписок компания обнаруживает ошибки при оприходовании или списании денег с валютного счета, то их отражают на субсчете «Претензии», открытом к счету 76.

К счету 52 для удобства ведения аналитического учета принято открывать субсчета 1-го и 2-го порядков. Субсчета 1-го порядка: 52-1 «Счета в валюте внутри государства» и 52-2 «Счета в валюте за рубежом». Субсчета 2-го порядка помогают вести раздельный учет по счетам, открытым в разной валюте. Но чаще всего субсчета 2-го порядка создаются для отражения операций на текущем, транзитном и специальном транзитном счетах.

Транзитный счет в валюте использовался ранее для обязательной продажи валютной выручки, которая была перечислена нерезидентами в оплату услуг или продукции. После осуществления продажи необходимой суммы инвалюты оставшаяся на транзитном счете сумма переводилась банком на текущий счет клиента, открытый в валюте. Сейчас транзитный счет служит для учета на нем сумм, в отношении которых в банк еще не подана информация, подтверждающая принадлежность валютных поступлений к определенному договору.

На обычный (текущий) счет компании, открытый в валюте, зачисляется ее валютная выручка, проценты банка за пользование свободными средствами и прочие поступления в валюте, связанные с ведением хозяйственной деятельности. Валютные счета за границей в соответствии с федеральным законодательством могут открываться для операций, связанных с движением капитальных вложений.

Транзитный специальный счет в валюте открывается уполномоченным банком самостоятельно без участия клиента. Такой счет нужен для учета валютных операций, связанных с приобретением/продажей валюты.

Все свободные денежные средства в инвалюте компании обычно хранят на валютных счетах тех банков, которые имеют соответствующие лицензии на право проведения валютных операций, выданные Центробанком. Для открытия валютного счета за рубежом потребуется получить соответствующее разрешение от Центробанка России.

Каждый банковский валютный счет обычно ведется в той валюте, которую при его открытии указал клиент банка. В случае поступления другой валюты на этот счет банк самостоятельно ее конвертирует на условиях, прописанных в договоре об обслуживании счета. Валюта конвертируется по действующему на день перевода курсу международного валютного рынка.

Для учета валютных операций может быть также использован активный счет 55. На нем обобщаются сведения о наличии/движении денег на территории России и за границей, как в российских рублях, так и в инвалюте: в чековых книжках, аккредитивах, на депозитах и в иных платежных формах (за исключением векселей). По каждой из платежных форм к счету 55 открываются субсчета 1-го порядка. Аналитический учет ведется по каждому аккредитиву, депозиту, чековой книжке и т. д.

Также для учета валютных операций (при покупке валюты) организациями может использоваться счет 57, называемый «Переводы в пути». Для счета 57 могут быть открыты субсчета 1-го порядка:

- Валюта, перечисленная для продажи.

- Валюта на продажу, депонированная банковским учреждением.

- Деньги в рублях, перечисленные для приобретения валюты (здесь учитываются средства до наступления дня приобретения).

На субсчете 52-2 отражаются денежные операции в валюте, осуществляемые на зарубежных счетах компании. По дебету данного субсчета отражаются:

- операции по получению средств, переводимых с текущих счетов компании, открытых в уполномоченных российских банках;

- неиспользованная валюта;

- начисленные банком проценты за пользование остатком средств на счете;

- ранее ошибочно списанные и затем возвращенные средства.

По кредиту счета отражаются:

- операции по оплате за содержание зарубежного представительства компании;

- снятые для выплаты зарплаты средства и компенсации командировочных расходов, а также для оплаты других утвержденных сметой расходов;

- расходы по обслуживанию счета;

- переводы на текущий счет компании, открытый в российском уполномоченном банке.

Клиенты банков могут снимать валюту со счетов для оплаты командировочных расходов своих сотрудников и по спецразрешению Банка России. Также на предприятии может функционировать касса в инвалюте; операции в ней отражаются на субсчете 50-4 (в случае наличия внешнеэкономических операций и загранкомандировок). Все валютные движения по кассе отражаются в единой на предприятии кассовой книге. Естественно, все записи осуществляются в рублях.

Курсовые разницы, связанные с изменением курса рубля на различные дни оценивания валютных активов и обязательств, которые возникают на счетах 52 и 57, отражаются при помощи счета 91. Положительные курсовые разницы видны на субсчете «Прочие доходы» (по кредиту), а отрицательные — на субсчете «Прочие расходы» (по дебету). Основанием для отражения курсовых разниц является бухгалтерская справка. Аналитический учет курсовых разниц ведется отдельно от прочих внереализационных доходов/расходов предприятия. Для этого создается отдельный бухгалтерский регистр.

О кодах видов валютных операций узнайте из материала «Справочник кодов видов валютных операций (2019 — 2020)».

Покупка, продажа иностранной валюты и другие операции: проводки

При ведении бухгалтерского учета проводки по валютным операциям отражаются в соответствии с планом счетов и положениями о ведении бухучета. Согласно этому документу счет 52 «Валютные счета» может корреспондировать со счетами 50, 51, 55, 57, 58, 60, 62, 66–69, 71, 73, 75, 76, 79, 80 — по дебету и со счетами 04, 50, 51, 52, 55, 57, 58, 60, 62, 66, 67–71, 73, 75, 76 — по кредиту.

Наиболее часто встречающиеся проводки по валютным операциям — это проводки:

- по получению валюты:

- Дт 52 Кт 62 — поступление валютной выручки на банковский счет;

- Дт 52 Кт 66, 67 — поступление заемных средств в валюте;

- Дт 52 Кт 75, 76, 79 — поступления в валюте от учредителей, прочих контрагентов, обособленных подразделений;

- продаже валюты:

- Дт 57 Кт 52 — перевод валюты для продажи;

- Дт 51 Кт 57 — зачисление выручки от продажи валюты в рублевом эквиваленте;

- Дт 91 Кт 57 или Дт 57 Кт 91 — отражение финрезультата от продажи валюты;

- покупке валюты:

- Дт 57 Кт 51 — перечисление рублевого эквивалента для приобретения инвалюты;

- Дт 52 Кт 57 — отражение суммы приобретенной иностранной валюты;

- Дт 91 Кт 57 или Дт 57 Кт 91 —отражение финрезультата от покупки валюты;

- оплате в валюте:

- Дт 60 Кт 52 — списание валютных средств на оплату поставки;

- Дт 66, 67 Кт 52 — возврат заемных средств, оплата процентов в валюте;

- Дт 75, 76, 79 Кт 52 — перечисление валютных средств учредителям, прочим контрагентам, обособленным подразделениям;

- действиям с наличной валютой:

- Дт 50 Кт 52 — получение валюты из банка в кассу;

- Дт 71 Кт 50 — выдача валюты подотчетному лицу, выезжающему в загранкомандировку;

- Дт 50 Кт 71 — возврат неиспользованной валюты подотчетным лицом в кассу;

- Дт 52 Кт 50 — возврат валюты из кассы в банк.

Курсовая разница в бухгалтерском учете отражается корреспонденцией счета 91 «Прочие доходы и расходы» и счетов, на которых отражены имущество или обязательства в валюте.

Для отражения положительной курсовой разницы в бухгалтерском учете проводки в 2019-2020 годах делаются следующие: Дт 50, 52, 55, 57, 60, 62, 66, 67, 76 Кт 91 (субсчет «Прочие доходы»).

Для отражения отрицательной курсовой разницы проводки будут следующими: Дт 91 (субсчет «Прочие расходы») Кт 50, 52, 55, 57, 60, 62, 66, 67, 76.

При учете курсовых разниц проводки по ценным бумагам, номинированным в валюте (кроме акций), оформляются по счетам 58 и 91. При этом такие проводки делаются только в бухгалтерском учете, а в налоговом ценные бумаги, номинированные в валюте, не переоцениваются.

Курсовые разницы в бухгалтерском и налоговом учете в 2019–2020 годах

В последние годы (начиная с 2015 года) пересчет активов и обязательств осуществляется по курсу Центробанка, если нет иного указания в другом законе или договоре между сторонами. В другом случае — по иному курсу. Пересчет обязательств при этом должен производиться на последнюю дату месяца. До указанного года существовало 2 вида курсовых разниц: собственно курсовые, возникающие при проведении переоценки активов и обязательств по договорам с уплатой в инвалюте, и суммовые, возникающие при проведении оплаты в рублях по курсу, оговоренному сторонами сделки.

Заработная плата в иностранной валюте: нюансы

Согласно ст. 131 ТК РФ заработная плата на отечественных предприятиях должна выплачиваться в рублях.

Может ли ненадлежаще оформленный трудовой договор повлечь внеплановую трудовую проверку, узнайте из этой публикации.

Выдача заработанных денег в виде иностранной валюты расценивается как нарушение по следующим причинам:

- Изменение курса рубля к данной валюте может привести к тому, что реальная зарплата окажется меньше, чем она установлена в штатном расписании. То есть произойдет ухудшение условий оплаты труда, что считается наказуемым деянием. Санкции за такие нарушения определены ч. 1 ст. 5.27 КоАП РФ.

- Выплата зарплаты может проводиться через кассу, а валютные средства — выдаваться наличкой только для командировочных целей. Налоговые органы могут расценить такую операцию как нарушение валютного законодательства.

Более того, мотивируя тем, что такие выплаты — это нарушение трудового законодательства, налоговые органы при проверках вообще могут исключить такие выплаты из состава расходов.

Разрешается выплачивать зарплату в валюте:

- работникам — резидентам, если они фактически исполняют свои трудовые обязанности за пределами территории РФ (п. 26 ч. 1 ст. 9 и ч. 2 ст. 14 закона № 173-ФЗ, письмо ФНС от 04.04.2018 № ОА-4-17/6361@);

- работникам — нерезидентам (ч. 2 ст. 14 закона № 173-ФЗ, письмо ФНС от 12.01.2018 № ОА-4-17/267@).

Больше о том, кто может получать зарплату в иностранной валюте, узнайте из этой статьи.

Оштрафуют ли работодателя, если он уклоняется от индексирования заработной платы, расскажет публикация «Штраф за неиндексацию зарплаты — по какой статье и на сколько?».

Итоги

Для учета валютных операций используются счета в бухучете 52, 55, 57 и субсчет 50-4. Данные счета корреспондируют с активно-пассивным счетом 91 при учете возникающих курсовых разниц от сделок.

Порядок перевода валюты в рубли, расчета курсовых разниц, особенности ведения бухгалтерских регистров и составления отчетности подробно расписаны в ПБУ 3/2006. Кроме того, для организации учета валютных операций следует придерживаться исполнения норм валютного и налогового законодательства Российской Федерации, а в ряде случаев и законодательства тех стран, где функционируют иностранные представительства российских компаний.