Содержание

Прямые, накладные и общехозяйственные расходы: определяем и учитываем

С 1 января 2011 г. для учета себестоимости продукции (работ, услуг) был добавлен механизм раздельного учета прямых, накладных и общехозяйственных затрат. Рассмотрим, каким образом отнести расходы к тому или иному виду продукции (работ, услуг) и как отразить их в учете.

Затраты учреждения в зависимости от способов их включения в себестоимость готовой продукции, выполненных работ, оказанных услуг делятся на прямые и накладные.

Прямые затраты. Как определено в п. 134 Инструкции N 157н, прямые затраты — это те затраты, которые могут быть однозначно отнесены к конкретному виду продукции (работ, услуг) в рамках одного вида деятельности. К прямым затратам могут быть отнесены, например:

- фактическая цена сырья, использованного для изготовления конкретного вида продукции;

- амортизация оборудования, использованного в текущем месяце для изготовления одного вида продукции, оказания одного вида услуг;

- зарплата персонала, занятого в течение месяца или на основании одного наряда в изготовлении одного вида продукции, оказании одного вида услуг;

- коммунальные услуги, согласно отдельному счетчику однозначно относимые к одному виду продукции или услуг.

Важно запомнить. При изготовлении одного (единственного) вида готовой продукции, работ, услуг все затраты, непосредственно связанные с производством готовой продукции, выполнением работ, оказанием услуг, относятся к прямым (п. 134 Инструкции N 157н).

Прямые расходы отражаются в учете на аналитических счетах счета 109 60 «Себестоимость готовой продукции, работ, услуг» в разрезе кодов КОСГУ.

Накладные расходы. Это расходы, которые непосредственно связаны с изготовлением продукции, выполнением работ, оказанием услуг, но которые невозможно отнести к конкретному виду продукции, работ или услуг, например:

- амортизация и содержание оборудования, используемого для выпуска нескольких видов продукции, оказания нескольких видов услуг;

- зарплата персонала, занятого исключительно изготовлением продукции, оказанием услуг, при выпуске нескольких видов продукции, оказании нескольких видов услуг;

- расходы по амортизации, эксплуатации и коммунальным платежам в здании, в котором расположены только подразделения, занятые выпуском продукции, оказанием услуг, при условии выпуска нескольких видов продукции, оказания нескольких видов услуг.

Для определения фактической себестоимости продукции, выполненных работ, оказанных услуг сумма осуществленных за месяц накладных расходов подлежит распределению на себестоимость всех видов выпускавшейся продукции, всех выполнявшихся работ, оказывавшихся услуг.

Распределение накладных расходов может производиться разными методами, например:

- пропорционально прямым затратам по оплате труда;

- пропорционально материальным затратам;

- пропорционально иным прямым затратам;

- пропорционально объему выручки от реализации продукции (работ, услуг);

- пропорционально иному показателю, характеризующему результаты деятельности учреждения.

Выбранный способ калькулирования подлежит утверждению в рамках учетной политики и не может быть изменен в течение года.

Накладные расходы отражаются в учете на аналитических счетах счета 0 109 70 000 «Накладные расходы производства готовой продукции, работ, услуг» в разрезе кодов КОСГУ.

Общехозяйственные расходы. В рамках счета 109 00 предусмотрено также выделение общехозяйственных расходов. Определения этого понятия Инструкция N 157н не содержит. Можно предположить, что к общехозяйственным расходам относятся все расходы, не связанные непосредственно с выпуском продукции, выполнением работ, оказанием услуг, например заработная плата административно-управленческого персонала, расходы на амортизацию и содержание имущества, используемого в административных подразделениях.

Видимо, к категории общехозяйственных расходов также следует отнести расходы, которые невозможно однозначно разделить между производственными и непроизводственными подразделениями, например расходы на амортизацию и содержание имущества, используемого в интересах и административных, и производственных подразделений.

Общехозяйственные расходы учреждения, произведенные за отчетный период (месяц), согласно утвержденной учреждением учетной политике распределяются на себестоимость готовой продукции, выполненных работ, оказанных услуг. Часть общехозяйственных затрат, не подлежащая распределению, относится на увеличение расходов текущего финансового года. В частности, не подлежат распределению на себестоимость общехозяйственные расходы в части незавершенного производства продукции.

Инструкция N 157н не предусматривает возможности распределения общехозяйственных расходов на издержки обращения. В то же время, если учреждение одновременно производит выпуск продукции, оказание услуг и осуществляет реализацию товаров, может возникнуть необходимость распределения общехозяйственных расходов, в т.ч. и на издержки обращения.

Общехозяйственные расходы отражаются в учете на аналитических счетах счета 0 109 80 000 «Общехозяйственные расходы» в разрезе кодов КОСГУ.

В Инструкции N 157н не определено, каким образом необходимо вести учет расходов казенным учреждениям, которые кроме оказания государственных услуг осуществляют выполнение тех или иных государственных функций. Для таких учреждений возможны два варианта учета затрат (кроме прямых и накладных):

- все затраты аккумулировать по дебету счета 0 109 80 000, а затем производить распределение затрат на себестоимость и финансовый результат;

- по каждому виду (документу) затрат производить распределение сумм на общехозяйственные расходы, связанные с производством продукции и оказанием услуг, и на расходы, связанные с иными направлениями деятельности.

Важно запомнить. Себестоимость продукции, услуг, работ складывается из трех источников:

- прямые затраты на конкретный вид продукции, услуг;

- распределенные накладные расходы;

- распределенные общехозяйственные расходы.

Рассмотрим отражение прямых, накладных и общехозяйственных расходов в бухгалтерском учете <*>.

<*> В таблице приведены записи для ограниченного круга затрат, формирующих себестоимость. Другие затраты отражаются аналогичным образом.—-T——————————————-T————————-¬

¦ N ¦ Содержание операции ¦ Бухгалтерская запись <*>¦

¦п/п¦ +————T————+

¦ ¦ ¦ дебет счета¦кредит счета¦

+—+——————————————-+————+————+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦

+—+——————————————-+————+————+

¦ 1 ¦На себестоимость готовой продукции, услуг, ¦ ¦ ¦

¦ ¦работ отнесены следующие прямые расходы: ¦ ¦ ¦

¦ ¦- сырье и материалы; ¦0 109 60 272¦0 105 00 440¦

¦ ¦- амортизация оборудования; ¦0 109 60 271¦0 104 00 410¦

¦ ¦- оплата труда персонала; ¦0 109 60 211¦0 302 11 730¦

¦ ¦- платежи во внебюджетные фонды с зарплаты ¦0 109 60 213¦0 303 00 730¦

¦ ¦персонала ¦ ¦ ¦

+—+——————————————-+————+————+

¦ 2 ¦Учтены накладные расходы: ¦ ¦ ¦

¦ ¦- сырье и иные материалы; ¦0 109 70 272¦0 105 00 440¦

¦ ¦- амортизация оборудования; ¦0 109 70 271¦0 104 00 410¦

¦ ¦- оплата труда персонала; ¦0 109 70 211¦0 302 11 730¦

¦ ¦- платежи во внебюджетные фонды с зарплаты ¦0 109 70 213¦0 303 00 730¦

¦ ¦персонала ¦ ¦ ¦

+—+——————————————-+————+————+

¦ 3 ¦Распределены на себестоимость продукции, ¦ ¦ ¦

¦ ¦работ, услуг накладные расходы: ¦ ¦ ¦

¦ ¦- сырье и материалы; ¦0 109 60 272¦0 109 70 272¦

¦ ¦- амортизация оборудования; ¦0 109 60 271¦0 109 70 271¦

¦ ¦- оплата труда персонала; ¦0 109 60 211¦0 109 70 211¦

¦ ¦- платежи во внебюджетные фонды с зарплаты ¦0 109 60 213¦0 109 70 213¦

¦ ¦персонала ¦ ¦ ¦

+—+——————————————-+————+————+

¦ 4 ¦Учтены общехозяйственные расходы: ¦ ¦ ¦

¦ ¦- сырье и материалы; ¦0 109 80 272¦0 105 00 440¦

¦ ¦- амортизация оборудования; ¦0 109 80 271¦0 104 00 410¦

¦ ¦- оплата труда персонала; ¦0 109 80 211¦0 302 11 730¦

¦ ¦- платежи во внебюджетные фонды с зарплаты ¦0 109 80 213¦0 303 00 730¦

¦ ¦персонала ¦ ¦ ¦

+—+——————————————-+————+————+

¦ 5 ¦Распределены на себестоимость продукции, ¦ ¦ ¦

¦ ¦работ, услуг общехозяйственные расходы: ¦ ¦ ¦

¦ ¦- сырье и материалы; ¦0 109 60 272¦0 109 80 272¦

¦ ¦- амортизация оборудования; ¦0 109 60 271¦0 109 80 271¦

¦ ¦- оплата труда персонала; ¦0 109 60 211¦0 109 80 211¦

¦ ¦- платежи во внебюджетные фонды с зарплаты ¦0 109 60 213¦0 109 80 213¦

¦ ¦персонала ¦ ¦ ¦

+—+——————————————-+————+————+

¦ 6 ¦Отнесены на финансовый результат ¦ ¦ ¦

¦ ¦нераспределяемые общехозяйственные ¦ ¦ ¦

¦ ¦расходы: ¦ ¦ ¦

¦ ¦- сырье и материалы; ¦0 401 20 272¦0 109 80 272¦

¦ ¦- амортизация оборудования; ¦0 401 20 271¦0 109 80 271¦

¦ ¦- оплата труда персонала; ¦0 401 20 211¦0 109 80 211¦

¦ ¦- платежи во внебюджетные фонды с зарплаты ¦0 401 20 213¦0 109 80 213¦

¦ ¦персонала ¦ ¦ ¦

L—+——————————————-+————+————- <*> Здесь и далее в разрядах 18, 22, 23 номеров счетов вместо нулей следует указывать соответствующие коды вида деятельности, группы и вида синтетического счета объекта учета.

Корреспонденции с кредитом счета 0 109 60 000 отличаются для готовой продукции и для работ, услуг.

По мере выпуска в течение месяца готовая продукция приходуется по плановой (нормативно-плановой) себестоимости в дебет счета 0 105 07 340 с кредита аналитических счетов счета 0 109 60 200. По итогам месяца себестоимость готовой продукции корректируется. В части остатка готовой продукции корректировка себестоимости выполняется по счету 0 105 07 000 в корреспонденции со счетом 0 109 60 000, в части выбывшей продукции — по счету 0 401 10 130 в корреспонденции со счетом 0 109 60 000. Похожие записи выполняются по каждому виду продукции, выпускавшемуся в текущем месяце.

Важно запомнить. При принятии к учету готовой продукции, а также при корректировке фактической себестоимости по итогам месяца списание затрат со счета 0 109 60 000 производится не одной общей суммой, а в разрезе кодов КОСГУ.

Продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, относится к незавершенному производству. Незавершенное производство отражается в бухгалтерском учете по фактической себестоимости прямых затрат и распределенных накладных расходов. Сумма общехозяйственных расходов учреждения не включается в фактическую стоимость незавершенного производства.

В отношении себестоимости работ, услуг корреспонденция счетов проще. По итогам месяца себестоимость работ, услуг списывается в дебет счета 0 401 10 130 с кредита аналитических счетов счета 0 109 60 200 в разрезе кодов КОСГУ. Поскольку себестоимость услуг в рамках счета 0 109 60 000 должна формироваться не только в разрезе статей КОСГУ, но и в разрезе видов услуг, списание с кредита счета 0 109 60 000 также должно производиться в разрезе видов услуг.

В.П.Багрин

Эксперт

Международного центра

финансово-экономического развития

Основные правила

Для того, чтобы начать правильно работать с общехозяйственными расходами, нужно понять, что они собой представляют и какие категории затрат включены в эту группу.

Понятие и классификация

Общехозяйственные затраты включают в себя все расходы, которые необходимы для обеспечения производства и реализации продукции. При этом стоит отметить тот факт, что сами по себе они относятся к одной из двух категорий – прямые и косвенные.

К первой группе относятся любые расходы, которые связаны с материальными затратами и оплатой труда. Каждое производственное изделие включает в себя определенные материалы, причем основными среди них называются те, которые в итоге являются элементом готовой продукции, и их стоимость может без особых затрат относиться к определенной продукции.

Косвенные затраты включают в себя комплекс издержек, которые имеют непосредственное отношение к производственным процессам, но при этом не могут быть отнесены к каким-либо конкретным видам изделий. Сами по себе они распределяются на две группы – общепроизводственные и общехозяйственные, то есть те, которые проводятся в целях управления производством.

Таким образом, в состав комплексных расходов входит:

| Тип затрат | Что в него входит |

| Общепроизводственные |

|

| Общехозяйственные |

|

Общие детали

Общехозяйственные расходы включают в себя любые затраты, связанные с управлением работой компании. В частности, это касается содержания и выплаты зарплат для руководящего состава и работников отделов управления, включая всевозможные отчисления, которые требуются для медицинского и социального страхования сотрудников, отправки их в командировки, а также перемещения сотрудников на различные задания.

В отличие от производственных затрат, включая те, которые относятся к работе оборудования и включаются в общецеховые расходы, общехозяйственные расходы непосредственно зависят от особенностей организации управления и продолжительности отчетного периода. Таким образом, администрация компании и отдел бухгалтерии имеют гораздо больше влияния на эти расходы, а сами они реализуются в процессе оформления смет затрат на управление.

Варианты организации учета, а также обобщения имеющейся информации о сумме таких затрат непосредственно зависят от того, какая в организации используется схема их планирования и нормирования.

Распределение таких расходов осуществляется изначально между услугами, работами и продукцией для собственного хозяйства, выделенных на отдельный самостоятельный баланс, а также для оплаты услуг других компаний и какой-либо продукции, которая будет реализовываться в дальнейшем. Только потом уже расходы распределяются по видам изделий в той части, которая приходится уже на готовую продукцию.

Что охватывает из услуг

Категория общехозяйственных услуг включает в себя несколько основных видов затрат:

- любые отчисления, которые отправляются в фонд социальной защиты населения;

- расходы, выделяемые для оплаты труда администрации и управленческого звена;

- расходы, необходимые для проведения телеграфных и почтовых переводов;

- затраты на разъезды или командировки для выполнения каких-либо служебных задач;

- расходы на покупку канцелярских принадлежностей;

- услуги типографии;

- отчисления, необходимые для восстановления основных средств, включенных в категорию общехозяйственных;

- затраты, которые требуются для проведения всевозможных мероприятий по охране труда, а также обеспечения полного соблюдения установленной техники безопасности;

- оплата консультационных и информационных услуг;

- расходы, которые требуются для оплаты отпусков, предусмотренных для молодых специалистов перед тем, как они начнут свою трудовую деятельность;

- расходы на проведение всевозможных аудиторских проверок;

- обязательные сборы и налоги, установленные действующим законодательством;

- непроизводственные затраты;

- расходы, предусмотренные в случае сокращения общего числа работников компании.

Правила учета затрат

Правила учета затрат

Метод процедуры

Общехозяйственные расходы, которые списываются на готовую продукцию, должны быть распределены по способы списания или же пропорционально в зависимости от того, относятся они к текущим расходам или же вносятся в качестве отдельного элемента затрат на готовую продукцию. Используемый метод списания затрат нужно в обязательном порядке указать в учетной политике компании.

| Первый метод | Дт 20, Кт 26. Списание доли суммы, собранной по ведомости 15, часть расходов относится к готовой продукции в Дт 43, вся оставшаяся доля относится к реализованной продукции в Дт 90-2. |

| Второй метод | Дт 90.2, Кт 26. Списание полной суммы, которая образовалась на этом счете. |

Справка о заработной плате бухгалтер составляет в произвольной форме в зависимости от требований, предъявляемых к ней организацией, в которую она подается.

Справка о заработной плате бухгалтер составляет в произвольной форме в зависимости от требований, предъявляемых к ней организацией, в которую она подается.

Образец анализа финансового состояния предприятия можно увидеть

Преимущественное большинство предприятий пользуется именно вторым способом при оформлении учетной политики компании, так как он позволяет сократить и существенно упростить процедуру списания общехозяйственных расходов. Использование данного метода предусматривается в том случае, если вся реализованная продукция, к которой имеют отношение затраты, прописанные на счете 26, будет полностью реализована или же если сумма общехозяйственных расходов по отношению к полной себестоимости является незначительной.

Такой порядок списания общехозяйственных расходов чаще всего на практике встречается в работе тех организаций, которые работают непосредственно с производственными процессами, так как им требуется грамотный учет состава затрат, имеющих влияние на конечную себестоимость производимых товаров и, соответственно, на финансовый результат.

Распределение общехозяйственных расходов

Для того, чтобы распределить общехозяйственные расходы, нужно составить отдельную ведомость. Стоит отметить, что большинство компаний проводит распределение общехозяйственных расходов между всеми объектами калькуляции в соответствии с суммой основной зарплаты среди производственных сотрудников.

Стоит отметить тот факт, что многие затраты, которые относятся к категории общехозяйственных расходов, имеют определенные ограничения в виде установленных лимитов или нормативов налогообложения, контроля затрат и других задач.

В процессе списания любых таких затрат по любым направлениям, в первую очередь, проводится их распределение между готовой продукцией и незаконченным производством, а отдельная часть переносится на себестоимость услуг и работ вспомогательных цехов.

Таким образом, в зависимости от того, как работают те или иные производственные отделы, могут использоваться разные методы распределения общепроизводственных расходов:

| Распределение в соответствии с основной зарплатой сотрудников | Самый оптимальный метод для тех компаний, для которых характерен разный уровень автоматизации и механизации, так как с его помощью можно обеспечить полноценный учет степень этих факторов, а также трудоемкость производства различных видов товарной продукции. |

| В соответствии с затратами по переделу | Оптимальное решение для нефтеперерабатывающей и химической промышленностей. |

| В соответствии с объемом произведенной или добытой продукции | Чаще всего применяется в сфере металлургии, изготовления строительных материалов и горнодобывающей промышленности. |

Алгоритм же распределения в любом случае следующий:

- Из учетных регистров узнается сумма общехозяйственных расходов, выделенных компанией за указанный отчетный период.

- В соответствии с базой распределения таких затрат в учетной политике проводится суммирование всех элементов, которые включены в нее в рублевом исчислении.

- Определяется коэффициент распределения посредством деления результатов, полученных в пункте «1», на те, которые получились в пункте «2».

- Рассчитывается общая сумма расходов, которые приходятся на отдельные элементы базы посредством умножения каждого из них на получившийся коэффициент.

Аналитический и синтетический учеты

Ведение аналитического учета может осуществляться через счет 26 по нескольким пунктам:

- управленческие;

- хозяйственные;

- остальные затраты, которые требуются для покупки канцелярских товаров, а также обеспечения компании энергией, водой и канализацией.

В данном случае затраты для каждой конкретной компании устанавливаются в соответствии с особенностями ее работы.

Образец отражения общехозяйственных расходов

Образец отражения общехозяйственных расходов

Синтетический учет – это тот, ведение которого осуществляется на счетах первого порядка и включает в себя данные о любых хозяйственных ресурсах компании, включая источники их формирования в денежном виде.

Любые операции, которые проводятся по счету 26, должны указываться следующим образом:

| Дт 26, Кт 02,05 | Расчет точной суммы износа, установленной по отношению ко всем объектам основных средств и нематериальных активов, которые применялись в целях обеспечения общехозяйственных нужд. |

| Дт 26, Кт 70 | Начисление зарплаты для сотрудников руководящего состава. |

| Дт 26, Кт 69 | Расчет страховых взносов на зарплату сотрудников непроизводственных отделов. |

| Дт 26, Кт 71 | Списание расходов на командировки, основываясь на авансовых отчетах. |

| Дт 26, Кт 20, 23 и 29 | Распределение сумм на счета учета производственных затрат. |

Принцип списания

Есть несколько вариантов того, как можно списать общехозяйственные расходы.

В первую очередь, можно списать их на счет 20 путем перенесения с кредита счет 26 в полной сумме, если компания изготавливает только какой-то один вид продукции, или же по всем отдельным видам изделий, если компания ведет разностороннюю деятельность.

Также можно списать их на счет 90 и субсчет 2. Если компания занимается деятельностью, которая в принципе не имеет отношения к процедуре производства продукции, расходы могут списываться ей на субсчет 2 счета 90 или же какой-либо другой субсчет в соответствии с рабочим планом счетов.

Помимо всего прочего, в последнее время широкое распространение получило списание с применением способа под названием «директ-кост», при котором на себестоимость товарной продукции приходятся все виды расходов, за исключением общехозяйственных.

Главным достоинством этого способа бухгалтерского учета является то, что в процессе составления отчетности можно определить прямую закономерность, присутствующую между объемами производства и суммами расходов, которые потребовались для его обеспечения. По такому методу списание расходов осуществляется на счет 90 с применением субсчета 8.

Посчитать земельный налог для юридических лиц можно по кадастровой стоимости участка.

Посчитать земельный налог для юридических лиц можно по кадастровой стоимости участка.

Особенности кадрового делопроизводства описаны .

В чем состоят главные различия учета МСФО и РСБУ — поможем разобраться

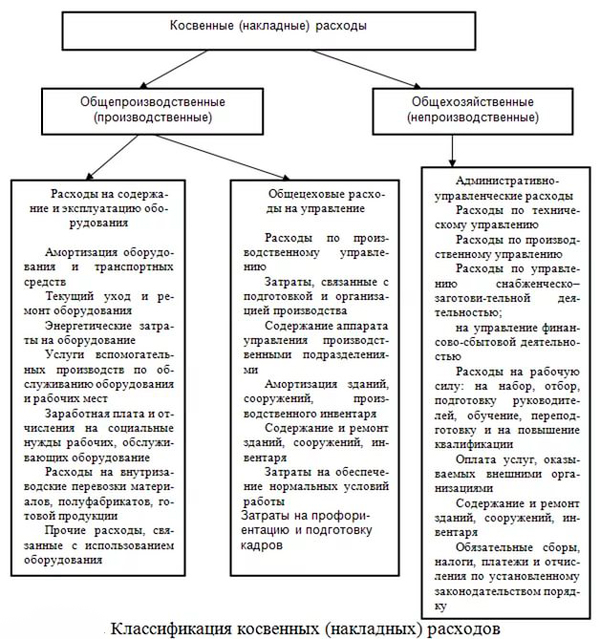

К общепроизводственным расходам относятся

Общепроизводственные расходы – это расходы по обычным видам деятельности, которые возникают в связи с обслуживанием основных и вспомогательных производств организации.

Так, общепроизводственные расходы включают в себя, в частности:

- расходы по содержанию и эксплуатации машин и оборудования;

- расходы в виде амортизационных отчислений и затраты на ремонт основных средств и иного имущества, используемого в производстве;

- расходы по страхованию имущества, используемого в производстве;

- расходы на отопление, освещение и содержание помещений;

- арендная плата за помещения, машины, оборудование и др., используемые в производстве;

- оплата труда работников, занятых обслуживанием производства;

- другие аналогичные по назначению расходы.

При этом важно учитывать, что состав общепроизводственных и общехозяйственных расходов каждая организация устанавливает самостоятельно с учетом своей специфики. При этом отличие производственных расходов общего характера от затрат основного производства и общехозяйственных расходов проявляется в порядке их учета, о чем мы рассказывали в отдельной консультации.

Ведь общие производственные расходы включают в себя те затраты, связанные с производством, которые нельзя напрямую отнести на тот или иной вид продукции. Поэтому ответ на вопрос, можно ли общепроизводственные расходы отнести к косвенным, будет положительный. Ведь если расходы общепроизводственного характера – прямые, то учитываться они должны напрямую как затраты основного производства, а не собираться предварительно на счете 25 «Общепроизводственные расходы» (Приказ Минфина от 31.10.2000 № 94н). К общепроизводственным расходам относят лишь такие прочие производственные расходы, связь между которыми и конкретным видом изготавливаемой продукции не очевидна.

При этом в составе общепроизводственных затраты могут выделяться постоянная часть расходов и переменные общепроизводственные расходы.

Общепроизводственные и общехозяйственные расходы

Общепроизводственные расходы — это затраты на содержание, организацию и управление производствами (основным, вспомогательным, обслуживающим).

К ним относятся:

- стоимость материалов, запчастей, использованных для обслуживания и ремонта производственного оборудования;

- затраты на оплату труда сотрудников, занятых обслуживанием производства (мастеров, начальников цехов, технологов, рабочих, осуществляющих техническое обслуживание и ремонт технологического оборудования), с отчислениями на социальные нужды;

- амортизационные отчисления и затраты на ремонт основных средств и иного имущества, используемого в производстве;

- расходы на демонтаж оборудования, затраты на материалы, детали, покупные полуфабрикаты, используемые при наладке оборудования;

- арендная плата за помещения, машины, оборудование и другие основные средства, используемые в производстве;

- расходы, связанные с эксплуатацией основных средств, непосредственно задействованных в производстве (газ, топливо, электроэнергия и т. д.);

- амортизационные отчисления по нематериальным активам, используемым в производстве;

- стоимость недостач и потерь от простоев, порчи ценностей в производстве и на складах и т. п.

Общепроизводственные расходы отражаются по дебету счета 25 «Общепроизводственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др.

Расходы, учтенные на собирательно-распределительном счете 25, в последний день истекшего месяца списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». Порядок распределения организация устанавливает самостоятельно (например, пропорционально прямым затратам производства или величин зарплаты сотрудников производства).

Установленный порядок распределения затрат закрепляется в учетной политике.

Бухгалтерские записи (проводки) по общепроизводственным раходам:

| № | Дебет | Кредит | |

| 1 | Списана стоимость материалов, запасных частей, использованных для обслуживания и ремонта оборудования | 25 | 10 |

| 2 | Начислена амортизация по основным средствам (нематериальным активам), используемым в производстве | 25 | 02,05 |

| 3 | Начислена зарплата общепроизводственного персонала | 25 | 70 |

| 4 | Начислены взносы во внебюджетные фонды с зарплаты общепроизводственного персонала | 25 | 69 |

| 5 | Списаны расходы на содержание помещений | 25 | 60,76 |

| 6 | Списаны общепроизводственные расходы, связанные с деятельностью основного производства | 20 | 25 |

| 7 | Списаны общепроизводственные расходы, связанные с деятельностью вспомогательного производства | 23 | 25 |

| 8 | Списаны общепроизводственные расходы, связанные с деятельностью обслуживающего производства | 29 | 25 |

Аналитический учет общепроизводственных расходов ведут по каждому цеху в ведомостях учета затрат цехов (форма №12), которые заполняются на основе первичных документов и разработочных таблиц распределения материалов, зарплаты, услуг вспомогательных производств и т.д.

Общехозяйственные расходы — расходы, непосредственно не связанные с производственным процессом.

К ним относятся: административно-управленческие расходы; содержание общехозяйственного персонала; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских, консультационных и т.п. услуг; другие аналогичные по назначению управленческие расходы.

Общехозяйственные расходы отражаются по дебету собирательно-распределительного счета 26 «Общехозяйственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с другими организациями (лицами) и др.

Аналитический учет общехозяйственных расходов ведется в ведомостях учета общехозяйственных расходов, расходов будущих периодов и непроизводственных расходов (форма №15), которые составляют на основании первичных документов и разработочных талиц.

Общехозяйственные расходы списываются в зависимости от способа формирования себестоимости.

- Если готовая продукция учитывается по полной производственной себестоимости, то расходы, учтенные на счете 26, списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства, 29 «Обслуживающие производства и хозяйства» (если вспомогательные и обслуживающие производства и хозяйства выполняли работы и услуги на сторону). Порядок распределения общехозяйственных расходов на основное, вспомогательное и обслуживающее производство организация устанавливает самостоятельно в учетной политике (например, пропорционально прямых затрат этих производств).

- Если используется сокращенная себестоимость, то расходы со счета 26 сразу списываются на субсчет 90-2 «Себестоимость продаж». Счета 25 и 26 в конце месяца закрываются и сальдо не имеют.

Организации, оказывающие услуги посреднического характера: агенты, брокеры, дилеры, комиссионеры на 26 счете указывают все свои расходы. Учет по счету 20 «Основное производство» не ведут.

Бухгалтерские записи (проводки) по общехозяйственным расходам:

Расходы делят на основные (непосредственно связаны с производством) и накладные (организация, управление и обслуживание производства) в зависимости от участия в производств процессе.

Основные расходы:

1. Зарплата (основного и дополнительного производственного персонала, включая премии и виды доплат по соответствующим положениям — отпуск, выходные пособия и др.).

2. Начисления на зарплату (страховая пенсионная часть — 28%, социальная –5,4-6%, медицинская – 3,6%, фонд занятости – 1,5%).

3. Материалы.

4.Амортизация.

5. Износ.

6. Транспорт.

7. Прочие основные расходы (командировочные, возмещение ущерба организациям и лицам).

Накладные расходы (организация управления и обслуживания производства):

1. Административно-хозяйственные расходы – содержание аппарата управления (основная и дополнительная зарплата, все начисления им).

2. Командировочные.

3. Аренда и содержание помещений.

4. Амортизационные отчисления от зданий, сооружений.

5. Текущий ремонт.

6. Транспорт.

7. Почтово-телеграфные расходы.

8. Техническая безопасность и охрана труда.

9. Набор рабочих.

10. Повышение квалификации.

11. Прочие хозяйственные расходы.

В среднем накладные расходы составляют до 20% от основных.

Также различают расходы прямые и косвенные. Первые связаны с объемом производства или работ, вторые нет.

КОСВЕННЫЕ РАСХОДЫ:

1. Цеховые расходы – расходы по организации, управлению и обслуживанию на уровне цеха.

2. Общепроизводственные (заводские) расходы, связаны с содержанием и эксплуатацией машин и оборудования, а также с организацией, управлением и обслуживанием производства (цеховые расходы) и непроизводительные расходы.

3. Общехозяйственные расходы связаны с обслуживанием и организацией производства и управлением предприятием в целом.

4. Коммерческие расходы – затраты, связанные со сбытом продукции.

5. Расходы на подготовку и освоение производства (пусковые расходы).

6. Аренда, ремонт зданий.

7. Подготовка персонала, набор рабочих.

8. Прочие расходы – элемент себестоимости, в котором отражаются налоги, сборы, отчисления в специальные внебюджетные фонды, оплата услуг связи, банков, плата за аренду, износ по нематериальным активам, и затраты, не вошедшие в другие элементы.

ПРЯМЫЕ РАСХОДЫ:

1. Сырье и материалы.

2. Зарплата основных рабочих, вспомогательного персонала.

2.1 Дополнительные зарплаты.

2.2 Начисления на зарплату (26%, из которых 6% — бюджетные, 14% делятся на 12% и 2% + медицинская страховка (2,8%) и социальная страховка (3,2%).

3. Амортизация.

4. Транспортная.

5. Прочее.

Существует понятие производственной и полной себестоимости (соответственно без коммерческих — внепроизводственных расходов и с ними). Кроме того — плановой и фактической.

Если предприятие выпускает в год Y единиц продукции (или выполняет определенный объем работ), то

Ссп = ЗплY + МY + Ао т + Ртр т + Пд т + Рорг-лик т + Рнакл т

Ссп = Р усл-перем + Р усл-пост или Ссп=К1У + К2 т причем т = Y / Птр

Или Ссп = К Y + К Y/Птр и далее для Ссп ед пр получим Ссп ед = Ссп / Y =

Л + К / Птр

По степени целесообразности расходования расходы делятся на производительные и непроизводительные (брак, простои, штрафы и др.).

Методы определения себестоимости — это способы группировки и исчисления затрат на производство и реализацию продукции. Существуют подетальный (при массовом, серийном производстве), подетально-операционный (при длительных циклах), позаказный (индивидуальное и мелкосерийное производство), попередельный (стадийный по стадиям производства, например, текстиль) и нормативный методы. Еще встречается весовой (пропорционально массе, в нефтехимии) и метод исключения затрат. Наиболее прогрессивный – это метод нормативный, заключающийся в распределении фактических затрат пропорционально нормативной себестоимости единицы продукции. Фактическая себестоимость определяется путем учета отклонений от действующих норм и их изменений по каждой статье калькуляции.

Проектно-сметный метод. В топографическом производстве используется проектно-сметный метод. В ходе составления технического проекта рассчитывают сметную стоимость (Сс) — это средства, получаемые предприятием от заказчика или от государства, включающие в себя все основные затраты, а также накладные расходы и прибыль предприятия. Себестоимость рассчитывается по зональным сметным расценкам. Вся территория страны разбита на ряд зон и для каждой зоны установлена цена пункта триангуляции и др. Чтобы рассчитать общую себестоимость, надо объем работ умножить на сметную зональную расценку. В ней уже заложены основные, накладные расходы и прибыль:

Рзон = (Росн, Рнакл и Пр) * Сс = Рзон * Y. Предприятие не может изменить сметную стоимость – в этом смысл Рзон.