Содержание

Транспортный налог на водный транспорт

Налог на водное транспортное средство регулируется главой 28 Налогового кодекса России — она содержит всего 10 статей, что говорит о простоте и лаконичности элементов этого платежа и его формирования. Однако нужно учитывать, что часть норм предусмотрена региональными законами, ведь по ст.356 НК РФ регионы принимают собственные акты о введении в действие дорожного налога на своей территории и вправе определять для него местные ставки и льготы.

Важно! Ставки налога на водные суда могут отличаться от ставок по НК РФ в 10 раз в сторону увеличения или уменьшения. А если регион не определил собственные тарифы, то на его территории действуют федеральные ставки, содержащиеся в ст.361 НК РФ.

Как и на другие виды наземных, воздушных и плавательных средств, налог на водномоторный транспорт для граждан исчисляется специалистами ИФНС, а сами граждане освобождены от необходимости не только считать налог, но и ставить свое имущество на учет в ИФНС.

Как только граждане оформляют свои лодки в органах ГИМС, информация из ГИМС передается в ИФНС и вам высылают уведомление о необходимости уплаты платежей в госбюджет. Вывод — облагаются номинальные собственники лодок, даже если реально ими пользуются иные лица.

Важно! Налог на катер начисляется по месту регистрации или прописки владельца, т. к. судно ставится на учет по адресу регистрации собственника, даже если он подал документы в ГИМС другого региона. Такая норма не позволяет уменьшать сумму налога за счет регистрации в субъекте страны с низкими ставками или льготами.

Надо ли платить транспортный налог за катер?

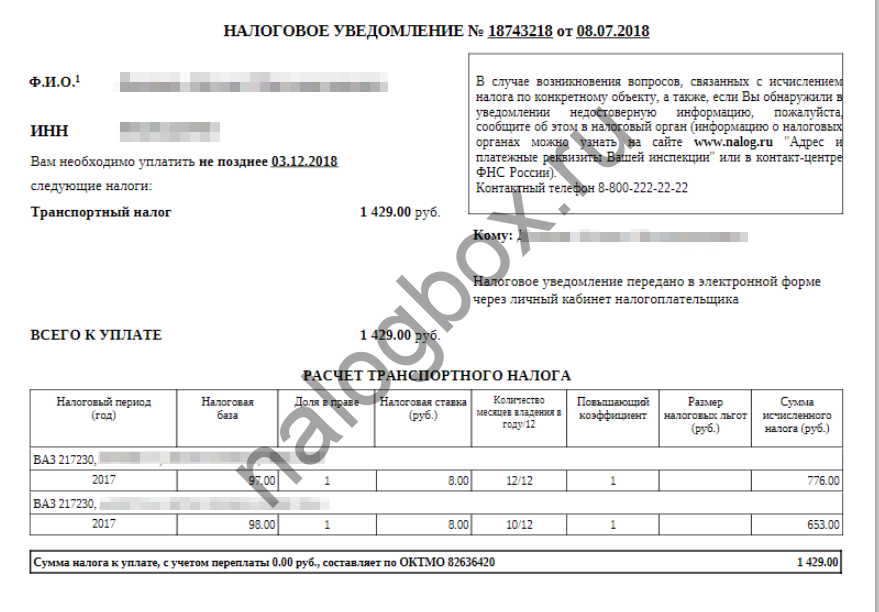

Поскольку ИФНС получает информацию о вашем имуществе и обязана как рассчитать налог на ваш катер, так и выслать письмо с квитанцией для оплаты, то вам остается ждать налоговое уведомление. Оно выглядит так:

![]()

![]()

![]()

![]()

Квитанция выглядит так:

![]()

![]()

![]()

Когда не нужно платить за катер:

- если мощность двигателя вашего судна не больше 5 л.с. — ст.358 НК РФ;

- ваша лодка стоит на балансе вашего ИП или ООО и используется для грузовых или пассажирских перевозок;

- судно угнано и разыскивается, о розыске ИФНС уведомлена в документальном виде.

В этих случаях инспекция не будет производить расчет налога на катер, т. к. отсутствует объект обложения. Также не платят граждане после использования льгот.

Важно!

Льготы действуют только после письменного обращения плательщика о предоставлении освобождения.

Если же вы не пользуетесь льготами, вам каждый год будет начисляться новый налог на лодки и катера по общим правилам. Чтобы проверить себя на предмет льгот, изучите региональное законодательство — в НК РФ списка льготников по налогу на лодку с мотором в 2019 году нет.

Как уменьшить налог на катер?

Раньше уменьшить транспортный налог можно было по схеме — регистрация ТС в субъекте России, где минимальные ставки либо выгодные преференции. Однако с 2017 года органы ГИМС ставят маломерные суда на учет по адресу прописки владельца, значит, этот способ больше не действует.

Второй распространенный способ — оформление ТС на лицо, имеющее статус льготника. Часто таковыми являются ветераны, инвалиды, пенсионеры и пр. Метод эффективен, но имеет недостатки — как правило, при предоставлении освобождения оно дается только на одно ТС из имеющихся у владельца, и до определенного уровня мощности двигателя.

Посмотрим наглядные примеры таких ограничений, воспользовавшись специальным сервисом ФНС:

- Загрузите электронный сервис.

- Укажите характеристики для поиска. Краснодарский край — один из регионов с выходом к море, следовательно, количество владельцев катеров и лодок в этом субъекте высоко.

- Откройте найденный законодательный акт.

- Вам нужна вкладка региональных льгот.

- Здесь отметьте выдачу по физическим лицам.

- Как видите, в Краснодарском крае есть льготы для различных категорий лиц по моторным лодкам с мощностью до 20 л.с. Обратите внимание — если у вас несколько ТС, то освобождение будет дано по средству с наибольшей мощностью двигателя.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Иным образом уменьшить налог невозможно.

Онлайн журнал для бухгалтера

Последнее время появляется всё больше владельцев транспортных средств, предназначенных для перемещения по воде. Специально для них действует налог на водный транспорт. В 2019 году положение дел в этой сфере описано в данном материале.

- теплоходы;

- яхты;

- парусные суда;

- катера;

- моторные лодки;

- гидроциклы;

- несамоходные (буксируемые) суда;

- другие водные транспортные средства, зарегистрированные в установленном законом порядке.

Важно понимать, что полного перечня водных т/с, за которые надо отчислять налог на водный транспорт, в законодательстве нет. Так, в приказе МНС России от 09 апреля 2003 года № БГ-3-21/177

«Об утверждении Методических рекомендаций по применению главы 28 «Транспортный налог» части второй Налогового кодекса Российской Федерации» особо отмечено, что перечни водных транспортных средств имеют открытый характер.

Для их определения необходимо использовать термины и понятия из соответствующих отраслей законодательства.

- лодки с вёслами;

- лодки с двигателем, мощность которого – до 5 лошадиных сил;

- промысловые морские и речные суда;

- пассажирские/грузовые морские и речные суда, находящиеся в собственности (хозяйственном ведении или оперативном управлении) организаций и ИП, основной вид деятельности которых – перевозки пассажиров и/или грузов;

- суда, зарегистрированные в Российском международном реестре судов;

- морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда.

Ставки налогов

Размер налоговых ставок определяется субъектами страны. Он находится в непосредственной зависимости от следующих показателей:

- мощность силового агрегата или валовая вместимость;

- категория ТС;

- количество ТС.

Так, в городе Москве для моторных лодок, катеров и других водных ТС, имеющих силовую установку мощностью до 100 л.с. (73,55 кВт) налоговая ставка составляет 100 рублей, свыше 100 л.с. – 200 рублей.

Для яхт и других парусно-моторных судов, мощность силовых агрегатов которых составляет до 100 л.с. налоговая ставка имеет размер 200 рублей, свыше 100 л.с. – 400 рублей.

Для гидроциклов, соответственно, 250 и 500 рублей.

Для несамоходных (буксируемых) судов – 200 рублей с каждой регистровой тонны валовой вместимости.

Каждый субъект РФ имеет право на изменение налоговых ставок в сторону уменьшения или увеличения. Предварительно требуется издание соответствующего законодательного акта. Установлено ограничение на инициативы такого рода – ставка может быть повышена или понижена не более, чем в 10 раз.

Предполагается также возможность дифференцирования ставок с учетом категорий ТС, периода их использования, класса экологичности.

Интересно

Немаловажен тот факт, что при расчете налога не учитывается сезонность. Большое количество собственников маломерных судов используют их только в теплое время года, однако налог им приходится платить за весь год, в том числе за зимние месяцы, которые, по сути, являются временем простоя. Это побуждает некоторых владельцев ставить свои водные транспортные средства на учет исключительно перед началом навигационного периода и снимать их с учета после его окончания. Таким образом, им удается немного сэкономить на уплате транспортного налога.

Теперь вёсельные лодки и лодки с мотором мощностью менее 5 лошадиных сил будут облагаться транспортным налогом, если они были ранее зарегистрированы.

Вскоре все рыбаки и туристы, у кого есть в наличии плавсредство или маломерное судно с двигателем 5 л.с. и меньше, увидят в своих почтовых ящиках уведомления об уплате транспортного налога (если, конечно, они когда-то проводили регистрацию).

Госдума РФ 4 апреля сего 2019 года в третьем чтении приняла и отправила на рассмотрение в Совет Федерации поправки к Налоговому кодексу РФ (Законопроект №607168-7).

Нашего брата в том проекте много чего не касается, а вот изменения, касающиеся водного транспорта — это для нас.

Налог на вёсельные лодки и лодки с мотором менее 5л/с

![]()

Ранее (пока на сегодня ещё действует) в НК РФ в статье 358 (Объект налогообложения) пункт 2 подпункт 1 (дословно):

Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил.

Депутаты утвердили, что в такой статье на сегодня нет необходимости и решили установить на законном основании, что она утратила свою силу.

Дело в том, что еще в далёком 2012 году все лодки с мотором нужно было регистрировать в ГИМС.

С того времени много воды утекло: некоторые зарегистрированные маломерные суда уже проданы, или только моторы, некоторые и вовсе «канули в лету» — потеряли свой ресурс и были выброшены, другие были украдены.

Но они до сих пор «висят» в ГИМС. А без собственника снять с регистрации ГИМС не имеет право. Вот поэтому вскоре те самые собственники будут получать «письма счастья» — транспортный налог на лодку, которой может быть и нет уже.

И вот пока они не снимут с регистрации свою некогда лодку — налог будет начисляться.

А на сегодня получается, что все зарегистрированные в ГИМС лодки с мотором будут облагаться транспортным налогом вне зависимости от мощности двигателя.

Про вёсельные лодки — если она более 200 кг, то её необходимо регистрировать и в следствии чего она также облагается налогом.

Базовая ставка транспортного налога на лодку — 200 рублей. Но по сути, налог начисляется на мощность мотора на каждую лошадиную силу. И в разных регионах этот коэффициент разный (до и от 100 л.с.).

В Москве, к примеру, считают 2 коэф: до 100 лошадок = 100 рублей за каждую и от 100 л.с. = 200 рублей.

А в других, к примеру, как в Нижегородской области: до 40 л.с включительно — 30 руб., свыше 40 до 100 л.с. включительно — 50 руб. и свыше 100 л.с. — 100 руб.

Полезно и интересно: Все штраф ГИМС за лодку.

Налог на украденную лодку, находящееся в розыске

Также внесли поправки в статье 358 пункт 2 подпункт 7.

Было:

- Не являются объектом налогообложения:

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом.

Будет:

- Не являются объектом налогообложения:

7) транспортные средства, находящиеся в розыске, а также транспортные средства, розыск которых прекращен, с месяца начала розыска соответствующего транспортного средства до месяца его возврата лицу, на которое оно зарегистрировано. Факты угона (кражи), возврата транспортного средства подтверждаются документом, выдаваемым уполномоченным органом, или сведениями, полученными налоговыми органами в соответствии со статьей 85 настоящего Кодекса.

Надо знать: Какую лодку не обязательно регистрировать в ГИМС?

Напомню, что по статье 16 Водного кодекса:

1.1. Не подлежат государственной регистрации шлюпки и плавучие средства, которые являются принадлежностями судна, суда массой до 200 килограммов включительно и мощностью двигателей (в случае установки) до 8 киловатт включительно, спортивные парусные суда, длина которых не должна превышать 9 метров, которые не имеют двигателей и на которых не оборудованы места для отдыха, беспалубные несамоходные суда, длина которых не должна превышать 12 метров.

Массу следует считать при укомплектованной лодке (пока ГИМС считает так).

Всем НХНЧ (Ни хвоста, ни чешуи)! Семь футов под килем, да прибудет с вами конец Александрова! Следите за моим каналом — дальше ещё интереснее будет!