Содержание

- Электронный документооборот: понятие, основные преимущества

- Обмен электронными документами с ФНС

- Электронный документооборот с ФНС

- Подтверждение получения электронного документа

- Перечень документов, которые ФНС может направлять через интернет

- Тенденции электронного документооборота: взгляд ФНС России

- Информационные услуги и информирование налогоплательщиков

- Какие документы можно получить в электронном виде по ТКС?

- Требования к налогоплательщику

- Основные принципы электронного документооборота

- Хранение электронных документов

- * * *

- Приказ ФНС России от 13.06.2013 N ММВ-7-6/196@ (ред. от 04.04.2017) «Об утверждении Методических рекомендаций по организации электронного документооборота между налоговыми органами и налогоплательщиками при информационном обслуживании и информировании налогоплательщиков в электронной форме по телекоммуникационным каналам связи»

Электронный документооборот: понятие, основные преимущества

Система электронного документооборота – механизм обмена документами не на бумажном носителе, а в электронном виде.

В течение последних нескольких лет популярность электронного документооборота стремительно растет. Компании внедряют систему для внутреннего пользования, а также для обмена документами с контрагентами. Неоспоримыми преимуществами электронного документооборота являются:

- Экономия расходов. Главным преимуществом электронного документооборота является существенное снижение расходов компании, связанных с приобретением канцтоваров (в частности бумаги), а также почтовых расходов, обусловленных необходимостью отправки документов контролирующим органам и контрагентам.

- Оптимизация трудовых ресурсов. Практика показала, что электронный документооборот снижает потребность организации в трудовых ресурсах. Данный факт объясняется тем, что доступ к электронным документам предоставляется автоматически, без привлечения дополнительных сотрудников.

- Удобство пользования. Создание, подписание, внесение правок в электронный документ осуществляется автоматически. У сотрудников и руководства нет необходимости исправления и переписывания документов. Кроме того, просмотр электронного документа доступен гораздо большему количеству пользователей.

- Скорость документооборота. Документ, отправленный по телекоммуникационным каналам связи, поступает к получателю мгновенно.

Обмен электронными документами с ФНС

Еще одной причиной внедрения электронного документооборота является необходимость подачи электронной отчетности в ФНС. С 01.01.2014 года плательщики НДС подают налоговую декларацию в ФНС только в электронном виде. С 01.01.2019 года налоговики обязуют организации направлять обязательную финотчетность исключительно в электронной форме.

Кроме того, согласно ст. 80 НК РФ, ФНС принимает налоговые декларации только в электронном виде от организаций и ИП со средней численностью сотрудников более 100 человек.

Об особенностях организации электронного документооборота с ФНС расскажем ниже.

|

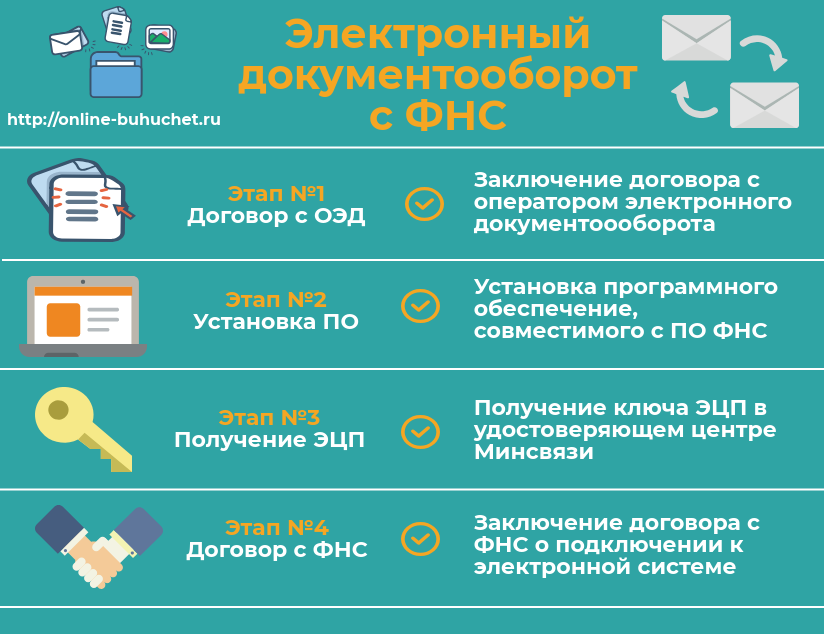

Электронный документооборот с ФНС

Шаг #1. Выбор Оператора электронного документооборота

Организация электронного документооборота с ФНС осуществляется на основании договора, заключенного с Оператором (ОЭДО).

Функции ОЭДО – обеспечение обмена информацией (в том числе документами) между налогоплательщиками и ФНС. Оператор гарантирует безопасность передачи данных, а также обеспечивает их конфиденциальность (при наличии таких требований).

Организация электронного документа с ФНС возможна при наличии договора с ОЭДО, аккредитованным фискальной службой. В связи с этим, перед подписанием соглашения, налогоплательщику следует удостовериться, что между ОЭДО и территориальным ФНС заключен договор, в соответствие с которым Оператор уполномочен на оказание услуг.

С перечнем Операторов ЭДО, аккредитованных ФНС, можно ознакомиться здесь → https://www.nalog.ru/rn77/taxation/submission_statements/operations/.

Шаг #2. Заключение договора с оператором

После выбора Оператора организация переходит к следующему этапу – заключение договора на оказание телекоммуникационных услуг.

Как правило, договор составляется ОЭДО и передается налогоплательщику для подписания и ознакомления. Договор оформляется с указанием следующих основных условий:

| № п/п | Раздел договора с Оператором ЭДО | |

| 1 | Предмет договора |

Предметом договора с Оператором ЭДО являются телекоммуникационные услуги в части обеспечения обмена информацией и данными между Заказчиком (налогоплательщик) и ФНС. Согласно договору, Оператор:

По усмотрению сторон, а также исходя из технических возможностей Оператора, договор может быть дополнен иными услугами, в зависимости от особенностей. |

| 2 | Условия и порядок оплаты | В договоре утверждаются тарифы на услуги, предоставляемые Оператором, а также порядок и срок их оплаты. |

| 3 | Ответственность | Договор содержит перечень мер ответственности за нарушение сторонами условий договора (для Заказчика – пеня за просрочку оплаты услуг Оператора, для Оператора – неустойка, штраф за невыполнение условий соглашения в части некачественного и несвоевременного предоставления услуг). |

Договор составляется в 2-х экземплярах и вступает в силу после его подписания сторонами.

Шаг #3. Установка ПО

Согласно договору с ОЭДО, Оператор может предоставлять налогоплательщику услуги по установке и сопровождению специального программного обеспечения, необходимого для обмена документами с ФНС.

Если данное условие в договоре с Оператором не содержится, налогоплательщику необходимо устанавливать ПО самостоятельно. При выборе ПО организации в первую очередь следует учитывать его совместимость с ПО ФНС.

Читайте также статью ⇒ «Сроки сдачи 6-НДФЛ в 2019 году: таблица, штрафы за просрочку».

Шаг #4. Получение электронной цифровой подписи (ЭЦП)

Необходимым условием обеспечения электронного документооборота с ФНС является наличие у налогоплательщика ключа ЭЦП, который позволяет подписывать электронный документы квалифицированной цифровой подписью.

Согласно закону №63-ФЗ от 06.04.2011 года, документ, подписанный квалифицированной цифровой подписью, юридически приравнивается к документу, оформленному на бумажном носителе и подписанному уполномоченным лицом организации и скрепленным печатью.

Для получения ключа ЭЦП организации следует обратиться в удостоверяющий центр, аккредитованный Министерства связи и коммуникаций РФ. С полным перечнем удостоверяющих центров можно ознакомиться на официальном сайте Минсвязи →minsvyaz.ru.

Выдача ключей ЭЦП осуществляется на основании обращения представителя организации в удостоверяющий центр с заявлением и документами, подтверждающими право должностного лица на подписание документов. К примеру, при оформлении ЭЦП для директора организации таким документов будет выступать устав, подтверждающие полномочия руководителя.

Читайте также статью ⇒ «Сроки сдачи отчетности по страховым взносам в 2019 году: таблица, штрафы за просрочку».

Шаг #5. Информирование ФНС

На данном этапе налогоплательщик информирует территориальный ФНС по месту регистрации о подключении к системе электронного документооборота путем обращения в фискальную службу с:

- заявлением;

- копией договора с Оператором ЭДО;

- документами, подтверждающими получение ЭЦП.

На основании обращения ФНС включает налогоплательщика в перечень пользователей системы ЭДО.

Шаг #6. Обмен электронными документами с ФНС

После подключения к системе ЭДО с ФНС, налогоплательщик может подавать необходимую отчетность в электронном виде.

В рамках ЭДО налогоплательщик может предоставить в ФНС декларацию, запросить справку, акт сверки взаиморасчетов, предоставить разъяснения на полученный запрос.

Дата отправки электронного документа в адрес ФНС фиксируется автоматически оператором связи. Получив документ, ФНС отправляет налогоплательщику электронную квитанцию.

Если электронный документ содержит ошибки, ФНС направляет налогоплательщику соответствующее электронное сообщение.

Дата сдачи электронного документа определяется по дате электронной квитанции о принятии, отправленной налогоплательщику.

Читайте также статью ⇒ «Отчет о предпенсионных работниках: кто сдает, куда подавать, сроки, ответственность».

Оцените качество статьи. Мы хотим стать лучше для вас:

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

С 25 августа 2015 года введен в действие Порядок направления документов, используемых налоговыми органами при реализации своих полномочий (далее — Порядок), утвержденный Приказом ФНС России от 15.04.15 № ММВ-7-2/149@ — приказ действующий и в 2018 году. Главное изменение — перечень документов, которые налоговая служба может отправлять по каналам коммуникационной связи, существенно увеличен. Что может организация получить от ФНС через интернет и как реагировать на документы? Эти и другие вопросы подробно разберем в данной статье.

Электронный документооборот с ФНС

Перейти на электронный документооборот с налоговой инспекцией по собственной инициативе может любая компания или индивидуальный предприниматель — ФНС это лишь поощряет. Однако согласно действующему законодательству, определенным группам налогоплательщиков сдача отчетности через интернет вменена в обязанность. В частности, сдавать отчетность в электронном виде должны все плательщики НДС, а также компании либо ИП с количеством работников более 50 человек.

Обмен документами с ФНС реализуется через одну из компаний-операторов электронного документооборота (ЭДО), список которых можно найти на сайте налоговой службы. Каждый документ перед отправкой должен быть подписан квалифицированной электронной подписью (КЭП) — это касается как налогоплательщиков, так и налоговиков.

Документ налоговой службы сначала оформляется на бумажном носителе в установленном порядке. На позднее следующего рабочего дня он переводится в электронный формат и отправляется налогоплательщику. Дата отправки документа подтверждается оператором ЭДО.

Подтверждение получения электронного документа

На основании пункта 5.1 статьи 23 Налогового кодекса, субъекты, которые должны отчитываться в электронном виде, также обязаны обеспечить прием документов от налоговой инспекции. О том, что документ получен, в ФНС необходимо сообщить в течение 6 дней начиная с того, когда он был отправлен налоговиками. Для этого в ответ на полученный документ нужно выслать электронную квитанцию о его приеме либо уведомление об отказе в приеме.

К выполнению этого правила нужно отнестись со всей тщательностью, особенно если получено уведомление о вызове в налоговый орган, а также требование о представлении документов или пояснений. Если пренебречь ответной квитанцией либо отправить ее позже срока, то через 10 дней после его окончания банковский счет налогоплательщика может быть заблокирован по требованию ФНС. Эти полномочия налоговой службы установлены нормой подпункта 2 пункта 3 статьи 76 НК РФ.

Стоит пояснить, что санкции распространяются лишь на тех налогоплательщиков, которые обязаны обмениваться документами с ФНС посредством интернет. К тем, кто решил сдавать отчетность в электронном виде добровольно, подобные санкции не применяются. В этом случае, если налоговая инспекция не получить в установленный срок квитанцию о приеме документа, он будет направлен налогоплательщику почтой.

Отказ в приеме документов со стороны налогоплательщика может возникать по следующим причинам:

- если документ не соответствует утвержденному формату;

- если на нем отсутствует КЭП налогового органа либо она не соответствует действительной;

- если документ направлен ошибочно.

В этих случаях в ФНС отправляется уведомление об отказе в приеме документа. Если отказ обусловлен первой или второй причинами, специалисты ФНС вносят в документ необходимые правки и направляют его повторно.

Важный момент — дата получения документа

Дата получения документа имеет важное юридическое значение, ведь именно от нее отсчитывается срок, отведенный налогоплательщику на выполнение определенных действий. Так, ответить на требование о предоставлении пояснений, которое налоговая инспекция может направить в рамках камеральной проверки, необходимо в течение 5 рабочих дней со дня его получения. Такой датой согласно пункту 11 Порядка считается дата, указанная в квитанции о приеме документа.

Например, компания получила требование о предоставлении пояснений, которое необходимо удовлетворить в течение 5 рабочих дней. В квитанции о приеме документа указана дата — 21 октября 2015 года. Следовательно, ответ на это требование необходимо направить в период с 22 по 28 октября 2015 года (период удлиняется за счет попадания в него нерабочих дней).

Перечень документов, которые ФНС может направлять через интернет

Новый Порядок направления документов, используемых налоговыми органами при реализации своих полномочий, предусматривает 48 наименований, которые разрешено направлять через информационную систему. С их полным перечнем можно ознакомиться ниже.

| № | Название |

|---|---|

| 1 | Требование о представлении пояснений |

| 2 | Уведомление о контролируемых иностранных компаниях |

| 3 | Уведомление о вызове налогоплательщика (плательщика сбора, налогового агента) |

| 4 | Налоговое уведомление |

| 5 | Решение о приостановлении операций по счетам налогоплательщика (плательщика сбора, налогового агента) в банке и переводов его электронных денежных средств |

| 6 | Решение об отмене приостановления операций по счетам налогоплательщика (плательщика сбора, налогового агента) в банке и переводов его электронных денежных средств |

| 7 | Решение о проведении выездной налоговой проверки |

| 8 | Решение о приостановлении проведения выездной налоговой проверки |

| 9 | Решение о возобновлении проведения выездной налоговой проверки |

| 10 | Справка о проведенной выездной налоговой проверке |

| 11 | Решение о проведении выездной налоговой проверки консолидированной группы налогоплательщиков |

| 12 | Решение о приостановлении проведения выездной налоговой проверки консолидированной группы налогоплательщиков |

| 13 | Решение о возобновлении проведения выездной налоговой проверки консолидированной группы налогоплательщиков |

| 14 | Акт о воспрепятствовании доступу должностных лиц налогового органа, проводящих налоговую проверку, на территорию или в помещение (за исключением жилых помещений) проверяемого лица |

| 15 | Постановления о проведении осмотра территорий, помещений лица, в отношении которого проводится камеральная налоговая проверка, документов и предметов |

| 16 | Решение о продлении или об отказе в продлении сроков представления документов (информации) |

| 17 | Постановление о производстве выемки, изъятия документов и предметов |

| 18 | Протокол о производстве выемки, изъятия документов и предметов |

| 19 | Постановление о назначении экспертизы |

| 20 | Протокол об ознакомлении проверяемого лица с постановлением о назначении экспертизы и о разъяснении его прав |

| 21 | Акт налоговой проверки |

| 22 | Извещение о времени и месте рассмотрения материалов налоговой проверки |

| 23 | Решение об отложении рассмотрения материалов налоговой проверки в связи с неявкой лица, участие которого необходимо для их рассмотрения |

| 24 | Решение о привлечении к участию в рассмотрении дела о налоговом правонарушении свидетеля, эксперта, специалиста |

| 25 | Протокол рассмотрения материалов налоговой проверки; |

| 26 | Решение о проведении дополнительных мероприятий налогового контроля |

| 27 | Решение о привлечении к ответственности за совершение налогового правонарушения |

| 28 | Решение об отказе в привлечении к ответственности за совершение налогового правонарушения |

| 29 | Решение о принятии обеспечительных мер |

| 30 | Решение об отмене обеспечительных мер |

| 31 | Решение о замене обеспечительных мер |

| 32 | Решение о приостановлении исполнения решений налогового органа, принятых в отношении физического лица |

| 33 | Решение о приостановлении исполнения решений налогового органа, принятых в отношении физического лица |

| 34 | Решение об отмене решения о привлечении к ответственности за совершение налогового правонарушения в части привлечения физического лица к ответственности за совершение налогового правонарушения |

| 35 | Акт об обнаружении фактов, свидетельствующих о предусмотренных Налоговым кодексом Российской Федерации налоговых правонарушениях (за исключением налоговых правонарушений, дела о выявлении которых рассматриваются в порядке, установленном статьей 101 Налогового кодекса Российской Федерации) |

| 36 | Решение о привлечении лица к ответственности за налоговое правонарушение, предусмотренное Налоговым кодексом Российской Федерации (за исключением налогового правонарушения, дело о выявлении которого рассматривается в порядке, установленном статьей 101 Налогового кодекса Российской Федерации) |

| 37 | Решение об отказе в привлечении лица к ответственности за налоговое правонарушение, предусмотренное Налоговым кодексом Российской Федерации (за исключением налогового правонарушения, дело о выявлении которого рассматривается в порядке, установленном статьей 101 Налогового кодекса Российской Федерации) |

| 38 | Решение о возмещении (полностью или частично) сумм налога на добавленную стоимость |

| 39 | Решение об отказе в возмещении сумм налога на добавленную стоимость |

| 40 | Решение о возмещении (полностью или частично) суммы налога на добавленную стоимость, заявленной к возмещению |

| 41 | Решение об отказе в возмещении (полностью или частично) суммы налога на добавленную стоимость, заявленной к возмещению |

| 42 | Решение о возмещении суммы налога на добавленную стоимость, заявленной к возмещению, в заявительном порядке |

| 43 | Решение об отказе в возмещении суммы налога на добавленную стоимость, заявленной к возмещению, в заявительном порядке |

| 44 | Решение об отмене решения о возмещении суммы налога на добавленную стоимость, заявленной к возмещению, в заявительном порядке |

| 45 | Решение об отмене решения о возмещении суммы налога на добавленную стоимость, заявленной к возмещению, в заявительном порядке в связи с представлением уточненной налоговой декларации по налогу на добавленную стоимость |

| 46 | Решение о возмещении суммы акциза, заявленной к возмещению |

| 47 | Решение об отказе (полностью или частично) в возмещении суммы акциза, заявленной к возмещению |

| 48 | Мотивированное заключение |

Тенденции электронного документооборота: взгляд ФНС России

28.06.2016

Татьяна Матвеева, начальник управления информационных технологий, ФНС России

Не секрет, что налогоплательщики очень настороженно относятся к изменению порядка ведения учета, опасаясь, в том числе, трудностей при представлении документов в контролирующие органы. И здесь сложно переоценить роль приказов, издаваемых ФНС России, утверждающих новые форматы электронных документов, которые можно применять в хозяйственной деятельности и которые без проблем будут приняты в налоговых органах в случае необходимости их представления.

Проблемы организации ЭДО неоднократно озвучивались бизнесом на встречах с представителями государственных органов власти. В результате при поддержке Агентства стратегических инициатив и на основании предложений бизнес-сообщества были сформированы перечни изменений, которые вошли отдельными пунктами в план мероприятий (дорожную карту) «Совершенствование налогового администрирования» (утв. распоряжением Правительства РФ от 10.02.2014 № 162-р).

В рамках реализации указанной дорожной карты ФНС России распоряжением от 30.06.2014 № 99@ утвержден свой план мероприятий по созданию благоприятных условий перехода на ЭДО. В соответствии с этим планом разработаны следующие форматы первичных учетных документов:

а) формат представления документа о передаче товаров при торговых операциях в электронной форме (приказ ФНС России от 30.11.2015 № ММВ-7-10/551);

б) формат представления документа о передаче результатов работ (документа об оказании услуг) в электронной форме (приказ ФНС России от 30.11.2015 № ММВ-7-10/552);

в) формат счета-фактуры и формат представления документа о передаче (сдаче) товаров (работ, услуг, имущественных прав), включающего в себя счет-фактуру, в электронной форме (приказ ФНС России от 24.03.2016 № ММВ-7-15/155@);

г) формат корректировочного счета-фактуры и формата представления документа об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, включающего в себя корректировочный счет-фактуру, в электронной форме (приказ ФНС России от 13.04.2016 №ММВ-7-15/189@).

Организация роуминга операторами ЭДО

Помимо увеличения числа формализованных документов, важным фактором любого нового сервиса (а обмен электронными документами в настоящее время подразумевает сервисную составляющую) является его доступность.

Если обмен осуществляется между клиентами одного оператора ЭДО, проблем обычно не возникает. Однако, когда контрагенты подключены к разным операторам ЭДО, для отладки взаимодействия между операторами требуется проведение ряда технологических и юридических процедур. Это связано с некоторыми отличиями в применяемой операторами технологии формирования контейнеров, содержащих документы, а также с отсутствием нормативных требований об обеспечении взаимодействия между операторами.

С момента утверждения порядка обмена электронными счетами-фактурами роуминговые (по аналогии с операторами сотовой связи) соглашения были заключены только несколькими крупными операторами ЭДО под давлением крупнейших налогоплательщиков.

Отсутствие возможности обмениваться документами со всеми контрагентами без оглядки на оператора ЭДО, у которого обслуживаются партнеры, серьезно сдерживает переход бизнеса на обмен электронными документами.

В уже упомянутом распоряжении ФНС России среди прочих содержался пункт, направленный на решение проблемы отсутствия роуминга. Подготовленные ФНС России изменения в порядок обмена электронными счетами-фактурами учтены в приказе Минфина России от 10.11.2015 № 174н (зарегистрирован в Минюсте России 18.02.2016; вступил в силу с 1 апреля 2016 г.). В соответствии с новым порядком оператор ЭДО обязан обеспечить взаимодействие продавца и покупателя при выставлении и получении счетов-фактур в электронной форме (при необходимости через оператора ЭДО, заключившего договор с другой стороной сделки). Коммерческие организации вправе требовать от операторов оказание услуги роуминга надлежащего качества и в полном объеме.

Необходимо отметить, что ФНС России еще с 2012 года в целях повышения доверия к деятельности операторов ЭДО при обмене счетами-фактурами в электронной форме, обеспечения гарантий для налогоплательщиков и контролирующих органов, а также выполнения установленных требований при выставлении и получении счетов-фактур в электронной форме по телекоммуникационным каналам связи была организована сеть доверенных операторов ЭДО. Для включения в такую сеть оператору ЭДО необходимо было представить в ФНС России перечень документов, который содержится в приказе ФНС России от 20.04.2012 № ММВ-7-6/253@. Данный приказ в связи с изданием приказа Минфина России № 174н также подвергся корректировке. Согласно приказу ФНС России от 04.04.2016 № ММВ-7-6/176@ для присоединения к числу доверенных операторов ЭДО с 01.07.2016 необходимо будет представить в том числе и подтверждение возможности оказания услуг роуминга.

Предоставление неформализованных электронных документов в контролирующие органы

Кроме того, ФНС России разработан проект приказа «Об утверждении формата передачи документов, предусмотренных Налоговым кодексом Российской Федерации и используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, в электронной форме» 18.03.2016 был размещен на Федеральном портале проектов нормативных правовых актов http://regulation.gov.ru для проведения общественного обсуждения и антикоррупционной экспертизы. По результатам проведения указанных мероприятий замечаний и предложений от общественных экспертов получено не было. В настоящее время указанный проект приказа ФНС России находится на согласовании в структурных подразделениях ЦА ФНС России.

Указанный приказ утверждает новый вид описи документов, которая по сути является универсальным конвертом. С ним можно будет представить в налоговые органы любой бумажный документ в виде сканированного образа.

Требования к таким документам предусмотрены приказом ФНС России от 09.11.2010 ММВ-7-6/535@ «Об утверждении Унифицированного формата транспортного контейнера при информационном взаимодействии с приемными комплексами налоговых органов по телекоммуникационным каналам связи с использованием электронной цифровой подписи»:

-

копии должны быть черно-белыми с разрешением отсканированного документа не менее 150 и не более 300 точек на дюйм с использованием 256 градаций серого цвета;

-

отсканированные документы должны быть представлены с расширением JPEG, TIFF. Изображения, вложенные в документы, разрешаются в форматах PDF, RTF, Microsoft Word, Microsoft Excel, Open Document Text, Document Spreadsheet, Open XML Word и Open XML Spreadsheet.

Комментарии представителей компаний – операторов ЭДО

Сергей Куляев, руководитель проекта, ИнфоТеКС Интернет Траст

Исторически операторы не готовились к роумингу и рассчитывали на большие доли рынка. Была очевидна тенденция к «переманиванию» клиентов в случае возникновения вопросов о роуминге. А вопросы возникли, по сути, в тот же момент, когда и впервые подключились к ЭДО два контрагента к разным операторам.

Организация роуминга — сложный процесс, требующий вложений со стороны операторов и не имеющий очевидной отдачи. Основными сложностями являются базовая нестыковка технологий, отсутствие единых форматов документов (высокая вероятность сходства есть только у счетов-фактур, и то жизнь показала обратное), отсутствие возможности на конкурентном рынке «делиться» базой абонентов, что вызывает трудности в стыковке механизмов поиска и заведения связей абонентов, если таковые есть.

Хоть бизнес уже давно и просил роуминг, многие операторы не считали нужным уделять этому особое внимание, так как есть свои понятные технологии. А с позиции сильного вместе с генераторами трафика всегда можно было заставить перейти на свою технологию любого мелкого получателя (это бесплатно) или отправителя (часто укладываются в бесплатные пакетные предложения), также уже очень давно все понимали, что нужен будет принудительный стимул, например, в виде приказа ФНС или хотя бы их воли.

По ценам сейчас ничего сказать нельзя, мнения два: брать деньги за получение документов от другого оператора (как правило, 1 руб) или не брать.

Схем роуминга две – точка-точка и с применением хаба. Мы сейчас работаем над схемой точка-точка с рядом операторов, но и изучили возможность присоединению к одному из хабов (коих, как ни странно, уже больше одного).

Константин Козлов, руководитель проекта «Контур.Диадок», СКБ Контур

Сегодня у нас уже есть 11 действующих договоров о роуминге с другими операторами. Это значит, что наши клиенты могут обмениваться электронными документами с клиентами данных операторов.

По новому приказу ФНС, каждый оператор ЭДО обязан обеспечить роуминг со всеми остальными участниками сети доверенных операторов ЭДО. Сделать это можно двумя способами. Первый — заключить порядка 50 двусторонних договоров с каждым из них. Второй — заключить договор с единым роуминговым оператором. В данный момент пойти по второму пути, который выглядит оптимальным, затруднительно. Дело в том, что роуминговый оператор – новое понятие, которое в действующем законодательстве пока не пояснено. Не заданы критерии, которым должен соответствовать роуминговый оператор. Для нас это препятствие. Мы запросили разъяснения у ФНС относительно его критериев. Вероятно, это и есть хабы. Когда ясность появится, реализовать второй вариант будет гораздо проще. Но по какому пути мы будем двигаться, если разъяснений не будет – пока не решено. Тем не менее, требования приказа ФНС к 1 октября мы выполним.

Комментарий юриста

Гульназ Мюттер, руководитель аналитического отдела, Бюро присяжных поверенных «Фрейтак и Сыновья»

Развитие электронного документооборота является одним из значимых вопросов при совершенствовании налогового администрирования.

Как известно, в настоящее время налоговые инспекции готовы принимать по телекоммуникационным каналам связи (ТКС) только 14 типов документов. Возможность предоставлять в налоговые органы неформализованные документы в электронном виде, которая появится после вступления в силу Приказа ФНС России «Об утверждении формата передачи документов, предусмотренных Налоговым кодексом Российской Федерации и используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, в электронной форме», значительно упростит жизнь предпринимателям. Бывает, что налоговые органы в рамках проверки запрашивают огромное количество технических документов (например, проектную документацию). Понятно, что подготовка бумажных заверенных копий занимает достаточно много времени. Помимо этого, на практике некоторые налоговые органы направляют акты и решения по результатам камеральных проверок через ТКС. Однако, налогоплательщики опасаются в таких случаях представлять свои возражения и апелляционные жалобы в электронном виде, поскольку формально такая возможность в настоящее время не предусмотрена.

Преимущества в данном случае очевидны: развитие ЭДО, в том числе обмен неформализованными документами, позволяет снижать издержки бизнеса и сокращать трудозатраты.

Самые актуальные бизнес-кейсы по внедрению ЭДО вы сможете услышать на Четвертой конференций «Внутренний и внешний электронный документооборот»

Информационные услуги и информирование налогоплательщиков

В соответствии с пп. 4 п. 1 ст. 32 НК РФ налоговые органы обязаны бесплатно информировать (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и о принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также приводить формы налоговых деклараций (расчетов) и разъяснять порядок их заполнения.

В целях реализации порядка обмена электронными документами между налоговыми органами и налогоплательщиками (представителями) при предоставлении информационных услуг и информировании в электронной форме по ТКС в соответствии с Административным регламентом ФНС России <1> разработаны Методические рекомендации. Документом определены:

- последовательность электронного документооборота между налоговыми органами и налогоплательщиками с использованием электронной подписи (ЭП);

- перечень обязательных функций и периодичность их выполнения для каждого участника взаимодействия, которые должны быть реализованы в соответствующих программных продуктах;

- требования к временным характеристикам выполнения функций, программным продуктам, взаимодействию при нештатных ситуациях.

<1> Административный регламент Федеральной налоговой службы по предоставлению государственной услуги по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также по приему налоговых деклараций (расчетов), утв. Приказом Минфина России от 02.07.2012 N 99н.

Непосредственно участниками информационного взаимодействия являются налогоплательщики (представители), налоговые органы, специализированные операторы связи. При этом информационное взаимодействие налогоплательщика и налогового органа может происходить как через спецоператора, так и напрямую.

Какие документы можно получить в электронном виде по ТКС?

Информационные услуги налогоплательщикам (представителям) включают представление налоговыми органами в электронной форме следующих документов:

- справки о состоянии расчетов по налогам, сборам, пеням, штрафам (форма и Формат утверждены Приказом ФНС России от 28.01.2013 N ММВ-7-12/39@);

- справки об исполнении налогоплательщиком (плательщиком сборов, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов (форма и Формат утверждены Приказом ФНС России от 21.01.2013 N ММВ-7-12/22@);

- выписки об операциях по расчетам с бюджетом (форма приведена в Приложении 4 к Методическим рекомендациям);

- перечня налоговых деклараций (расчетов) и бухгалтерской отчетности, представленной в отчетном году (форма приведена в Приложении 5 к Методическим рекомендациям);

- акта сверки расчетов по налогам, сборам, пеням и штрафам (форма утверждена Приказом ФНС России от 20.08.2007 N ММ-3-25/494@).

Обратите внимание! Ответы на запросы формируются автоматически на основании данных информационных ресурсов налоговых органов.

Формы документов представляют собой файлы формата RTF, XML, XLS, PDF. При этом имена файлов формата RTF, XLS должны соответствовать имени файла формата XML, но с расширением .rtf, .xls, .pdf.

Требования к налогоплательщику

Информационное взаимодействие в электронной форме по ТКС осуществляется между налогоплательщиками (представителями) и налоговыми органами, в которых налогоплательщики состоят на учете:

- по месту нахождения организации;

- по месту нахождения ее обособленных подразделений;

- по месту жительства физического лица, а также по месту нахождения принадлежащих ему недвижимого имущества, транспортных средств;

- по иным основаниям, предусмотренным НК РФ.

Налогоплательщики, отнесенные к категории крупнейших, осуществляют информационное взаимодействие в электронной форме по ТКС с налоговым органом по месту учета в качестве крупнейшего налогоплательщика. Налоговые органы по месту нахождения крупнейшего налогоплательщика, по месту нахождения его обособленных подразделений, а также по месту нахождения принадлежащего ему недвижимого имущества и транспортных средств и по иным основаниям, предусмотренным НК РФ, взаимодействуют с налогоплательщиком через налоговый орган по месту его учета в качестве такого налогоплательщика.

Налоговые органы предоставляют данные информационные услуги в электронной форме по ТКС, если налогоплательщик (представитель) взаимодействует с ними по ТКС и зарегистрирован в качестве участника электронного документооборота в соответствии с требованиями системы электронного документооборота ФНС.

Средства криптографической защиты информации, используемые при информационном взаимодействии, должны быть сертифицированы в соответствии с законодательством РФ и совместимы с аналогичными средствами, используемыми ФНС.

Основные принципы электронного документооборота

В процессе электронного документооборота стороны обмениваются следующими электронными документами:

- запрос;

- обращение;

- информационное сообщение о представительстве;

- квитанция о приеме;

- уведомление об отказе в приеме;

- подтверждение даты отправки;

- ответ на запрос;

- письмо налогового органа;

- рассылка;

- технологические электронные сообщения;

- извещение о получении;

- сообщение об ошибке.

К сведению. Подтверждение даты отправки — формируемый специализированным оператором связи или налоговым органом электронный документ, содержащий данные о дате и времени отправки налогоплательщиком (представителем), налоговым органом документа в электронной форме по ТКС.

Квитанция о приеме — формируемый налоговым органом электронный документ, подтверждающий факт приема на обработку представленного налогоплательщиком (представителем) запроса (обращения) в электронной форме по ТКС.

Извещение о получении — формируемое получателем для отправителя технологическое электронное сообщение, информирующее отправителя о получении электронного документа.

Формы и Форматы документов утверждены Приказом ФНС России от 09.06.2011 N ММВ-7-6/362@.

Если налогоплательщик является участником электронного документооборота, чтобы получить информацию от налоговых органов, ему необходимо отправить в налоговый орган запрос (обращение) в электронной форме, подписанный ЭП. Если за информацией обращается представитель налогоплательщика, то необходима доверенность, подтверждающая его право на получение информационных услуг или ответа налогового органа, которая представляется налоговому органу до запроса (обращения). Копия доверенности сохраняется в налоговом органе в течение трех лет после истечения ее срока.

Право подписи электронной подписью участвующих в электронном документообороте документов имеют должностные лица налогоплательщика (представителя) и спецоператоры, чьи полномочия установлены (подтверждены) в соответствии с законодательством РФ. Документы, направляемые налоговым органом, подписываются с использованием средств электронной подписи, применяемых для автоматического создания электронных подписей в системе.

В ответ на запрос налогоплательщику (представителю) направляется комплект ответов и (или) уведомлений об отказе в приеме, сформированных налоговыми органами по месту учета налогоплательщика.

В Методических рекомендациях приведены основания, по которым информация по запросу налогоплательщика (его представителя) не предоставляется:

- запрос направлен в налоговый орган, в компетенцию которого не входит предоставление информации по нему;

- запрос не соответствует установленному формату;

- запрос представителя налогоплательщика направлен без приложения к нему информационного сообщения о представительстве, подтверждающего в установленном порядке полномочия представителя на получение информации;

- отсутствует ЭП налогоплательщика (представителя), владелец ЭП, подписавший запрос не имеет соответствующих полномочий, данные подписанта из запроса не соответствуют данным владельца сертификата ключа проверки электронной подписи, ЭП не соответствует документу.

В таких случаях налогоплательщику (представителю) направляется уведомление об отказе в приеме с указанием причины отказа.

При направлении запроса налогоплательщику должны учитываться следующие правила:

- в одном запросе указываются сведения по одному налогоплательщику за один отчетный год, за один период;

- в одном запросе может быть запрошен только один из перечисленных выше документов;

- в запросе надо указывать дату, по состоянию на которую формируется ответ на него. В случае если в запросе не указана дата или указана будущая дата, ответ формируется на дату регистрации этого запроса в налоговом органе;

- при направлении запроса на получение информации в целом по организации идентификатор конечного получателя в имени файла и реквизит «ИФНС» заполняются равными «0000», реквизит «КПП налогоплательщика» не заполняется;

- дополнительные реквизиты запроса (КБК, ОКАТО/ОКТМО) могут заполняться при запросе выписки и акта сверки. В случае незаполнения дополнительных реквизитов ответ на запрос формируется по всем налоговым обязательствам налогоплательщика. В случае если в запросе указаны КБК и ОКАТО/ОКТМО, по некоторым из которых в налоговом органе отсутствуют открытые налоговые обязательства, налоговый орган формирует ответ только по открытым налоговым обязательствам. В случае если в налоговом органе отсутствуют открытые налоговые обязательства по всем указанным в запросе КБК и ОКАТО/ОКТМО, то в ответе делается соответствующая запись.

Отметим также следующие особенности представления отдельных документов в электронном виде:

- справка о состоянии расчетов формируется в налоговом органе по всем открытым в нем налоговым обязательствам;

- акт сверки предназначен только для информирования плательщика о состоянии его расчетов и не подлежит возврату в налоговый орган с заполненными графами «Данные налогоплательщика», «Расхождения», «Результаты совместной сверки»;

- при представлении справки об исполнении обязанности перечень ответов, сформированных налоговыми органами, в которых налогоплательщик состоит на учете по различным основаниям, предусмотренным НК РФ, автоматически анализируется, и при отсутствии задолженности проставляется запись «не имеет неисполненную обязанность». В противном случае налогоплательщику направляется справка с записью «имеет неисполненную обязанность» с указанием в приложении кодов налоговых органов, в которых он имеет неисполненную обязанность.

Хранение электронных документов

Согласно требованиям Методических рекомендаций отправленные и принятые электронные документы подлежат хранению в хранилищах электронных документов участников информационного взаимодействия совместно с соответствующими открытыми сертификатами ключей проверки ЭП. Это означает, что налогоплательщики, являющиеся участниками такого информационного взаимодействия, также обязаны выполнять данные требования по хранению электронных документов.

В хранилище электронных документов налоговых органов по каждому электронному документу должны иметься следующие сведения, предусмотренные Перечнем обязательных сведений о документах, используемых в целях учета и поиска документов в системах электронного документооборота федеральных органов исполнительной власти, утвержденным Постановлением Правительства РФ от 15.06.2009 N 477:

- адресант;

- адресат;

- должность, фамилия и инициалы лица, подписавшего документ;

- вид документа;

- дата документа;

- номер документа;

- дата поступления документа;

- входящий номер документа;

- ссылка на исходящий номер и дату документа;

- наименование либо аннотация документа;

- индекс дела;

- сведения о переадресации документа;

- количество листов основного документа;

- количество приложений;

- общее количество листов приложений;

- указания по исполнению документа;

- должность, фамилия и инициалы исполнителя;

- отметка о конфиденциальности.

Срок хранения электронных документов должен соответствовать Перечню документов, образующихся в деятельности Федеральной налоговой службы, ее территориальных органов и подведомственных организаций, с указанием сроков хранения, утвержденному Приказом ФНС России от 15.02.2012 N ММВ-7-10/88@. Сроки хранения рассматриваемых документов не должны превышать пять лет. При этом срок хранения электронных документов аналогичен сроку хранения документов на бумажном носителе.

Программными средствами участников информационного взаимодействия должны быть обеспечены поиск, визуализация, сохранение в файл и печать электронных документов из хранилища электронных документов, а также их выгрузка на внешние носители в соответствии с заданными параметрами выборки электронных документов.

В Методических рекомендациях предлагается уничтожать электронные документы в порядке, предусмотренном Основными правилами работы архивов организаций, одобренном Решением Коллегии Росархива от 06.02.2002:

- ежегодно на дела с истекшими сроками хранения составляется акт о выделении к уничтожению документов, не подлежащих хранению;

- акт о выделении документов к уничтожению составляется после сводных описей дел постоянного хранения за тот же период. Указанные описи и акты рассматриваются на заседании экспертной комиссии. Согласованные экспертной комиссией акты утверждаются руководителем.

При этом извещения о получении и сообщения об ошибке хранятся в хранилище электронных документов не менее шести месяцев по завершении процедуры документооборота.

* * *

На практике приведенные нормы означают, что если налогоплательщик является участником электронного документооборота с ФНС, то ему необходимо прописать в локальном акте порядок работы с налоговым органом в электронном виде (кто имеет право отправлять запросы, кому выдается доверенность на представление соответствующих интересов, кто согласовывает запросы, кто получает ответ на них и т.д.), а также порядок хранения электронных документов и их защиты от несанкционированного удаления.

Полный переход на электронное взаимодействие с ФНС — дело времени. Согласитесь, удобнее и быстрее получить перечень налоговых деклараций (расчетов) и бухгалтерской отчетности, представленной в отчетном году, или акт сверки расчетов по налогам, сборам, пеням и штрафам в электронном виде, не вставая из-за стола, чем сначала идти в налоговую инспекцию с письмом о представлении соответствующих документов, а потом через несколько дней их забирать. И делать это можно ежеквартально, а если есть необходимость — ежемесячно, что полностью исключит проблемы с налоговыми платежами. А в качестве бонуса налоговый орган будут присылать информацию, размещаемую на его стендах (стойках) и необходимую налогоплательщикам для исполнения ими обязанностей, предусмотренных НК РФ.

С.Г.Новиков

Эксперт журнала

«Налоговая проверка»

Приказ ФНС России от 13.06.2013 N ММВ-7-6/196@ (ред. от 04.04.2017) «Об утверждении Методических рекомендаций по организации электронного документооборота между налоговыми органами и налогоплательщиками при информационном обслуживании и информировании налогоплательщиков в электронной форме по телекоммуникационным каналам связи»

- Приказ

- Приложение N 1. Методические рекомендации по организации электронного документооборота между налоговыми органами и налогоплательщиками при информационном обслуживании и информировании налогоплательщиков в электронной форме по телекоммуникационным каналам связи

- 1. Термины и сокращения

- 2. Общие положения

- 3. Предоставление налогоплательщикам информационных услуг в электронной форме по телекоммуникационным каналам связи на основании запроса

- Программным обеспечением на стороне налогоплательщика (представителя)

- Программным обеспечением на стороне оператора ЭДО

- Программным обеспечением на стороне налогоплательщика (представителя)

- Программным обеспечением на стороне оператора ЭДО

- Налоговый орган

- Программным обеспечением на стороне оператора ЭДО

- Программным обеспечением на стороне налогоплательщика (представителя)

- Налоговый орган

- Программным обеспечением на стороне оператора ЭДО

- Налоговый орган

- Программным обеспечением на стороне налогоплательщика (представителя)

- Программным обеспечением на стороне оператора ЭДО

- Налоговый орган

- Программным обеспечением на стороне оператора ЭДО

- Налоговый орган

- Программным обеспечением на стороне налогоплательщика (представителя)

- Программным обеспечением на стороне оператора ЭДО

- Налоговый орган

- 4. Индивидуальное информирование налогоплательщиков на основании письменных обращений, переданных в электронной форме по телекоммуникационным каналам связи

- Программным обеспечением на стороне налогоплательщика (представителя)

- Программным обеспечением на стороне оператора ЭДО

- Программным обеспечением на стороне налогоплательщика (представителя)

- Программным обеспечением на стороне оператора ЭДО

- Налоговый орган

- Программным обеспечением на стороне оператора ЭДО

- Программным обеспечением на стороне налогоплательщика (представителя)

- Налоговый орган

- Программным обеспечением на стороне оператора ЭДО

- Налоговый орган

- Программным обеспечением на стороне оператора ЭДО

- Программным обеспечением на стороне налогоплательщика (представителя)

- Программным обеспечением на стороне оператора ЭДО

- Налоговый орган

- Налоговый орган

- Программным обеспечением на стороне оператора ЭДО

- Налоговый орган

- Программным обеспечением на стороне оператора ЭДО

- Программным обеспечением на стороне налогоплательщика (представителя)

- 6. Требования к хранению электронных документов

- 7. Действия при нештатных ситуациях в электронном документообороте

- Приложение N 1. Запрос (Код по КНД 1166101)

- Приложение N 2. Обращение (Код по КНД 1166102)

- Приложение N 3 (Код по КНД 1166103)

- Приложение N 4. Выписка операций по расчету с бюджетом (Код по КНД 1166107)

- Приложение N 5. Перечень бухгалтерской и налоговой отчетности, представленной в отчетном году (Код по КНД 1166108)

- Приложение N 6

- I. Проверки, осуществляемые приемным комплексом налогового органа

- 1. Проверка абонента-отправителя и типа вложения

- 2. Проверка транспортного контейнера

- 3. Проверка электронной подписи абонента-отправителя

- 4. Проверка идентификации файла

- 5. Проверка полномочий отправителя

- II. Проверки запросов, осуществляемые программным комплексом налогового органа, и обращений, осуществляемые приемным комплексом налогового органа

- 1. Проверка правомочности представления запроса в данный налоговый орган

- 2. Проверка полномочий подписи запроса

- 3. Проверка запроса/обращения на информационное обслуживание на соответствие утвержденным требованиям формата

- 4. Проверка наличия открытых налоговых обязательств запрашиваемым

- Приложение N 2. Формат представления запроса на предоставление информационных услуг в рамках информационного обслуживания и информирования налогоплательщиков в электронной форме по телекоммуникационным каналам связи

- I. Общие сведения

- II. Описание файла обмена

- Рисунок 1. Диаграмма структуры файла обмена

- Файл обмена (Файл) (Таблица 4.1)

- Состав и структура документа (Документ) (Таблица 4.2)

- Сведения о налогоплательщике (СвНП) (Таблица 4.3)

- Налогоплательщик — юридическое лицо (НПЮЛ) (Таблица 4.4)

- Сведения об отправителе запроса (СвОтпр) (Таблица 4.5)

- Сведения об отправителе — юридическом лице (СвОтпрЮЛ) (Таблица 4.6)

- Сведения о лице, подписавшем документ (Подписант) (Таблица 4.7)

- Запрос на предоставление информационных услуг в рамках информационного обслуживания налогоплательщика (ЗапрИнфУсл) (Таблица 4.8)

- Запрос справки о состоянии расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам (СпрРасБюд) (Таблица 4.9)

- Запрос выписки операций по расчетам с бюджетом (ВыпОперРас) (Таблица 4.10)

- Запрос перечня налоговых деклараций (расчетов) и бухгалтерской отчетности (ПеречНалДекл) (Таблица 4.11)

- Запрос акта совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам (АктСвер) (Таблица 4.12)

- Запрос справки об исполнении налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом) обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов (СпрИспОбяз) (Таблица 4.13)

- Сведения о физическом лице (СвФЛ) (Таблица 4.14)

- Дополнительные реквизиты запроса (СвНалог) (Таблица 4.15)

- Адрес в Российской Федерации (АдрРФТип) (Таблица 4.16)

- Фамилия, имя, отчество (ФИОТип) (Таблица 4.17)

- Приложение N 3. Формат представления обращения в целях получения информации в рамках информационного обслуживания и информирования налогоплательщиков в электронной форме по телекоммуникационным каналам связи

- I. Общие сведения

- II. Описание файла обмена

- Рисунок 1. Диаграмма структуры файла обмена

- Файл обмена (Файл) (Таблица 4.1)

- Состав и структура документа (Документ) (Таблица 4.2)

- Сведения о налогоплательщике (СвНП) (Таблица 4.3)

- Сведения об отправителе обращения (СвОтпр) (Таблица 4.4)

- Сведения о лице, подписавшем документ (Подписант) (Таблица 4.5)

- Обращение в целях получения информации (ОбращИнф) (Таблица 4.6)

- Приложение к обращению (Прил) (Таблица 4.7)

- Сведения о юридическом лице (СвЮЛ) (Таблица 4.8)

- Сведения о физическом лице (СвФЛ) (Таблица 4.9)

- Адрес в Российской Федерации (АдрРФТип) (Таблица 4.10)

- Фамилия, имя, отчество (ФИОТип) (Таблица 4.11)

- Приложение N 4. Формат представления сведений по письму налогового органа (в том числе в ответ на обращение налогоплательщика) в рамках информационного обслуживания и информирования налогоплательщиков в электронной форме по телекоммуникационным каналам связи

- I. Общие сведения

- II. Описание файла обмена

- Рисунок 1. Диаграмма структуры файла обмена

- Файл обмена (Файл) (Таблица 4.1)

- Состав и структура документа (Документ) (Таблица 4.2)

- Сведения о налогоплательщике (СвНП) (Таблица 4.3)

- Сведения об отправителе обращения, в ответ на которое сформирован документ (СвОтпр) (Таблица 4.4)

- Сведения о подписанте (налоговом органе, подготовившем документ) (Подписант) (Таблица 4.5)

- Письмо налогового органа (ПисьмоОтв) (Таблица 4.6)

- Приложение к письму (Прил) (Таблица 4.7)

- Сведения о юридическом лице (СвЮЛ) (Таблица 4.8)

- Сведения о физическом лице (СвФЛ) (Таблица 4.9)

- Адрес в Российской Федерации (АдрРФТип) (Таблица 4.10)

- Фамилия, имя, отчество (ФИОТип) (Таблица 4.11)

- Приложение N 5. Формат представления сведений ответа на запрос «Акт сверки расчетов по налогам, сборам, пеням, штрафам, процентам» при информационном обслуживании и информировании налогоплательщиков в электронной форме по телекоммуникационным каналам связи. — Утратило силу

- Приложение N 6. Формат представления сведений ответа на запрос «Перечень бухгалтерской и налоговой отчетности, представленной в отчетном году» при информационном обслуживании и информировании налогоплательщиков в электронной форме по телекоммуникационным каналам связи

- I. Общие сведения

- II. Описание файла обмена

- Рисунок 1. Диаграмма структуры файла обмена

- Файл обмена (Файл) (Таблица 4.1)

- Состав и структура документа (Документ) (Таблица 4.2)

- Сведения об отправителе запроса, в ответ на который сформирован документ (СвОтпр) (Таблица 4.3)

- Сведения о подписанте (налоговом органе, подготовившем документ) (Подписант) (Таблица 4.4)

- Перечень бухгалтерской и налоговой отчетности (ПеречНБО) (Таблица 4.5)

- Сведения о налогоплательщике (СвНП) (Таблица 4.6)

- Перечень бухгалтерской и налоговой отчетности, представленной в отчетном году (ДокумНБО) (Таблица 4.7)

- Обобщенные данные о зарегистрированных налоговым органом документах (налоговой и бухгалтерской отчетности) за указанный период (ОбобщДок) (Таблица 4.8)

- Сведения о способах (видах) представления принятых документов (ВидПредДок) (Таблица 4.9)

- Сведения о юридическом лице (СвЮЛ) (Таблица 4.10)

- Сведения о физическом лице (СвФЛ) (Таблица 4.11)

- Адрес в Российской Федерации (АдрРФТип) (Таблица 4.12)

- Фамилия, имя, отчество (ФИОТип) (Таблица 4.13)

- Приложение 1. Справочник кодов вида места представления декларации налогоплательщиком

- Приложение 2. Справочник кодов, определяющих налоговый (отчетный) период

- Приложение 3. Справочник кодов, определяющих способ и вид представления декларации (расчета)

- Приложение N 7. Формат представления сведений ответа на запрос «Выписка операций по расчету с бюджетом» при информационном обслуживании и информировании налогоплательщиков в электронной форме по телекоммуникационным каналам связи

- I. Общие сведения

- II. Описание файла обмена

- Рисунок 1. Диаграмма структуры файла обмена

- Файл обмена (Файл) (Таблица 4.1)

- Состав и структура документа (Документ) (Таблица 4.2)

- Сведения об отправителе запроса, в ответ на который сформирован документ (СвОтпр) (Таблица 4.3)

- Сведения о подписанте (налоговом органе, подготовившем документ) (Подписант) (Таблица 4.4)

- Выписка операций по расчету с бюджетом (ВыпОперРСБ) (Таблица 4.5)

- Сведения о налогоплательщике (СвНП) (Таблица 4.6)

- Сведения по записи операции в карточку расчетов с бюджетом (ЗапОперРСБ) (Таблица 4.7)

- Сведения о документе отчетности (ДокОтч) (Таблица 4.8)

- Суммы по операциям (Сумма) (Таблица 4.9)

- Баланс расчетов с бюджетом, после учета сальдообразующей операции (сальдо расчетов (+), (-)) (ПНЗ) (Таблица 4.10)

- Сведения о юридическом лице (СвЮЛ) (Таблица 4.11)

- Сведения о физическом лице (СвФЛ) (Таблица 4.12)

- Адрес в Российской Федерации (АдрРФТип) (Таблица 4.13)

- Фамилия, имя, отчество (ФИОТип) (Таблица 4.14)

- Приложение 1. Справочник кодов, определяющих налоговый (отчетный) период

Открыть полный текст документа