Содержание

- Понятие и виды институциональных инвесторов

- Цели и виды деятельности институциональных инвесторов

- Как работают институциональные инвесторы: плюсы и минусы

- Как стать институциональным инвесторов: условия для физических лиц

- Страховая организация как институциональный инвестор.

- Классификация инвесторов

- 42. Классификация и цели институциональных инвесторов.

- 43. Понятие и виды квалифицированных инвесторов в рф.

- Институциональный инвестор

- Перекрестное владение акциями и его влияние на экономику

- Институциональные инвесторы: как и зачем компании покупают акции?

- Классификация и цели институциональных инвесторов

Понятие и виды институциональных инвесторов

Если говорить более конкретно, то институциональные инвесторы – это компании (юридические лица) или объединения, состоящие из нескольких организаций, которые выступают в роли посредника между разными игроками. Институциональный инвестор владеет определенными активами (личными и средствами, привлеченными от более мелких фирм и предпринимателей), вкладывает их в приобретение финансовых ресурсов (например, акций или предоставление кредитов) и получает стабильную прибыль.

Этой прибылью компания обязана делиться со всеми своими партнерами, в соответствии с условиями договора. Таким образом, крупный инвестор аккумулирует значительные денежные суммы, что позволяет ему совершать торговые операции в особо крупных размерах. Подобные сделки не может осуществить ни частное лицо, ни отдельные фирмы или предприниматели ввиду отсутствия достаточных сумм. Поэтому им остается вложить имеющиеся сбережения в покупку ценных бумаг и других активов. Но делается это через посредника – институционального инвестора.

Такое название подчеркивает особый статус этого игрока на рынке финансовых ресурсов. Имеется в виду, что он является ключевым участником рынка, его составляющим элементом, от которого во многом и зависят торговые обороты. Например, в США на международной фондовой бирже (г. Нью-Йорк) такие участники торгуют очень большими пакетами ценных бумаг – акциями транснациональных компаний («Google», «Apple» и многие другие). В настоящий момент именно они обеспечивают до половины ежедневного торгового оборота на бирже.

В зависимости от различных оснований институциональных инвесторов подразделяют на несколько категорий:

- По объему вложения могут быть мелкие, средние и крупные компании. Критерий достаточно подвижен, поскольку определение величины вложений зависит от страны, экономического периода, политической ситуации и других факторов.

- Открытые и закрытые. В первом случае партнером может стать практически любое лицо, вне зависимости от объема вложений. Во втором речь идет о закрытых обществах, которые не принимают новых партнеров за редким исключением (в зависимости от объема их инвестиций).

- По степени объединения такие игроки могут быть представлены отдельными компаниями (например, инвестиционными, пенсионными фондами) или объединениями (ассоциация банков-инвесторов, ассоциация паевых инвестиционных фондов и др.).

Цели и виды деятельности институциональных инвесторов

Главная цель любых капиталовложений – это получение стабильной прибыли в краткосрочном периоде или в обозримой перспективе (3-5 лет и более). Решать эту задачу можно разными путями, поэтому есть довольно большой список видов деятельности, которыми занимаются институциональные инвесторы.

Инвестиционные фонды

Это классический вид деятельности крупного игрока рынка. Само название компании говорит о цели ее создания. Основная задача – инвестиция в непроизводственные активы, т.е. покупка ценных бумаг. Поскольку речь идет о крупных вложениях, то такие суммы практически недоступны остальным участникам. Поэтому инвестор длительно время аккумулирует сбережения домохозяйств, предпринимателей и небольших компаний, после чего приступает к инвестиционной деятельности.

Доходы формируются за счет разницы в цене покупки и продажи акций и других ценных бумаг. При этом часть прибыли остается в компании в качестве вознаграждения за ее работу. Интересно, что согласно официальной статистике сегодня в США более половины семей вкладывают средства в фонды. То есть этот способ приумножения сбережений является более популярным, чем банковский депозит.

Банки и кредитные союзы

Не все банковские учреждения относятся к этой категории, поскольку в основном главная их цель – выдача кредитов физическим и юридическим лицам. Однако есть и отдельная категория банков, которые занимаются инвестиционной деятельностью наряду с коммерческой:

- проведение финансовых исследований, консалтинг;

- услуги посредничества при слиянии или поглощении компаний;

- брокерские услуги для частных и крупных инвесторов;

- осуществление торговли ценными бумагами.

Такие услуги кредитные учреждения оказывают как по отдельности, так и в союзе с аналогичными компаниями.

Страховые компании

Вкладывают средства в страхование различных категорий клиентов на разные случаи. Нередко предлагают клиентам принять участие в специальных программах, которые страхуют на случай потери:

- банковского депозита в связи с ликвидацией банка;

- инвестиций в связи с имущественными спорами с третьими лицами;

- накоплений в связи со смертью и другими обстоятельствами.

Пенсионные фонды

Аккумулируют средства будущих пенсионеров, полученные на основе перечисления накопительной части пенсии, после чего вкладывают их в приобретение ценных бумаг и других активов. Предлагают клиентам более высокую доходность, чем государственный пенсионный фонд. Поэтому участники потенциально могут рассчитывать на более высокую пенсию по сравнению с фиксированными выплатами от государства.

Венчурные инновационные фонды

Крупные фирмы, которые аккумулируют средства для вложения их в новые проекты, инновационное предприятие, работающее по созданию принципиально новой продукции (например, нанотехнологии). Подобные вложения связаны с большими рисками, но также они могут привести к получению ощутимых доходов.

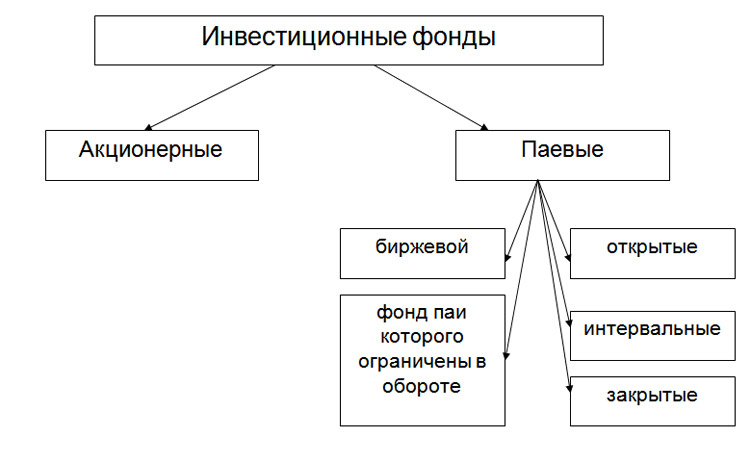

Паевые инвестиционные фонды

В отличие от остальных видов инвесторов эта компания не образует юридического лица. Она занимается сбором паев от нескольких участников. Аккумулированные средства передаются в доверительное управление соответствующей компанией, с которой подписывается договор. В дальнейшем средства прибыли (при ее наличии) распределяются пропорционально размеру пая.

Как работают институциональные инвесторы: плюсы и минусы

Основная задача крупного игрока – совершение инвестиций в особо крупных размерах путем приобретения различных активов:

- акций;

- облигаций;

- выдачи кредитов;

- иностранных валют;

- покупки долговых обязательств;

- покупки и продажи компаний и т.п.

Теоретически такой участник рынка может рассматривать любые инвестиции, однако в большинстве случаев он работает именно на финансовом рынке – например, на фондовой бирже. Поэтому основной доход получает от спекулятивной деятельности, а не от вложений в физический капитал (здания, оборудование, земля и т.п.).

Остальные участники рынка – частные лица, индивидуальные предприниматели, или компании – вправе сами определять свою стратегию инвестирования. Они могут вкладывать средства в менее рискованные активы (банковские депозиты, сдача недвижимости в аренду) или же принимать больший риск, но в то же время получить шанс на существенное увеличение прибыли. Во втором случае у инвестора должно быть гораздо больше знаний для принятия правильного решения о том, куда вложить средства. В этом смысле институциональные инвесторы как посредники предоставляют своим клиентам довольно много ощутимых преимуществ:

- Такие компании хорошо разбираются в финансовых активах, поскольку имеют многолетний опыт капиталовложений. Чем больше фирма существует на рынке, тем более надежной она является для своих партнеров.

- Крупные игроки всегда имеют возможность аккумулировать и перераспределять средства более мелких участников. Благодаря этому обеспечивается дополнительная финансовая устойчивость.

- Также стабильности способствует и возможность диверсификации инвестиций. Например, деньги можно вложить в разные акции, облигации, паи, кредиторские обязательства и т.п.. Соответственно и риски невозврата существенно снижаются.

Однако у сотрудничества с такими игроками есть и определенные недостатки. В первую очередь они связаны с тем, что в отличие от банковских депозитов инвестор может не дать конкретных гарантий сохранности средств. Поэтому каждая компания теоретически рискует потерять всю сумму.

И еще один существенный недостаток связан с тем, что доверяя свои средства посреднику, физическое или юридическое лицо фактически соглашается на доверительное управление. На практике это означает, что мелкий участник рынка не принимает никаких решений, а просто получает пассивный доход. Это мешает повышению финансовой грамотности и выработке навыков профессионального инвестирования.

Вот почему частному лицу, индивидуальному предпринимателю или небольшой компании целесообразно задуматься и о собственной деятельности на рынке инвестиционных ресурсов. Только самостоятельные решения способствуют накоплению личного опыта.

Как стать институциональным инвесторов: условия для физических лиц

Сразу нужно понимать, что стать крупным участником рынка частному лицу практически невозможно. Однако при наличии довольно больших объемов сбережений даже обычный человек имеет возможность приобрести свою долю финансового рынка.

Если же таких сбережений нет, это не повод отказываться от совершения инвестиций. Большие вложения сделать не удастся, однако можно пустить в оборот малые суммы, которые при соблюдении определенных правил принесут ощутимую прибыль:

- Диверсификация рисков. Недопустимо совершать инвестиции только в одно предприятие (одни виды акций, один банк и т.п.).

- Недопустимость вложения критически большой суммы – т.е. средств, потеря которых будет очень болезненной. Например, нельзя вкладывать кредитные средства, которые в перспективе будет крайне трудно вернуть за счет собственных источников финансирования.

- Тщательный анализ финансового рынка, обоснованное принятие решения на основе экспертной оценки. Провести ее можно самостоятельно или с помощью соответствующих специалистов.

Таким образом, институциональный инвестор имеет существенное отличие от частного – объем вложений первого несоизмеримо больше, чем доля второго. Однако это не отменяет возможности физического лица совершить те или иные капиталовложения. Сделать это можно непосредственно или через посредника. Единого подхода не существует, потому что в каждой ситуации есть своя выгода и определенные риски.

Страховая организация как институциональный инвестор.

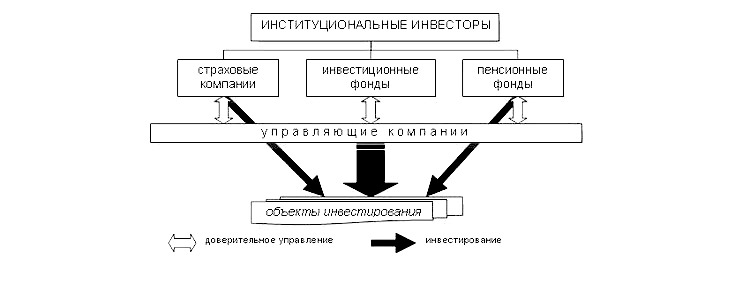

Институциональный инвестор— юридическое лицо, выступающее в роли держателя денежных средств (в виде взносов, паев) и осуществляющее их вложение в ценные бумаги, недвижимое имущество (в том числе права на недвижимое имущество) с целью извлечения прибыли. К институциональным инвесторам относятся инвестиционные фонды, пенсионные фонды, страховые организации, кредитные союзы (банки).

Страховые организации являются институциональными инвесторами и аккумулируют значительные финансовые ресурсы, поэтому страховой сектор очень важен для развития экономики страны. Инвестиционная политика страховщика должна обеспечивать прежде всего его финансовую устойчивость для покрытия обязательств по убыткам.

Институциональные инвесторы предлагают более эффективное управление инвестиционными ресурсами, что не могут обеспечить индивидуальные инвесторы по причине отсутствия необходимых профессиональных навыков и опыта. Кроме того, институциональные инвесторы, аккумулируя сбережения мелких инвесторов, накапливают значительные ресурсы, что дает возможность снизить затраты на проведение операций на рынке ценных бумаг.

Фактически институциональные инвесторы являются катализаторами финансового рынка. Их назначение заключается в совмещении интересов частных инвесторов и предпринимателей. Таким образом обеспечивается эффективное накопление капитала и перемещение денежных средств от собственников к заемщикам (в роли заемщиков выступают предприятия, выпускающие на рынок акции). Институциональные инвесторы занимаются перераспределением временно свободных ресурсов, они оценивают возможные риски и минимизируют их негативные последствия.

Макро- и микроэкономическое значение инвестиционной деятельности страховщика.

На микроэкономическом уровне инвестиции выполняют несколько основных функций:

- функция обеспечения платежеспособности страховой компании;

- функция сбережения финансовых ресурсов;

- функция развития бизнеса.

Функция платежеспособности заключается в возможности своевременно и в должном размере отвечать по своим обязательствам. Инвестиции являются важным инструментом для обеспечения и поддержания платежеспособности страховой компании. Особенно это утверждение актуально для страхования жизни, так как инвестиционный доход закладывается в тарифную ставку. В отношении страхования иного, чем страхование жизни, тарифные ставки рассчитываются так, чтобы с определенной вероятностью гарантировать защиту материальных интересов страхователей даже без инвестиционного дохода.

Функция сбережения финансовых ресурсов проявляется, когда страховая компания сталкивается с характерной для институциональных инвесторов проблемой – инфляцией. Для того чтобы покупательная способность денег, по крайней мере, не уменьшалась, нужно, чтобы инвестиционный доход был не меньше роста индекса потребительских цен.

Инвестиции страховых компаний должны играть важную роль в развитии страхового бизнеса. Доход от инвестирования способен быть мощным конкурентоспособным фактором, значимость которого особенно возрастает в условиях жесткой конкуренции. Повышение конкурентоспособности зависит не только от тарифов, методика расчетов которых четко регламентирована, но и от качества обслуживания клиентов, оперативности обслуживания и предоставления дополнительных сервисов. В этом смысле, повышение доходности от инвестиций дает дополнительные финансовые ресурсы для повышения качества обслуживания клиентов, способствуя расширению клиентской сети, тем самым повышая эффективность основной деятельности. Таким образом, проявляется высокая степень взаимосвязи доходности инвестиционной и страховой деятельности.

Помимо того, что инвестиционная деятельность страховых предприятий оказывает позитивное воздействие на микро-уровне, так и на уровне экономической системы в общем.

Экономическим результатом инвестиционной деятельности страховых организаций становится катализация общенациональной инвестиционной активности, создаются новые рабочие места, увеличивается спрос на товары и услуги, увеличивается валовой внутренний продукт. Тем самым на макроуровне страхование закрепляет свое стратегическое значение как источник инвестиционных ресурсов и демонстрирует возрастающий финансовый потенциал. Этот процесс является ближайшей перспективой отечественного страхования. Вложение инвестиций в конкретную отрасль или предприятие показывает участие страхования в развитии воспроизводственной структуры национального хозяйства на микроуровне.

Таким образом, мобилизация значительных денежных ресурсов и последующее их инвестирование страховыми компаниями делает страховую отрасль знaчительным финансовым источником совершенствования национальной экономики. Также, крупные страховые компании активно участвуют на региональных и мировом инвестиционных рынках.

Инвестиционный доход как фактор укрепления финансового положения страховщиков, прибыли и привлечения страхователей.

Инвестиции являются одним из значимых для страховых компаний направлений деятельности. Внимание к инвестиционной деятельности обусловливается принципиальным воздействием ее результатов на финансовое состояние страховой компании в целом. Финансовый итог — прибыль либо убыток, в конкретной мере является следствием и отражением правильности инвестиционной политики. Нередко страховщики покрывают убытки от непосредственно страховой деятельности за счет прибыли от инвестиционных операций. Тaкая сторона деятельности страховых компаний, как правило, доходна, и степень риска здесь более прогнозируема. Иными словами, если в страховании финансовый итог — величина, зависимая в основном от объективных факторов, в инвестиционной деятельности прибыль определяется, с одной стороны, инвестиционными навыками страховщика, с другой стороны, находится в зависимости от современной экономической ситуации в стране. Таким образом, эффективная инвестиционная деятельность выступает механизмом укрепления финансовой устойчивости страховой компании.

Инвестиционный доход является принципиальным источником совершенствования страхового предприятия. Из-за доходов от инвестиций у страховой компании существует реальная возможность снизить страховой тариф либо гарантировать бонусы. Так наряду с защитой от непредвиденных ситуаций, по договорам страхования жизни могут быть гарантированы бонусы и инвестиционный доход.

Успешная инвестиционная деятельность страховой организации, обеспечивая устойчивые доходы и бонусы клиентам, позволит регулярно увеличивать собственный капитал, а это может привести к расширению страхового поля и возрастанию страхового портфеля, и в результате, это факторы укрепления финансовой устойчивости страховой компании в целом.

Участники и субъекты страховой деятельности. Страховщики, страховые брокеры и актуарии. Требования по допуску к деятельности в сфере страхования. Страховые агенты как представители страховщиков, формы и методы деятельности.

Статья 4.1. Закона РФ «Об организации страхового дела в РФ»

1. Участниками отношений, регулируемых настоящим Законом, являются:

1) страхователи, застрахованные лица, выгодоприобретатели;

2) страховые организации;

3) общества взаимного страхования;

4) страховые агенты;

5) страховые брокеры;

6) страховые актуарии;

7) федеральный орган исполнительной власти, к компетенции которого относится осуществление функций по контролю и надзору в сфере страховой деятельности (страхового дела) (далее — орган страхового надзора);

8) объединения субъектов страхового дела, в том числе саморегулируемые организации.

2. Страховые организации, общества взаимного страхования, страховые брокеры и страховые актуарии являются субъектами страхового дела.

Деятельность субъектов страхового дела подлежит лицензированию, за исключением деятельности страховых актуариев, которые подлежат аттестации.

Статья 6. Страховщики

1. Страховщики — юридические лица, созданные в соответствии с законодательством Российской Федерации для осуществления страхования, перестрахования, взаимного страхования и получившие лицензии в установленном настоящим Законом порядке.

2. Страховщики осуществляют оценку страхового риска, получают страховые премии (страховые взносы), формируют страховые резервы, инвестируют активы, определяют размер убытков или ущерба, производят страховые выплаты, осуществляют иные связанные с исполнением обязательств по договору страхования действия.

Страховщики вправе осуществлять или только страхование объектов личного страхования, или только страхование объектов имущественного и личного страхования.

2.1. Страховщики должны создать условия для обеспечения сохранности документов, перечень которых и требования к обеспечению сохранности которых устанавливаются органом страхового надзора.

Страховые брокеры — постоянно проживающие на территории Российской Федерации и зарегистрированные в установленном законодательством Российской Федерации порядке в качестве индивидуальных предпринимателей физические лица или российские юридические лица (коммерческие организации), которые действуют в интересах страхователя (перестрахователя) или страховщика (перестраховщика) и осуществляют деятельность по оказанию услуг, связанных с заключением договоров страхования (перестрахования) между страховщиком (перестраховщиком) и страхователем (перестрахователем), а также с исполнением указанных договоров (далее — оказание услуг страхового брокера). При оказании услуг, связанных с заключением указанных договоров, страховой брокер не вправе одновременно действовать в интересах страхователя и страховщика.

Страховые брокеры вправе осуществлять иную не запрещенную законом деятельность, связанную со страхованием, за исключением деятельности в качестве страхового агента, страховщика, перестраховщика.

Страховые брокеры не вправе осуществлять деятельность, не связанную со страхованием.

Статья 8.1. Страховые актуарии

1. Страховые актуарии — физические лица, постоянно проживающие на территории Российской Федерации, имеющие квалификационный аттестат и осуществляющие на основании трудового договора или гражданско-правового договора со страховщиком деятельность по расчетам страховых тарифов, страховых резервов страховщика, оценке его инвестиционных проектов с использованием актуарных расчетов.

2. Страховщики по итогам каждого финансового года обязаны проводить актуарную оценку принятых страховых обязательств (страховых резервов). Результаты актуарной оценки должны отражаться в соответствующем заключении, представляемом в орган страхового надзора в порядке, установленном федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере страховой деятельности (далее — орган страхового регулирования), по согласованию с органом страхового надзора.

3. Требования к порядку проведения квалификационных экзаменов страховых актуариев, выдачи и аннулирования квалификационных аттестатов устанавливаются органом страхового надзора.

Требования по допуску к деятельности в сфере страхования.

Субъекты страхового дела обязаны:

· представлять установленную отчетность о своей деятельности, информацию о своем финансовом положении;

· соблюдать требования страхового законодательства и исполнять предписания органа страхового надзора об устранении нарушений страхового законодательства;

· представлять по запросам органа страхового надзора информацию, необходимую для осуществления им страхового надзора (за исключением информации, составляющей банковскую тайну).

Право на осуществление деятельности в сфере страхового дела предоставляется только субъекту страхового дела, получившему лицензию.

Для получения лицензии на осуществление добровольного и (или) обязательного страхования соискатель лицензии представляет в орган страхового надзора:

1) заявление о предоставлении лицензии;

2) учредительные документы соискателя лицензии;

3) документ о государственной регистрации соискателя лицензии в качестве юридического лица;

4) протокол собрания учредителей об утверждении учредительных документов соискателя лицензии и утверждении на должности единоличного исполнительного органа, руководителя (руководителей) коллегиального исполнительного органа соискателя лицензии;

5) сведения о составе акционеров (участников);

6) документы, подтверждающие оплату уставного капитала в полном размере;

7) документы о государственной регистрации юридических лиц, являющихся учредителями субъекта страхового дела, аудиторское заключение о достоверности их финансовой отчетности за последний отчетный период, если для таких лиц предусмотрен обязательный аудит;

8) сведения о единоличном исполнительном органе, руководителе (руководителях) коллегиального исполнительного органа, главном бухгалтере, руководителе ревизионной комиссии (ревизоре) соискателя лицензии;

9) сведения о страховом актуарии;

10) правила страхования по видам страхования, предусмотренным настоящим Законом, с приложением образцов используемых документов;

11) расчеты страховых тарифов с приложением используемой методики актуарных расчетов и указанием источника исходных данных, а также структуры тарифных ставок;

12) положение о формировании страховых резервов;

13) экономическое обоснование осуществления видов страхования;

14) документы (согласно перечню, установленному нормативными правовыми актами органа страхового надзора), подтверждающие источники происхождения денежных средств, вносимых учредителями соискателя лицензии — физическими лицами в уставный капитал.

Для получения лицензии на осуществление страховой брокерской деятельности соискатель лицензии представляет в орган страхового надзора:

1) заявление о предоставлении лицензии;

2) документ о государственной регистрации соискателя лицензии в качестве юридического лица или индивидуального предпринимателя;

3) учредительные документы соискателя лицензии — юридического лица;

4) образцы договоров, необходимых для осуществления страховой брокерской деятельности;

5) документы, подтверждающие квалификацию работников страхового брокера и квалификацию страхового брокера — индивидуального предпринимателя.

Статья 32.1. Квалификационные и иные требования

Руководители (в том числе единоличный исполнительный орган) субъекта страхового дела — юридического лица (за исключением общества взаимного страхования) или являющийся субъектом страхового дела индивидуальный предприниматель обязаны иметь высшее экономическое или финансовое образование, подтвержденное документом о высшем экономическом или финансовом образовании, признаваемым в Российской Федерации, а также стаж работы в сфере страхового дела и (или) финансов не менее двух лет.

Страховой актуарий должен иметь высшее математическое (техническое) или экономическое образование, подтвержденное документом о высшем математическом (техническом) или экономическом образовании, признаваемым в Российской Федерации, а также квалификационный аттестат, подтверждающий знания в области актуарных расчетов.

Классификация инвесторов

По институциональному признаку все виды инвесторов можно разделить на две группы:

- Институциональные;

- Частные.

К первой группе можно отнести любые юридические лица, которые от имени фонда или компании делают вложения в какой-либо проект. Институциональные инвесторы чаще всего вкладывают деньги в:

- Недвижимость;

- Ценные бумаги и металлы.

К слову, практически половина всего денежного объема на Нью-Йоркской фондовой бирже вращается вокруг данного типа инвесторов, где они торгуют крупными пакетами акций различных компаний.

Первая группа инвесторов проявляет больший профессионализм и имеет много опыта в вопросах вкладывания денег, чем, например, вторая. Этот аспект делает ее более популярной на финансовом рынке. Также институциональные инвесторы способны вкладывать большие суммы, чем частные.

К этой группе можно отнести страховые фонды и компании, пенсионные фонды негосударственного характера, кредитные союзы, инвестиционные фонды. Крупнейшим в мире институциональным инвестором на данный момент принято считать Международный валютный фонд (МВФ).

Денежные средства для инвестирования образуются в результате профессиональной деятельности юридического лица (компании). Инвестирование данной группой проводится постоянно, зачастую являясь одной из основных форм дохода компании.

Однако в этой группе есть определенные ограничения в инвестировании, например, для банков. Хотя банки играют огромную роль в инвестировании, свод определенных документов регулирует их деятельность:

- Банки не имеют возможности выкупать более 10 процентов от общего количества акций любого акционерного общества;

- Не более 5 процентов акций АО должно находиться в списке активов банка.

Чтобы обойти данные нормативные документы, банки создают дочерние компании. Их используют для того, чтобы осуществлять торговлю ценными бумагами и производить инвестирование.

Вторая группа – это частные инвесторы. Представителями данной группы являются любые физические лица, то есть обычные граждане, которые зачастую не имеют даже образования в финансовой сфере. Чаще всего в виде частных инвесторов в нашей стране выступают люди, уже имеющие свой бизнес или являющиеся его совладельцами.

Представители данной группы делают вложения в недвижимое имущество, какие-либо некрупные проекты либо осуществляют вклады в банки.

При этом доход, получаемый от вложений, называется пассивным. Таким образом, правильно сделав вложение личного капитала, можно получать постоянный приток денежных средств. Такой доход для частных инвесторов редко бывает основным, чаще это дополнительное средство обогащения.

Большинство людей думает, что стартовый капитал должен быть очень большим, иначе не получится инвестировать во что-либо. Данное мнение является ошибочным. Даже самые незначительные средства можно пустить в оборот положив, например, на депозит в банке.

Данная классификация инвесторов не единственная. Также их принято классифицировать по таким признакам, как:

- Профессиональному уровню (непрофессионалы, профессионалы);

- Инвестиционным приоритетам (стратегические и финансовые).

Любой тип инвесторов работает на перспективу. Никто не может обладать даром предвидения и сказать на сто процентов уверенно, оправдаются ли в этот раз вложения, или данный проект закроется. Поэтому чтобы снизить риск потери материальных благ, частному и институциональному инвестору нужно повышать уровень своей финансовой грамотности. Это позволит трезво оценивать шансы успешности вложений и риски, связанные с этим.

Во время своей деятельности любые виды инвесторов совершают ошибки и теряют деньги. Это нужно воспринимать как опыт, на основе которого нужно делать выводы о своей деятельности. Инвестирование – это путь постоянного саморазвития и самосовершенствования для любого из инвесторов, поэтому требует упорства и желания учиться на своих и чужих ошибках.

42. Классификация и цели институциональных инвесторов.

Институциональные инвесторы — юридические лица, а также органы уполномоченные управлять государственным и муниципальным имуществом, у которых по характеру деятельности возникают долговременные крупные остатки денежных средств, и они их обычно инвестируют в ценные бумаги (страховые компании; инвестиционные компании; инвестиционные фонды; пенсионные фонды; паевые инвестиционные фонды; банки; благотворительные фонды и т.п.)Институциональные инвесторы являются важным инструментом превращения розничных сбережений в оптовые и оптового инвестирования в ценные бумаги.

Главная особенность институциональногоинвесторав том, что этот финансовый институт является промежуточным звеном, а именно посредником, между инвесторами и объектами инвестиций.

Назначение институциональных инвесторов в совмещении интересов частных инвесторов и представителей бизнеса.

Очень часто, в финансовом мире случается ситуация, когда компания нуждается в финансировании для своего дальнейшего развития и роста. И именно такую возможность предоставляют институциональные инвесторы. Они способны быстро и оперативно отреагировать на нужды производственных и других отраслей экономики.

Также, институциональные инвесторы осуществляют другую не менее важную функцию в экономике, они преобразуют сбережения в инвестиции.

Наиболее распространенными представителями институциональных инвесторов являются:

-

пенсионные фонды

-

страховые организации

-

инвестиционные фонды

-

кредитные учреждения, банки.

43. Понятие и виды квалифицированных инвесторов в рф.

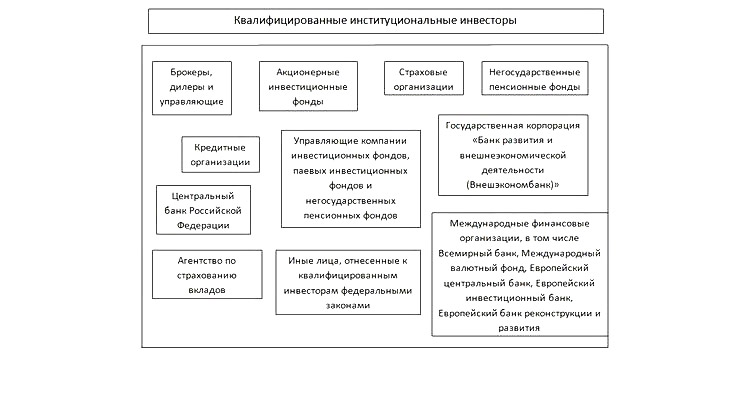

Квалифицированный инвестор (англ. qualifiedinvestor) — физическое или юридическое лицо, которое может быть признано для осуществления операций на рынке ценных бумаг в отношении одного или нескольких видов ценных бумаг и иных финансовых инструментов, одного вида или нескольких видов услуг, предназначенных для квалифицированных инвесторов.

Впервые в РФ выявление и раскрытие понятия «квалифицированный инвестор» было внесено в федеральном законе от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг» В связи с принятием федерального закона № 334-ФЗ от 6 декабря 2007 года «О внесении изменений в Федеральный закон „Об инвестиционных фондах“ и отдельные законодательные акты Российской Федерации».

Квалифицированным инвестором может быть признано как физическое лицо, так и юридическое лицо — квалифицированный институциональный инвестор. Признание лица квалифицированным инвестором может быть осуществлено по его письменному заявлению брокерами, управляющими, иными лицами, определенными законом, в случаях и в порядке, установленном федеральным органом исполнительной власти по рынку ценных бумаг. Физические лица могут быть признаны квалифицированными инвесторами при соблюдении любых двух из указанных требований:

-

владение ценными бумагами или иными финансовыми инструментами на сумму не менее 3 млн руб.;

-

наличие определенного опыта работы в финансовых организации, совершавшей операции с ценными бумагами при наличии квалификационного аттестата участника финансового рынка не менее года (для остальных опыт работы не меньше 3 лет);

-

ежеквартальное проведение не менее 10 сделок с ценными бумагами или иными инструментами в течение 4 кварталов общей стоимостью не менее 300 тыс. руб.

Юридические лица могут быть признаны квалифицированными инвесторами при соблюдении любых двух из указанных требований:

-

не менее 100 млн руб. собственного капитала;

-

ежеквартальное проведение не менее 5 сделок с ценными бумагами или иными финансовыми инструментами в течение 4 кварталов общей стоимостью не менее 3 млн руб.;

-

не менее 1 млрд руб. оборота (выручки) за установленный период;

-

не менее 2 млрд руб. активов по данным бухгалтерского баланса за последний год, в том числе в доверительном управлении.

В действующих условиях внутренние сбережения граждан являются одним из ключевых источников привлечения инвестиций. Однако для трансформации сбережений граждан в инвестиции необходимо налаживание работы тех финансовых институтов, которые отвечают за обеспечение надежной работы коллективных инвестиций. В разных странах такими посредниками наиболее часто выступают негосударственные пенсионные и взаимные фонды. Как правило, их называют институциональными инвесторами.

За прошедшее десятилетие, начиная с 2005 г., в России наблюдался устойчивый рост сбережений в частных небанковских финансовых организациях. Активы открытых и интервальных паевых инвестиционных фондов — ПИФов выросли с 69 млрд руб. в 2005 г. до 131 млрд руб. по состоянию на июнь 2016 г. За этот же период времени еще более значительный рост продемонстрировали активы закрытых ПИФов — с 163 млрд руб. до 2262 млрд руб. соответственно, пенсионные накопления в НПФ — с 2 млрд руб. до 2023 млрд руб., пенсионные резервы в НПФ — с 278 млрд руб. до 1044 млрд руб. Всего за период с 2005 г. по июнь 2016 г. размеры внутренних накоплений граждан в НПФ и частных управляющих компаниях выросли в 11 раз — с 0,5 трлн руб. до 5,5 трлн руб., и достигли 6,8% ВВП.

Однако достигнутые объемы внутренних сбережений у институциональных инвесторов являются недостаточными для финансирования инвестиций и экономического роста в стране, а их размеры существенно уступают потенциалу коллективных инвестиций не только в развитых, но и во многих развивающихся странах. Доля в ВВП открытых и интервальных ПИФов в России за 10 лет с 2005 г. по 2015 г. практически не изменилась, составляя всего около 0,2% ВВП. В то же время аналогичный средний показатель по группе крупнейших неевропейских англо-саксонских стран вырос с 70,1% ВВП в 2005 г. до 96,8% в 2015 г.; во всех европейских странах — с 37,7 до 65,1% соответственно; в группе стран «азиатских тигров» — с 20,0 до 45,9%; по группе стран БРИКС — с 9,4 до 14,1%.

По размерам пенсионных накоплений, соотнесенных с масштабом экономики, Россия также заметно отстает от большинства стран — членов OECD. Несмотря на продолжающуюся третий год с 2014 г. «заморозку» пенсионных накоплений, их общие размеры в России выросли с нулевого уровня в 2005 г. до 4,7% ВВП в 2015 г., в том числе в негосударственных пенсионных фондах — до 2,1%. Вместе с тем это значительно меньше по сравнению со средними показателями доли активов пенсионных фондов в ВВП у стран — членов OECD, которые выросли с 27,9% ВВП в 2005 г. до 37,0% в 2015 г.

В целом в структуре владельцев большинства финансовых инструментов в России внутренние институциональные инвесторы пока играют скромную роль. Однако в таких финансовых активах как корпоративные и региональные облигации негосударственные пенсионные фонды уже сейчас занимают солидное положение в качестве инвесторов. Доля пенсионных накоплений НПФ в структуре владельцев корпоративных облигаций выросла с 0,8% в 2007 г. до 11,9% в июне 2016 г.; за тот же период их доля в структуре источников региональных облигаций увеличилась с 2,0 до 10,8%. В последние годы именно НПФ являлись основными драйверами растущего внутреннего рынка корпоративных и региональных облигаций. За период с 2007 г. по июнь 2016 г. капитализация рублевых корпоративных облигаций выросла с 1,3 до 8,4 трлн руб., или в 6,7 раза; стоимость в обращении региональных облигаций — с 0,2 до 0,6 трлн руб. соответственно, или в 2,5 раза.

Наоборот, вложения институциональных инвесторов в акции как рискованные активы, остаются умеренными. Доля ПИФов в суммарной капитализации акций российских эмитентов уменьшилась с 1,0% в 2007 г. до 0,2% в 2015 г., а доля накоплений НПФ за тот же период хоть и выросла с 0,02 до 0,8%, однако в целом остается незначительной. При этом в условиях отсутствия заинтересованности внутренних институциональных инвесторов в наращивании инвестиций в акции российских компаний общая капитализация акций в России сократилась с 38,4 трлн руб. в 2007 г. до 31,7 трлн руб. в июне 2016 г., т.е. на 17,5%.

Недостаточный уровень развития институциональных инвесторов в России обусловлен разными факторами. Одним из существенных из них являются низкие показатели доходности портфелей институциональных инвесторов. За 10-летний период с 2005 г. по 2015 г. средняя доходность портфелей пенсионных накоплений НПФ и наиболее популярных у внутренних частных инвесторов категорий ПИФов уступала инфляции, доходности ОФЗ и смешанных модельных портфелей. Это было обусловлено не только высокими издержками по управлению активами и проблемами в эффективности деятельности институциональных инвесторов, но и, может быть, даже в большей мере низкой доходностью и повышенной волатильностью непосредственно финансовых инструментов, таких как акции, «мусорные» корпоративные и региональные облигации. Высоким оставался уровень инфляции.

Однако в 2013-2015 гг. ситуация стала постепенно улучшаться. На 3-летнем периоде ПИФы облигаций стали переигрывать инфляцию, а в 2015 г. этого добились все рассматриваемые нами портфели пенсионных накоплений и открытых ПИФов. Таким образом, в условиях относительно стабильной макроэкономической ситуации, предполагающей умеренный — до 5% уровень инфляции, отсутствия девальвационных скачков и внешних шоков по отношению к бизнесу, портфельные инвестиции НПФ и ПИФов начинают приносить позитивную реальную доходность и становятся привлекательными для массового частного инвестора. Хотя все это, конечно, не исключает, а скорее усиливает необходимость тонкой настройки регулирования деятельности институциональных инвесторов в направлении поддержания конкуренции между ними и повышения эффективности их деятельности.

Инвестиции в ПИФы потенциально могут существенно расширить возможности портфельных инвестиций как частных инвесторов, так и пенсионных накоплений НПФ с точки зрения оптимального сочетания доходности и риска. В то же время устранение искусственных ограничений по структуре и составу портфелей накоплений в НПФ, например, запрета на инвестирование в различные ПИФы или иностранные ценные бумаги, могло бы значительно повысить привлекательность пенсионных портфелей для участников пенсионной системы.

Одним из важных критериев эффективности деятельности институциональных инвесторов является показатель, характеризующий приток новых средств частных инвесторов. К сожалению, «заморозка» пенсионных накоплений в 2014-2016 гг. существенно ограничила приток новых средств в негосударственные пенсионные фонды, что отрицательно влияет на внутренний спрос на акции и облигации. Вместе с тем достигнутая в 2015 г., несмотря на санкции, относительная стабилизация макроэкономической ситуации в российской экономике, привела к тому, что с июля 2015 г. впервые за долгий период наблюдается стабильный приток новых средств инвесторов в открытые паевые инвестиционные фонды. Однако для закрепления данного успеха недостаточно лишь изменения внешних параметров доходности-риска самого рынка. Важно, чтобы сам процесс взаимодействия частных лиц и институциональных инвесторов был бы экономически эффективен и обеспечивал бы доступность для граждан паев разных ПИФов и НПФ. Для этого нужно тонкое регулирование деятельности продавцов инвестиционно-финансовых продуктов, обеспечивающая конкуренцию между ними и их заинтересованность во внедрении передовых технологий и методов продаж, в частности переход от модели продаж преимущественно «in-house» продуктов к использованию открытой архитектуры продаж, когда через одного продавца инвестор получает возможность доступа к финансовым продуктам разных производителей.

В качестве ресурса для роста внутреннего фондового рынка в России, прежде всего, необходимо будет рассчитывать на средства внутренних инвесторов. Поведение частных инвесторов в инвестиционных фондах, инвестирующих в акции и облигации российских эмитентов, существенно отличается. С сентября 2013 г. иностранные частные инвесторы стабильно выводят средства из зарубежных инвестиционных фондов, специализирующихся на инвестициях в акции российских компаний. Поведение данной категории инвесторов, как правило, циклично — они вносят новые средства в условиях явной недооценки внутреннего рынка и выводят их при первых признаках девальвации локальной валюты или замедления экономического роста. Однако за последние три года оно совпадает с поведением инвесторов российских ПИФов акций, также ориентированных пока на преимущественно вывод средств. Совершенно иное поведение наблюдается у внутренних российских инвесторов на рынке облигационных ПИФов, где по мере стабилизации макроэкономической ситуации, с начала 2015 г., отмечается заметный приток новых вложений в ПИФы. Это свидетельствует о том, что частные инвесторы очень внимательно следят за ситуацией с различными типами финансовых активов и чутко реагируют на позитивные сигналы, связанные с формированием условий для роста доходности вложений и снижения волатильности рынка.

Таким образом, ускоренное развитие внутренних институциональных инвесторов в настоящее время приобретает особо важное значение не только для роста фондового рынка, но и достижения целей экономической политики. Постепенно именно институциональные инвесторы превращаются в ключевых посредников, аккумулирующих долгосрочные внутренние сбережения частных лиц, один из важнейших источников инвестиций. Негосударственные пенсионные фонды и частные управляющие компании, помимо всего прочего, являются перспективными участниками процесса приватизации российских компаний с государственным участием, а также агентами, наиболее заинтересованными в распространении в компаниях лучших практик корпоративного управления.

Если исходить из потенциального развития программы разгосударствления российской экономики, то возникает очевидная проблема дисбаланса стороны предложения — относительно ликвидные ценные бумаги остающихся к приватизации компаний, IPO крупнейших компаний и банков, в том числе в процессе реорганизации госкорпораций и институтов развития, дочерних и зависимых обществ — ДЗО, непрофильные активы, учреждения, казна, прежде всего земля и иная недвижимость, инвестиции в развитие приватизированных активов и источников финансирования — хотя и возросшие за 5-6 лет, но «связанные» собственные средства предприятий, малодоступные для «рядовых» покупателей в силу дороговизны и коррупционных проблем внутренние заемные средства, ограниченные в настоящее время в силу санкционных мер возможности внешних заимствований, внутренние сбережения населения.

Если попытаться абстрагироваться от любых вариантов участия в приватизации госкорпораций и вертикально-интегрированных структур — ВИС, крупнейших компаний и банков с участием государства — как покупателей, опосредованно имеющих приоритетный доступ к финансовым ресурсам государства, то речь пока может идти прежде всего о международных финансовых рынках. Однако здесь конкуренция национальных правительств, желающих реализовать те или иные проекты приватизации, вновь становится исключительно высокой.

В течение 2012-2015 гг. правительства большинства стран прямо или косвенно инициировали программы разгосударствления активов на сумму 813,25 млрд долл. С января 2009 г. общий объем поступлений от приватизации — с учетом посткризисной реприватизации превысил 1,3 трлн долл., что гораздо больше, чем за любой сопоставимый период со времен М. Тэтчер, открывшей дорогу современной эре приватизации в 1979 г. Новые приватизационные планы затрагивают страны практически всех регионов мира, хотя цели могут заметно различаться: стратегические и структурные соображения, чисто тактические шаги, — идеология, средство пополнения бюджета, задачи повышения эффективности экономики и др.

Высокая конкуренция на международных финансовых рынках и дефицит внутренних финансовых ресурсов может обусловить возврат к псевдоприватизации, через госкомпании и банки. Отсюда следует вывод о зависимости успешной политики разгосударствления от целого комплекса решений, лежащих в области системного развития институциональной среды, инвестиционного климата и финансовой системы России. В первую очередь речь идет о «моратории» на разрастание госсектора, ослаблении ограничений для иностранных инвесторов в стратегических секторах, гарантиях прав собственности и правоприменении в целом, стимулировании внутренних долгосрочных источников инвестирования, в том числе институтов коллективного инвестирования и биржевых технологий. Понятно, что стимулирование развития институциональных инвесторов так же зависит от общего институционального окружения, как и эффективное разгосударствление.

С точки зрения перспектив развития российской модели корпоративного управления, внутренние институциональные инвесторы могли бы стать важным «игроком» в советах директоров не только частных акционерных обществ, но и в компаниях с государственным участием, так называемом «стратегическом ядре», потенциально остающемся в собственности государства. Для указанных компаний в настоящее время типична модель максимизации государственного интереса, как краткосрочного, так и долгосрочного со всеми издержками мажоритарной модели корпоративного контроля, включая дискриминацию миноритарных акционеров и соответствующие слабые стимулы для выхода на открытые финансовые рынки. Представляется, что именно институциональные инвесторы могли бы выступить «согласующим звеном» в модели «позитивного конфликта» в модифицированной системе координат «влияние — независимость — информированность». В этом смысле институциональные инвесторы являются не только драйверами привлечения внутренних инвестиций, но и повышения эффективности деятельности компаний реального сектора экономики.

А.Абрамов, А.Радыгин, М.Чернова

Институциональный инвестор

Институциона́льный инве́стор (англ. institutional investor) — юридическое лицо, выступающее в роли держателя денежных средств (в виде взносов, паев) и осуществляющее их вложение в ценные бумаги, недвижимое имущество (в том числе права на недвижимое имущество) с целью извлечения прибыли. К институциональным инвесторам относятся инвестиционные фонды, пенсионные фонды, страховые организации, кредитные союзы (банки). Институциональные инвесторы обеспечивают почти половину торговли на нью-йоркской фондовой бирже, торгуя, как правило, большими пакетами акций. В США существует понятие квалифицированного институционального инвестора (англ. qualified institutional investor).

На современных рынках ценных бумаг институциональные инвесторы являются одними из важнейших участников, и особенно активное их развитие отмечалось с конца 1980-х годов.

Возрастанию значения институциональных инвесторов способствовали, с одной стороны, такие новые тенденции на рынках ценных бумаг, как значительное упрощение доступа индивидуальных инвесторов к этим рынкам, распространение сетевых структур, общее развитие методов финансовых операций и большая надежность финансового рынка в целом; с другой стороны – повышение доходов населения во многих странах мира, создавшее мотивацию к инвестированию сбережений.

Институциональные инвесторы предлагают более эффективное управление инвестиционными ресурсами, что не могут обеспечить индивидуальные инвесторы по причине отсутствия необходимых профессиональных навыков и опыта. Это управление обеспечивает диверсификацию рисков с помощью вложения средств индивидуальных инвесторов в различные инструменты финансового рынка.

Кроме того, институциональные инвесторы, аккумулируя сбережения мелких инвесторов, накапливают значительные ресурсы, что дает возможность снизить затраты на проведение операций на рынке ценных бумаг.

Перекрестное владение акциями и его влияние на экономику

Начиная с 80-х годов 20-го века возрастает доля институциональных инвесторов в акционерных капиталах компаний.

По состоянию на 2008 год компания Fidelity Investments была самым крупным акционером в 10% американских корпораций. В настоящее время (на 2016-2017 год) выделяется «Большая тройка» американских инвестиционных компаний (Vanguard, BlackRock, State Street Corporation), которые вместе имеют крупнейшие пакеты акций в 40% от всех публичных американских компаний, и в 88% компаний составляющих S&P 500 (500 компаний с наибольшей капитализацией). В результате акции крупнейших американских компаний оказались сосредоточены в руках небольшого количества людей. Представители «большой тройки» декларируют, что они хотят быть активными акционерами и вмешиваться в управление компаниями. Концентрация собственности в настоящее время вероятно превосходит ту, которая наблюдалась в эпоху «баронов-разбойников».

Перекрестное владение институциональными инвесторами акциями компаний в одной отрасли снижает конкуренцию между этими компаниями и коррелирует с неоправданным повышением цен для потребителей.. В США рост доли институциональных инвесторов коррелирует с ростом экономического неравенства.

Институциональные инвесторы: как и зачем компании покупают акции?

Институциональные инвесторы – это юридические лица, которые участвуют в торгах на рынке ценных бумаг. Чаще всего представляют собой крупные организации из брокерского и банковского секторов.

Также в эту группу можно отнести любые крупные фонды, управляющие активами своих вкладчиков и пытающиеся получить процент доходности за счет операций на торгах. Свой портфель такие компании формируют из разнообразных активов, с учетом допустимого уровня рисков.

Отдельной группой стоит выделить пенсионные фонды. Принцип их действия схожий, но учитываются долгосрочный горизонт планирования, надежность вкладов, меньшие риски и большая диверсификация. Поговорим о целях и задачах каждой групп отдельно.

Мотивация деятельности

Частные инвесторы знают, что содержание своих финансов на обычном счету не только не дает им расти, но и постепенно снижает их ценность за счет инфляции. Крупные компании также знают об этом, поэтому направляют свои средства на фондовый рынок.

Первая группа это компании, которые хотят иметь дополнительную прибыль. Существенных различий с частным вложением здесь нет, разве что вместо денег одного человека, в бумаги переводятся деньги всего предприятия. Это один из шагов долгосрочного планирования прибыли организации, за исполнение которого ответственен специальный инвестиционный отдел.

Вторая группа, это организации, которые намерены заработать не только для себя, но и для своих клиентов. Это уже упомянутые выше инвестиционные компании. Они работают по принципу паевых фондов. Клиенты выкупают часть паев, а полученный капитал размещается управляющими на рынке. Так формируется доход для клиента, а также процент для самой фирмы.

Инвестиционные компании

Это представители второй группы, бизнес-проекты, чья основная деятельность связана с получением дохода от использования чужого капитала на торгах. Это широкий слой участников. Примерно 40 процентов всех акций публичных компаний США находятся в руках “Большой тройки” – компаний Vanguard, Blackrock, StateStreet. По такому же принципу действует и Berkshire Hathaway Уоррена Баффета.

К ним же относятся и любые организации, продающие паи своих ПИФов. Зачастую они являются самым популярным методом вложения средств для частного инвестора, аккумулируя в себе огромный капитал.

Эти фирмы покупают довольно разнообразные ценные бумаги: сюда входят и “голубые фишки”, облигации государственного займа, а также высокорисковые сделки. На первый план выходит баланс в портфеле, в пользу надежности, но с небольшим процентом агрессивных вкладов в акции роста.

Банки на торгах

Коммерческие банки занимаются более разносторонней деятельностью. Да, они также торгуют на чужой капитал, который образуется в результате продаж депозитных продуктов.

Но банк имеет и собственные акции, а значит должен приносить прибыль акционерам. Поэтому коммерческие финансовые организации занимаются инвестициями. Полученная прибыль входит в состав итоговой отчетности, на базе которой строится дивидендная политика.

Без должной инвестиционной подпитки банк может довольно быстро обанкротиться, особенно в условиях экономической нестабильности. Дополнительно, ценные бумаги, имеющиеся в распоряжении банка, могут быть использованы им для погашения собственных займов, наравне с чистой денежной массой.

Выполняя свою инвестиционную стратегию, банки могут:

Проводя инвестиционную деятельность, банки правомочны:

- Участвовать в долевых инвестиционных структурах, вроде ПИФов.

- Создавать собственные паевые инвестиционные фонды, брокерские отделения и дочерние организации для работы по этому направлению.

- Принимать на себя функции брокерских компаний, размещать ценные бумаги на торгах, проводить сопровождение и листинг.

- Выполнять функции по клирингу и депозитарному хранению ЦБ других участников торгов.

При этом имеются и запреты. Так, например, коммерческая банковская структура не имеет законодательного права участвовать в предприятии одного эмитента более чем на 10 процентов от всего выпуска. Также они не могут включать в свой капитал больше чем 5 процентов одного эмитента.

Пенсия в акциях

Пенсионные фонды действуют по принципам инвестиционных компаний. Разница в их механика состоит в горизонте планирования вложений, а также в графике погашения своих обязательств.

Деньги в такие общества поступают равномерно, но в небольших количествах. Поэтому они могут ориентироваться на долгосрочные вклады, но с минимальными рисками. Основой портфеля такого вклада становятся государственные облигации.

Зачастую гражданин не может позволить себе такую покупку, но периодически пополняя баланс пенсионного вклада, он другим путем становится косвенным заимодавцем государства.

На тему движения масс внутри национальной экономики можно написать не одну курсовую работу, но важно выделить один принцип: государственные заемные бумаги один из самых надежных методов сохранения средств.

От этого подобные пенсионные фонды и отталкиваются.

Отличия от “частников”

Частное лицо может вкладывать в любые активы, которые ему доступны на бирже. Институциональный инвестор также может заниматься их покупкой, но ориентируется на более долгосрочные методы.

Также ИИ доступны большие операционные мероприятия, обусловленные корпоративными возможностями.

Имея большой капитал и лицензирование, подобная компания получает доступ ко многим активам, недоступным частнику. Это иностранные ценные бумаги, государственные бизнес-займы, измененная банковская политика, процентные ставки и многое другое. Если физические лица работают как розничные инвесторы, то ИИ скорее проводят оптовые закупки.

Главное же отличие – юридического характера. Меры регулирования ИИ более жесткие, налогообложение работает по другому, как по ставкам, так и по графику выплат отчислений в казну.

Институт одного лица

Существует и другое понимание исследуемого термина. Например, в прессе часто можно встретить выражение об институциональном инвесторе, как об основном вкладчике капитала в проект.

Да, такое использование не соответствует юридической терминологии, но помнить про него важно, когда вы знакомитесь с отчетностью и новостями. Говоря проще, если один человек вложил в некий проект или пакет бумаг большой процент, скажем, купил 60 процентов от всех эмитированных ЦБ, то его можно называть крупным институциональным инвестором.

При этом очевидны и преимущества и риски, особенно в сравнении, скажем, с человеком, купившим 2 процента акций. Это большая часть от дивидендов, веское слово на собрании акционеров. Одновременно с этим очевидно, что капиталопотери в случае банкротства эмитента также будут более существенными.

Влияние на экономику

Все перечисленные выше виды институциональных вкладчиков оказывают влияние на рыночную ситуацию вокруг конкретного эмитента, сектора рынка, национальную экономику и общее положение на бирже.

Например, продажа огромного пакета бумаг из рук ИИ резко даст о себе знать на графиках цены.

Волатильность – это способность стоимости актива резко менять свое направление в течении короткого промежутка времени. И волатильность, в данном случае, будет не всегда в пользу остальных владельцев эмитированных ЦБ.

В целом, присутствие на рынке конкурентных крупных финансовых групп крайне положительно влияет на общую модель рынка. Они формируют общую капитализацию рынка, то есть, всю сумму вложенных средств. За ними по пятам идут частные инвесторы с меньшими деньгами. Все это хорошо для оборота внутри экономики государства.

Тем не менее, вопросы банкротства никогда нельзя исключать. В случае закрытия крупного фонда, свои активы он может продать по заниженным ценам, которые будут быстро раскуплены. Такая ситуация снизит цены на акции всех компаний, входивших в портфель злополучного фонда или банка.

Государственное представительство

В России функции по представительству государства на биржевой платформе выполняет Банк России. Это государственная финансовая организация управляет бюджетом страны и, по сути, ее экономикой. Одним из методов выполнения этих функций является работа с ценными бумагами. В основном – это облигации государственного займа.

Влияние оказывается путем регулирования процентной ставки. В зависимости от установленного процента, коммерческие банки выставляют свои проценты на потребительские и бизнес кредиты, ипотеки, займы, депозитное хранение, вклады и прочее.

Риски и проблемы

Имеет значение и понимание вопросов риска, которым подвергаются институциональные инвесторы. Классифицировать их проблемы можно следующим образом:

- Регулярные риски в вопросах полного законного соблюдения прав крупных акционеров. Сюда входят некачественная реализация закупок продуктов и услуг, отсутствие квалифицированных опытны оценщиков, малая прозрачность деятельности независимых сторонних аудиторов, отсутствие ясной и устоявшейся политики в вопросах выплаты дивидендного дохода.

- Организация работы управленческих структур и должностных лиц: занятость состава менеджеров и аналитиков имеет лишь формальный характер, не дающий надежных результатов и прогнозов, отсутствует модель для определения качества их работы, а также других отделов планирования, начиная от маркетингового и заканчивая топ-менеджментом.

- Ограниченные информационные потоки, отсутствие данных о конретной бенефициарной структуре принадлежности, рыночного поведения эмитента. Сокрытие информации о внутренних оперативных расходах эмитентов, а также непрозрачная политика поощрения труда и заработных плат среди высшего руководства, слишком высокие затраты на содержание штата, вкупе с низкой его продуктивностью.

Мировые инвесторы

Решение подобных проблем и общее оздоровление положения на рынке инвестиций, особенно крупных, приводит к положительным тенденциям. Мировая практика международных капиталовложений наглядно показывает, как богатые страны могут наращивать свой потенциал финансового толка.

Явным примером являются Соединенные Штаты Америки. Создав отличное пространство для развития бизнеса, выхода его на биржу путем размещения бумаг, установив законы, помогающие контролировать отрасль инвестиций, США быстро стала лидером фондовой торговли в мире.

Сегодня Уолл-Стрит считается синонимом инвестиций. Благодаря позиционированию и плодородной почве, Америка привлекает капитал со всего мира, в том числе и институциональный.

Государства также вкладывают друг в друга, в надежде получить прибыль и укрепить собственную валюту. И по этим показателям лидирует также США.

Тем не менее, Российская Федерация не должна отставать и вносить собственные тенденции в сохранение внутреннего финансового потока, а также привлекать новые вливания от зарубежных партнеров.

Классификация и цели институциональных инвесторов

На рынке финансовых ресурсов действуют разные группы инвесторов. Их можно классифицировать по основаниям, наиболее важное из которых – величина активов.

В связи с этим выделяют такую категорию, как институциональные инвесторы. Они собирают средства менее крупных участников и вкладывают их в проекты для получения прибыли в обозначенный период времени.

В определенных условиях таким инвестором может стать и физическое лицо.

Понятие и виды институциональных инвесторов

Если говорить более конкретно, то институциональные инвесторы – это компании (юридические лица) или объединения, состоящие из нескольких организаций, которые выступают в роли посредника между разными игроками.

Институциональный инвестор владеет определенными активами (личными и средствами, привлеченными от более мелких фирм и предпринимателей), вкладывает их в приобретение финансовых ресурсов (например, акций или предоставление кредитов) и получает стабильную прибыль.

Этой прибылью компания обязана делиться со всеми своими партнерами, в соответствии с условиями договора. Таким образом, крупный инвестор аккумулирует значительные денежные суммы, что позволяет ему совершать торговые операции в особо крупных размерах.

Подобные сделки не может осуществить ни частное лицо, ни отдельные фирмы или предприниматели ввиду отсутствия достаточных сумм. Поэтому им остается вложить имеющиеся сбережения в покупку ценных бумаг и других активов.

Но делается это через посредника – институционального инвестора.

Такое название подчеркивает особый статус этого игрока на рынке финансовых ресурсов. Имеется в виду, что он является ключевым участником рынка, его составляющим элементом, от которого во многом и зависят торговые обороты.

Например, в США на международной фондовой бирже (г. Нью-Йорк) такие участники торгуют очень большими пакетами ценных бумаг – акциями транснациональных компаний («Google», «Apple» и многие другие).

В настоящий момент именно они обеспечивают до половины ежедневного торгового оборота на бирже.

В зависимости от различных оснований институциональных инвесторов подразделяют на несколько категорий:

- По объему вложения могут быть мелкие, средние и крупные компании.

Критерий достаточно подвижен, поскольку определение величины вложений зависит от страны, экономического периода, политической ситуации и других факторов.

- Открытые и закрытые. В первом случае партнером может стать практически любое лицо, вне зависимости от объема вложений.

Во втором речь идет о закрытых обществах, которые не принимают новых партнеров за редким исключением (в зависимости от объема их инвестиций).

- По степени объединения такие игроки могут быть представлены отдельными компаниями (например, инвестиционными, пенсионными фондами) или объединениями (ассоциация банков-инвесторов, ассоциация паевых инвестиционных фондов и др.).

цель любых капиталовложений – это получение стабильной прибыли в краткосрочном периоде или в обозримой перспективе (3-5 лет и более). Решать эту задачу можно разными путями, поэтому есть довольно большой список видов деятельности, которыми занимаются институциональные инвесторы.

Это классический вид деятельности крупного игрока рынка. Само название компании говорит о цели ее создания. Основная задача – инвестиция в непроизводственные активы, т.е. покупка ценных бумаг.

Поскольку речь идет о крупных вложениях, то такие суммы практически недоступны остальным участникам.

Поэтому инвестор длительно время аккумулирует сбережения домохозяйств, предпринимателей и небольших компаний, после чего приступает к инвестиционной деятельности.

Доходы формируются за счет разницы в цене покупки и продажи акций и других ценных бумаг. При этом часть прибыли остается в компании в качестве вознаграждения за ее работу. Интересно, что согласно официальной статистике сегодня в США более половины семей вкладывают средства в фонды. То есть этот способ приумножения сбережений является более популярным, чем банковский депозит.

Не все банковские учреждения относятся к этой категории, поскольку в основном главная их цель – выдача кредитов физическим и юридическим лицам. Однако есть и отдельная категория банков, которые занимаются инвестиционной деятельностью наряду с коммерческой:

- проведение финансовых исследований, консалтинг;

- услуги посредничества при слиянии или поглощении компаний;

- брокерские услуги для частных и крупных инвесторов;

- осуществление торговли ценными бумагами.

Такие услуги кредитные учреждения оказывают как по отдельности, так и в союзе с аналогичными компаниями.

Вкладывают средства в страхование различных категорий клиентов на разные случаи. Нередко предлагают клиентам принять участие в специальных программах, которые страхуют на случай потери:

- банковского депозита в связи с ликвидацией банка;

- инвестиций в связи с имущественными спорами с третьими лицами;

- накоплений в связи со смертью и другими обстоятельствами.

Аккумулируют средства будущих пенсионеров, полученные на основе перечисления накопительной части пенсии, после чего вкладывают их в приобретение ценных бумаг и других активов. Предлагают клиентам более высокую доходность, чем государственный пенсионный фонд. Поэтому участники потенциально могут рассчитывать на более высокую пенсию по сравнению с фиксированными выплатами от государства.

Крупные фирмы, которые аккумулируют средства для вложения их в новые проекты, инновационное предприятие, работающее по созданию принципиально новой продукции (например, нанотехнологии). Подобные вложения связаны с большими рисками, но также они могут привести к получению ощутимых доходов.

В отличие от остальных видов инвесторов эта компания не образует юридического лица. Она занимается сбором паев от нескольких участников. Аккумулированные средства передаются в доверительное управление соответствующей компанией, с которой подписывается договор. В дальнейшем средства прибыли (при ее наличии) распределяются пропорционально размеру пая.

Основная задача крупного игрока – совершение инвестиций в особо крупных размерах путем приобретения различных активов:

- акций;

- облигаций;

- выдачи кредитов;

- иностранных валют;

- покупки долговых обязательств;

- покупки и продажи компаний и т.п.

Теоретически такой участник рынка может рассматривать любые инвестиции, однако в большинстве случаев он работает именно на финансовом рынке – например, на фондовой бирже. Поэтому основной доход получает от спекулятивной деятельности, а не от вложений в физический капитал (здания, оборудование, земля и т.п.).

Остальные участники рынка – частные лица, индивидуальные предприниматели, или компании – вправе сами определять свою стратегию инвестирования. Они могут вкладывать средства в менее рискованные активы (банковские депозиты, сдача недвижимости в аренду) или же принимать больший риск, но в то же время получить шанс на существенное увеличение прибыли. Во втором случае у инвестора должно быть гораздо больше знаний для принятия правильного решения о том, куда вложить средства. В этом смысле институциональные инвесторы как посредники предоставляют своим клиентам довольно много ощутимых преимуществ:

- Такие компании хорошо разбираются в финансовых активах, поскольку имеют многолетний опыт капиталовложений. Чем больше фирма существует на рынке, тем более надежной она является для своих партнеров.

- Крупные игроки всегда имеют возможность аккумулировать и перераспределять средства более мелких участников. Благодаря этому обеспечивается дополнительная финансовая устойчивость.

- Также стабильности способствует и возможность диверсификации инвестиций. Например, деньги можно вложить в разные акции, облигации, паи, кредиторские обязательства и т.п.. Соответственно и риски невозврата существенно снижаются.

Однако у сотрудничества с такими игроками есть и определенные недостатки. В первую очередь они связаны с тем, что в отличие от банковских депозитов инвестор может не дать конкретных гарантий сохранности средств. Поэтому каждая компания теоретически рискует потерять всю сумму.

И еще один существенный недостаток связан с тем, что доверяя свои средства посреднику, физическое или юридическое лицо фактически соглашается на доверительное управление. На практике это означает, что мелкий участник рынка не принимает никаких решений, а просто получает пассивный доход. Это мешает повышению финансовой грамотности и выработке навыков профессионального инвестирования.

Вот почему частному лицу, индивидуальному предпринимателю или небольшой компании целесообразно задуматься и о собственной деятельности на рынке инвестиционных ресурсов. Только самостоятельные решения способствуют накоплению личного опыта.

Сразу нужно понимать, что стать крупным участником рынка частному лицу практически невозможно. Однако при наличии довольно больших объемов сбережений даже обычный человек имеет возможность приобрести свою долю финансового рынка.

Если же таких сбережений нет, это не повод отказываться от совершения инвестиций. Большие вложения сделать не удастся, однако можно пустить в оборот малые суммы, которые при соблюдении определенных правил принесут ощутимую прибыль:

- Диверсификация рисков. Недопустимо совершать инвестиции только в одно предприятие (одни виды акций, один банк и т.п.).

- Недопустимость вложения критически большой суммы – т.е. средств, потеря которых будет очень болезненной. Например, нельзя вкладывать кредитные средства, которые в перспективе будет крайне трудно вернуть за счет собственных источников финансирования.

- Тщательный анализ финансового рынка, обоснованное принятие решения на основе экспертной оценки. Провести ее можно самостоятельно или с помощью соответствующих специалистов.

Таким образом, институциональный инвестор имеет существенное отличие от частного – объем вложений первого несоизмеримо больше, чем доля второго. Однако это не отменяет возможности физического лица совершить те или иные капиталовложения. Сделать это можно непосредственно или через посредника. Единого подхода не существует, потому что в каждой ситуации есть своя выгода и определенные риски.