Содержание

Оформление первичных документов при закупке и продаже лекарственных средств.

Формы первичных учетных документов, которые используются при приеме, продаже лекарственных средств в аптеках, приведены в Методических рекомендациях «О внутриведомственном первичном учете лекарственных средств и других медицинских товаров в организациях розничной фармацевтической (аптечной) сети всех организационно-правовых форм, расположенных на территории Российской Федерации», утв.

Минздравом РФ 14.05.1998 г. № 98/124.

При поставке лекарственных средств в аптеку поставщик обязан представить товаро-сопроводительные документы:

• товарно-транспортные накладные по форме № А-1.13;

• сопроводительный (упаковочный) лист по форме № А-1.14;

• упаковочный вкладыш по форме № А-1.15;

• другие документы.

Лицо, ответственное за прием лекарственных средств в аптечном учреждении, на всех представленных документах ставит штамп (печать аптеки) и подпись.

На товаро-сопроводительных документах, которые остаются в аптеке, ставится штамп приема по форме № А-1.1. Далее эти документы прикладываются к товарному отчету.

Если лекарственные средства поступают в аптеку не в том количестве, которое указано в сопроводительных документах, либо не соответствуют по качеству, то в присутствии представителя поставщика лекарственных средств должен быть составлен акт об установленном расхождении в количестве и качестве при приеме товара по форме № А-1.2.

Если по каким-либо причинам представитель не может присутствовать при приеме лекарственных средств, приглашаются представители незаинтересованной стороны, которые обязаны иметь удостоверение по форме № А-1.3.

Если лекарственные средства поступили в аптеку без счета поставщика, то оформляется акт о приеме медицинского товара по форме № А-1.4.

При закупке лекарственного растительного сырья у населения заполняется приемная квитанция по форме № А-1.5.

После приема лекарственного сырья оно передается на анализ. Если анализ положительный, то это сырье принимается к учету как товар. При этом составляется акт на перевод в товар лекарственного растительного сырья по форме № А-1.6. Если аптека осуществляет лабораторные и фасовочные работы с закупленным лекарственным сырьем, то ведется журнал лабораторных и фасовочных работ (форма № А-2.7), который используется для учета и контроля за выполнением данных работ, принятием к учету или списанием сумм по разницам в стоимости сданных в работу медикаментов и изготовлением продукции из них и т.

д.

Для составления отчета сотрудника аптеки, ответственного за прием лекарственных средств, заполняется журнал регистрации счетов поступления товаров по группам (форма № А-1.8).

Для осуществления контроля за реализацией лекарственных средств по срокам их годности оформляется стеллажная карточка по форме № А-1.9.

Данные по наркотическим лекарственным средствам, психотропным, сильнодействующим и ядовитым веществам, этиловому спирту дополнительно отражаются в книге учета наркотических и других лекарственных средств, подлежащих предметно-количественному учету, по форме № А-2.3.

Если лекарственные средства реализуются оптом, то аптечное учреждение ведет журнал учета оптового отпуска и расчетов с покупателями по форме № А-2.19.

При продаже лекарственных средств лечебно-профилактическим учреждениям, другим аптечным организациям, а также при внутриаптечной передаче аптекой выписывается требование-накладная по форме № А-2.20.

При отпуске лекарственных средств разовым покупателям и юридическим лицам выписывается счет по форме № А-2.21 в четырех экземплярах: два передаются покупателю для оплаты; один прилагается к месячному отчету; один служит для оформления отпуска лекарственных средств.

Если аптечное учреждение реализует лекарственные средства оптом по безналичному расчету и за наличный расчет, то составляется реестр выписанных покупателям требований-накладных (счетов) по форме № А-2.22.

Бухгалтерия аптечного учреждения ежемесячно для сверки расчетов составляет оборотную ведомость по лицевым счетам покупателей и прочим расчетам по форме № А-2.23.

При реализации лекарственных средств по бесплатным и льготным рецептам составляется сводный реестр рецептов на бесплатный и льготный отпуск (форма № А-2.5).

Материально ответственными лицами аптечных учреждений и отделов должен составляться товарный отчет по форме № А-2.28.

Работа по приему товаров аптечного ассортимента

Представить:

— нормативные документы, регламентирующие перечень товаров, реализуемых через аптечные предприятия (представить в виде таблицы);

| № п/п | Название нормативного документа | Год издания |

| ФЗ №61-ФЗ » Об обращении лекарственных средств» | 12.04.2010 | |

| Приказ МЗиСР №55н » Об утверждении видов аптечных учреждений» | 27.07.2010 | |

| Приказ Минздравсоцразвития РФ от 12.02.2007 № 110 » О порядке назначения и выписывания лекарственных препаратов, изделий медицинского назначения и специализированных продуктов лечебного питания» | 12.02.2007( в редакции от 26.02.2013) | |

| Приказ Минздравсоцразвития РФ № 785 ( ред. От 06.08.2007) » О порядке отпуска лекарственных средств» | 14.12.2005 ( в редакции от 06.08.2007) | |

| Постановление Правительства РФ № 55 » Об утверждении Правил продажи отдельных видов товаров ,перечня товаров длительного пользования, на которые не распространяется требование покупателя о безвозмездно предоставлении ему на период ремонта или замены аналогичного товара , и перечня непродовольственных товаров надлежащего качества, не подлежащих возврату и обмену на аналоговый товар других размера, формы, габарита, фасона, расцветки или комплектации» | 19.01.1998 | |

| Приказ Минздравсоцразвития РФ № 805 » Об утверждении минимального ассортимента лекарственных препаратов для медицинского применения, необходимых для оказания медицинского помощи» | 15.09.2010 ( в редакции от 26.04.2011) | |

| Приказ Минздравсоцразвития РФ 28.12.2010 № 1222н » Об утверждении Правил оптовой торговли лекарственными средствами для медицинского применения» | 28.12.2010 | |

| Приказ Минздравсоцразвития РФ № 1198н » Об утверждении правил в сфере обращения медицинских изделий» | 27.12.2011 | |

| Приказ Минздрава России № 1175н » Об утверждении порядка назначения и выписывания лекарственных препаратов , а также форм рецептурных бланков на лекарственные препараты, порядке оформления указанных бланков, их учёта и хранения» | 20.12.2012 |

| Приказ МЗиСР РФ № 735 » Об утверждении правил отпуска лекарственных препаратов для медицинского применения медицинскими организациями» | 26.08.2010 |

— перечень документов, регламентирующих порядок получения товара, приемочный

контроль и организацию хранения (представить в виде таблицы)

| № п/п | Название нормативного документа | Год издания |

| ФЗ №61-ФЗ » Об обращении лекарственных средств» | 12.04.2010 | |

| ПП РФ №55 «Об утверждении правил продажи отдельных видов товаров…» | 19.01.1998 | |

| Приказ Минздравсоцразвития РФ №706н «Об утверждении Правил хранения лекарственных средств» | 23.08.2010 г | |

| Приказ Минздрава РФ №377 «Об утверждении Инструкции по организации хранения в аптечных учреждениях различных групп лекарственных средств и изделий медицинского назначения» | 13.11.1996 г |

-Описать порядок проведения приемочного контроля и заполнить журнал

Алгоритм приемочного контроля в аптеке, понятие о карантинной зоне.

1) При поступлении товара проверить количество мест и целостность упаковки.

2) В сопроводительных документах сделать отметку о приеме товара (печать аптечной организации, дата и подпись).

3) Проверяем товар по каждому наименованию (сверяем серию и срок годности).

4) Определяем розничную сумму товара по накладной.

5) Оприходуем товар в товарном отчете.

Карантинная зона – это место в отделе приемки, в котором хранится товар, приостановленный в обращении по информационным письмам или забракованный при приемке товар, ожидающий возврата поставщику.

3. Товар принимает — разборщик товара.

4.Товар в аптеку поступает с понедельника по пятницу.

5.Копия товарной накладной и счет-фактуры от поставщика, накладная регистрируется в товарном отчете

Документы, подтверждающие качество товара.

Качество товара подтверждает сертификат соответствия или декларация о соответствии.

Алгоритм действия при приемке товара в случае обнаружения отклонения в количестве и качестве.

1) В случае обнаружения отклонения в количестве при приемке товара необходимо сообщить об этом поставщику. Если не соответствует качеству, то помещается в карантинную зону и сообщается поставщику.

2) Если приходит информационное письмо или сообщается в СМИ о забракованной серии, то вся серия забракованного товара помещается в карантинную зону и сообщается поставщику.

9. Принципы и способы хранения товаров, используемые в конкретной аптеке:

В данной аптеке лекарственные препараты хранятся в алфавитном порядке, по токсикологическим группам, в зависимости от способа применения и в зависимости от физико – химических свойств.

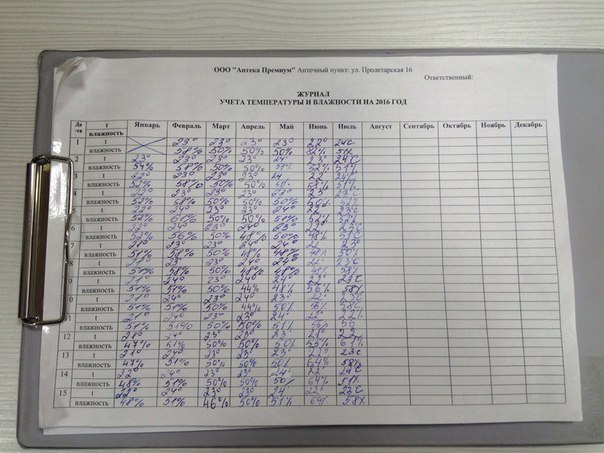

10.В аптеке имеются препараты «холодовой цепи. В аптеке находятся 3 холодильника. У каждого настроена определенная температура. Каждый день проверяется температура холодильников и заносится в специальный журнал «Журнал температурного режима».

11. . В аптеке товар хранится в материальной комнате, на витринах, в шкафах и холодильнике. Установлены гигрометры в торговом зале и в материальной комнате, каждый день показания фиксируются в журнале.

— сопроводительные документы на товар (копия);

— отразить зоны хранения товаров аптечного ассортимента, в зависимости от температуры, влажности и других условий («в холодильнике» указать t режим; «в прохладном месте», «в прохладном, темном месте», «при комнатной температуре», «хранить при температуре не выше 30о» ; «хранить в сухом месте»; «хранить при температуре не ниже 8оС и т.д.). Указать 4-5 примеров из различных групп, как достигаются режимы хранения.

Оборудование помещений хранения:

-шкафы (стеллажи)

-закрытые стеклянные витрины

-холодильники

Хранение лекарственных препаратов для медицинского применения осуществляется в соответствии с требованиями государственной фармакопеи нормативной документации ,а так же с учетом свойств веществ ,входящих в их состав .Помимо фармакопеи ,микроклимат в аптеки регулируют три основных документа: Приказ МЗ РФ № 377 от 13 ноября 1996 г»Об утверждении требований к организации хранения в аптечных учреждениях различных групп лекарственных средств и изделий медицинского назначения «,приказ МЗ и социального развития РФ от 23/09/2010 г № 706 н » Об утверждении правил хранения лекарственных средств»и приказ МЗ РФ от 21/10/1997 г № 309 » Об утверждении инструкций по санитарному режиму аптечных организаций «

Государственная фармакопея РФ (12-е издание ) содержит подробные сведения о температурных режимах хранения лекарственных средств и субстанций для их изготовления:

•.в холодильнике (2-8 С)

•.холодное или прохладное место (8-15С )

.•комнатная температура (15-25 С)

.•теплый режим хранения (40-50 С)

.•горячий режим хранения (80-90 С)

•.температура водяной бани (98-100 С)

•.температура ледяной бани (0 С)

.•глубокое охлаждение (ниже -15 С)

В аптеке, предлагающей посетителям лишь готовые лекарственные формы ,обычно используются первые три температурных режима, а также ведётся постоянный мониторинг влажности воздуха. Для измерения относительной влажности используется электронный гигрометр или психрометр. Гигрометр в небольшом аптечном пункте может быть всего один, а вот термометр должен иметься не только вблизи аптечных полок, но и в холодильниках. Все приборы должны быть надлежащим образом сертифицированы и калиброваны. Термометр размещают на внутренних стенах помещения вдали от нагревательных приборов на высоте 1,5-1,7 м от пола и на расстоянии не менее 3 м от дверей. Рекомендованная температура воздуха в помещении аптеки – 16-20 °C, относительная влажность воздуха — до 60% ( в некоторых районах до 70%). Именно в этом интервале обеспечивается правильное хранение лекарственных форм, имеющих режим хранения » комнатная температура» ( например, аэрозоли большинство производителей рекомендуют хранить при температуре 3-20°C).

Проверка температуры и влажности в аптеке лежит на плечах фармацевта: не реже одного раза в сутки показание приборов заносятся в карту ( журнал) учёта температуры и относительной влажности, которая должна быть заведена в каждом отделе аптеки. Отдельные карты учёта должны быть не только в торговых отделах, но и в помещениях хранения- материальной комнате, зоне приёмки товара. Журнал учёта температуры и влажности воздуха может вестись в электронном виде с архивацией данных за последний

год. Рукописные журналы и карты учёта хранятся в течение одного года, не считая текущего (Приказа № 706н)

Если температура воздуха в аптеке не соответствует требуемой, стоит позаботиться о кондиционировании воздуха или дополнительном отоплении. Системы отопления и вентиляции должны располагаться так, чтобы исключить резкие перепады температуры и избыточный нагрев зоны хранения лекарственных средств. Включив кондиционер, не забывайте контролировать влажность: даже самые современные климатические системы имеют свойство «обезвоживать» окружающую среду.

Желательно иметь в аптеке как минимум два , три холодильника или двухкамерную холодильную витрину(для того чтобы правильно хранить лекарственные препараты :р-р Мильгамма температура хранения 8-15 °C ,глазные капли Глаупрост 2-8°C – не возможно хранить в одном холодильнике.)

Температурный режим холодильников фиксируется в журналах:

Информация о режиме хранения препарата всегда присутствует в аннотации к нему и на вторичной (потребительской) упаковке при ее наличии, поэтому в процессе приемки товара со склада дистрибьютора можно не надеяться на память, а следовать инструкции изготовителя (Приказ № 377). Описаны температурные требования и в сопроводительных документах о поставке: многие фармацевтические склады помечают специальным значком препараты, подлежащие хранению в холодильнике; есть нужная информация и в документах, подтверждающих качество товара (сертификат, гигиеническое удостоверение и т.д.)

Часто в аннотации встречается рекомендация хранить препарат в сухом месте. Фармакопея считает сухим место с относительной влажностью воздуха не более 40% при комнатной температуре. Во время проверок аптек Росздравнадзором часто встречается нарушение этого режима хранения – не все аптечные организации могут выделить отдельное помещение и обеспечить там такую низкую влажность для размещения трав и ряда других препаратов, которые следует хранить в сухом месте. Аптеке рекомендуют выделить отдельную комнату под такие препараты и осушить в ней воздух до требуемой влажности.

На помощь фармацевту приходит отличное знание нормативных документов. Приказ № 706н, вышедший через много лет после Приказа № 377, гласит: «Не расфасованное лекарственное растительное сырье должно храниться в сухом (не более 50% влажности), хорошо проветриваемом помещении в плотно закрытой таре. Расфасованное лекарственное растительное сырье хранится на стеллажах или в шкафах». Несмотря на то, что это положение несколько противоречит фармакопее, руководствоваться следует именно им: лекарственное сырье в упаковках изготовителя является расфасованным и может храниться в витринных шкафах в торговом зале.

Некоторые аптечные товары требуют дополнительной защиты от света (растительное лекарственное сырье, антибиотики, настойки и экстракты, витаминные комплексы, эфирные масла, нитраты и многие другие). В аптеку они поступают в упаковке из светозащитных материалов, однако хранить их следует в темном помещении или в плотно закрывающихся шкафах или на стеллажах при условии принятия мер для предотвращения попадания на указанные лекарственные препараты прямого солнечного света или иного яркого направленного света (использование светоотражающей пленки, жалюзи, козырьков и др.).

Наркотические, психотропные, сильнодействующие и ядовитые лекарственные средства имеют свои, особые правила хранения, но их соблюдение связано в большей мере с обеспечением безопасности, чем сохранением качества препарата в аптеке.

Правила хранения наркотических средств и психотропных веществ установлены постановлением Правительства Российской Федерации от 31 декабря 2009 г. N 1148.

Отдельного внимания требует размещение в аптеке огнеопасных лекарственных средств – спирта, спиртовых растворов, настоек, экстрактов, органических масел и ряда других товаров. Под их хранение должен быть выделен отдельный шкаф вдали от нагревательных приборов (не менее 1 метра), расставлять в котором бутыли можно только в один ряд по высоте.

В организациях и у индивидуальных предпринимателей необходимо вести учет лекарственных средств с ограниченным сроком годности на бумажном носителе или в электронном виде с архивацией. Контроль за своевременной реализацией лекарственных средств с ограниченным сроком годности должен осуществляться с использованием компьютерных технологий, стеллажных карт с указанием наименования лекарственного средства, серии, срока годности либо журналов учета сроков годности. Порядок ведения учета указанных лекарственных средств устанавливается руководителем организации или индивидуальным предпринимателем.. При выявлении лекарственных средств с истекшим сроком годности они должны храниться отдельно от других групп лекарственных средств в специально выделенной и обозначенной (карантинной) зоне.

Указать 4-5 примеров из различных групп, как достигаются режимы хранения.

Р-р Мильгамма 2,0 мл №5- температура хранения 8-15 °C

глазные капли Глаупрост 2-8°C — температура хранения 2-8°C

линимент бальзамический по Вишневскому — В сухом, защищенном от света месте, при температуре 5–20 °C

диротон 10мг №20- при температуре от 15° до 30°С

кагоцел 12 мг №10- защищенном от света месте при температуре не выше 25°С.

III раздел

Работа по приему рецептов (требований)

>Прием товаров в аптеке

Прием товаров на железнодорожных и водных станциях. Прием товаров на аптечном складе.

Получение товаров на складе поставщика осуществляется материально-ответственным лицом по доверенности с предъявлением паспорта.

При получении товара представитель аптеки обязан проверить соответствие наименования, вида, цены и количества тем данным, которые указаны в товарно-транспортных накладных, т.е. произвести приемку товаров по количеству товарных единиц и массе нетто, по качеству и комплектности. Окончив приемку, заведующий аптекой подписывает сопроводительные документы, подтвердив факт приемки.

Если товар уже упакован (затарен), то представитель аптеки осуществляет предварительную приемку: по количеству мест и массе брутто. Об этом делается отметка на сопроводительных документах. Окончательная приемка товаров будет проведена непосредственно в аптеке.

С момента получения товаров на складе до момента передачи его в аптеку, представитель аптеки несет материальную ответственность за товары.

Станция сообщает аптеке о прибытии груза телеграммой или письменным сообщением. Приемка товаров должна производиться немедленно по прибытии груза. Несвоевременное получение продукции влечет за собой довольно солидную уплату штрафов. Груз, поступающий в исправной таре и не вызывающий сомнений в результате осмотра и взвешивания, принимается представителем аптеки по количеству мест, контейнеров и массе «брутто», согласно сопроводительным документам, а по количеству товарных единиц, массе «нетто», качеству и комплектности – непосредственно в аптеке.

Если при приемке от органов транспорта обнаруживается повреждение или порча груза, несоответствие его наименования и массы, или количества мест данным, указанным в транспортном документе, то представитель аптеки обязан потребовать вскрытия поврежденных грузовых мест товара для проверки соответствия его количества и качества сопроводительным документам.

В случае порчи груза по вине транспортного ведомства приглашается представитель бюро транспортных экспертиз. Аптека имеет право отказаться от такого груза.

При обнаружении недостачи, боя, порчи товара составляют коммерческий акт, где отражаются условия поставки, причины, претензии, размер ущерба. Коммерческий акт служит основанием для предъявления претензии (иска) к транспортной организации.

Приемка товаров в аптеке включает в себя:

— проверку количества поступивших товаров, их качество и комплектность;

— оформление приемки соответствующими документами;

— принятие товаров на учет.

Прием товаров в аптеке осуществляется материально-ответственным лицом на основании товарных и сопроводительных документов: товарно-транспортной накладной, счета-фактуры, описи, упаковочных вкладышей и др.

Согласно постановлению правительства РФ №55 от 19.01.98г. товар, поступивший в аптеку в подтверждении факта соответствия его качества установленным требованиям должен иметь один из следующих документов:

1) декларацию о соответствии;

2) товарно-сопроводительные документы, оформленные изготовителем или поставщиком и содержащие по каждому наименованию товара сведения о подтверждении его соответствия установленным требованиям (регистрационный номер декларации о соответствии, срок ее действия, наименование изготовителя или поставщика, принявшего декларацию, и орган, ее зарегистрировавший).

Эти документы должны быть заверены подписью и печатью изготовителя (поставщика) с указанием его адреса и телефона.

При поступлении от поставщика изделий медицинского назначения, в аптеку с ними должны поступить документы, подтверждающие законность реализации и качество данной группы товаров:

1. Заверенная подписью руководителя и печатью организации – поставщика копия лицензии:

— на право производства и оптовой реализации поставляемых изделий медицинского назначения (для предприятий-производителей);

— на право оптовой реализации поставляемых изделий медицинского назначения (для торгующих организаций).

2. Заверенные подписью руководителя и печатью организации-поставщика копии регистрационных удостоверений Минздрава РФ, разрешающие применение каждого из поставляемых изделий медицинского назначения в медицинской практике на территории РФ.

3. Копии сертификатов соответствия требованиям безопасности на каждое из поставляемых изделий медицинского назначения, выданные органами по сертификации, аккредитованными Госстандартом России.

Парафармацевтическая продукция должна иметь гигиенический сертификат и регистрационное удостоверение.

Товар, доставленный транспортом аптечного склада в аптеку, принимают по количеству мест и массе брутто. Это предварительная приемка с целью ускорить высвобождение транспорта аптечного склада. При этом материально-ответственные лица на всех экземплярах товарно-транспортных накладных (или накладных-требований), возвращаемых шоферу или экспедитору (2 экз.), проставляют штамп аптеки или печать аптеки и свою подпись. Этим самым подтверждается факт приемки. В этих документах указывают также расхождения (если они имели место) между фактическим наличием товаров и данными накладных.

Окончательную приемку товара с момента получения производят в соответствии с требованиями нормативно-технической документации в 10-дневный срок при одногородней, и в 20-дневный – при иногородней поставке, а скоропортящейся продукции – в течение 24 часов. Приемку импортных медикаментов осуществляют в 7-дневный срок со дня прибытия товаров на склад получателя.

Качество поступивших товаров проверяется согласно приказа №214 от 16.07.97г. «Инструкция по контролю качества ЛС, изготовляемых в аптечных организациях (аптеках)». Приказ регламентирует порядок проведения приемочного контроля, который проводится с целью предупреждения поступления в аптеку некачественных лекарственных средств.

Приемочный контроль заключается в проверке поступающих лекарственных средств на соответствие требованиям по показателям: «Описание»; «Упаковка»; «Маркировка»; в проверке правильности оформления расчетных документов (счетов), а также наличия сертификатов соответствия производителя и других документов, подтверждающих качество лекарственных средств в соответствии с действующими нормативными документами.

Контроль по показателю «Описание» включает проверку внешнего вида, цвета, запаха. В случае сомнения в качестве лекарственных средств образцы направляются в территориальную контрольно-аналитическую лабораторию. Такие лекарственные средства с обозначением: «Забраковано при приемочном контроле» хранятся в аптеке изолировано от других лекарственных средств.

При проверке по показателю «Упаковка» особое внимание обращается на ее целостность и соответствие физико-химическим свойствам лекарственных средств.

При контроле по показателю «Маркировка» обращается внимание на соответствие оформления лекарственных средств действующим требованиям.

Особое внимание следует обращать на соответствие маркировки первичной, вторичной и групповой упаковки, наличие листовки-вкладыша на русском языке в упаковке (или отдельно в пачке на все количество готовых лекарственных средств).

На этикетках упаковки с лекарственными веществами, предназначенными для изготовления растворов для инъекций и инфузий, должно быть указание «Годен для инъекций».

Лекарственное растительное сырье, поступившее от населения, проверяется по показателю «Внешние признаки» в соответствии с требованиями Государственной Фармакопеи или действующего нормативного документа, после чего направляется на анализ в территориальную контрольно-аналитическую лабораторию.

Если товар находится в ненарушенной таре, то приемка может проводиться по количеству мест, массе брутто или по количеству товарных единиц и маркировке на таре. Если не проводится проверка фактического наличия товара в таре, то необходимо сделать отметку об этом в сопроводительном документе.

Если количество и качество товара соответствует указанному в товаросопроводительных документах, то на сопроводительные документы (накладная, счет-фактура, товарно-транспортная накладная, сертификат качества и другие документы, удостоверяющие количество или качество поступивших товаров) накладывается штамп аптеки, что подтверждает соответствие принятых товаров данным, указанным в сопроводительных документах. Материально-ответственное лицо, осуществляющее приемку товара, ставит свою подпись на товарно-сопроводительных документах и заверяет ее круглой печатью аптеки.

Приемка считается произведенной своевременно, если проверка качества и компетентности товаров окончена в установленные сроки.

ОТЧЕТНОСТЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ

Отчет аптеки о финансово-хозяйственной деятельности (форма № АП-72)

Составляется по истечении отчетного периода, но не реже одного раза в месяц, в двух экземплярах и передается с приложенными к нему документами в бухгалтерию в установленные сроки.

В отчет аптеки включается 11 разделов.

1. Реестр движения денежных средств и инкассации выручки (форма № АП-70).

Реестр составляется аптечной организацией не реже одного раза в месяц в двух экземплярах. Показатели первой части реестра «Касса» заполняются по накопленным данным кассовых отчетов (Кассовая книга). Вторая часть реестра «Ведомость переведенной выручки» заполняется на основании документов, подтверждающих сдачу наличной выручки в банк.

2. Субрасчетный (текущий) счет.

Раздел отражает движение безналичных денежных средств на счете аптеки в банке, заполняется на основании первичных учетных документов, подтвержденных банковскими выписками.

3. Товарный отчет (форма № АП-25).

Составляется всеми материально-ответственными лицами аптечной организации.

Отчеты представляются регулярно с периодичностью, установленной руководителем или главным бухгалтером. В отчете отражается движение материальных ценностей по учетным группам (товар, тара, вспомогательные материалы).

В приходной части отчета делают записи документов, которыми оформляется поступление товаров, тары и т.д. раздельно по каждому документу. При большом количестве приходных документов на товар может составляться «Реестр приходных документов», итоговая сумма которого будет отражена в приходной части Товарного отчета.

Товары по их поступлению и списанию (кроме выручки) показываются в Товарном отчете по розничной и оптовой стоимости, а тара и вспомогательный материал – по учетным ценам.

В расходной части Отчета сумма реализации указывается на основании данных Регистрации розничных оборотов, а также на основании Реестра выписанных покупателям накладных-требований (счетов). Другие виды расходов (уценка, списание по актам, справкам и т.п.) отражаются на основании соответствующих документов по каждому документу раздельно.

Отчет составляется в двух экземплярах: один вместе с документами передается в бухгалтерию под расписку на втором экземпляре, остающемся у материально-ответственного лица.

При обнаружении ошибки в Отчете бухгалтер делает соответствующие исправления, которые должны быть подтверждены материально-ответственными лицами. Исправления переносятся на второй экземпляр Отчета.

На оборотной стороне Товарного отчета отражается движение оборотной тары по отдельным видам.

Суммарные итоги в Отчете о движении тары должны совпадать с соответствующими итогами в Товарном отчете.

4. Оборотная ведомость по лицевым счетам покупателей и прочим расчетам

(форма № АП-23).

Составляется бухгалтерией ежемесячно для взаимной сверки расчетов за соответствующий период на основании записей в лицевых счетах Журнала учета оптового отпуска и расчетов с покупателями (форма № АП-22) и в Реестре выписанных покупателям накладных-требований (счетов) (форма № АП-18).

5. Реестр выписанных покупателям накладных-требований (счетов) (форма № АП-18)

В Реестре отражаются накладные-требования (счета), выписанные ЛПУ и др. организациям по отпущенным из аптеки товарам. В конце месяца по Реестру определяется:

— общая сумма «оптового» товарооборота за месяц (за минусом тарифа списывается в расходной части Товарного отчета);

— оборот по стационарной экстемпоральной рецептуре (можно использовать для расчета количества стационарных экстемпоральных рецептов по средней стоимости одного амбулаторного рецепта);

— оборот по стационарной рецептуре ГЛС (можно использовать для расчета количества стационарных рецептов ГЛС по средней стоимости одного амбулаторного рецепта);

— оборот по отпуску медикаментов «ангро» и прочих товаров;

— сумма тарифа по стационарной рецептуре (относятся на прибыль аптеки);

— стоимость воды очищенной по стационарной рецептуре (приходуется в Товарном отчете).

6. Движение товаров и выручки по прикрепленной мелкорозничной сети.

Составляется на основании данных Товарных отчетов мелкорозничной сети. По каждой мелкорозничной точке заполняется одна строка: остаток товара на начало и конец месяца, приход и расход товара за месяц.

7. Регистрация розничных оборотов.

В документе ежедневного отражаются сведения о «розничных» оборотах:

— по амбулаторной рецептуре (экстемпоральной и ГЛС), в том числе стоимость воды очищенной и тарифа – на основании записей в Журнале учета рецептуры;

— по безрецептурному отпуску – на основании данных учета выручки отдела безрецептурного отпуска;

— по мелкорозничной сети – на основании приходных кассовых ордеров на сданную в кассу аптеки выручку.

В конце месяца определяется:

— сумма «розничного» товарооборота (за минусом тарифа списывается в расходной части Товарного отчета);

— сумма воды очищенной (приходуется в Товарном отчете);

— сумма тарифа (относится на прибыль аптеки);

— сумма оборота ГЛС (можно использовать для расчета количества рецептов ГЛС по средней стоимости одного рецепта).

8. Отчет о движении основных средств (форма № АП-56)

Составляется материально ответственными лицами аптеки ежемесячно по мере поступления или выбытия основных средств. Отчет составляется в дух экземплярах. Первый экземпляр с приложением документов в установленный срок сдается в бухгалтерию под расписку бухгалтера на втором экземпляре, остающемся у материально ответственного лица.

9. Оборотная ведомость на прочие материальные ценности.

Документ составляется материально ответственными лицами аптеки ежемесячно и отражает движение прочих материальных ценностей по наименованиям.

10. Справка о заработной плате.

В справке отражаются суммы задолженности по заработной плате, начисленной заработной плате за месяц и суммы удержаний (налог на доходы физических лиц и др.)

11. Перечень документов.

К отчету прилагаются первичные оправдательные документы, на основании которых заполнены все разделы.

ОТЧЕТ Форма N АП-72

УТВЕРЖДАЮ Утверждена

Начальник (заведующий) приказом Министерства

______________ (фамилия, и.о.) здравоохранения СССР

‘ ‘ ________________ 19 г. от 8 января 1988 г. N 14

ОТЧЕТ И ДОКУМЕНТЫ ПРОВЕРИЛ Срок представления

группа _______ группа _________ _____________________

подпись подпись дата

группа _______ Представлен отчет

подпись ______________________

дата

ОТЧЕТ АПТЕКИ

о финансово — хозяйственной деятельности аптеки N

за _________________ 20 г.

Материально ответственное лицо _______________________________

РАЗДЕЛЫ:

Учет движения товаров в аптеке. Учет поступления товаров

В соответствии со ст. 129 Гражданского кодекса РФ (ГК РФ) товаром могут быть любые вещи, за исключением изъятых из оборота или ограниченных в обороте. Для целей налогообложения согласно ст. 38 Налогового кодекса РФ (НК РФ) товаром признается любое имущество, реализуемое либо предназначенное для реализации. К товару можно отнести все, что может удовлетворить нужду или потребность и предлагается рынку с целью привлечения внимания, приобретения, использования или потребления. Это могут быть физические объекты, услуги, лица, места, организации и идеи.

В силу п. 2 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (утв. Приказом Минфина России от 09.06.2001 N 44н; далее — ПБУ 5/01) и п. 2 Методических указаний по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина России от 28.12.2001 N 119н; далее — Методические указания) товары являются частью материально-производственных запасов, приобретенных либо полученных от других юридических или физических лиц и предназначенных для продажи.

Учет товаров ведется в натурально-стоимостном выражении, т.е. по наименованиям товаров с их отличительными признаками (марка, артикул, сорт и др.). Основными методами учета товаров являются сортовой и партионный.

Сортовой метод учета товаров заключается в следующем: аналитический учет (количественный и суммовой) осуществляется на основе использования оборотных ведомостей или сальдовым методом. Учет ведется в разрезе каждого склада, подразделения, других мест хранения, а внутри них — в разрезе каждого наименования (номенклатурного номера), групп, субсчетов и синтетических счетов бухгалтерского учета.

С использованием оборотных ведомостей применяются два варианта учета:

— бухгалтерии открываются карточки количественно-суммового учета на каждое наименование товара (присваивается номенклатурный номер). В карточках отражается движение товаров (приход, расход) на основании первичных учетных документов (приходных, расходных, на внутренние перемещения), сдаваемых в бухгалтерскую службу складами и подразделениями;

— карточки аналитического учета в бухгалтерской службе не ведутся. Все приходные и расходные документы группируются по номенклатурным номерам, по ним подсчитываются итоговые данные за месяц отдельно по приходу и расходу, которые записываются в оборотную ведомость.

В бухгалтерии организации не осуществляется количественный и суммовой учет движения (прихода и расхода) товаров в разрезе их номенклатуры и не составляются оборотные ведомости по номенклатуре материалов. Учет движения товаров ведется в разрезе групп, субсчетов и балансовых счетов материалов бухгалтерской службой только в денежном выражении, определяемом, как правило, на основании учетных цен.

Оборотный и сальдовый методы применяются в организациях обычно в том случае, если бухгалтерский учет ведется вручную.

Причем в организации могут использоваться оба метода одновременно, когда по одним складам и подразделениям применяется оборотный метод, а по другим — сальдовый, это решается на предприятии исходя из экономической целесообразности.

Партионный метод учета товаров осуществляется таким образом:

— аналитический учет товаров ведется на специальных карточках (партионных картах), на которых учитываются поступление и расход товаров данной партии;

— партионные карты (карточки) регистрируются с присвоением номера конкретной партии товаров;

— каждая партия товара на складе размещается обособленно от товаров других партий;

— в первичных расходных документах делаются отметки об отпуске товаров из данной партии (указывается номер партионной карты);

— оборотные ведомости по товарам каждой партии составляются отдельно от других товаров;

— после полного выбытия со склада партии товаров или при наличии незначительных остатков производится инвентаризация. Выявленные в процессе инвентаризации излишки приходуются, а недостачи и потери от порчи списываются на соответствующие счета бухгалтерского учета.

Наряду с названными основными методами в организациях могут применяться партионно-сортовой учет товаров (каждая партия поступивших на склад товаров хранится отдельно; при этом внутри партии товары разбираются по наименованиям и сортам и также размещаются отдельно) и учет по наименованиям (товары одного наименования хранятся отдельно от товаров других наименований).

Учет движения товара в аптеке

Операции по движению товаров в аптечных учреждениях делятся на операции по поступлению и выбытию.

Операции по поступлению ТМЦ Операции по выбытию ТМЦ Поступление с аптечных складов (опговых фирм) Реализация товаров в розницу, в т. ч. по амбулаторной рецептуре; Поступление от предприятий-производителей лекарств по безрецептурному отпуску; через мелкорозничную сеть (аптечные пункты и киоски) Получение товара из других аптек Закупка у населения аптечной посуды, лекарственною растительного сырья Реализация товаров по безналичному расчет)’, в т.ч. но стационарной рецептуре; по безрецептурному оптовому отпуску Перевод тары, вспомогательных материалов, малоценного инвентаря и других ценностей в группу товаров Другие виды документированного выбытия товаров: хозяйственные нужды; предоставление первой доврачебной помощи (ПДП); проведение экспертизы лекарств; списание стоимости товаров (уценка); расходы от порчи товара

УЧЕТ ПОСТУПЛЕНИЯ ТОВАРОВ В ПЕРВИЧНЫХ ДОКУМЕНТАХ И БУХГАЛТЕРСКИХ СЧЕТАХ

Важнейшим обязательным документом для осуществления снабжения аптеки фармацевтическими товарами является договор (или контракт), представляющий собой соглашение между продавцом и покупателем. Договор определяет права и обязанности сторон.

Перечень медикаментов, которые поставляются, количество и цены, как правило, отмечаются в спецификации к договору.

Лекарственные средства поступают в аптеки от поставщиков (непосредственно заводов-производителей, фармацевтических оптовых фирм, аптечных складов и других), которые обязательно должны иметь лицензию на право оптовой реализации. Копии лицензий прилагаются к договорам и хранятся в аптеках. В процессе поставки фармацевтических товаров поставщик выписывает сопроводительные документы: счет, товарно-транспортную накладную (ТТН) и налоговую накладную, а также предоставляет сертификаты качества на все ЛС. На основании этих документов в аптеке материально ответственные работники принимают товар по количеству и качеству.

В случае сомнений относительно качества товара (например, повреждение упаковки или др.) материально-ответственные лица осуществляют контрольные проверки, по результатам которых не позже 10 дней составляется акт об установленном расхождении в количестве и качестве при приеме товара, и товар берут на ответственное хранение. Далее согласно договору (контракта) приглашается представитель поставщика, при его участии создается комиссия для приема товара. Если в результате приема выявлен сбой, недостача или повреждение, комиссия составляет акт а трех экземплярах. Первый экземпляр является основанием для предъявления претензии письмом, второй — посылается в вышестоящую организацию для получения разрешения на списание выявленных расхождений, третий — остается в аптеке.

В случае если товар поступает в аптеку без сопроводительных документов, также составляется акт о приеме товара, товар берется на ответственное хранение, хранится этот товар отдельно. Обязательным документом, подтверждающим получение товаров, является правильно оформленная покупателем доверенность. Доверенность на получение ТМЦ оформляется на бланках типовой формы, которые являются документом строгого учета. Срок действия доверенности — 10 дней. Для ведения учета доверенностей используется Журнал регистрации доверенностей.

При оформлении доверенности на лицевой стороне указываются реквизиты документа, согласно которому отпущен товар (договор, спецификация, счет и др.). Если в документе не приведены наименования и количество отпускаемых медикаментов, на обратной стороне доверенности отмечаются наименование и количество отпущенных медикаментов, или отмечается сумма, на которую осуществляется отпуск товаров.

Доверенность выписывается одноразово при частичном отпуске ЛС согласно отдельным накладных, в которых отмечается номер доверенности и дата ее выдачи, на весь 10-дневной срок ее действия. При этом доверенность остается на складе поставщика, а по окончании срока действия передается в бухгалтерию. При отпуске ТМЦ поставщик выписывает сопроводительные документы (счет или накладную), которые являются основанием для оприходования этих ценностей в аптеке или на складе фирмы.

В процессе приема товара от поставщика специалист аптеки сначала проверяет его количество согласно выписанной накладной, затем проверяет сроки годности, регистрацию, а также соответствие серий на упаковке ЛС в накладной и сертификатах качества. По завершению работник аптеки подписывает накладную, подтверждая факт получения товара.

Важнейшими документами при отпуске товара поставщиком являются товарно-транспортные накладные. Накладные оформляются, как правило, в двух экземплярах. При отпуске медикаментов, которые находятся на предметно-количественном учете (ядовитые, наркотические лекарственные средства, спирт и др.), на один экземпляр больше — для материально ответственного лица.

При оформлении ТТН необходимо выполнять требования к отражению цены реализации с указанием оптовой цены и торговой наценки поставщиков. Как правило, для отечественных препаратов целесообразно отмечать оптовую цену производителя (фармацевтического завода), а для импортных — таможенную стоимость.

В целом особенное значение в процессе оприходования товаров в аптеке должно уделяться проверке цен материально ответственными лицами, т.к. цены на медикаменты подлежат государственному регулированию. В бухгалтерском учете необходимо придерживаться эквивалента цен, по которым оприходован товар и его списания с материально ответственных лиц.

УЧЕТ ПОСТУПЛЕНИЙ И ОТПУСКА ИЗ АПТЕК ЯДОВИТЫХ, НАРКОТИЧЕСКИХ и ПСИХОТРОПНЫХ ЛС, А ТАКЖЕ ЭТИЛОВОГО СПИРТА

Сальдовый бухгалтерский учет аптека

Из аптечных учреждений ядовитые ЛС отпускаются, как правило, на основании письменных требований, которые должным образом оформлены (подписаны руководителем аптечного учреждения или его заместителем и заверены печатью). Обязательным условием является отпуск ядовитых лекарственных препаратов в опечатанном виде: на каждую упаковку (кроме сигнатуры, где указаны, состав, номер анализа, способ применения) наклеивается дополнительно этикетка с надписью „Яд» с соответствующим знаковым изображением.

Отпуск наркотических и психотропных ЛС, а также прекурсоров согласно действующего законодательства осуществляют государственные или коммунальные аптечные учреждения, которые имеют специальную лицензию.

В аптечные учреждения наркотические и психотропные ЛП и прекурсоры поступают на основании письменных заявок, которые составляются в двух экземплярах. Прием этих ЛС осуществляет специально созданная (приказом по аптеке) постоянно действующая комиссия, которая обязана тщательным образом проверить соответствие всех наименований наркотических и психотропных ЛП, их количество и качество, согласно сопроводительных документов поставщика.

По результатам проверки в обязательном порядке и, независимо от наличия или отсутствия расхождений, составляется акт, который подписывается всеми членами комиссии и в дальнейшем хранится вместе с сопроводительными документами. Если устанавливается расхождение в количестве наркотических и психотропных JIС и прекурсоров, аптека должна уведомить об этом поставщика в день поступления товара или на следующий день, как это предусмотрено договором (по телефону, факсу, телеграммой, письмом и др.).

Снабжение аптечных и других учреждений здравоохранения спиртом этиловым осуществляют аптечные склады (базы) согласно специальных нормативных документов (постановлений КМУ и приказов МЗУ), так как это связано с льготными ставками акцизного налога на спирт, используемый для изготовления ЛС и для медицинского назначения. Для получения спирта этилового все учреждения здравоохранения делают плановые расчеты потребности на следующий год поквартально, которые подаются в аптечные склады (базы) в установленные сроки. Последние, в свою очередь, подают общий плановый расчет потребности спирта этилового на год поквартально в МЗУ, по утвержденной форме, как правило, за месяц до начала следующего года.

ОТРАЖЕНИЕ ПОСТУПЛЕНИЯ ТОВАРОВ НА БУХГАЛТЕРСКИХ СЧЕТАХ

При поступлении товаров аптечного ассортимента необходимо определить их первоначальную стоимость (фактическую себестоимость).

Согласно к П(С)БУ 9 „Запасы» к первоначальной стоимости товаров относятся следующие расходы:

— суммы, оплаченные поставщику товаров в соответствии с договором (контрактом);

— суммы ввозной пошлины на импортные товары;

— суммы непрямых налогов, которые не возмещаются предприятию;

— расходы на заготовку, транспортировку товаров, грузо-разгрузочные работы, в т.ч. расходы на страхование и проценты за коммерческий кредит поставщиков;

— другие расходы, которые непосредственно связаны с приобретением товаров.

Для учета товаров, которые поступили в аптеку, в соответствии с Планом счетов, используется счет 28 „Товары», который имеет такие субсчета:

— активный субсчет 282 „Товары в торговле» (по дебету которого показываются суммы поступления товаров, по кредиту — их выбытие);

— пассивный субсчет 285 „Торговая наценка» (по кредиту которого отражается увеличение суммы, по дебету — уменьшение суммы).

УЧЕТ РЕАЛИЗАЦИИ И ПРОЧЕГО РАСХОДА ТОВАРА В АПТЕКАХ

Основным видом расхода товаров в аптеках является реализация ЛС.

В Правилах торговли лекарственными средствами (Пост. КМУ №1570) в аптечных учреждениях приведены определение оптовой и розничной торговли.

Оптовая торговля ЛС — это деятельность по приобретению ЛС у производителей или других субъектов хозяйствования, хранению и продаже ЛС из аптечных складов (баз) другим субъектам оптовой и розничной торговли ЛС, которые имеют соответствующие лицензии, и непосредственно ЛПУ и производителям ЛС.

Розничная торговля ЛС — это деятельность по приобретению, хранению и продаже ГЛС через аптеку и ее структурные подразделения (в т.ч. лекарств, изготовленных в условиях аптеки) непосредственно гражданам для их личного потребления, учреждениям здравоохранения (кроме аптечных учреждений), а также предприятиям, учреждениям и организациям без права их последующей перепродажи.

Аптеки имеют право реализации только зарегистрированных ЛП при наличии сертификата их качества, выданного производителем. Не подлежат регистрации ЛС, которые изготовляются в аптеках по рецептам врачей по магистральным прописям и по заказам ЛПУ по официальным прописям при условии наличия разрешения к применению действующих и вспомогательных веществ.

Учет розничного товарооборота предусматривает отражение стоимости амбулаторной рецептуры, объема реализации ЛП по безрецептурному отпуску и других товаров аптечного ассортимента аптекой и ее структурными подразделениями.

В процессе учета реализации ЛП по амбулаторным рецептам определяется их количество и стоимость в разрезе экстемпоральных и готовых лекарств согласно оплаты населением, а также количество и стоимость ЛП, отпущенных бесплатно и по льготным рецептам. Стоимость лекарств по амбулаторной рецептуре определяется по чекам в кассе после оплаты. Экстемпоратьные лекарства, которые изготовляются в аптеке по рецептам, учитываются по количеству и стоимости и отражаются в соответствующих документах

По способу изготовления лекарств рецептуру разделяют на экстемпоральную (индивидуальное изготовление) и ГЛС (промышленного и внутриаптечного изготовления).

Правильная организация учета и отчетности по рецептуре имеет большое значение, т.к. по количеству рецептов определяют объем работы аптеки, устанавливают численность некоторых штатных должностей, затраты на вспомогательные материалы. По сумме реализации экстемпоральных ЛС рассчитывают суммы естественной убыли лекарственных веществ.

Аптеки, имеющие лицензию на право изготовления лекарств, ведут учет принятых амбулаторных экстемпоральных рецептов в соответствующих документах, а именно: в рецептурном журнале, журнале учета рецептуры, регистрации розничных оборотов как составной части „Отчета о финансово-хозяйственной деятельности аптеки». Провизор, принимая рецепты, таксирует их и регистрирует в квитанции на заказанное лекарство. Квитанция на заказанное лекарство разделена на три части: первая — корешок, который является основанием для учета ЛС, изготовленных индивидуально, в нем ЛС присваивается номер, записывается фамилия, имя, отчество больного, стоимость ЛС и посуды, воды очищенной, тариф и приводится сумма вместе; вторая часть является наиболее информативной, поскольку предназначается для больного и выдается ему на руки.

Она содержит следующие данные: номер рецепта, фамилию, имя, отчество больного, стоимость ЛС, вид лекарственной формы и время получения изготовленного ЛС. Третья часть с указанием номера рецепта и времени изготовления прилагается к рецепту. Номер аптеки, где заказаны лекарства, указывается на всех частях. Номер в квитанционной книжке (рецептурном журнале) является порядковым от начала месяца. В конце смены подсчитывается количество и стоимость принятых рецептов на ЛС индивидуального изготовления и переносится в журнал учета рецептуры. Данные за день из журнала учета рецептуры отражаются в регистрации розничных оборотов. Сумма реализованных тарифов и воды очищенной отображается отдельно в квитанции на заказанные лекарства, так как относится к операциям, увеличивающим сумму товарных запасов и должна быть оприходована в приходной части товарного отчета.

Провизор, принимая льготные рецепты, дополнительно проводит регистрацию (кроме квитанции на заказанные лекарства) в журнале учета льготных и бесплатных рецептов, куда вносит порядковый номер рецепта, название ЛПУ, где выписан рецепт, стоимость отпущенных ЛС. На основании данных журнала учета льготных и бесплатных рецептов заполняется сводный реестр. Реестр заполняется в двух экземплярах и отражает информацию о количестве и стоимости отпущенных ЛС, а также сумму, оплаченную больными (50%) и сумму, подлежащую оплате ЛПУ. Сводный реестр составляется отдельно для каждого ЛПУ. На основании реестра выписывается счет, который передается в ЛПУ для оплаты лекарств, отпущенных льготным категориям больных. Второй экземпляр остается с рецептами в аптеке. Выписанный для ЛПУ счет регистрируется в реестре выписанных счетов.

Важную роль в аптеках играет показатель количества амбулаторной и стационарной рецептуры. Количество экстемпоральных (индивидуального изготовления) амбулаторных рецептов определяют путем подсчета по квитанционной книжке. Итоговые данные ежедневно регистрируются в Журнале учета рецептуры.

Учёт количества и стоимости амбулаторных рецептов (экстемпоральных и готовых) ведется в накопительном документе — регистрации розничных оборотов, где выводится средняя стоимость одного рецепта за месяц. Это необходимо, поскольку средняя стоимость одного экстемпорального и одного готового ЛС по стационарному отпуску приравнивается к средней стоимости одного экстемпорального и одного ГЛС по амбулаторному отпуску, потому что регистрируя отпуск лекарств ЛПУ, во всех документах отражают только сумму.

Общее количество экстемпорально изготовленных аптекой ЛС составит сумму амбулаторных экстемпоральных и стационарных экстемпоральных рецептов. Стоимость безрецептурных ЛП и других товаров аптечного ассортимента подчитывается в конце смены по чекам и сверяется с данными кассы. Розничный товарооборот мелкорозничной аптечной сети определяется по фактической выручке, которая ежедневно (или периодически) сдается в кассу аптеки и оприходуется по приходным кассовым ордерам (ПКО). Учет оптового товарооборота предусматривает определение стоимости отпуска ЛС аптекой ЛПУ и другим организациям.

Оптовая реализация ЛС аптекой ЛПУ и другим организациям осуществляется по розничным ценам согласно счетов или накладных требований, оформленных должным образом и подписанных руководителем, главным бухгалтером и скреплены печатью организации. Количество экземпляров накладных (требований), как правило, составляет 3-5, определяется исходя из принятого в аптеке первичного документооборота.

Следует обратить внимание на особенности оформления накладных (требований): на латинском языке — названия ядовитых, наркотических и психотропных ЛС, этилового спирта; на русском — другие ЛП и фармацевтические товары. Накладные (требования), которые поступают от ЛПУ и других организаций, должны быть оформлены и согласованы; подписаны материально ответственными лицами; запрещается исправлять количество товара; при изменении дозирования и фасовки общее количество отпущенного препарата не должно превышать выписанного количества; дописывание медикаментов запрещается. Провизор или фармацевт согласно должностным обязанностям осуществляет коррекцию и оформление накладных (требований) по оптовому отпуску товаров аптечного ассортимента — проставляется количество отпущенного товара, торговая наценка, розничная цена и сумма, то есть осуществляется таксирование требований по каждому наименованию.

Для обобщения данных выписанных счетов и накладных (требований) в аптеках ведется специальная форма реестра выписанных покупателям накладных (требований), по которой определяется общий оптовый товарооборот (кроме суммы льготных и бесплатных рецептов). В реестре отражается одной строкой отпуск конкретному покупателю товара согласно товарным группам. Следующим документом по учету оптовой реализации является оборотная ведомость по лицевым счетам покупателей и других расчетов. Оборотная ведомость по счетам покупателей (ЛПУ и другие организаций) позволяет провести взаиморасчеты аптеки со всеми покупателями. По данным взаиморасчетов предыдущего периода, суммы отпущенного товара и пересчета денег от ЛПУ и других организаций в отчетном периоде рассчитывается дебиторская (в пользу аптеки) или кредиторская (за аптекой) задолженность аптеки, фармацевтической фирмы.

Реализация лекарственных средств бесплатно и на льготных условиях

Оплата полной стоимости или части стоимости ЛС осуществляется учреждениями здравоохранения или местными органами власти на основании сводных реестров. Такие реестры составляются, как правило, в 2-х экземплярах: первый предъявляется аптекой для оплаты, а второй с рецептами хранится в аптеке. Рецепты на ЛП, которые отпущены бесплатно или на льготных условиях, хранятся в аптеках на протяжении 3-х лет (не учитывая текущего года).

Стоимость ЛС, которые отпускаются бесплатно или на льготных условиях, компенсируется за счет ассигнований, которые предусматриваются соответствующими бюджетами на здравоохранение.

Таким образом, провизор (или фармацевт), осуществляя прием льготных рецептов, прежде всего, таксирует их по полной стоимости, а дальше отражает данные о них в следующих учетных документах:

— журнале учета льготных рецептов;

— сводном реестре рецептов отдельно для каждой категории больных и каждого ЛПУ в двух экземплярах (регистрируется номер рецепта, фамилия больного, полная стоимость медикаментов, а также сумма, оплаченная больным (50%) и сумма, которая подлежит оплате ЛПУ);

— счет для оплаты, который вместе с одним экземпляром сводного реестра и льготными рецептами передается в ЛПУ или местные органы управления (второй экземпляр сводного реестра вместе с рецептами остается в аптеке);

— регистрации розничных оборотов (раздел месячного отчета), отмечается сумма, оплаченная наличностью.

Для бухгалтерского учета реализации ЛС и других товаров аптечного ассортимента аптеками используется счет 28 „Товары»

УЧЕТ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ, УМЕНЬШАЮЩИХ ТОВАРНЫЙ ЗАПАС В АПТЕЧНЫХ УЧРЕЖДЕНИЯХ

Среди хозяйственных операций по выбытию товаров, кроме их реализации, в аптеке имеют место другие виды документируемого выбытия товаров:

— на предоставление первой доврачебной помощи;

— на хозяйственные нужды;

— на проведение экспертизы ЛС и других товаров;

— при недостаче за счет естественной убыли;

— при потерях от списания;

— при уценке ЛС и ИМН;

— при окончании срока годности медикаментов;

— при возврате товара поставщикам — оптовым фирмам и производителям.

Первая медицинская помощь согласно НПА предусматривает формирование набора ЛС и ИМН (атропина сульфат, сердечно-сосудистые препараты, спирт этиловый, дезинфицирующие средства, перевязочные материалы и др.), которые хранятся в специальном шкафу. Этот вид помощи предоставляется населению бесплатно, при этом стоимость использованных товаров относится на расходы аптеки или фирмы. Для этого целесообразно вести журнал их учета, а в конце месяца составлять справку, где отмечено наименование товаров и их стоимость.

Для поддержания санитарного режима и фармацевтического порядка некоторые товары используют на хозяйственные нужды аптечного учреждения (моющие средства, хлорамин, сода и др.). Их расход регистрируется в специальном журнале, записи которого в конце месяца отражаются в справке, где указывают наименования медикаментов и их стоимость в двух цепах (оптовых и розничных). Справка составляется в двух экземплярах и является основанием для списания использованного товара в аптечных учреждениях. Проведение экспертизы Госинспекцией по контролю качества ЛС предусматривает документальное оформление выбытия медикаментов: составляется акт в двух экземплярах. Этот акт подписан лицом, осуществившим отбор, и заведующим аптеки, является основанием для списания стоимости ЛС.

Все другие хозяйственные операции, уменьшающие товарный запас (остаток) оформляются на основании таких документов: расчет нормы естественной убыли за межинвентаризационный период, актов уценки или списания товара, накладных при возврате товара поставщику. Другие виды документальных расходов товара отражаются в расходной части товарного отчета (форма АП-25) и месячного отчета (как составной части формы АП-72).