Содержание

- Важные моменты

- Форма акта выполненных работ

- Срок подписания акта выполненных работ по закону

- Длящиеся услуги: когда исполнителю признать доход, а заказчику — расход

- В какой сомент выставляется акт оказанных услуг

- Пример акта выполненных работ: описание, виды и правила составления документа

- Акт выполненных работ: зачем он нужен и как правильно его составить

- Факт выставления актов выполненных работ

- За какой срок налоговая инспекция может выставить требование о предоставлении документов?

- Для чего нужен акт приемки выполненных работ

- Когда следует составлять акт приемки выполненных работ

- Как составить акт приемки выполненных работ

- Базовые сведения

- Возникающие нюансы

- Обязательные реквизиты

- Порядок устранения недостатков

- Формирование доверенности на подписание

- По договору ГПХ с физическим лицом

- Универсальный передаточный документ вместо акта выполненных работ

- Если заказчик не подписывает

- Нужно ли сопроводительное письмо

- Порядок ведения реестра

- Как ведется нумерация

- Особенности составления

- По ремонту автомобиля в автосервисе

- По договору аренды помещения

- На транспортные услуги

- Если в строительстве

- Полезные публикации

Важные моменты

Перед рассмотрением основного вопроса изначально рекомендуется ознакомиться с важными моментами и рассмотреть законодательное регулирование составления акта выполненных работ.

Это позволит минимизировать риски возникновения проблем в процессе составления документа.

Что это такое

Акт выполнения работ – это разновидность первичной документации. Он способен подтвердить завершение выполненной работы, которая предусмотрена соглашением в полном объеме.

Акт является двусторонним и подписывается обоими участниками соглашения, исполнителем и заказчиком.

Наличие документа не отображает соответствия выполненной работы либо предоставленной услуги соглашению. Отсутствие расхождений позволяет удостоверить подпись заказчика на самом акте.

Исключительно после подписания соглашения документ обретает юридической силы и может быть применен с целью отображения выполнивших операций в учете.

Акт формируется в тех количествах экземплярах, сколько имеет сторон в договоре.

К примеру, в имеющихся договорных отношениях кроме исполнителя и заказчика могут принимать участие и инвестор либо же непосредственный привлеченный подрядчик.

Российским законодательством утверждены унифицированные формы для некоторых разновидностей деятельности.

Назначение документа

Акт приема работ является гарантией от возникновения возможных судебный споров и различных разногласий. При возникновении споров, акт является основным доказательством.

При отсутствии акт судебный орган вправе расценивать действии, как пренебрежение к российскому законодательству установленной процедуры сдачи-приема работы либо услуги, что автоматически влечет за собой начисление штрафных санкций со стороны государственных контролирующий органов.

И списка выполненных работ либо предоставленных услуг формируют таблицу, в которой отображают то, что было сделано и подтверждается факт отсутствия претензий со стороны заказчика.

При недовольстве заказчика, это отображается в акте в сочетании с выявленными недостатками.

Правовое регулирование

Из основных нормативных документов в данном вопросе выделяют Гражданский Кодекс РФ, в частности:

| ст. 753 | Отображает необходимость в формировании акта, который используется доказательной базой по факту выполнения работ либо предоставления услуг |

| ст. 752 | Осуществляет нюансы по формированию акта, в том числе содержит сведения, которые позволяют избежать недоразумения с налоговым органом |

Также стоит обратить внимание на Федеральный закон № 402,в котором отображается факт отнесения акта к первичной учетной документации.

Форма акта выполненных работ

В российском законодательстве отсутствует четкая форма рассматриваемого документа. При этом требования и критерии формирования акта регулируются Федеральным законом № 402.

Отвечая им можно избежать обжалования документа в различных инстанциях.

В процессе формирования формы акта субъекты могут руководствоваться формами КС2 и в ситуации с выполнением каких-либо строительных работ можно применять документ в начальном виде. Также может быть использована и форма КС3.

Законодательством РФ допускается возможность формирования акта, заменяя его универсальной передаточной документацией.

К сведению: вне зависимости от применяемого образца, крайне важно утвердить форму в составе учетной политики либо же отдельной распорядительной документацией.

Как правильно заполнить бланк

В обобщенном виде документ должен включать в себя:

| Полное наименование документа | Персональный идентификационный номер и период формирования |

| Полные инициалы сторон | И юридические реквизиты каждой из них |

| Разновидности выполненных работ либо предоставленной услуги | В том числе объем и условия выполнения и сдачи |

| Себестоимость | — |

| Указание ответственных лиц | А также их подписи с расшифровками |

Если компании используют печать, то ее наличие в документе является обязательным.

По договору оказания услуг

Форма акта может утверждаться соглашением межу сторонами, что используется при больших контрактах либо же создаваться сторонами непосредственно перед составлением документа.

В любой ситуации, качественный акт обязан отвечать минимум таким параметрам:

- акт является подтверждением выполненного соглашения;

- в документе нужно прямо отображаться на основании какого соглашения он сформирован;

- обязательное указание четкого списка выполненных работ по договору подряда.

Нужно, чтобы список выполненных работ в спецификации и акте совпадали. Бланк должен отображать метод проверки заказчиком числа и качества выполненной работы.

В него входит:

- визуальный осмотр;

- проверка функционала и так далее.

Проверки подлежат полномочия заказчика и подрядчика. Акт могут подписать исключительно представители, которые действуют согласно учредительной документации либо же нотариальной доверенности.

Не стоит забывать об указании места и дате приема выполненной работы. Нередко наиболее оптимальным вариантом станет указание не только дня, но и точного времени выполнения работы.

При наличии замечаний у одной из сторон к качеству либо числу предоставленной услуги, то их крайне важно отобразить в акте.

Акт считается действенным и в случае, если он был подписан только одной стороной (имеется в виду подрядчиком) с обязательным отображением в нем факта отказа в подписании противоположной стороны.

Но в этом случае нужны подписи свидетелей. Отказ в подписании акта не оказывает влияния на юридическую силу и может расцениваться как отказ от принятия работы либо услуги.

По соглашению подряда с физическим лицом

Акт сдачи по договору подряда является первичной документацией и применяется с целью бухгалтерского учета. Он может формироваться по форме, которая была разработана в компании своими силами.

В Федеральном законе № 402 отображены конкретные пункты, которые обязательны к указанию в документе. Допускается возможность дополнять документ своими разделами.

Обязательно документ должен содержать в себе:

- наименование;

- время формирования;

- инициалы уполномоченного лица, который составил акт;

- описание выполненных работ (для этих целей может быть использована накладная);

- себестоимость работ с учетом НДС;

- подписи уполномоченных лиц от каждой стороны.

Шаблон акта выполненных работ в word можно . Госкомстатом России была утверждена унифицированная форма КС-2.

Как узнать БИК банка получателя смотрите в статье: узнать БИК банка.

Как узнать БИК банка получателя смотрите в статье: узнать БИК банка.

Про классификатор кодов ОКОПФ, .

До недавнего времени она была обязательна по строительству, но сегодня он является факультативной.

Лица, которые взяли в аренду коммерческое помещение, обязательно влекут за собой материальную ответственность за приобретенное имущество.

После подписания акта выполненных работ по арендному соглашению, арендодатель автоматически отказывается от претензий со своей стороны.

Основные правила формирования акта по договору аренды имеют вид:

| Формирование исключительно в письменной форме | — |

| Обязательное отображение порядкового номера | Данный, которые идентифицируют имущество, переданное в аренду, а также номер соглашения, размер оплаты (с учетом НДС) |

| Наличие в акте подписей каждой стороны соглашения | Рекомендуется ставить подпись на каждой странице документа. Это позволит минимизировать риски замены отдельных страниц и тем самым предъявления несуществующих требований |

| Обязательное отображение объема обязательств | Которые выполнились полностью. Также рекомендуется указывать факт полной оплаты и подтверждение отсутствия претензий |

Акт выполнения работ нужен с целью предоставления в различные государственные органы:

- налоговую инспекцию;

- и иной контролирующий орган.

К сведению — целесообразней формировать акт при подписании соглашения по схеме:

юридическое – физическое – юридическое лицо

Акт между юридическим и физическим лицом подписывается крайне редко.

Можно ли составить онлайн

С целью формирования акта выполненных работ в режиме онлайн можно использовать различные сервисы.

Благодаря сервисным центрам можно сформировать нужный шаблон либо указать необходимые сведения в уже предложенной форме.

После этого остается распечатать акт и отправить по почте его заказчику. Для предварительного просмотра и внесения поправок можно отправить документ в формате Word через интернет.

Основные причины формирования акта в режиме онлайн имеют вид:

- бланк соответствует требованиям российского законодательства;

- простота в оформлении документа;

- документ в автоматическом режиме проверяется на предмет наличия ошибок;

- допускается возможность использования режима автозаполнения полей.

Процесс формирования акта выполненных работ на примере онлайн сервиса ImBoss имеет вид:

| Нужно зарегистрироваться на сервисе | И перейти в категорию “Документы” |

| Далее необходимо выбрать “Создать документ” | А после нажать “Сформировать акт”. Допускается возможность исправления номера документа и времени |

| Далее заполняются все необходимые поля | — |

| На завершающей стадии нужно сохранить документ | В формате Word либо Excel |

После этого остается только распечатать документ либо отправить по электронной почте. Алгоритм действий является стандартным и может быть применен для иных сервисов.

К примеру:

- Service-online;

- Superbooh;

- Kontur;

- Выставить счета.

Вне зависимости от того, какой сервис был выбран, составление акта не влечет сложностей.

Образец заполнения

Сформировать акт можно в кратком виде, отобразив в нем только основные сведения. К примеру:

- изначальные реквизиты акта;

- наименование строк;

- разновидность работы;

- сумма оплаты.

К сведению — счета, на которые нужно совершить оплату указываются в основном договоре — подписи сторон.

Образец акта указан на фото:

Фото: акт выполненных работ

Когда нужен промежуточный

Промежуточный акт применяется с целью одновременного решения несколько разных задач.

В первую очередь к ним относятся:

| Фиксация факта выполненных работ за конкретный период | Подтверждается соответствие выполненных работ установленному ранее графику |

| Из-за того, что документ относится к строгой отчетности | Он необходим с целью ведения бухгалтерского учета. Он требуется представителям налоговой служб в процессе осуществления камеральной проверки |

| С целью защиты своих интересов в судебном органе | Является частью доказательной базы по факту нарушения прав |

| Для предоставления инвесторам, кредиторам | Подтверждает наличие выполненных работ и указывает на перспективы компании |

| И так далее | — |

Из-за поставленных задач, для решения которых применяется акт, крайне важно следовать алгоритму его формирования и избегать различных ошибок и опечаток.

Видео: как сделать акт выполненных работ

В иной ситуации он может быть признан таковым, как недействительным. Исходя из этого, при аннулировании его юридической силы, он не может быть задействован для защиты своих интересов.

Как это корректировочный

Под определением “корректировочный акт” подразумевается документ, который формируется при поправках изначальных условий выполнения работ либо предоставления услуг, отображенных в разработанном ранее между исполнителем и заказчиком соглашении.

Корректировочный акт» Документ, составляемый при изменении изначальных условий выполнения работ, указанных в составленном ранее между исполнителем и заказчиком договоре.

Корректировочный акт одновременно может применяться с целью реализации нескольких разных задач. К наиболее значимым относят:

- с его помощью можно формировать претензии (если по результатам выполненной работы либо предоставленных услуг заказчик остался недоволен);

- используется с целью ведения бухгалтерского учета;

- для защиты своих интересов в судебном органе;

- затребован представителями налогового органа в случае проверки;

- предоставляется инвесторам и кредиторам (с целью подтверждения развития компании и наличия необходимого уровня платежеспособности для получения финансовой помощи).

Наличие каких-либо ошибок или опечаток в документе приводит к отсутствию возможности сформировать положенную бухгалтерскую отчетность. Это влечет за собой проблемы с контролирующими органами.

Какие налоги ИП платит за себя в 2019 году узнайте из статьи: налоги ИП.

Какие налоги ИП платит за себя в 2019 году узнайте из статьи: налоги ИП.

Как узнать задолженность физических лиц в ФССП, .

По какому графику осуществляется уплата налогов ИП на УСН в 2019 году, .

Напоследок хотелось бы отметить, что сложностей в формировании акта выполненных работ нет.

Достаточно только указывать в нем основные сведения, предусмотренные российским законодательством.

В случае игнорирования требований законодательства, компаниям грозит штраф от налогового органа.

ГК РФ Статья 720.

Срок подписания акта выполненных работ по закону

Приемка заказчиком работы, выполненной подрядчиком

1. Заказчик обязан в сроки и в порядке, которые предусмотрены договором подряда, с участием подрядчика осмотреть и принять выполненную работу (ее результат), а при обнаружении отступлений от договора, ухудшающих результат работы, или иных недостатков в работе немедленно заявить об этом подрядчику.

2. Заказчик, обнаруживший недостатки в работе при ее приемке, вправе ссылаться на них в случаях, если в акте либо в ином документе, удостоверяющем приемку, были оговорены эти недостатки либо возможность последующего предъявления требования об их устранении.

3. Если иное не предусмотрено договором подряда, заказчик, принявший работу без проверки, лишается права ссылаться на недостатки работы, которые могли быть установлены при обычном способе ее приемки (явные недостатки).

4. Заказчик, обнаруживший после приемки работы отступления в ней от договора подряда или иные недостатки, которые не могли быть установлены при обычном способе приемки (скрытые недостатки), в том числе такие, которые были умышленно скрыты подрядчиком, обязан известить об этом подрядчика в разумный срок по их обнаружении.

5. При возникновении между заказчиком и подрядчиком спора по поводу недостатков выполненной работы или их причин по требованию любой из сторон должна быть назначена экспертиза. Расходы на экспертизу несет подрядчик, за исключением случаев, когда экспертизой установлено отсутствие нарушений подрядчиком договора подряда или причинной связи между действиями подрядчика и обнаруженными недостатками. В указанных случаях расходы на экспертизу несет сторона, потребовавшая назначения экспертизы, а если она назначена по соглашению между сторонами, обе стороны поровну.

6. Если иное не предусмотрено договором подряда, при уклонении заказчика от принятия выполненной работы подрядчик вправе по истечении месяца со дня, когда согласно договору результат работы должен был быть передан заказчику, и при условии последующего двукратного предупреждения заказчика продать результат работы, а вырученную сумму, за вычетом всех причитающихся подрядчику платежей, внести на имя заказчика в депозит в порядке, предусмотренном статьей 327 настоящего Кодекса.

7. Если уклонение заказчика от принятия выполненной работы повлекло за собой просрочку в сдаче работы, риск случайной гибели изготовленной (переработанной или обработанной) вещи признается перешедшим к заказчику в момент, когда передача вещи должна была состояться.

Кроме того, иногда для того, чтобы в учетной программе правильно отразилась реализация по акту или счету-фактуре, выставленному в следующем месяце, может потребоваться ручная настройка программы (ориентация не на дату документа, а на дату его регистрации). В бухгалтерском учете надо придерживаться такого же подхода, как и в учете налоговом. Ведь, помимо акта, всегда есть договор, в нем закреплены конкретные условия для определения стоимости оказанных услуг, есть информация об объеме оказанных услуг. Следовательно, у бухгалтера компании-исполнителя есть возможность достоверно определить сумму дохода на последнее число месяца и отразить доход в бухучетеп. 12 ПБУ 9/99. Расходы и вычет НДС у заказчика Для заказчика акт об оказании услуг часто является одним из первичных документов, которые подтверждают реальность оказания услуг, а значит, и реальность расходов на них.

Длящиеся услуги: когда исполнителю признать доход, а заказчику — расход

Пожалуйста, введите ваш адрес электронной почты . Вы получите ссылку и сможете создать новый пароль по электронной почте . Электронной Почты* Добавить вопрос Вы должны зарегистрироваться, чтобы задать вопрос Забыл пароль Запомнить Пойти… Главная/ Налогообложение/Срок выставления акта оказанных услуг Срок выставления акта оказанных услуг Жалоба Вопрос Опишите причину своей жалобы Жалоба Отмена Добрый день! Есть ли какие-то сроки предоставления закрывающих документов (актов выполненных работ) в сфере оказания услуг? В частности, обязаны ли мы предоставлять закрывающие день в день с оказанием услуги (проведение мероприятия)? есть решение 0 Налогообложение Елена Булгакова 4 месяца 1 Ответ 945 просмотров Новичок 0 Ответ ( Один ) Напишите ответ Похожие вопросы Предыдущий вопрос Следующий вопрос Задать вопрос Copyright 2017 Учет-Эксперт | ПОЧТА ДЛЯ СВЯЗИ С РЕДАКЦИЕЙ: MAILBOX@UCHET-EXPERT.RU.

Прогнозирование объема продаж предполагает сбор данных, их анализ, получение результата и составление соответствующего отчета о проделанных действиях. По нашему мнению, данные мероприятия, скорее, относятся к выполнению комплекса работ, то есть к деятельности, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации (п.

В какой сомент выставляется акт оказанных услуг

Закона N 402-ФЗ установлено, что первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Таким образом, акт приема-передачи работ должен быть составлен на дату готовности исполнителя к передаче результатов выполненных работ. То есть дата составления акта приема-передачи выполненных работ должна соответствовать дате его подписания со стороны исполнителя.

Вариантов, составления первичного документа заранее (до момента совершения факта хозяйственной жизни) законодательством о бухгалтерском учете не предусмотрено. В качестве дополнительного аргумента к сделанному выводу можно привести ссылку на п.

ГОСТ Р 6.30-2003, принятого и введенного в действие постановлением Госстандарта России от 03.03.2003 N 65-ст, где указано, что датой акта выполненных работ является дата события, зафиксированного в документе. При этом акты, как документы, изданные двумя или более организациями, должны иметь одну (единую) дату. В рассматриваемом случае дата составления акта приема-передачи работ не соответствует дате предъявления его заказчику.

Мы полагаем, что дата, использованная исполнителем как дата составления документа, на самом деле лишь отражает окончание того периода, к которому относится результат выполненных работ (тот же период отражен в представленном исполнителем счете-фактуре). Такое документальное оформление выполненных работ, по нашему мнению, искажает порядок составления первичного документа, предусмотренный нормами Закона N 402-ФЗ и гражданского законодательства.

В рассматриваемой нами ситуации, повторим, исполнитель датирует акт до своей готовности передать результаты работ заказчику. Созданная исполнителем ситуация дает повод подозревать обе стороны по договору в искусственном затягивании передачи результатов работ и тем самым несет в себе риск обвинения исполнителя в уклонении от уплаты налогов вследствие несоблюдения им разумного срока исполнения обязательства. В заключение отметим, что нормы ст.ст. 708, 720 ГК РФ предполагают урегулирование сроков и порядка передачи результатов работы условиями договора, заключенного между заказчиком и исполнителем. Поэтому в том случае, если сроки передачи результатов выполненных работ в договоре сторонами изначально оговорены не были, то урегулировать этот вопрос можно путем составления дополнительного соглашения к указанному договору.

Инфо

Ведь, как мы уже говорили, дата акта свидетельствует о дне, когда стороны встретились и указали, что у них нет неурегулированных вопросов по оказанию этих услуг”.ЕФРЕМОВА Анна АлексеевнаГенеральный директор ООО «Вектор развития» С вычетом НДС у заказчика все довольно просто: пока нет счета-фактуры, нет и права на вычет. Именно поэтому, как мы уже разбирали, заказчики часто просят исполнителей поставить на счете-фактуре дату окончания того квартала, в котором услуги были оказаны, — чтобы не откладывать вычет на следующий квартал. Последний день месяца — выходной Какую дату поставить в акте в такой ситуации? Ведь дата — это один из обязательных реквизитов первичного документач.

2 ст. 9 Закона от 06.12.2011 № 402-ФЗ. Чтобы ни у кого не было сомнений в подлинности такого акта, лучше не датировать его нерабочим днем.

Правовед.RU 552 юриста сейчас на сайте

- Категории

- Бухгалтерский учет

Здравствуйте какими документами регламинтируются сроки выставления актов выполненных работ и счет фактур Свернуть Виктория Дымова Сотрудник поддержки Правовед.ru Похожие вопросы уже рассматривались, попробуйте посмотреть здесь:

- Утеряны Акт выполненных работ и счет фактура

- Чем регламентируются сроки предоставления актов выполненных работ от ИП?

Ответы юристов (2)

- Все услуги юристов в Москве Составление актов приема-передачи работ по договору подряда Москва от 1500 руб. Возврат бракованного товара Москва от 5000 руб.

Пример акта выполненных работ: описание, виды и правила составления документа

Внимание

Таким образом, счета-фактуры по оказанным услугам должны выставляться продавцом (исполнителем) не позднее пяти календарных дней, считая с даты составления первого по времени первичного документа на имя покупателя (заказчика) услуг. Если таким документом будет акт выполненных работ (оказанных услуг), составленный в последний день месяца, то счет-фактура должен быть выставлен в течение 5 дней с этой даты.

Счет-фактура применяется только для целей главы 21 НК РФ и служит основанием для принятия покупателем предъявленных сумм НДС к вычету в порядке, предусмотренном ст.ст. 171 и ст. 172 НК РФ (п. 1 ст. 169 НК РФ). Обращаем внимание, на основании абзаца второго п. 2 ст.

Инфо

Он также подтверждает отсутствие по этому поводу претензий у противной стороны. Информация об этом обязательно должна присутствовать в тексте документа.

Важно

Правовая значимость Что значит для обеих сторон акт приемки выполненных работ? Для исполнителя это подтверждение того, что он выполнил по отношению к заказчику взятые на себя обязательства. По сути, такой документ можно считать подробным отчетом о проделанной работе.

Поэтому в нем должны быть четко отражены:

- все виды произведенных работ;

- их общая стоимость;

- сроки выполнения (начальный и конечный);

- отсутствие претензий у заказчика.

В тексте акта все эти моменты должны быть последовательно отражены. Отсутствие одного из перечисленных показателей может привести к тому, что документ в целом будет признан недействительным.

Акт выполненных работ: зачем он нужен и как правильно его составить

Исходя из данной нормы, передача результатов выполненных работ происходит в момент приемки заказчиком таких работ и подписания акта приема-передачи. При этом нормы главы 39 ГК РФ не предусматривают обязательное составление сторонами договора возмездного оказания услуг актов об исполнении своих обязательств. В то же время факт оказания услуг может подтверждаться актом выполненных работ (оказанных услуг), подписанным заказчиком (покупателем услуг) и исполнителем. Руководствуясь принципом свободы договора (п. 2 ст. 1, ст. 421

В соответствии с ч. 1 ст. 9 Федерального закона от 06.12.2011 г.

Фото: акт выполненных работ Когда нужен промежуточный Промежуточный акт применяется с целью одновременного решения несколько разных задач. В первую очередь к ним относятся: Фиксация факта выполненных работ за конкретный период Подтверждается соответствие выполненных работ установленному ранее графику Из-за того, что документ относится к строгой отчетности Он необходим с целью ведения бухгалтерского учета.

Он требуется представителям налоговой служб в процессе осуществления камеральной проверки С целью защиты своих интересов в судебном органе Является частью доказательной базы по факту нарушения прав Для предоставления инвесторам, кредиторам Подтверждает наличие выполненных работ и указывает на перспективы компании И так далее — Из-за поставленных задач, для решения которых применяется акт, крайне важно следовать алгоритму его формирования и избегать различных ошибок и опечаток.

Факт выставления актов выполненных работ

После этого остается распечатать акт и отправить по почте его заказчику. Для предварительного просмотра и внесения поправок можно отправить документ в формате Word через интернет.

Основные причины формирования акта в режиме онлайн имеют вид:

- бланк соответствует требованиям российского законодательства;

- простота в оформлении документа;

- документ в автоматическом режиме проверяется на предмет наличия ошибок;

- допускается возможность использования режима автозаполнения полей.

Процесс формирования акта выполненных работ на примере онлайн сервиса ImBoss имеет вид: Нужно зарегистрироваться на сервисе И перейти в категорию “Документы” Далее необходимо выбрать “Создать документ” А после нажать “Сформировать акт”.

Порядок составления акта выполненных работ (сдачи-приемки) в 2018 году регулируется российским законодательством. Для возможности избежать неточности в документе необходимо знать и о некоторых нюансах.

Акт подтверждает факт отсутствия либо наличия претензий со стороны заказчика. Важные моменты Перед рассмотрением основного вопроса изначально рекомендуется ознакомиться с важными моментами и рассмотреть законодательное регулирование составления акта выполненных работ. Это позволит минимизировать риски возникновения проблем в процессе составления документа.

Правовое регулирование Из основных нормативных документов в данном вопросе выделяют Гражданский Кодекс РФ, в частности: ст. 753 Отображает необходимость в формировании акта, который используется доказательной базой по факту выполнения работ либо предоставления услуг ст. 752 Осуществляет нюансы по формированию акта, в том числе содержит сведения, которые позволяют избежать недоразумения с налоговым органом Также стоит обратить внимание на Федеральный закон № 402,в котором отображается факт отнесения акта к первичной учетной документации. Форма акта выполненных работ В российском законодательстве отсутствует четкая форма рассматриваемого документа.

При этом требования и критерии формирования акта регулируются Федеральным законом № 402.

Отвечая им можно избежать обжалования документа в различных инстанциях.

ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания (ч.

3 ст. 9 Закона № 402-ФЗ). В силу ч. 4 ст. 9 Закона № 402-ФЗ формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Обязательные реквизиты первичных учетных документов перечислены в ч. 2 ст. 9 Закона № 402-ФЗ. В свою очередь, налоговый учет ведется на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ (ст. 313 НК РФ). Основное правило принятия к учету тех или иных затрат изложено в п.

1 ст.

За какой срок налоговая инспекция может выставить требование о предоставлении документов?

Распечатать

В феврале 2017 года выставлено требование по конкретному контрагенту о предоставлении документов за период с 01.01.2012г.

по 31.12.2014г. (договора, счета-фактуры, накладные, книга покупок, карточки бух. учета).

Вопрос.

За какой срок налоговая инспекция может выставить требование о предоставлении документов? Насколько правомерно требование?

Ответ.

В Налоговом кодексе РФ нет ответа на вопрос, можно ли запросить документы, которые не относятся к проверяемому периоду.

Официальная позиция заключается в том, что Налоговым кодексом РФ не установлены ограничения по периоду, за который могут быть истребованы документы.

В то же время есть судебный акт, согласно которому налоговая инспекция не вправе запрашивать документы за периоды, не совпадающие с периодом проверки.

Подробнее см. документы

Позиция 1. Налоговый кодекс РФ не содержит ограничений по периоду, за который могут быть истребованы документы

Письмо Минфина России от 23.11.2009 N 03-02-07/1-519

Финансовое ведомство отмечает, что ст. 93.1 НК РФ не установлено ограничений по периоду, за который могут быть истребованы документы (информация), касающиеся деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента).

Позиция 2. Истребовать документы за период, не совпадающий с периодом проверки, неправомерно

Постановление ФАС Центрального округа от 09.08.2010 по делу N А68-13557/09

Суд указал, что инспекция не вправе запрашивать в ходе камеральной проверки документы у контрагента налогоплательщика за период, не совпадающий с периодом проверки.

Путеводитель по налогам. Энциклопедия спорных ситуаций по части первой Налогового кодекса РФ {КонсультантПлюс}

Налоговым кодексом РФ не установлены ограничения по периоду, за который могут быть истребованы документы в рамках встречной проверки. Если установленные законом сроки хранения истребованных налоговым органом документов не истекли, отказ от их представления неправомерен.

Согласно п. 1 ст. 93.1 НК РФ должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у контрагента или у иных лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика, эти документы (информацию).

В силу п. 5 ст. 93.1 НК РФ лицо, получившее требование о представлении документов (информации), исполняет его в течение пяти дней со дня получения или в тот же срок сообщает, что не располагает истребуемыми документами (информацией).

При этом налоговое законодательство не содержит каких-либо ограничений по количеству, частоте или периоду истребования налоговым органом у налогоплательщика имеющихся у него документов (информации) в порядке, предусмотренном ст. 93.1 НК РФ. Единственное ограничение установлено п. 3 ст. 93.1 НК РФ, который предусматривает, что в поручении об истребовании документов (информации) указывается, при проведении какого мероприятия налогового контроля возникла необходимость в представлении документов (информации), а при истребовании информации относительно конкретной сделки указываются также сведения, позволяющие идентифицировать эту сделку.

Установленное п. 4 ст. 89 НК РФ ограничение трехлетним сроком периода, который может проверяться в рамках выездной налоговой проверки, не распространяется на истребование документов в порядке, предусмотренном ст. 93.1 НК РФ.

В Письме Минфина России от 23.11.2009 N 03-02-07/1-519 финансовое ведомство отмечает, что ст. 93.1 НК РФ не установлено ограничений по периоду, за который могут быть истребованы документы (информация), касающиеся деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента).

Кроме того, пп. 8 п. 1 ст. 23 НК РФ возлагает на налогоплательщика обязанность в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов.

В соответствии с ч. 1 ст. 29 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую (финансовую) отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года.

Помимо этого, сроки хранения отдельных видов документов бухгалтерского и налогового учета и отчетности установлены Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденным Приказом Минкультуры России от 25.08.2010 N 558. Согласно п. 1.4 раздела «Общие положения» указанного Перечня исчисление сроков хранения документов производится с 1 января года, следующего за годом окончания их делопроизводством.

Учитывая изложенное, налоговый орган, проводящий проверку контрагента организации, вправе истребовать у организации документы, относящиеся к периоду, превышающему три календарных года, предшествующих году истребования документов. Если установленные законодательством предельные сроки хранения таких документов на момент получения налогоплательщиком соответствующего требования не истекли, налогоплательщик обязан представить истребуемые документы.

Отказ лица от представления запрашиваемых при проведении налоговой проверки документов или непредставление их в установленные сроки признаются налоговым правонарушением и влекут ответственность, предусмотренную ст. 126 НК РФ. Неправомерное несообщение (несвоевременное сообщение) истребуемой информации признается налоговым правонарушением и влечет ответственность, предусмотренную ст. 129.1 НК РФ (п. 6 ст. 93.1 НК РФ).

Обратите внимание на то, что в некоторых случаях суды даже истечение срока хранения документов не признают обстоятельством, которое само по себе освобождает налогоплательщика от ответственности. В Постановлении от 12.12.2011 N А68-2312/09 ФАС Центрального округа, рассматривавший требование о признании недействительным решения налогового органа о доначислении ряда налогов, начислении пеней, штрафов и привлечении к налоговой ответственности, принял сторону налогового органа, основываясь, в частности, на том, что налогоплательщиком в нарушение ч. 1 ст. 65 Арбитражного процессуального кодекса РФ не было представлено доказательств уничтожения документов за истечением срока хранения.

(Консультация эксперта, 2017) {КонсультантПлюс}}

Таким образом, в рамках «встречки» ИФНС вправе запросить документы и за период, превышающий 3 календарных года, предшествующие году истребования документов. И если на момент получения требования еще не истекли предельные сроки хранения таких документов, вы обязаны представить запрошенные документы. Если же сроки истекли и документы вы утилизировали, то будьте готовы документально это подтвердить, к примеру актом об уничтожении.

Разъяснение дано в рамках услуг «ЛИНИИ КОНСУЛЬТАЦИЙ» консультантом по бухгалтерскому учету и налогообложению ООО НТВП «Кедр-Консультант» Красноперовой Марией Юрьевной в феврале 2017 г.

Данная консультация прошла контроль качества: Рецензент — кандидат экономических наук, директор ООО «Эксперт-Центр», Чувыгин Александр Павлович

При подготовке ответа использована СПС КонсультантПлюс.

Данное разъяснение не является официальным и не влечет правовых последствий, предоставлено в соответствии с Регламентом ЛИНИИ КОНСУЛЬТАЦИЙ (www.ntvpkedr.ru).

Акт приемки выполненных работ – документ, заключающийся между двумя контрагентами (заказчиком с одной стороны и непосредственным исполнителем с другой), согласно которому отображаются все виды выполненных, их общая стоимость, а так же начальные и конечные сроки.

Составление акта выполненных работ (услуг) является необходимым в случае, когда следует подтвердить факт выполненных работ исполнителем.

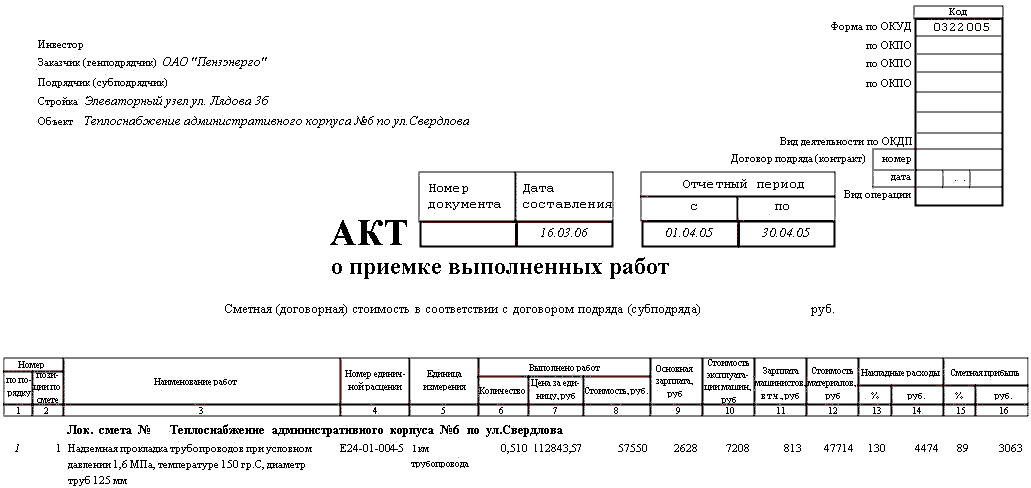

Данный документ является своеобразным отчетом исполнителя перед заказчиком.

Унифицированной формы акта выполненных работ законодательством не утверждено. Тем не менее, есть два вида официальных форм, по которым отображается факт выполнения работ (форма КС-2), а так же общая сумма денежных средств, затраченных на выполнение работ (форма КС-3). Исходя из этого, все организации имеют возможность самостоятельно разрабатывать удобную для заполнения и использования форму документа о выполненных работах (услугах).

В данном случае, целесообразно указать всю необходимую информацию:

- порядковый номер данного документа для его регистрации в бухгалтерии;

- дата составления документа;

- номер договора, согласно которому составляется акт выполненных работ;

- сроки выполнения оговоренных работ;

- объемы выполненных работ;

- общая стоимость работ (с обязательным учетом НДС);

- номер счета, который предоставляется заказчику для оплаты произведенной работы (услуги);

- полное название заказчика и исполнителя, согласно учредительным документам;

- оттиск печати обеих заинтересованных организаций;

- подписи исполнителя и заказчика, или лиц, имеющих право подписи.

Исходя из того, что учетный документ о выполненных работах является двусторонним, его следует в обязательном порядке составлять в двух экземплярах. Один передается заказчику, а второй остается у непосредственного исполнителя прописанных в договоре работ. Согласно акту выполненных работ производится оплата, сумма которой оговорена в договоре и прописана в самом акте. Возможны случаи, когда заказчик имеет право отказаться от оплаты оговоренной суммы денежных средств. Причиной могут послужить недоработки, браки в работе или ненадлежащее выполнение заказа. В данной ситуации возможно разбирательство, результатом которого, как правило, является устранение всех обнаруженных неполадок, а так же составление нового акта выполненных работ.

Для чего нужен акт приемки выполненных работ

В акте приемки выполненных работ указываются все пункты, оговоренные устно

Исходя из постановлений ГК РФ, подрядчик и заказчик должны совместно осмотреть принятый к исполнению объект. В случае наличия различных недочетов, изъянов и других несоответствий в принимаемой работе, заказчик должен сообщить об этом исполнителю.

Также эти замечания подлежат отметке в акте выполненных работ. Устранение всех выявленных в этом случае недостатков возлагается на исполнителя.

Акт приемки содержит всю важную информацию о выполненных исполнителем работах. В частности, в нем отмечают сроки выполнения работ и указывают их материальную стоимость. Акт приемки оформляется после завершения работы исполнителя. В некотором смысле, этот документ играет роль отчета.

Неспроста акт приемки выполненных работ — весомый документ. Стороны могут использовать его для защиты своих прав в суде. Так, если заказчик не производит оплату, указанную в оформленном акте, исполнитель может обратиться в судебный орган и восстановить справедливость. Акт выполненных работ, который был подписан сторонами — это весомое доказательство невиновности одной из них.

Акт приемки выполненных работ — важный документ, оформлением которого подтверждают сдачу-прием произведенной работы. Кроме прочего, документ содержит информацию о ее стоимости и нередко играет большую роль в защите прав сторон во время судебного разбирательства.

Когда следует составлять акт приемки выполненных работ

Акт приемки выполненных работ: образец

Акт приемки может быть составлен не только после произведения работы в полном объеме, но и после завершения определенных ее этапов. Во втором случае, после того как будет принят определенный этап работ, ответственным за различные дефекты, которые возникли не по вине исполнителя, считается заказчик, подписавший документ приемки.

Документ разделяют на две части — вводную и основную. В первой должно быть отображено на каком основании составляется документ, а во второй — проводится описание исполненных работ со всеми необходимыми подробностями.

Точное название акта необходимо определить на этапе заключения договора. Приемлемыми названиями могут быть «акт приемки выполненных работ» или просто «акт выполненных работ», либо иные названия, содержащие в себе слова «приемки», «сдачи» и т.п. Выбранная формулировка, должна упоминаться в таком же варианте по всему тексту договора, а после — и в самом текста акте приемки.

Порядок приемки выполненных работ, включая временные рамки, когда будет производиться этот процесс, определяется между сторонами путем соглашения и указываются в договоре. Документ составляется в двух экземплярах, каждый из которых заверяется сторонами или же их представителями. Один экземпляр будет передан исполнителю, а второй — у заказчику.

Если в процессе приема выполненных работ заказчиком будут обнаружены дефекты и недостатки в работе исполнителя, которые нельзя устранить и которые препятствуют эксплуатации объекта в дальнейшем, он имеет право не подписывать акт. При этом все дефекты фиксируются в заполняемом документе.

Акт составляется после завершения работы или определенного ее этапа исполнителем. Документ должен быть оформлен в двух экземплярах.

Как составить акт приемки выполненных работ

Акт приемки выполненных работ составляется в произвольной форме

Акт должен быть составлен во время приема работ практически всех видов. В общем случае он не имеет какой-то определенной формы, но должен содержать всю обязательную информацию. Роль исключения играют строительно-монтажные работы, для оформления приемки которых используется специальная форма.

Следует отметить, что ответственность за неправильно оформленный документ возлагается на руководителя организации. В соответствии с законодательством, в этом случае ему придется заплатить штраф. Поэтому своевременное и грамотное оформление акта — важное условие нормальных деловых отношений между исполнителем и заказчиком.

Наложение штрафа связано с тем, что при неправильной отметке затрат в акте, искажается их состав, поскольку дата, обозначенная в документе, имеет отношение к определенному отчетному периоду исполненных работ. Вследствие несвоевременного отображения количества затраченных средств повышается или понижается налог на прибыль в указанный период, отмеченный в документе.

Поэтому составление акта приемки выполненных работ выполняется в строгом соответствии со всеми установленными законом нормами. В большинстве случаев в акте должна отображаться следующая информация:

- данные о сторонах договора

- данные о заключении сотрудничества (в соответствии с договором подряда)

- объем работ, которые должны быть выполнены исполнителем

- время, отведенное на выполнение работ

- соответствие выполненных работ по качеству и количеству

- денежные затраты и их обоснование

- сумма, выплачиваемая исполнителю за проведенные работы

Во многих случаях, перечень произведенных работ в акте отображается в виде таблицы. Это делает их понятнее, позволяет подробнее отображать содержание и величину произведенной работы. Если к договору прилагаются спецификации выполняемых работ, рекомендуется вносить их в акт не изменяя.

Денежные суммы следует вносить прописью, а копейки — цифрами. Принято включать в акт упоминание о том, что принимаемая работа выполнена в соответствии со сроком и объемом, и что претензий к исполнителю нет. Подписи должностных лиц следует заверить соответствующими печатями.

Составление акта — важный момент, особенное внимание которому должен уделить заказчик. В соответствии с законодательством, именно заказчик отвечает за правильность составления документа.

Акт приемки выполненных работ — документ, составляемый при передаче объекта от исполнителя, работавшего с ним, к заказчику. Документ должен составляться строго по требованиям и содержать в себе всю необходимую информацию. Оформляется два экземпляра акта приемки — это позволит сторонам использовать их, если возникнет необходимость защиты собственных прав.

Как составляется акт сдачи-приемки выполненных работ, вы можете узнать и из видеоматериала:

Базовые сведения

Акт приема выполненных работ формируется с учетом требований по наличию обязательных реквизитов. В перечне таковых отсутствует указание на обязательность отражения в акте детализации исполненных работ.

По договору подряда или оказания услуг исполнителем принимаются обязательства о выполнении определенных работ по заданию от заказчика. В свою очередь, договор обязует заказчика оплатить работу.

В соответствии со ст.783 ГК РФ к подрядному договору применяются общие положения относительно подряда, приведенные в ст.702—729 ГК.

Обязанностью заказчика является принять выполненную работу в оговоренный договором срок, при условии, что ее качество соответствует должному. Прием работ осуществляется на основании акта выполненных работ.

{kind=link}

{kind=link}

Основные понятия

Акт выполненных работ, по-другому акт оказания услуг или приема-сдачи работ, являет собой двухсторонний документ, в котором отображен факт исполнения работ, их стоимость и период выполнения.

Целью акта является фиксация выполнения работы согласно договору. Под выполненными работами подразумеваются любые работы или услуги, которые одна сторона договорного соглашения оказывает другой. Участниками сделки могут выступать организации, ИП и физлица.

Заполняя акт о приеме выполненных работ, надлежит указать:

- название документа, его номер и дату составления;

- наименования сторон, их реквизиты и адрес;

- реквизиты договора, к которому прилагается акт;

- номер счета исполнителя для получения оплаты;

- вид работ, их объем, сроки исполнения, стоимость, НДС;

- единица измерения услуги;

- подписи и печати исполнителя и заказчика.

Количество экземпляров акта согласовывается сторонами, но каждый из участников должен получить свой экземпляр.

При заключении подрядного договора заранее определяется, какой именно документ станет подтверждением факта окончания и принятия работ. Сам по себе договор не может служить доказательством того, что условия его выполнены.

Целью договора является определение условий сотрудничества, постановка задачи перед исполнителем, разъяснение порядка оплаты. Как правило, завершающим документом относительно договора подряда становится акт выполненных работ.

Но само наличие акта приемки не означает принятия работ заказчиком. Документ должен быть подписан обеими сторонами. Только после этого условия договора считаются исполненными.

На основании акта заказчик обязан выплатить полную стоимость работ. Исполнитель получает право требовать оплаты. Другой важный момент это учет расходов.

Затраты организации на выполнение работ, связанных с производственной деятельностью, можно включить в себестоимость продукции. При расчете налога на прибыль эти затраты могут включаться в расходы предприятия.

Но подтвердить обоснованность отнесения стоимости работ по договору подряда к расходам необходимо документально. В противном случае затраты не уменьшат налогооблагаемую базу.

К тому же налоговики вправе наложить штраф за недостоверность учета и попытку уклонения от налогов. Назначение акта выполненных работ можно рассматривать и с юридической точки зрения.

Если акт подписан, но оплата от заказчика в положенный срок не поступила, исполнитель вправе подать исковое заявление в суд.

Когда заказчик отказывается от приема работ без должного обоснования, исполнитель вправе самостоятельно подписать акт.

Наличие такого одностороннего акта с приложением первичной документации и договора дает исполнителю права требовать оплаты работ заказчиком в судебном порядке.

Действующая нормативная база

Акт приема выполненных работ зачастую относят к первичным документам. Тем более что в нем должны наличествовать обязательные для первичной документации реквизиты.

Таковые указаны в ФЗ №402. Отсутствие положенных реквизитов не позволяет признать акт о выполнении работ действительным. По поводу первичности вопрос несколько спорный.

Так на основании акт приемки происходит подтверждение факта выполнения работ и возникает основание оплаты. Заказчик, руководствуясь актом, отображает свои затраты в расчете налога на прибыль.

Исполнитель в своем учете на основании акта показывает полученную прибыль. Но юридическим документов приемочный акт признается при наличии договора.

Налоговые органы считают ошибкой составление акт о приемке работ без предварительно заключенного договора.

Хотя из каждого правила есть исключения, но акт выполненных работ не может составляться без подрядного договора или подобного соглашения. Акт без договора может признаваться ничтожным.

Шаблон акта приемки работ не унифицирован. Утвержденная форма его имеется лишь для отдельных видов деятельности. Во всех прочих ситуациях организация самостоятельно разрабатывает наиболее подходящую форму акта и утверждает ее в учетных положениях.

Возникающие нюансы

В большинстве своем акты не обязательны. Случаи, когда законодательство обязует составлять акт о выполнении договора, можно перечесть по пальцам.

Так по п.1 ст.556 ГК акт нужен при передаче здания покупателю, по п.1 ст.563 ГК – при передаче покупателю предприятия. Также акт составляется при передаче объектов недвижимости в аренду.

Для сделок, не касающихся передачи вещей, обязателен акт при принятии работ по договору строительного подряда (п.4 ст.753 ГК).

В п.2 ст.720 ГК сказано о возможности составления акта по договору подряда, но исключительно по усмотрению сторон. То есть с юридической точки зрения акт не обязателен.

Но существует еще и бухгалтерская сфера. На основании акта выполненных работ бухгалтера осуществляют учет хозоперации. Налоговиками и финансистами акт воспринимается как первичный учетный документ.

Отсутствие такового может существенно осложнить деятельность бухгалтерского подразделения в том, что касается подтверждения затрат и полученной прибыли.

Еще один довод по поводу обязательности составления актов приемки это налоговые правоотношения. По мнению ФНС только акт принятия работ может достоверно подтвердить факт осуществления затрат.

Поэтому составлять подобный акт следует даже при выполнении работ внутри самой организации. При этом форма акта может быть любой, главное наличие в документе необходимых данных.

Обязательные реквизиты

Акт о выполнении работ, независимо от своей формы, должен содержать такие обязательные данные как:

- идентификационные дынные относительно самого акта (название, номер, дата составления и т.д.);

- основание составления (договор подряда и подобное);

- реквизиты участвующих сторон;

- суть свершаемой по договору операции;

- подписи ответственных лиц с расшифровкой.

Особое внимание следует уделить детализации работ. По закону достаточно указать вид, объем и стоимость работ, то есть основное содержание договора.

Но порой договор предполагает выполнение комплекса работ, причем и плата может осуществляться поэтапно. Кроме того, не всегда «сухое» изложение предмета договора позволяет обосновать экономическую составляющую расходов заказчика.

В связи с этим налоговики требуют четко указывать фактически исполненный объем работ, их характер и сроки, что позволяет проследить связь исполненной работы с деятельностью предприятия.

Судебные органы не всегда поддерживают налоговиков в вопросе необходимости детализации работ. Организация может предоставлять иные подтверждающие факт исполнения работ документы.

Но во избежание разногласий с ФНС желательно прилагать к акту детализацию работ, предусмотрев данное условие в договоре. Неотъемлемыми реквизитами акта выполненных работ считаются подписи сторон.

Неподписанный акт не может являться подтверждающим документом. Кроме того именно подпись заказчика удостоверяет, что результат работ принят без претензий. Потому при наличии недостатков подписывать акт заказчику не следует.

Порядок устранения недостатков

Прием работы заказчиком осуществляется в соответствии со ст.720 ГК. Так заказчик обязан принять выполненную работу в срок, указанный в договоре.

При отступлении от договора и выявлении недостатков об этом должно незамедлительно сообщить исполнителю. При этом обнаруженные несоответствия должны быть задокументированы.

Образец заполнения акта выполненных работ без НДС смотрите в статье: акт выполненных работ без НДС.

Как составить акт выявленных недостатков выполненных подрядных работ, .

В случае подписания приемочного акта без указания на явные недостатки работа считается принятой безоговорочно, и заказчик теряет право требовать устранения изъянов.

При выявлении недостатков в процессе принятия исполненных работ могут составляться такие акты как:

| О приеме исполненных работ с недостатками | В этом случае недостатки устраняются самим заказчиком, если в договоре оговорено, то за счет подрядчика |

| Акт о недостатках | При этом исполнитель обязан в разумные сроки устранить выявленные дефекты. После этого составляется новый приемочный акт |

Если между сторонами возникают споры о недостатках, назначается экспертиза. Расходы по таковой несет подрядчик, если доказана его вина.

При отсутствии причинной связи между действиями подрядчика и обнаруженными недостатками экспертизу оплачивает сторона, потребовавшая ее проведения. Если процедура осуществляется по согласованию сторон, то оплата делится пополам.

Формирование доверенности на подписание

Подписывать акт выполнения работ вправе любое лицо, уполномоченное непосредственно участником договорных отношений. Представление происходит на основании доверенности на подпись акта выполненных работ.

Формирование данного документа напрямую зависит от статуса сторон договора. Если доверенность выдается от имени лица юридического, то форма ее может быть простой письменной.

Обусловлено это тем, что составляется документ с указанием реквизитов юрлица, зачастую на типовом бланке и содержит заверяющие реквизиты.

В частности проставляется подпись полномочного представителя юрлица и печать организации. Доверенность от физического лица не имеет должного подтверждения, наличия одной подписи не достаточно.

Поэтому такая доверенность обязательно должна быть нотариально заверенной. Если акт подписывается доверенным лицом, то в документе надлежит указать реквизиты доверенности и данные доверителя.

По договору ГПХ с физическим лицом

Исполнителем по договору подряда может выступать физическое лицо или индивидуальный предприниматель. В этом случае заключается договор, который носит гражданско-правовой характер (ГПХ).

При этом договор может оформляться на выполнение работ или на оказание услуг. Важный нюанс заключения договора ГПХ это отсутствие в нем положений трудового договора.

То есть сторонами являются заказчик и исполнитель, предмет договора – работа или услуга. По приему результата и факту оплаты договорные отношения считаются завершенными.

Акт приема выполненных работ по договору ГПХ с физлицом составляется произвольной, заранее оговоренной форме. Непременно указываются все обязательные реквизиты.

В качестве реквизитов физлица прописываются его паспортные данные и адрес регистрации или места проживания, для ИП указывается номер свидетельства о госрегистрации. В остальном принятие работ по договору ГПХ осуществляется в обычном порядке.

Универсальный передаточный документ вместо акта выполненных работ

Вопрос, заменяет ли УПД акт приема выполненных работ, интересен субъектам, желающих упростить документооборот посредством сокращения применяемых форм.

УПД это документ, представляющий собой счет-фактуру с включением дополнительных элементов.

В частности универсальный передаточный документ содержит в себе реквизиты:

- товарной накладной;

- товарно-транспортной накладной;

- накладной на отпуск материалов на сторону;

- акта приема-передачи объекта ОС.

УПД заменяет акт или нет? Любая организация вправе использовать УПД при реализации работ или услуг, поскольку в данном документе можно объединить все необходимые сведения относительно договора подряда или оказания услуг.

При этом одновременно можно предъявить сумму НДС. Поскольку УПД относится к первичной документации, то форма его должна быть утверждена и закреплена в учетной политике организации.

Если заказчик не подписывает

По п.4 ст.753 сдача работы подрядчиком и прием результата заказчиком оформляется актом, какой должны подписать обе стороны.

Если одна из сторон, обыкновенно заказчик, не подписывает акт, то вторая сторона делает в документе отметку об отказе в подписи и подписывает акт самостоятельно.

В случае судебных разбирательств односторонний акт признается недействительным только в том случае, когда отказ от подписания обоснован. То есть заказчик должен будет доказать наличие существенных недостатков и отступлений от условий договора.

В то же время сам по себе акт не может являться веским доказательством в суде. К нему должны прилагаться иные доказательства (договор, факт отправки акта заказчику и т.д.).

Нужно ли сопроводительное письмо

Сопроводительное письмо это элемент делового обычая и информационной нагрузки оно не несет. Основная его функция:

- подтверждение факта отправки;

- предоставление перечня передаваемых документов и порядок обращения с ними;

- определение сроков исполнения.

При отправке акта выполненных работ заказчику на подписание прилагать сопроводительное письмо следует обязательно:

| Во-первых | Такое приложение к акту подтвердит факт отправки, что немаловажно в случае судебных споров (важно чтобы отправка сопроводительного письма фиксировалась) |

| Во-вторых | Позволяет уточнить некоторые нюансы относительно подписания акта |

| В-третьих | Четко обозначит сроки, по истечении которых подрядчик вправе подписать односторонний акт и требовать оплаты, в том числе и через суд |

Порядок ведения реестра

Все акты выполненных работ подлежат хранению на условиях первичной документации. При этом каждый акт подлежит регистрировать по факту составления. Для этого используется реестр актов выполненных работ.

Оный включает в себя такие поля:

- наименование контрагента и его реквизиты;

- номер договора;

- название проекта;

- наименование задач;

- номер акта выполненных работ;

- сумма затрат на исполнение проектных задач.

Пример реестра актов выполненных работ можно просмотреть .

Фото: реестр акта выполненных услуг

Как ведется нумерация

Нумерация актов выполненных работ ведется в соответствии с порядком документооборота, принятым в организации. Так допускается проставлять на акте Б/Н (без номера), но наличие номера обеспечить большее удобство учета и возможность быстрой идентификации.

Можно вести нумерацию разными сериями. Например, в рамках договоров одного вида. Также допускается нумерация, начинающая заново с каждым отчетным годом.

Некоторый нюанс заключается в том, что заказчик может отказаться от выполнения работ при заранее составленном акте. Менять нумерацию актов в этом случае не нужно, достаточно хранить такие акты в отдельной папке.

В случае претензий налоговой по поводу пропуска номеров можно предъявить акты, по которым услуги или работы предоставлены не были.

Особенности составления

Поскольку акт о выполнении работ выступает приложением к договору и двухсторонним документом, то экземпляр акта должен иметься у каждой стороны.

В случае участия в договорных отношениях третьих сторон (субподрядчик, инвестор) акты составляется в количестве участников договора.

Если заказчик не удовлетворен качеством работ, он имеет полное право отказаться от их приема. Заказчик отказывается от приема до момента устранения всех недостатков. При этом оплата осуществляется лишь после подписания акта без претензий.

Видео: без акта выполненных работ

Значимую роль играет формулировка. Так указание в акте такого текста «Работа исполнена в полном объеме, в положенный срок и с должным качеством. Заказчик к выполнению работ претензий не имеет» элиминирует любые спорные вопросы в будущем.

По ремонту автомобиля в автосервисе

При сдаче автомобиля на ремонт в СТО необходимо заключить договор в письменной форме. В качестве такового может выступать квитанция, заказ-наряд и подобный документ.

При этом обязательно наличие наименования исполнителя, места его нахождения, данных владельца транспорта, контактный телефон, дата приема, сроки выполнения.

При выполнении работ по частям, должны указываться промежуточные сроки. Отсутствие указания сроков исполнения ремонта не позволяет выказать претензии о просрочке.

Непременно в договоре отображается стоимость услуги, порядок оплаты, данные транспорта, определенная по согласованию сторон цена авто.

Относительно ремонта указывается перечень работ, список необходимых запчастей и их стоимость. Важно, что при передаче авто на ремонт составляется технический акт о передаче ТС с указанием повреждений, комплектности и т.д.

По окончании ремонтных работ составляется акт приема-передачи исполненных работ по ремонту ТС.

В случае утраты авто или запасных частей автосервис обязан в трехдневный срок восполнить потерю или возместить стоимость в двухкратном размере. При несоответствии исполненных работ договору заказчик вправе требовать проведения экспертизы.

По договору аренды помещения

При арендовании коммерческого объекта недвижимости арендатор несет ответственность за сохранение имущества.

При передаче имущества арендодателю доказательством отсутствия претензий с его стороны становится акт исполненных работ по договору аренды.

Составление такого акта процесс сугубо добровольный. При оформлении указывается:

- данные арендатора и арендодателя;

- реквизиты договора аренды;

- сведения, идентифицирующие объект недвижимости;

- сумма оплаты и т.д.

При подписании акта прописывается, что объем обязательств исполнен в полном объеме, оплата осуществлена, претензии к содержанию помещения отсутствуют.

На транспортные услуги

Когда предметом договора оказания услуг являются грузоперевозки, факт исполнения также подтверждается актом о выполнении работ.

Таковой подтверждает, что перевозчик осуществил транспортировку материальных ценностей в соответствии с договором, а клиент обязуется оплатить работу в установленный срок.

Подписание акта клиентом свидетельствует об отсутствии претензий. В акте выполнения работ по транспортным услугам помимо обязательных реквизитов прописывается:

- пункт назначения груза;

- срок его доставки;

- реквизиты накладных, выступающих основанием транспортировки.

Если в строительстве

В сфере капитального строительства в качестве акта выполненных работ применяется унифицированная форма КС-2. С 2013 года ее использование носит рекомендательный характер.

Как сделать акт выполненных работ в 1С узнайте из статьи: акт выполненных работ в 1С.

Как сформировать бланк ведомости на списание материальных ценностей, .

Образец акта приемки выполненных работ по форме КС-3, .

Но большинство строительных организаций предпочитают использование стандартного бланка. Акт приема исполненных строительных работ по форме КС-2 заполняется на основании данных Журнала учета выполнения работ.

Акт подписывается подрядчиком и заказчиком. Затем на основании акта готовится справка о стоимости работ и понесенных затратах по форме КС-3. На основании справки заказчик оплачивает услуги подрядчика.

Как разъясняет Минфин РФ, составлять акт о выполнении работ можно в произвольной форме, но с отображением всех обязательных реквизитов.

Таковые перечислены в п.2 ст.9 ФЗ №402 от 6.12.2011. При этом в приведенном перечне реквизитов отсутствует условие обязательного отображения детализации исполненных работ.

На практике налоговые органы требуют уточнения в акте свершенных действий и в том числе присутствия информации о периоде осуществления таковых.