Содержание

- Правила проведения взаимозачета

- Оформление взаимозачета

- Проводки по взаимозачету между организациями

- Акт взаимозачёта между организациями

- Как составить Акт взаимозачета

- Инструкция по заполнению акта взаимозачета

- Взаимозачёт: сущность, цель и условия проведения

- Этапы взаимозачёта и их документальное сопровождение

- Требования, предъявляемые к оформлению взаимозачёта (образец)

- Тройной (многосторонний) зачёт взаимных требований

- Как сделать корректировку долга (взаимозачёт) в 1 С 8.3?

- Когда возможен взаимозачет

- Какие документы нужно оформить

- Как отразить проведение взаимозачета в учете

Правила проведения взаимозачета

Взаимозачет не рассматривается как сделка.

Для возможности взаимного погашения требований сторон необходимо соблюдение нескольких условий:

- Стороны взаимозачета принимали участие как минимум в двух операциях, приведших к возникновению обязательств;

- Характер требований — встречный, то есть каждый из субъектов является для другого и должником, и кредитором;

- Встречные требования должны быть однородными, чаще всего они представлены в денежной форме;

- Эти требования должны возникнуть.

С помощью взаимозачета можно погасить требования, срок которых как наступил, так и еще не пришел, а также требования с неопределенным сроком. Требования первого типа необходимо погасить в течение 7 дней с момента их предъявления.

Однородность требований означает, что ситуация погашения денежного обязательства товаром взаимозачетом не является — такое погашение называется бартером.

Если требования эквивалентны, они должны быть полностью погашены. Тем не менее, встречные требования часто бывают неравны. В этом случае полностью погашается только наименьшая задолженность, а наибольшая погашается лишь в ее размере. Сумма погашения определяется с помощью Акта сверки взаиморасчетов.

При проведении взаимозачета в денежной форме, нужно иметь в виду, что погашаемые задолженности не должны являться возмещением ущерба или алиментами.

Встречаются ситуации, когда сторон взаимозачета не две, а три или даже больше. В таком случае требования можно назвать не встречными, а круговыми. То есть, необходимое условие — цикличность обязательств.

Оформление взаимозачета

Проведение зачета взаимных требований может производиться:

- В одностороннем порядке;

- В двустороннем порядке.

Зачет в одностороннем порядке

В первом случае инициатор составляет заявление о своем желании провести зачет и направить его в адрес контрагента. Регламентированной формы такого заявления нет, главное условие — наличие обязательных реквизитов: наименование документа и организации, дата составления, описание факта хозяйственной деятельности, и т.д.

Датой совершения взаимозачета считается дата подтвержденного получения заявления контрагентом, если в заявлении не указана другая дата.

Зачет в двустороннем порядке

В этом случае предусмотрено подписание двустороннего соглашения о взаимозачете: так же, как и заявление о зачете, оно заполняется в свободной форме с указанием обязательных реквизитов. Зачет путем двустороннего соглашения более предпочтителен, поскольку в этом случае факт согласования с контрагентом оспорить невозможно.

Основанием для проведения взаимозачета является документ Акт зачета взаимных требований. Пример акта:

Утвержденной формы акта зачета взаимных требований не существует, каждая организация может разработать собственную удобную ей форму. Но, так же, как и в случае с заявлением и соглашением о зачете, в ней необходимо наличие обязательных реквизитов.

Проводки по взаимозачету между организациями

После составления Акта о зачете встречных требований, факт зачета отражается в бух.учете проводкой по счетам 60, 62 или 76. На практике нередко встречается ситуация погашения обязательств по одному договору другим договором у одного контрагента.

Пример

ООО «Базис» заключило с ООО «Кактус» договор подряда на сумму 25 600 руб., в т.ч. НДС — 3 905 руб. Себестоимость работ — 14 000 руб.

Одновременно, у ООО «Кактус» существует с «Базисом» договор поставки оборудования на сумму 11 800 руб., в т.ч. НДС 1 800 руб. Себестоимость отгруженного оборудования — 6 500 руб.

По взаимному соглашению стороны решили провести зачет встречных требований. Непогашенная задолженность «Кактуса» перед «Базисом» будет погашена перечислением денежных средств.

Проводки по договору поставки оборудования в ООО «Кактус»:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражена выручка | 11 800 | Накладная |

| 90(НДС) | 68 | Начислен НДС | 1 800 | СФ выданный |

| 90.2 | 43 | Отражена себестоимость | 6 500 | |

| 90.9 | 99 | Отражен фин.результат продажи(11 800 — 1 800 — 6 500) | 3 500 | Бухгалтерская справка |

| 20 | 60 | Отражена стоимость ремонтных работ | 21 695 | Акт, накладная |

| 19 | 60 | Отражен НДС входящий | 3 905 | СФ поставщика |

Проводки по договору подряда в ООО «Базис»:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражена выручка | 25 600 | Накладная |

| 90(НДС) | 68 | Начислен НДС | 3 905 | СФ выданный |

| 90.2 | 20 | Себестоимость подрядных работ | 14 000 | |

| 90.9 | 99 | Фин. результат (прибыль) (25 600 — 3 905 — 14 000) | 7 695 | Бухгалтерская справка |

| 07 | 60 | Отражено приобретение оборудования | 10 000 | Акт, накладная |

| 19 | 60 | Отражен НДС входящий | 1 800 | СФ поставщика |

Проведение взаимозачета — проводки в ООО «Кактус»:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 60 | 62 | Отражение взаимной задолженности | 11 800 | Бух.справка |

| 60 | 51 | Перечислена сумма в счет погашения оставшейся задолженности | 13 800 | Платежное поручение |

| 68 | 19 | НДС к вычету | 3 905 | Книга покупок |

Взаимозачет — проводки в ООО «Базис»:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 60 | 62 | Отражение взаимной задолженности | 11 800 | Бух.справка |

| 68 | 19 | НДС к вычету | 1 800 | Книга покупок |

| 51 | 62 | Отражена сумма полученных ДС по договору подряда | 13 800 | Выписка банка |

Акт взаимозачёта между организациями

Акт взаимозачета обычно составляют в тех случаях, когда между предприятиями-контрагентами существует взаимная задолженность. Вид задолженности не имеет значения – она может быть финансовой или в форме каких-либо иных материальных ценностей. Однако при составлении акта взаимозачета важнейшее условие заключается в том, чтобы встречные требования носили однородный характер (например, денежные претензии с обеих сторон).

Акт оформляется при взаимном соглашении сторон, по заявлению одной из них.

ФАЙЛЫ

Скачать пустой бланк акта зачёта взаимных требований .docСкачать образец заполнения акта зачёта взаимных требований .doc

Чаще всего акт взаимозачета используют представители малого и среднего бизнеса, столкнувшиеся с финансовыми проблемами. Этот вариант предлагает им возможность взаимного «списания» долгов грамотным и законным способом или же заключение сделок путем простого обмена какими-либо равнозначными материальными ценностями. Однако, существует ряд ситуаций, когда составление акта взаимозачета не представляется возможным. В частности:

- если задолженность наступила в связи с взысканием алиментов;

- если задолженность образована в связи с внесением средств в уставной капитал;

- если задолженность случилась вследствие возмещения вреда, причиненного здоровью либо жизни;

- если задолженность наступила при исполнении обязанностей по пожизненному содержанию;

- задолженность утрачивает значение, если по ней истек срок исковой давности;

- иных случаях, в соответствии с законом РФ или предусмотренных письменными договорными отношениями между сторонами.

Как составить Акт взаимозачета

В акте взаимозачёта может фигурировать как две стороны (основной вариант), так и более. Каждой — свой экземпляр!

Унифицированной, строго утвержденной формы акт взаимозачета не имеет, поэтому юридические лица вправе писать его по собственному разработанному шаблону или в свободном виде. Для оформления акта можно взять обычный лист А4 формата, при этом написать его можно от руки или напечатать на компьютере.

Акт составляется в двух экземплярах, по одному для каждой из заинтересованных сторон. В тех случаях, если в процедуре взаимозачета участвует третья сторона – для нее также должен быть создан отдельный экземпляр. Каждая копия акта должна быть в обязательном порядке подписана руководителями организаций (или уполномоченными на подписание подобного рода документов сотрудниками).

Если представители организаций хотят проштамповать документ, то его можно заверить печатью, хотя делать это не обязательно (с 2016 года юридические лица вправе не пользоваться в своей работе печатями и штампами, однако следует учесть тот момент, что многие государственные структуры, в том числе судебные инстанции, по прежнему требуют её наличия).

В Акт взаимозачета в обязательном порядке нужно внести

- сведения о предприятиях, достигших договоренности по взаимозачету;

- основания возникновения задолженностей (здесь достаточно указать документы, по которому они возникли);

- список обязательств;

- окончательную сумму долга.

К акту в обязательном порядке нужно приложить копии документов, по которым возникли задолженности.

Инструкция по заполнению акта взаимозачета

Акт имеет вполне стандартную структуру с точки зрения делопроизводства.

- В «шапке» акта пишется название документа с коротким обозначением его сути. Далее вписывается населенный пункт, в котором ведет деятельность компания, выписывающая акт, а также дата его создания.

- Затем указывается информация о первой компании: вносится ее наименование с указанием организационно-правовой формы (ИП, ООО, ОАО, ЗАО), должность ответственного лица (обычно здесь пишут Директор, Генеральный директор или указывают иного, уполномоченного на подписание подобного рода документов сотрудника) его фамилию, имя, отчество (полностью).

- Указываем, на основании какого документа он действует (Устав, Доверенность, Положение и т.п.).

- Далее аналогичная информация вносится о второй стороне: название организации, должность, фамилия, имя, отчество ответственного лица и документ, на основании которого он действует.

Вторая часть акта касается подробных сведений о том, на основании каких договоров возникли взаимные задолженности (с указанием ссылки на них – номера и даты составления), а также полные их суммы с обеих сторон (цифрами и прописью).

Фиксируется факт согласия погашения взаимных финансовых (или иных материальных) претензий путем взаимозачета (здесь следует обязательно указать, полный или частичный взаимозачет). Если одна сторона должна второй большую сумму, то в акте следует прописать, в течение какого срока с момента его подписания, оставшийся долг должен быть погашен.

В завершающей части акт должен быть подписан всеми заинтересованными сторонами (здесь указывается должность, фамилия, имя отчество сотрудника подписывающего документ). Акт можно заверить печатями, но это не обязательно.

Взаимозачёт: сущность, цель и условия проведения

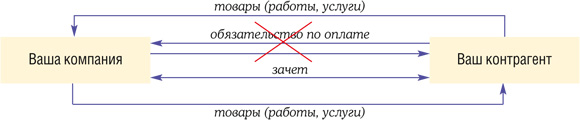

Если между организациями существуют взаимные обязательства, то зачастую принимается решение о взаимном зачёте наименьшего из них. Исходя из этого, можно дать определение одной из самых распространённых хозяйственных операций. Итак, взаимозачёт – это бухгалтерская операция (основанная на безналичном расчёте), которая предполагает прекращение встречных обязательств, возникающих у организаций, которые одновременно являются друг для друга дебиторами и кредиторами (покупателями и поставщиками).

Преимущества взаимозачёта:

- Погашение старых задолженностей, если одна из организаций не способна оплатить долг (до истечения срока исковой давности);

- Позволяет сэкономить на банковской комиссии (особенно если это касается крупных сумм);

- Деньги «не вынимаются» из оборота (особенно это важно при дефиците оборотных средств);

- Экономия времени на оплату;

- Простота операции (техническая)

Выходит, что главной целью взаимозачёта является именно упрощение юридических и финансовых отношений между организациями. Операция взаимозачёта, при всей её простоте, предполагает строгое соблюдение Гражданского и Налогового Кодекса РФ. Поэтому, прежде чем принять решение о взаимозачёте, необходимо удостовериться, выполняются ли одновременно условия:

- Встречные требования между организациями, то есть существует не менее двух разных договоров: покупателя и поставщика.

- Однородность этих требований;

- Встречные требования могут зачитываться только тогда, когда наступил срок их исполнения.

Таблица 1 – Способы взаимозачёта и их особенности:

| Способ оформления взаимозачёта | Выполняемость условий | Документы, необходимые для зачёта | Источник права | Когда взаимозачёт является совершённым |

| В одностороннем порядке | все 3 условия выполняются | Для зачёта достаточно заявления одной из компаний

Если одна из сторон против зачёта взаимных требований – оппонент-инициатор заявления имеет право обратиться в суд. |

ст. 410 ГК РФ |

|

| В двустороннем порядке | Не выполняется (2) или (3) условие | Зачёт производится по соглашению сторон | п.4 постановления №16 от 14.03.2014 собрания членов ВАС РФ |

|

Исходя из вышеназванных условий, взаимозачёт может быть оформлен в одностороннем или двустороннем порядке, в таблице 1 приведены их отличительные характеристики и условия, при которых они могут быть организованы. Читайте также статью: → «НДС при взаимозачете: вычет, ответы на вопросы, проводки».

Из всех условий особое внимание стоит уделить условию однородности. Какие требования мы можем так охарактеризовать? Согласно п.7 информационного письма Президиума ВАС РФ от 29.12.2001 г. №65 однородными следует признавать те обязательства, которые связаны с исполнением разных договоров, но предполагающие одинаковый способ их погашения (например, денежный) и выраженные в одной валюте. То есть обязательства, которые по одному договору выражены в натуральных единицах, а по встречному договору – в денежной форме однородными не признаются, как и обязательства в рублях против обязательства в иностранной валюте. Следовательно, взаимозачёт проводить неправомерно.

Ниже приведены обязательства, по которым также неправомерен взаимозачёт:

- обязательства с истекшим сроком исковой давности;

- обязательства, связанные с возмещением вреда, причинённого жизни или здоровью граждан;

- обязательства, связанные с взысканием алиментов;

- обязательства, связанные с пожизненным содержанием граждан;

- обязательства, срок исполнения которых ещё не наступил;

- обязательства организации, в отношении которой возбуждено дело о банкротстве.

Взаимозачёт обязательств показывает факт оплаты, то есть погашение дебиторской и кредиторской задолженности, то есть не происходит увеличение или уменьшение экономических выгод, поэтому, согласно п. 2 ПБУ 9/99 и п. 2 ПБУ 10/99, он не приводит к возникновению доходов и расходов.

В бухгалтерском учёте взаимозачёт отражается на счетах 60 «Расчёты с поставщиками и подрядчиками», 76 «Расчёты с разными дебиторами и кредиторами», 62 «Расчёты с покупателями и заказчиками» с помощью проводки: Дебет 60 (76) Кредит 62 (76). Читайте также статью: → «Учет расчетов с поставщиками и подрядчиками (счет 60)».

Этапы взаимозачёта и их документальное сопровождение

Взаимозачёт осуществляется поэтапно (см. таблицу 2), причём количество этапов варьируется в зависимости от количества сторон и способа его оформления, при этом каждый этап подкрепляется соответствующим документом (ибо взаимозачёт, как и любая бухгалтерская операция, должен быть оформлен документально).

Таблица 2 – Этапы взаимозачёта:

| Этап | Название этапа | Документ | Характеристики этапа |

| 1 | 2 | 3 | 4 |

| I | Выявление взаимных обязательств | Акт сверки расчётов | Оформляется акт сверки расчётов с разбивкой по всем договорам, заключенным между контрагентами и выводится общая сумма задолженности |

| II* | Обмен актами сверок | Акты сверки заверяются подписями ответственных лиц организаций, участвующих во взаимозачёте (директор организации, главный бухгалтер) и закрепляются печатями | |

| III* | Написание и отправка заявления о предложении взаимозачёта

(при одностороннем взаимозачёте) |

Заявление о взаимозачёте | В заявлении важно обозначить суммы договоров, по которым будет происходить взаимозачёт, а также обозначить, что списание задолженности будет происходить по меньшей сумме (если суммы разные).

Само заявление необходимо отправить заказным письмом, ведь в случае судебных споров для организации, направившей его, важно доказать, что заявление было получено адресатом. |

| IV* | Соблюдение требований однородности | Бухгалтерская справка по расчёту курсовых разниц по средствам на валютном счёте | Если денежные обязательства осуществляются в разной валюте, то необходимо их перевести в одинаковую валюту. |

| V | Подписание акта о проведении взаимозачёта (при многостороннем взаимозачёте) | Акт (соглашение) о проведении взаимозачёта | Как и в заявлении о взаимозачёте, важно указание сумм договоров, обозначение суммы взаимозачёта, подписи ответственных лиц всех сторон и печати. |

| VI | Бухгалтерские проводки | Акт взаимозачёта | Создание в базе корректировки долга (с соответствующими проводками) и, следовательно, документа – акта взаиморасчёта (данные которого, как правило, берутся за основу при создании документа из предыдущего этапа) |

* – обозначается необязательный или промежуточный этап

Важно, что все этапы зачёта подкрепляются соответствующими сопроводительными письмами. Например, сторона «А» направляет стороне «Б» предложение о взаимозачёте вместе с актами сверки, сторона «Б» даёт положительный ответ, далее юристы компаний составляют договор, уполномоченные лица (директора, гл. бухгалтера) его подписывают, а бухгалтера отображают данную хозяйственную операцию проводками в бухгалтерской базе.

|

Требования, предъявляемые к оформлению взаимозачёта (образец)

Законодательно не установлено типовой формы и образца заявления о проведении взаимозачёта, то есть на сегодняшний день такое заявление заполняется в произвольной форме (тоже самое касается и акта зачёта взаимных расчётов), однако, согласно 9 ст. закона от 06.12.2011 №402-ФЗ, должны быть соблюдены требования, предъявляемые к первичным документам учёта.

Во избежание судебных споров и разбирательств, в этих формах документах необходимо подробное описание всех обстоятельств проведения зачёта.

Стандартное заполнение имеет следующую структуру:

- Наименование документа;

- Дата и место составления;

- Наименование и реквизиты участников взаимозачёта;

- Документы-основания,

- Суть требований и их количество;

- Сумма зачёта;

- Налоги*;

- Запись о том, что взаимная задолженность является погашенной (дата зачёта);

- Подписи уполномоченных лиц и печати организаций.

*Сумма НДС, рассчитанная на основании сумм задолженностей всех сторон договора, прописывается отдельной строкой и делается ссылка на счета-фактуры (иначе возникает высокая вероятность разбирательств с налоговой службой).

Таблица 3 – Примеры ошибок в оформлении взаимозачёта:

| Ошибка | Что влечёт за собой? |

| 1) НДС не выделен отдельной суммой по каждому встречному договору-обязательству (отсутствует) | Возникновение споров, последующие договорные санкции, налоговые санкции (расходы, задолженность по оплате которых не подтверждена документально в зачёте, не признаются |

| 2) Оформление соглашения о взаимозачёте по обязательствам, по которым он неправомерен | Соглашение признаётся недействительным |

| 3) Требования осуществляются в разных валютах | Соглашение признаётся недействительным |

| 4) Отсутствие встречных обязательств, например, мы выдаём заём физическому лицу – генеральному директору компании, которая оказывает нам услуги | Соглашение признаётся недействительным согласно ст. 410 ГК РФ, однако гендиректор может перевести долг на компанию с нашего согласия (ст. 391 ГК РФ) и только тогда возникнут встречные обязательства |

| 5) Зачёт производится на сумму наибольшей задолженности | Соглашение признаётся недействительным |

Ниже на рисунке 1 приведён образец акта (соглашения) о взаимозачёте.

Образец акта (соглашения) о взаимозачёте

- Соглашение содержит расшифровку подписей.

- Обозначается срок действия договора.

- Количество экземпляров соответствует числу сторон.

Тройной (многосторонний) зачёт взаимных требований

Возможно ли провести взаимозачёт между несколькими организациями? Однозначный ответ – да. И такое право даёт 421 ст. ГК РФ, в которой сказано, что стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами.

При этом, согласно п. 4 ст. 420 ГК РФ, к договорам, заключаемым более чем двумя сторонами, общие положения о договоре применяются, если это не противоречит многостороннему характеру таких договоров. Образец такого договора приведён выше на рисунке 1. Читайте также статью: → «».

Правила многостороннего взаимозачёта:

- срок исполнения обязательств каждой из сторон уже наступил;

- зачёт производится на сумму наименьшей задолженности;

- соглашение содержит обстоятельства проведения зачёта для всех трёх и более сторон.

Пример тройного взаимозачёта организаций на ОСНО

- 15 мая ООО «А» отгрузила ООО «Б» товары на сумму 350 тыс. руб. (в т. ч. НДС 53,39 тыс. руб.).

- 16 мая «Б» отгрузила ООО «В» материалы на сумму 250 тыс. руб. (в т. ч. НДС 38,14 тыс. руб.).

- 17 мая «В» оказала услуги ремонта для «А» на сумму 200 тыс. руб. (в т. ч. НДС 30,51 тыс. руб.).

По условиям договоров срок оплаты должен происходить на следующий день после оказания услуг или отгрузки товаров. По состоянию на 1 июня ни один из договоров не оплачен. Стороны договорились о погашении задолженностей с помощью взаимных расчётов и составили многостороннее соглашение (см. рисунок 1). Зачёт будет проводиться на сумму наименьшей задолженности, то есть на сумму 200 тыс. руб. (в т. ч. НДС 30,51 тыс. руб.). Бухгалтеры сделают следующие проводки (см. таблицу 3).

Таблица 3 – Хозяйственные операции между организациями ООО «А», ООО «Б» и ООО «В»:

| № | Хозяйственная операция | Сумма, тыс. руб. | Корреспонденция счетов | |

| Дт | Кт | |||

| 1 | 2 | 3 | 4 | 5 |

| Учёт ООО «А» | ||||

| 1 | Отражена выручка от реализации товаров ООО «Б» | 350 | 62расчёт с ООО «Б» | 91-1 |

| 2 | Начислен НДС | 53,39 | 90-3 | 68-2 |

| 3 | Отражена стоимость услуг, выполненных ООО «В» | 169,49 (200/118*100) | 26 | 60расчёт с ООО «В» |

| 4 | Отражён «входной» НДС по услугам | 30,51 | 19 | 60расчёт с ООО «В» |

| 5 | Принят к вычету «входной» НДС | 30,51 | 68-2 | 19 |

| 6 | Отражён взаиморасчёт | 200 | 60расчёт с ООО «В» | 62расчёт с ООО «Б» |

| 7 | ООО «Б» перечислила остаток задолженности после взаимозачёта | 150, в т.ч. НДС 22,88 | 51 | 62расчёт с ООО «Б» |

| задолженность перед ООО «В» после взаимозачёта считается полностью погашенной | ||||

| Учёт ООО «Б» | ||||

| 1 | Оприходованы товары, полученные от ООО «А» | 296,61 (350/118*100) | 41 | 60расчёт с ООО «А» |

| 2 | Отражён «входной» НДС по приобретённым товарам | 53,39 | 19 | 60расчёт с ООО «А» |

| 3 | Принят к вычету «входной» НДС | 53,39 | 68-2 | 19 |

| 1 | 2 | 3 | 4 | 5 |

| 4 | Отражена выручка от реализации материалов ООО «В» | 250 | 62расчёт с ООО «В» | 91-1 |

| 5 | Начислен НДС | 38,14 | 90-3 | 68-2 |

| 6 | Отражён взаимозачёт | 200 | 60расчёт с ООО «А» | 62расчёт с ООО «В» |

| 7 | ООО «В» перечислила остаток задолженности после взаимозачёта | 50

в т.ч. НДС 7,63 |

51 | 62расчёт с ООО «В» |

| 8 | Оплачен остаток задолженности перед «А» | 150

в т.ч. НДС 22,88 |

60расчёт с ООО «А» | 51 |

| Учёт ООО «В» | ||||

| 1 | Оприходованы материалы, полученные от ООО «Б» | 211,86

(250/118*100) |

10 | 60расчёт с ООО «Б» |

| 2 | Отражён «входной» НДС по приобретённым материалам | 38,14 | 19 | 60расчёт с ООО «Б» |

| 3 | Принят к вычету «входной» НДС | 38,14 | 68-2 | 19 |

| 4 | Отражена выручка от реализации материалов ООО «В» | 200 | 62расчёт с ООО «А» | 90-1 |

| 5 | Начислен НДС | 30,51 | 90-3 | 68-2 |

| 6 | Отражён взаимозачёт | 200 | 60расчёт с ООО «Б» | 62расчёт с ООО «А» |

| 7 | Оплачен остаток задолженности перед «Б» | 50 | 60расчёт с ООО «Б» | 51 |

| дебиторская задолженность ООО «А» после взаимозачёта считается полностью погашенной | ||||

Как сделать корректировку долга (взаимозачёт) в 1 С 8.3?

Бывают ситуации, когда один контрагент является одновременно поставщиком и покупателем, то есть он учитывается и на 60 счёте, и на 62 счёте (см. акт сверки: в раздел «Продажи», подраздел «Расчёты с контрагентами», опция «Акты сверки расчётов»).

Формируем печатную версию.

В акте сверки видно, что приход, который отражается по 60 счёту, и реализации (продажи), которые отражаются по 62 счёту, перекрывают друг друга по сумме, то есть как таковой задолженности между условными организациями ООО «Регарт» и ООО «Рэдфром» нет (в акте сверки прописывается автоматически «задолженность отсутствует»).

Акт сверки расчетов

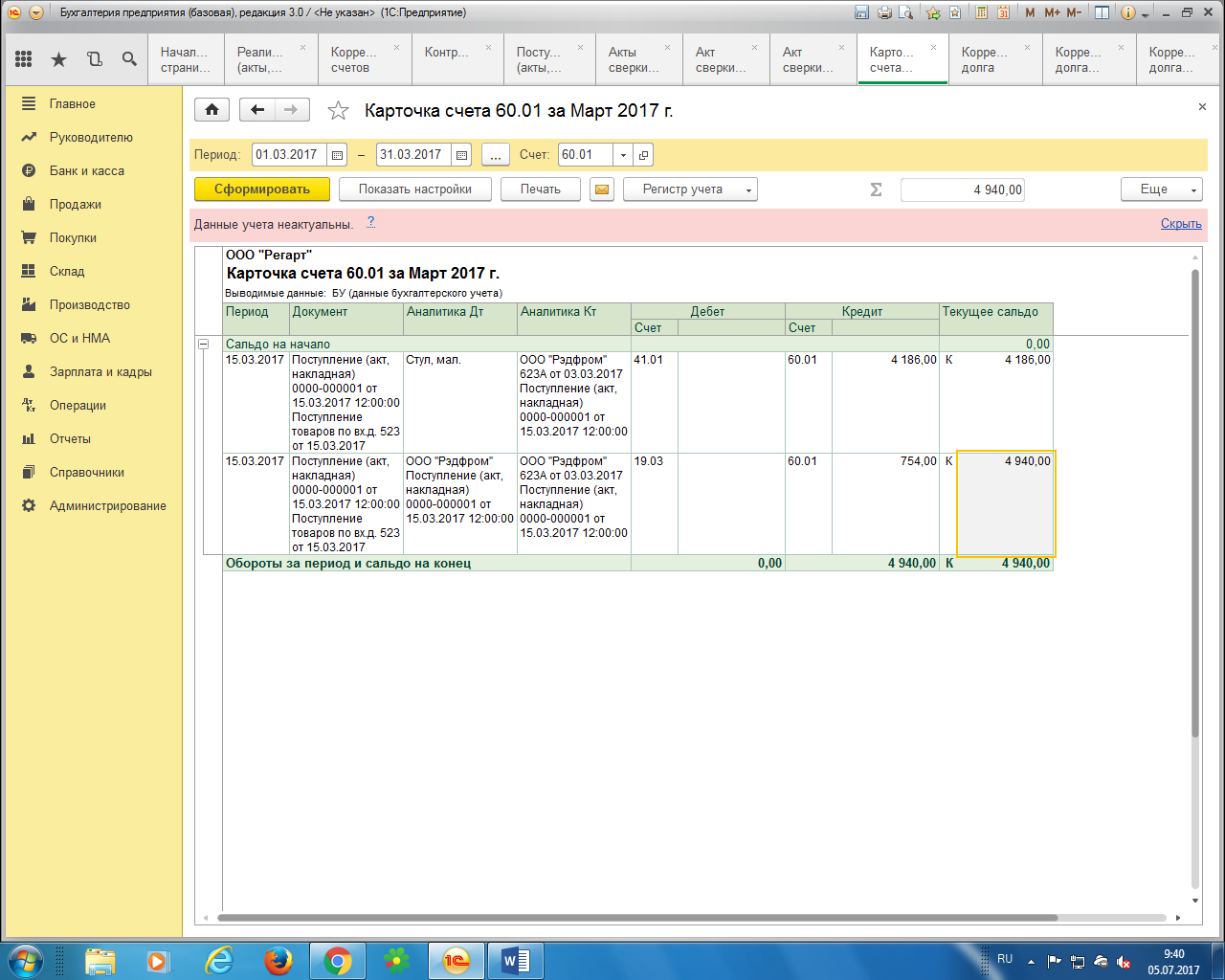

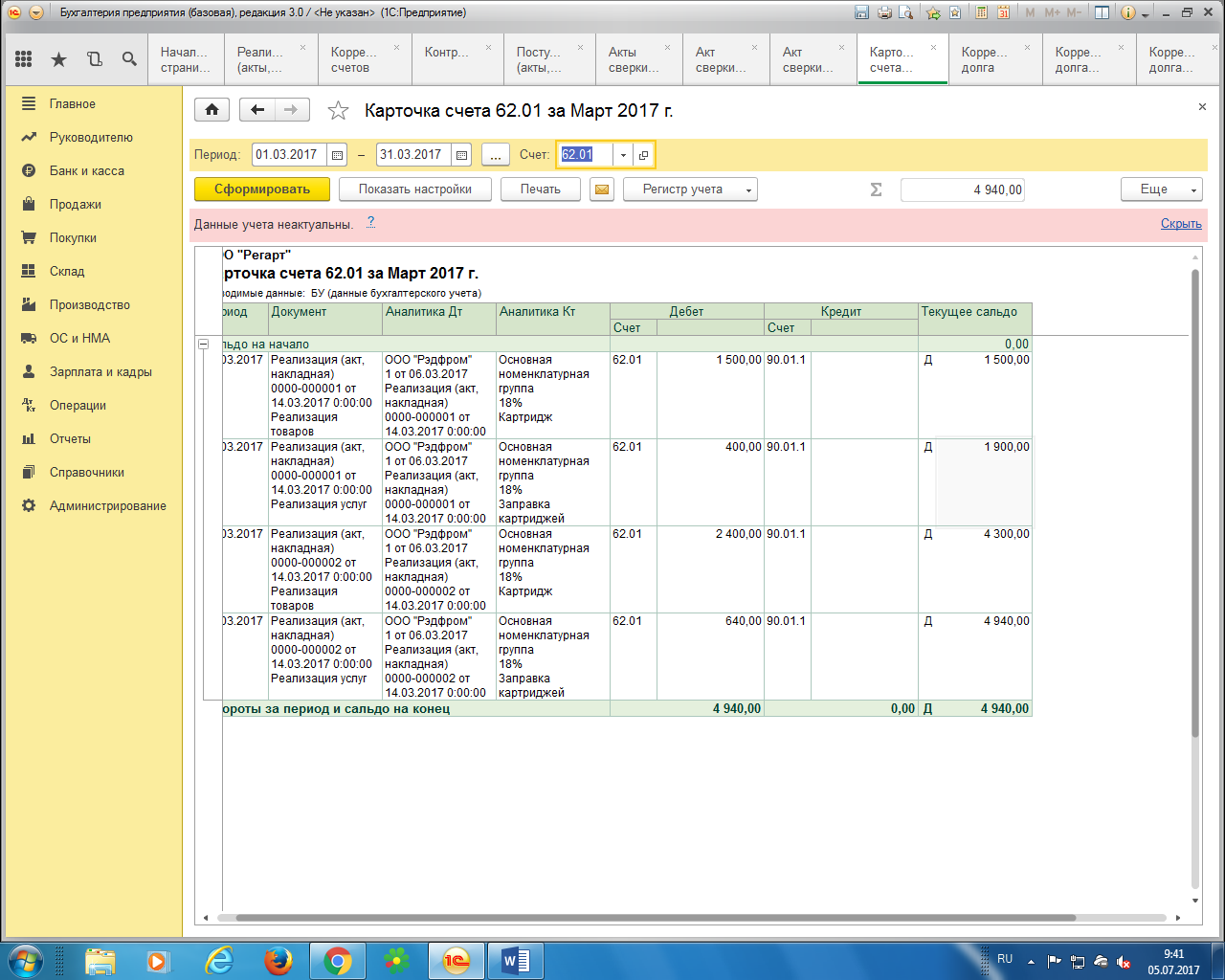

Однако, с точки зрения бухгалтерского учёта (по бухгалтерским проводкам) такого не будет. Для этого обратимся к карточкам счёта по 60 и 62 счетам (см. в раздел «Отчёты», подраздел «Стандартные отчёты», опция «Карточка счёта»; выбираем необходимый счёт и период, например, «март» – период, когда произошли все операции с контрагентом ООО «Рэдфром», далее «Сформировать»).

В карточке счёта по 60 счёту видно, что мы должны поставщику 4 940 р.

В карточке счёта по 62 счёту на нас висит дебиторская задолженность на ту же сумму.

То есть, мы видим, что реально существует дебиторская и кредиторская задолженность. Но для того, чтобы прийти к ситуации отсутствия долга, как в акте сверки, необходимо провести взаимозачёт.

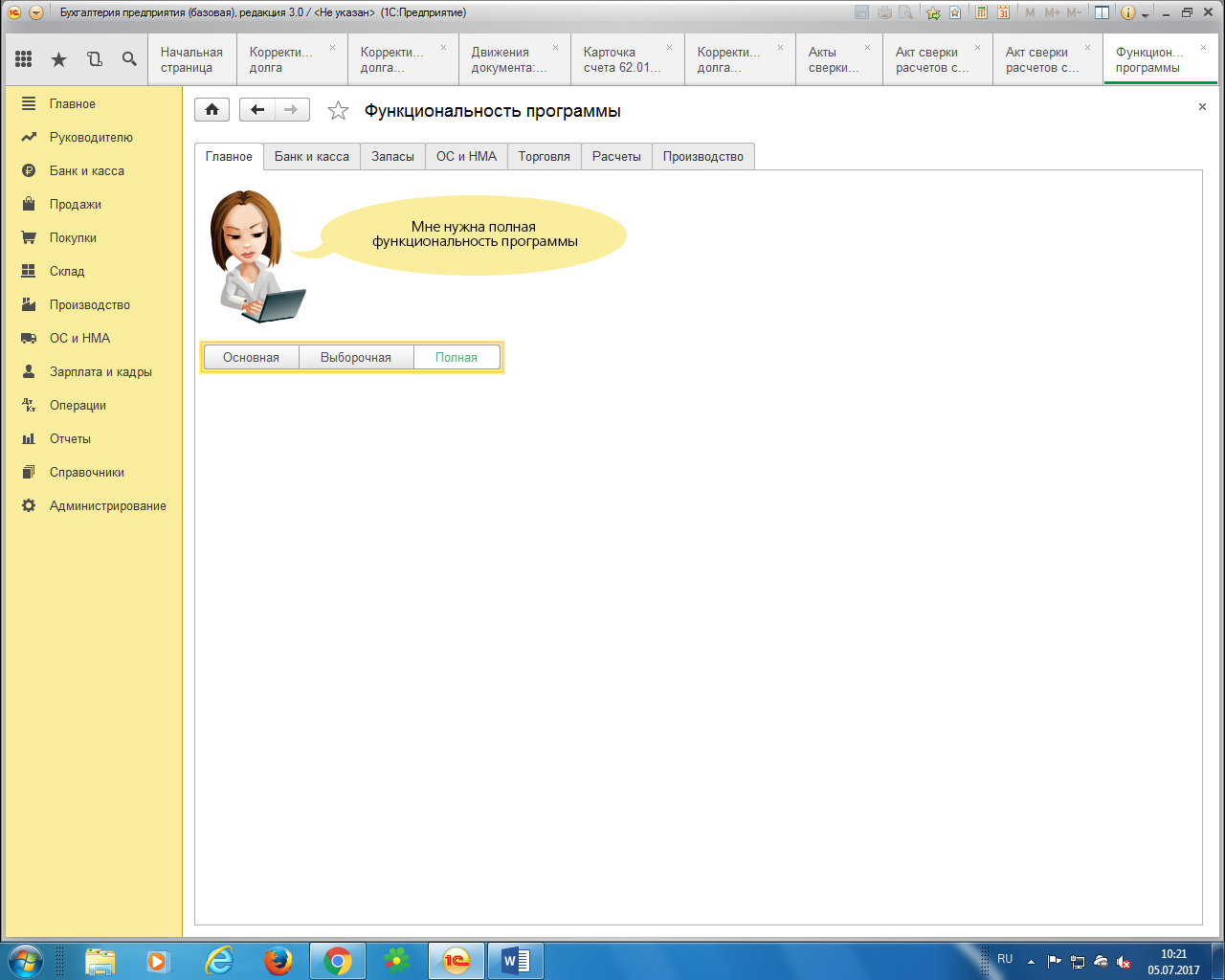

В версии 1С 8.3 при стандартных настройках не всегда можно найти такую опцию как «Корректировка долга», так как стоит «Основная» функциональность. Для того, чтобы расширить возможности 1С, заходим в раздел «Главная», подраздел «Настройки», опция «Функциональность».

Далее выбираем «Полную» функциональность программы.

Теперь в разделе «Продажи», подразделе «Расчёты с контрагентами» появляется опция «Корректировка долга». Заходим в неё и создаём новую корректировку (вид операции «Зачёт задолженности», выбираем «Зачесть задолженность: Поставщику», «В счёт задолженности: Поставщика перед нашей организацией», Выбираем поставщика (кредитора) – в данном случае ООО «Рэдфром»). Далее во вкладке «Задолженность поставщику (КЗ)» создаём поступление товаров по договору поставщика на сумму корректировки.

Во вкладке «Задолженность поставщика (ДЗ)» создаём преализации товаров по договору поставщика на сумму корректировки.

Проводим корректировку долга. Теперь, нажав на значок , мы сможем увидеть сделанные нами проводки:

Также в программе можно сформировать акт взаимозачёта, с помощью вывода на печатную версию:

Данный документ заверяется печатями и подписями ответственных лиц обеих организаций. Теперь, сформировав карточки счета по 60 и 62 счёту на дату проведения корректировки, можно увидеть проводки взаимозачёта, а также отсутствие кредиторской и дебиторской задолженностей:

Теперь акт сверки соответствует бухгалтерским проводкам.

Оцените качество статьи. Мы хотим стать лучше для вас:

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Когда возможен взаимозачет

Зачет встречных требований — это способ прекращения (полностью или частично) уже существующих взаимных обязательствст. 410 ГК РФ.

Суммы взаимной задолженности очень редко совпадают, обычно долг одной стороны больше долга другой. Тогда взаимозачет производится на меньшую из сумм. А у стороны, чья задолженность была больше, часть обязательства останется непогашенной.

Провести зачет обязательств можно лишь при выполнении следующих условий.

Однородность встречных задолженностей

Требования признаются однородными, когда они имеют один и тот же предмет и их можно сопоставить. Скажем, денежные требования, выраженные в одной валюте, являются однороднымип. 7 Информационного письма Президиума ВАС от 29.12.2001 № 65. К примеру, у одной стороны есть долг по оплате выполненных работ, а у второй — долг по возврату займа, при этом каждая из сторон должна другой деньги, а значит, такие обязательства могут быть зачтены.

Суды считают возможным, например, зачесть требования об оплате задолженности заказчика за выполненные работы и об уплате неустойки за нарушение подрядчиком сроков выполнения работ, ведь, несмотря на различную правовую природу, эти требования являются денежными, то есть однороднымиПостановление Президиума ВАС от 19.06.2012 № 1394/12.

В принципе стороны могут договориться о зачете неоднородных требованийп. 4 Постановления Пленума ВАС от 14.03.2014 № 16, допустим таких, когда задолженность одной стороны выражена в рублях, а другой — в иностранной валюте. Но тогда компаниям нужно согласовать курс, по которому валютный долг будет переведен в рубли.

Наступление срока исполнения обязательств

На момент проведения зачета уже должен наступить срок оплаты каждого требования по договору. Например, арендатор не может зачесть в счет арендных платежей стоимость неотделимых улучшений, произведенных за свой счет с согласия арендодателя. А все потому, что встречная обязанность арендодателя по возмещению стоимости этих улучшений возникнет только после прекращения договора аренды (если иное не было предусмотрено договором)п. 2 ст. 623 ГК РФ. Хотя ВАС считает, что зачет обязательств с ненаступившими сроками исполнения также возможенп. 4 Постановления Пленума ВАС от 14.03.2014 № 16.

Если конкретные сроки погашения задолженностей стороны в договоре не установили, то зачет можно провести в любое время.

Не так давно в ГК РФ были внесены изменения, и с 01.06.2015 в случаях, предусмотренных законом, допускается зачет встречного требования, срок которого еще не наступилст. 410 ГК РФ; п. 59 ст. 1 Закона от 08.03.2015 № 42-ФЗ.

Запрет на зачет

Бывают случаи, когда взаимозачет в принципе недопустим, например:

- <если>стороны предусмотрели такое условие в договоре;

- <если>зачет прямо запрещен законом (к примеру, в большинстве случаев невозможно провести взаимозачет с иностранным партнером по внешнеэкономической деятельностиподп. 4—7 п. 2 ст. 19 Закона от 10.12.2003 № 173-ФЗ);

- <если>по требованиям истек срок исковой давности (3 года с момента возникновения)ст. 411 ГК РФ.

Какие документы нужно оформить

Решение о проведении взаимозачета нужно обязательно задокументироватьп. 1 ст. 9 Закона от 06.12.2011 № 402-ФЗ. Это делается, в частности, для того, чтобы в дальнейшем не возникло проблем ни с контрагентами, ни с проверяющими. Ведь при отсутствии документов ни у вас, ни у вашего делового партнера не будет подтверждения ваших фактических затрат, а значит, есть риск попрощаться с расходами, заработать пени и штрафы.

Разумеется, у вас должны быть «традиционные» документы, фиксирующие ваши взаимоотношения с контрагентом и факты возникновения взаимных долгов: договоры, товарные накладные, акты сдачи-приемки выполненных работ/оказанных услуг, счета-фактуры и т. п.

А сам зачет можно оформить двумя способами.

СПОСОБ 1. Одна из сторон заявляет о зачетест. 410 ГК РФ. Но перед тем, как провести односторонний зачет, рекомендуем вам подписать с контрагентом акт сверки взаимных расчетов. Этот документ необязателен, но он поможет подтвердить суммы задолженностей (особенно если часть долгов уже была ранее оплачена) и избежать лишних споров с контрагентом.

Обратите внимание, что одного подписанного акта сверки взаимных расчетов для проведения зачета недостаточноПостановление ФАС УО от 18.03.2014 № Ф09-485/14. Поскольку такой акт отражает только хозяйственные операции сторон за определенный период времени и является документом, подтверждающим состояние взаимных расчетов. Тогда как для совершения зачета в документе должно содержаться ясное и недвусмысленное указание на прекращение обязательств каждой из сторон.

После подписания акта сверки вы (или ваш контрагент) пишете второй стороне письмо (заявление, уведомление). Зачет состоится только в случае получения такого заявления соответствующей сторонойп. 4 Информационного письма Президиума ВАС от 29.12.2001 № 65. Поэтому передайте заявление под личную подпись (получателю необходимо расписаться на вашем экземпляре документа) либо отправьте его заказным письмом с уведомлением о вручении.

Датой проведения одностороннего зачета и, соответственно, отражения его в учете будет являться:

- <или>конкретная дата, с которой задолженности сторон считаются погашенными, если она указана в заявлении;

- <или>день получения заявления (письма, уведомления) контрагентом, если определенная дата инициатором зачета не указана.

СПОСОБ 2. Стороны подписывают двухсторонний документст. 421 ГК РФ:

- <или>акт взаимозачета;

- <или>соглашение о зачете взаимных требований.

Это поможет избежать споров и недопониманий между контрагентами. А при зачете неоднородных обязательств или обязательств с ненаступившими сроками исполнения двухстороннее соглашение сторон обязательноп. 4 Постановления Пленума ВАС от 14.03.2014 № 16.

Датой проведения зачета будет являться день подписания соглашения (акта), если в документе не будет прямо указано иное.

Обратите внимание, что как в одностороннем заявлении, так и в соглашении о зачете важно максимально точно определить обязательства (задолженности) каждой из сторон и указать:

- основания их возникновения (сослаться на договоры, первичку, счета-фактуры), дабы подтвердить встречность и однородность обязательств;

- суммы обязательств;

- сроки наступления исполнения по каждому из них.

В документе нужно определить, какие обязательства погашаются зачетом, и указать остаток долга одной из сторон.

При отсутствии этих существенных условий зачет может быть признан несостоявшимсяПостановление ФАС СЗО от 26.08.2013 № А13-8660/2010 (Определением ВАС от 18.12.2013 № ВАС-17916/13 отказано в передаче дела в Президиум ВАС).

Покажем, как можно оформить заявление о проведении зачета способом 1.

ООО «Строй-гарант»

127204, г. Москва,

Дмитровское ш., д. 157

тел. (495) 259-01-57

Генеральному директору ООО «ПрофАудит»

Майской В.П.

125315, г. Москва, Ленинградский пр., 68

Исх. № 36 от 28.05.2015

Заявление о зачете встречных требований

Общество с ограниченной ответственностью «Строй-гарант» в лице генерального директора Рукодельникова С.Л., действующего на основании Устава, в соответствии со ст. 410 Гражданского кодекса РФ заявляет о частичном зачете встречных однородных требований, срок исполнения которых наступил.

Сведения о встречных требованиях и задолженности ООО «Строй-гарант» и ООО «ПрофАудит» по состоянию на 28 мая 2015 г.:

| Принимаемая к зачету задолженность | Номер и дата договора, существо обязательства | Номер и дата первичного документа, счета-фактуры | Сумма обязательства, руб. | Срок исполнения обязательства |

| Задолженность ООО «Строй-гарант» перед ООО «ПрофАудит» | Оплата за консультационные услуги по договору № 12 от 20.03.2015 | Акт № 12 от 08.05.2015; счет-фактура № 12 от 08.05.2015 | 295 000 (в том числе НДС 18% — 45 000 руб.) |

14.05.2015 |

| Задолженность ООО «ПрофАудит» перед ООО «Строй-гарант» | Оплата за ремонт помещения по договору подряда № 96 от 16.02.2015 | Акт № 96 от 15.05.2015; счет-фактура № 96 от 15.05.2015 | 377 600 (в том числе НДС 18% — 57 600 руб.) |

25.05.2015 |

Зачет производится на сумму 295 000 (двести девяносто пять тысяч) руб., в том числе НДС 45 000 (сорок пять тысяч) руб.

После проведения зачета взаимных однородных требований остаток задолженности ООО «ПрофАудит» перед ООО «Строй-гарант» по состоянию на 28 мая 2015 г. составляет 82 600 (восемьдесят две тысячи шестьсот) руб., в том числе НДС 12 600 (двенадцать тысяч шестьсот) руб. Задолженность ООО «Строй-гарант» перед ООО «ПрофАудит» погашена полностью.

| Генеральный директор ООО «Строй-гарант» |  |

С.Л. Рукодельников | |

|

|||

Заявление о зачете получила 28 мая 2015 г.

| Генеральный директор ООО «ПрофАудит» |  |

В.П. Майская |

Как отразить проведение взаимозачета в учете

А теперь настало время выяснить, какие налоговые последствия ждут компанию при проведении зачета взаимных требований.

НДС. Зачет не влияет на НДС. То есть в день зачета не нужно корректировать ни сумму НДС к уплате, начисленную на дату отгрузки товаров (выполнения работ, оказания услуг), ни размер вычетовподп. 1 п. 1 ст. 167, п. 2 ст. 171, п. 1 ст. 172 НК РФ.

Проблем с вычетом не должно возникнуть и в случае, когда вам был перечислен аванс в счет предстоящих поставок товаров (работ, услуг), с которого вы уплатили НДС в бюджет, но в дальнейшем товары (работы, услуги) вы не реализовали, а аванс зачли в счет встречного обязательствап. 23 Постановления Пленума ВАС от 30.05.2014 № 33; Письмо Минфина от 11.09.2012 № 03-07-08/268.

Налог на прибыль. При проведении зачета никаких последствий по налогу на прибыль у вас не будет. Выручку от реализации вашему контрагенту товаров (работ, услуг) и расходы на приобретение у него товаров (работ, услуг) вы отразите в налоговом учете еще до проведения взаимозачетап. 3 ст. 271, п. 1 ст. 272 НК РФ. И факт погашения задолженности за реализованные товары (работы, услуги) не учитывается при отражении доходов и расходов.

УСНО. Для упрощенцев датой признания доходов является не только день поступления денег, но и день погашения задолженности иным способомп. 1 ст. 346.17 НК РФ. Взаимозачет и есть тот самый иной способ. То есть на основании акта (соглашения, заявления) о зачете вам нужно отразить доход в сумме погашенной задолженности контрагента. Одновременно приобретенные вами товары (работы, услуги) будут считаться оплаченными (также на сумму погашенной задолженности), а значит, выполняется одно из условий признания расходов при «доходно-расходной» УСНОп. 2 ст. 346.17 НК РФ.

Бухучет. Доходы от реализации товаров (работ, услуг) и расходы по их покупке отражайте в учете как обычно. В итоге у вас, как у покупателя товаров (работ, услуг), возникнет кредиторская задолженность (сальдо по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» или счета 76 «Расчеты с разными дебиторами и кредиторами») по их оплате. В то же время при реализации товаров (работ, услуг) у вас образуется дебиторская задолженность (сальдо по дебету счета 62 «Расчеты с покупателями и заказчиками»).

На дату проведения зачета сделайте проводку дебет счета 60 «Расчеты с поставщиками и подрядчиками» (счета 76 «Расчеты с разными дебиторами и кредиторами») – кредит счета 62 «Расчеты с покупателями и заказчиками» на сумму меньшей задолженности. Тем самым дебиторская и кредиторская задолженности будут полностью или частично погашены.

***

Обратите внимание еще на один немаловажный нюанс. Если вы решите провести зачет в одностороннем порядке, вам нужно учитывать, что впоследствии от своего решения вы отказаться не сможетеп. 9 Информационного письма Президиума ВАС от 29.12.2001 № 65.