Содержание

- Варианты использования нераспределенной прибыли ограниченны

- Нераспределенная прибыль: инструкция по использованию (Никитина С.)

- Как использовать нераспределенную прибыль?

- Учет нераспределенной прибыли прошлых лет

- Использование нераспределенной прибыли на выплаты работникам

- Как «потратить» чистую прибыль правильно

- Что значит «нераспределенная прибыль ООО»

- За счет чего формируется нераспределенная прибыль ООО

- Нераспределенная прибыль прошлых лет в бухучете

- На что можно потратить нераспределенную прибыль ООО

- Куда еще можно направить нераспределенную прибыль ООО

- Увеличение уставного капитала ООО за счет нераспределенной прибыли

- Что делать с нераспределенной прибылью при ликвидации ООО

- Нераспределенная прибыль при ликвидации ООО с единственным участником

Варианты использования нераспределенной прибыли ограниченны

Нет, не нужно. Дело в том, что отнесение каких-либо расходов компании, в том числе приобретение основных средств, за счет прибыли, остающейся в распоряжении организации, или нераспределенной прибыли прошлых лет допускалось до 2001 г. С вступлением в силу Плана счетов (действует и в настоящее время) расходы, которые ранее производились за счет нераспределенной прибыли, теперь либо включаются в себестоимость продукции, либо относятся на прочие расходы, либо капитализируются.

Финансирование расходов за счет нераспределенной прибыли недопустимо

Нераспределенная прибыль — составляющая собственного капитала организации (п. 66 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 № 34н). Информация о ней обобщается на счете 84 и отражается в разделе III «Капитал и резервы» бухгалтерского баланса.

На счете 84 аккумулируется нераспределенная прибыль, которая остается в обороте у организации в качестве внутреннего источника финансирования долговременного характера. Использование нераспределенной прибыли в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества нормативными правовыми актами по бухгалтерскому учету не регулируется. Это подтверждает и Минфин России в письме от 19.06.2006 № 07-05-06/147. Следует иметь в виду, что при использовании нераспределенной прибыли на финансирование каких-либо мероприятий ее средства не расходуются безвозвратно. Они постоянно обращаются в организации, меняя свою форму из денежной в товарную и наоборот.

Согласно Плану счетов аналитический учет по счету 84 организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться.

Организация вправе к счету 84 открыть, например, субсчет «Нераспределенная прибыль в обращении», на котором будет учитываться общая сумма нераспределенной прибыли, и субсчет «Нераспределенная прибыль использованная», который будет применяться для обобщения информации о том, какая часть средств нераспределенной прибыли превращена из денежной формы в товарную, то есть на какую сумму приобретено новое имущество. Так, при приобретении объекта основных средств по мере записи Дебет 01 Кредит 08 в учете будет оформляться внутренняя проводка по счету 84: Дебет субсчета «Нераспределенная прибыль в обращении» и Кредит субсчета «Нераспределенная прибыль использованная». Как видим, аналитические записи по счету 84 никоим образом не сказываются на сальдо по этому счету.

На что можно потратиться

Нераспределенная прибыль в конце отчетного года может быть направлена:

- на создание (пополнение) резервного фонда общества — в корреспонденции со счетом 82 «Резервный капитал»;

- выплату дивидендов учредителям — в корреспонденции со счетом 75 «Расчеты с учредителями» (70 «Расчеты с персоналом по оплате труда»);

- покрытие убытков прошлых лет — внутренняя запись по счету 84.

В результате этих операций реально уменьшается нераспределенная прибыль отчетного года. После отражения названных операций сальдо по счету 84 показывает сумму нераспределенной прибыли, которая остается неизменной до соответствующего решения учредителей.

Уменьшение сальдо по счету 84 в дальнейшем может произойти:

- при направлении средств нераспределенной прибыли прошлых лет на выплату дивидендов учредителям организации (письма Минфина России от 18.05.2007 № 03-08-05, УФНС России по г. Москве от 21.02.2007 № 21-18/157, постановления ФАС Поволжского округа от 10.05.2005 № А55-9560/2004-43, Восточно-Сибирского округа от 11.08.2005 № А33-26614/04-С3-Ф02-3800/05-С1 и Московского округа от 06.06.2001 № КА-А40/2603-01);

- переоценке основных средств и нематериальных активов (п. 15 ПБУ 6/01 «Учет основных средств», п. 21 ПБУ 14/2007 «Учет нематериальных активов»);

- осуществлении бухгалтерских корректировок (в частности, в случае исправления существенных ошибок (п. 9 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»));

- направлении нераспределенной прибыли на увеличение уставного капитала организации.

Иных способов уменьшения фактически принадлежащих учредителям организации средств законодательством по бухгалтерскому учету не предусмотрено.

У общества осталась нераспределенная прибыль прошлых лет в размере 20 млн. руб. В апреле 2018 года участники приняли решение выплатить дивиденды участникам в размере 5 млн. руб., а остальную прибыль оставить нераспределенной. Вправе ли участники в мае 2018 года принять решение о выплате дивидендов из оставшейся нераспределенной части прибыли (15 млн. руб.)? Возможно ли неоднократно принимать решение о распределении между участниками прибыли ООО за прошлые годы, если первоначальным решением она была распределена не полностью?

25 июля 2018

Согласно п. 1 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон N 14-ФЗ) общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Термин «дивиденды» используется в гражданском законодательстве применительно к акционерным обществам. Вместе с тем природа выплат участникам общества с ограниченной ответственностью (далее также — ООО, общество) аналогична природе дивидендов.

Следует отметить, что приведенная норма не содержит ограничений относительно периода, по итогам которого может быть распределена прибыль. Иными словами, в ней отсутствует указание на то, что по установленным ею правилам распределяется только прибыль текущего периода. Другие нормы законодательства также не содержат запрета на распределение между участниками общества прибыли, имеющейся за прошлые годы. Так, в решении ВАС РФ от 29.11.2012 N ВАС-13840/12 указывается, в частности, на то, что по своей экономической природе чистая прибыль и нераспределенная прибыль тождественны.

Помимо этого, данная норма не запрещает участникам ООО принять решение о распределении лишь части прибыли прошлых периодов. Напротив, из п. 2 ст. 28 Закона N 14-ФЗ прямо следует, что для распределения между участниками может быть выделена только часть нераспределенной прибыли.

И, наконец, ни положения ст. 28 Закона N 14-ФЗ, ни иные нормы, регулирующие вопросы распределения прибыли общества, не содержат запретов либо ограничений на неоднократное принятие решений в отношении оставшейся нераспределенной части прибыли (в том числе прибыли прошлых лет), а также в отношении целей, на которые может быть направлена такая прибыль.

Соответственно, учитывая, что по смыслу п. 1 ст. 28 и пп. 7 п. 2 ст. 33 Закона N 14-ФЗ принятие решений о распределении прибыли общества находится в исключительной компетенции общего собрания его участников, отсутствие вышеуказанных запретов означает то, что общество может неоднократно распределять прибыль прошлых лет определенным решением общего собрания участников частями.

Судебной практики, прямо подтверждающей данный вывод, нам обнаружить не удалось. Однако имеются судебные акты, в которых подчеркивается исключительное и неограниченное право общего собрания участников ООО распоряжаться прибылью общества (смотрите, например, решение Арбитражного суда Московской области от 24.05.2012 по делу N А41-8214/2012, решение Арбитражного суда Краснодарского края от 01.03.2017 по делу N А32-44002/2016). Поэтому, принимая во внимание отсутствие правоприменительной практики, в которой бы неоднократное распределение между участниками ООО прибыли прошлых лет частями признавалось бы неправомерным, можно говорить о том, что общее собрание участников общества может принять решение о распределении сначала 5 миллионов рублей из 20 миллионов нераспределенной прибыли, а затем — решение о распределении оставшихся 15 миллионов рублей.

Вместе с тем необходимо учитывать, что императивная норма п. 1 ст. 28 Закона N 14-ФЗ регулирует периодичность принятия таких решений: не чаще одного раза в квартал, в полгода или в год (в зависимости от положений устава). Следовательно, если устав общества не устанавливает более редкую периодичность принятия решений общим собранием участников ООО, то оно может принимать решение о распределении прибыли не чаще одного раза в квартал. Об этом свидетельствует и судебная практика (смотрите, например, решение Арбитражного суда Пензенской области от 09.10.2013 по делу N А49-4387/2013).

В связи с этим, если общество принимало решение о распределении прибыли в апреле 2018 года, то принять еще одно решение о распределении прибыли в мае этого же года недопустимо.

Помимо этого следует учитывать, что в некоторых случаях право общего собрания участников ООО распределять прибыль общества может быть ограничено в связи с финансовым состоянием общества, существующим у него обязательством выплатить действительную стоимость доли выходящему участнику или неполной оплатой уставного капитала участниками (п. 1 ст. 29 Закона N 14-ФЗ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

кандидат юридических наук Широков Сергей

Ответ прошел контроль качества

Нераспределенная прибыль: инструкция по использованию (Никитина С.)

Первые месяцы года — время подведения итогов. Стоит задуматься и о судьбе нераспределенной прибыли. Рассмотрим, кто вправе ее использовать и на что можно ее потратить.

Заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)». Так, на счете 84 после реформации баланса формируется финансовый результат, который и будет объявлен на общем собрании акционеров (участников). Если в результате у организации образуется дебетовый остаток по счету 84, это, к сожалению, свидетельствует о том, что основная цель предпринимательской деятельности не достигнута: организация получила убыток. Если же счет 84 имеет кредитовое сальдо, это говорит о том, что у организации есть нераспределенная прибыль, которую можно использовать.

Что такое нераспределенная прибыль?

Во-первых, это часть капитала организации. Не зря же она отражается в разд. III «Капитал и резервы» баланса. А капитал — это не что иное, как разница между активами организации и ее обязательствами.

Но если активы и обязательства связаны с реальными объектами, то капитал — это некая абстрактная финансовая величина, которая показывает, за счет каких источников существует организация: уставного, добавочного или резервного капитала, нераспределенной прибыли. Например, в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (далее — План счетов), утвержденном Приказом Минфина России от 31.10.2000 N 94н, в комментарии к счету 84 нераспределенная прибыль прямо названа источником финансового обеспечения производственного развития организации.

Соответственно, если в составе капитала организации есть такая составляющая, как нераспределенная прибыль, это является очень хорошим признаком и свидетельствует о том, что организация зарабатывает больше, чем тратит.

Во-вторых, по кредиту счета 84 показывается сумма чистой прибыли, полученной за весь период деятельности организации, а не только за последний год. Данная величина представляет конечный результат деятельности компании за все время ее существования, и этой накопленной прибылью собственники имеют право распорядиться по своему усмотрению.

В-третьих, кредитовое сальдо счета 84 говорит о том, что прибыль организации не была направлена на изъятие средств из оборота компании. Что это значит, разъясним ниже.

Кто вправе использовать нераспределенную прибыль

Распределять заработанную прибыль, решать, какие расходы следует произвести за ее счет, вправе только собственники организаций: акционеры либо участники. Не зря счет 84 бухгалтеры между собой называют «счетом собственника». В соответствии с действующим законодательством решение о ее распределении принимается общим собранием акционеров (участников) (пп. 3 п. 2 ст. 67.1 Гражданского кодекса РФ, пп. 11 п. 1 ст. 48 Закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» (далее — Закон об АО), пп. 7 п. 2 ст. 33 Закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО)).

Соответственно, бухгалтерский учет решения участников (акционеров) будет зависеть от тех указаний, которые они зафиксируют в протоколе общего собрания и дадут руководству организации.

Однако при принятии этого решения многие, к сожалению, допускают ошибки. Подсказать верное решение акционерам и участникам может именно бухгалтер. И наша задача — помочь ему в этом.

На что можно и на что нужно потратить нераспределенную прибыль

Порядок распределения прибыли регламентирован Законами об АО и ООО. Что касается бухгалтерского учета, то о том, на что можно потратить нераспределенную прибыль, сказано лишь в аннотации к счету 84 в Плане счетов. Больше никаких упоминаний о том, как можно расходовать нераспределенную прибыль, в нормативных актах по бухучету нет.

Итак, посмотрим, на что же расходуется прибыль.

Резервный фонд

Для акционерных обществ Законом предусмотрена обязанность по формированию за счет чистой прибыли резервного фонда. Его размер должен составлять не менее 5% от уставного капитала общества (п. 1 ст. 35 Закона об АО). «Тратят» фонд на покрытие убытков (в большинстве случаев), а также на выкуп собственных акций и погашение собственных облигаций (абз. 3 п. 1 ст. 35 Закона об АО).

Общества с ограниченной ответственностью, в отличие от акционерных обществ, могут создавать резервный фонд в добровольном порядке (п. 1 ст. 30 Закона об ООО). Размер резерва, сумму ежегодных отчислений в него и цели, на которые фонд можно расходовать (ООО обычно его также используют на покрытие убытков), прописывают в уставе общества.

Резервный фонд создается проводкой:

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит 82 «Резервный капитал».

В балансе он так же, как и нераспределенная прибыль, отражается в разд. III «Капитал и резервы» по строке 1360. Таким образом, часть чистой прибыли фактически переходит на другую статью капитала. Но при этом структура баланса улучшается, поскольку на сумму сформированного фонда собственникам фактически запрещено выводить средства из оборота компании (например, выплачивать дивиденды). Можно сказать, что резервный фонд является для организаций некой подушкой финансовой безопасности.

Дивиденды

Прибыль, оставшуюся после формирования резервного фонда, собственники могут направить на выплату дивидендов. Надо отметить, что это является самым распространенным способом использования прибыли. Начисление дивидендов уменьшает нераспределенную прибыль, а их выплата приводит к уменьшению активов организации (денег либо имущества).

В бухгалтерском учете начисление дивидендов будет отражено следующей проводкой:

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит 75 «Расчеты с учредителями».

Выплата дивидендов деньгами должна быть отражена проводкой:

Дебет 75 «Расчеты с учредителями» Кредит 51 «Расчетные счета».

Если же деньги были предварительно сняты с расчетного счета для выдачи их наличными, то проводка будет следующей:

Дебет 75 «Расчеты с учредителями» Кредит 50 «Касса».

Дивиденды можно выплатить не только деньгами, но и имуществом, ведь действующее законодательство этого не запрещает. По мнению ФНС России, при передаче имущества в счет выплаты дивидендов необходимо начислить НДС (Письмо ФНС России от 15.05.2014 N ГД-4-3/9367@, согласовано с Минфином России).

Надо отметить, что есть отдельные судебные решения, в которых арбитры соглашаются с тем, что передача имущества в счет выплаты дивидендов не является реализацией и не признается объектом обложения НДС (Постановление ФАС Уральского округа от 23.05.2011 по делу N А07-14871/2010). Поэтому если организация не включит в базу по НДС стоимость имущества, переданного в счет выплаты дивидендов, то свою позицию ей, скорее всего, придется отстаивать в суде. Но стоит ли так поступать? Ведь если организация решает выплатить дивиденды деньгами, а их у нее нет, то сначала она продает имущество, исчисляет с его реализации НДС и лишь затем перечисляет средства акционерам (участникам). Другими словами, в любом случае при отсутствии денежных средств сначала придется заплатить НДС и только потом — рассчитаться с собственниками.

Если же в качестве дивидендов передаются товары или основные средства, реализация которых не облагается НДС (например, земельные участки), то начислять НДС не надо.

Передачу имущества в счет погашения задолженности по выплате дивидендов в бухгалтерском учете отражают следующим образом:

1) при передаче товара или готовой продукции:

>Нераспределенная прибыль прошлых лет

Как использовать нераспределенную прибыль?

За годы деятельности предприятия (ООО) на счете 84 накоплена значительная сумма нераспределенной прибыли. При этом по итогам прошедшего 2011 г. размер полученной прибыли не радует. Чтобы улучшить этот показатель, руководством организации было принято решение списать некоторые виды произведенных в декабре 2011 г. расходов (на приобретение ценных подарков, оплату услуг по проведению новогоднего корпоратива) за счет нераспределенной прибыли прошлых лет, а не на прочие расходы. Соответствует ли такое решение правилам ведения бухгалтерского учета? Как распределяется прибыль отчетного года? На какие цели можно расходовать накопленную на счете 84 прибыль?

Инструкция по применению Плана счетов бухгалтерского учета <1> не содержит однозначного ответа на первый из заданных вопросов. Между тем Минфин в своих письмах не раз обращался к этой проблеме. В частности, из Писем от 19.12.2008 N 07-05-06/260, от 19.06.2008 N 07-05-06/138, от 12.01.2006 N 07-05-06/2, от 19.12.2006 N 07-05-06/302, от 27.07.2001 N 16-00-14/358 следует, что накопленная за все время деятельности организации прибыль должна быть отражена в бухгалтерском балансе в полном объеме, несмотря на то что данные средства, находясь в обороте, могут использоваться фирмой в процессе ее деятельности. При этом в аналитическом учете к счету учета нераспределенной прибыли может формироваться информация по направлениям использования средств. В соответствии с п. 11 ПБУ 10/99 <2> расходы организации на осуществление мероприятий спорта, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий, а также перечисления организацией средств (взносов, выплат и т.п.), связанных с благотворительной деятельностью, являются прочими расходами. Инструкцией по применению Плана счетов бухгалтерского учета не предусмотрено отражение расходов организации на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

<1> Утверждена Приказом Минфина России от 31.10.2000 N 94н.

<2> ПБУ 10/99 «Расходы организации», утв. Приказом Минфина России от 06.05.1999 N 33н.

Иными словами, Минфин считает невозможным списание произведенных расходов за счет аккумулированной на счете 84 прибыли прошлых лет. Причем в данном случае не имеют значения преследуемые организацией цели (например, желание улучшить показатель прибыли текущего года, избежать применения ПБУ 18/02 <3>). Таким образом, затраты на приобретение ценных подарков, оплату услуг по проведению новогоднего корпоратива и т.п. необходимо отразить по дебету счета 91-2 «Прочие расходы».

<3> ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. Приказом Минфина России от 19.11.2002 N 114н.

Перейдем ко второму вопросу. В соответствии с п. 1 ст. 30 Закона N 14-ФЗ <4> общество может создавать резервный фонд и иные фонды в порядке и размерах, которые установлены уставом ООО. Кроме того, общее собрание участников общества вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении чистой прибыли между участниками (ст. 28 этого Закона). Таким образом, при решении вопроса о том, как должна распределяться полученная в 2011 г. прибыль, нужно руководствоваться уставом организации. Если уставом не предусмотрено создание резервного и других фондов или они сформированы в установленных уставом размерах, полученная организацией прибыль может быть направлена на выплату дивидендов <5>.

<4> Федеральный закон от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью».

<5> Ситуации, когда общество не вправе принимать решение о распределении своей прибыли между участниками, перечислены в п. 1 ст. 29 Закона N 14-ФЗ.

Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 и кредиту счетов 75 «Расчеты с учредителями» или 70 «Расчеты с персоналом по оплате труда» (если получателем дивидендов является работник организации). Аналогичная запись делается при выплате промежуточных доходов (Инструкция по применению Плана счетов бухгалтерского учета).

Следующее направление расходования чистой прибыли — увеличение уставного капитала общества (довольно редко применяется на практике). При этом запись Дебет 84 Кредит 80 делается в периоде внесения соответствующих изменений в учредительные документы организации.

Обратите внимание! Распределение прибыли по результатам отчетного (2011) года относится к категории событий после отчетной даты. В декабре 2011 г. записи на счетах бухгалтерского учета не производятся. А при наступлении события после отчетной даты в 2012 г. в общем порядке делается запись, отражающая это событие. Таковы требования п. п. 3, 5 и 10 ПБУ 7/98 <6>.

<6> ПБУ 7/98 «События после отчетной даты», утв. Приказом Минфина России от 25.11.1998 N 56н.

Далее — о нераспределенной прибыли прошлых лет. Современный экономический словарь (под ред.

Учет нераспределенной прибыли прошлых лет

Райзберга Б.А., Лозовского Л.Ш., Стародубцевой Е.Б., ИНФРА-М, 2006) так определяет это понятие: нераспределенная прибыль — прибыль, остающаяся после уплаты налогов и выплаты дивидендов, используемая в целях реинвестирования, на нужды развития. Иными словами, это часть полученной за весь период деятельности организации чистой прибыли, которая реинвестирована собственниками.

К сведению. Реинвестиции — средства, полученные в виде доходов по инвестициям и направленные на расширение производства.

Таким образом, нераспределенная прибыль (как часть капитала, аккумулирующая не выплаченную в виде дивидендов прибыль) по сути представляет собой свободный резерв, который является внутренним источником финансовых средств долговременного характера. Средства нераспределенной прибыли организации вложены в конкретное имущество или находятся в обороте. Их величина показывает, насколько увеличились активы предприятия за счет собственных источников.

Известно, что при принятии к учету приобретенного имущества остаток нераспределенной прибыли, отраженной по кредиту счета 84, не уменьшается. В частности, при зачислении имущества в состав основных средств нет оснований делать запись Дебет 84 Кредит 83 «Добавочный капитал» (то есть отражать уменьшение чистой прибыли как источника финансирования капитальных вложений). Вместе с тем, как следует из Инструкции по применению Плана счетов бухгалтерского учета, аналитический учет по счету 84 организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться. Иными словами, аналитику по счету 84 можно организовать таким образом, чтобы было видно разделение средств нераспределенной прибыли на использованные и не использованные для финансирования производственного развития организации (на приобретение и строительство активов). В частности, к счету 84 можно открыть следующие субсчета:

- 84-1 «Прибыль, подлежащая распределению»;

- 84-2 «Нераспределенная прибыль в обращении»;

- 84-3 «Нераспределенная прибыль использованная».

При таком построении учета на субсчет 84-1 в корреспонденции с дебетом счета 99 будет зачисляться вся сумма чистой прибыли отчетного года, из которой затем начисляются дивиденды и (в случае необходимости) производятся отчисления в резервный фонд. После отражения этих операций кредитовое сальдо данного субсчета переносится в кредит субсчета 84-2 (Дебет 84-1 Кредит 84-2).

В свою очередь, по кредиту субсчета 84-2 накапливается общая сумма не распределенной между участниками прибыли, которая показывает величину средств, за счет которых может производиться приобретение (создание) нового имущества организации. Соответственно, при приобретении имущества одновременно с проводками Дебет 01, 03 Кредит 08 в учете отражается запись Дебет 84-2 Кредит 84-3. Тогда кредитовое сальдо по субсчету 84-2 показывает размер свободного остатка нераспределенной прибыли, который может быть направлен на производственное развитие организации.

Наконец, кредитовое сальдо по субсчету 84-3 представляет собой сумму средств нераспределенной прибыли, которая потрачена на финансирование капитальных вложений.

Таким образом, между указанными субсчетами производятся только внутренние записи, которые не влияют на общее сальдо по счету 84. Однако описанный порядок применения субсчетов не является обязательным.

Обратите внимание! В законодательстве по бухгалтерскому учету имеются специальные нормы, устанавливающие обязанность сделать запись по счету 84.

В частности, с использованием этого счета отражаются корректировки в связи с изменением учетной политики организации и исправлением ранее допущенных ошибок (ПБУ 22/2010). Кроме того, в соответствии с п. 15 ПБУ 6/01 при выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала в нераспределенную прибыль. (Минфин в Письме от 20.05.2011 N 07-02-06/86 напомнил, что законодательством не установлена обязанность обособленно отражать такие суммы дооценки на счете 84.)

И еще один важный нюанс. На протяжении многих лет спорным остается вопрос о том, можно ли направлять на выплату дивидендов нераспределенную прибыль прошлых лет. Существует мнение, что делать этого нельзя в силу следующего. В п. 1 ст. 28 Закона N 14-ФЗ сказано о распределении между участниками чистой прибыли общества. В свою очередь, чистой прибылью признается сумма, отраженная в Отчете о прибылях и убытках по строке 2400 <7>, то есть речь идет только о чистой прибыли отчетного года. Сторонники другой точки зрения, включая Минфин и налоговые органы, исходят из того, что ни налоговое, ни гражданское законодательство не содержат ограничений по выплате дивидендов из нераспределенной прибыли прошлых лет при отсутствии чистой прибыли в отчетном году и специальных фондов, средства которых предназначены для выплаты дивидендов. Поэтому нераспределенную прибыль прошлых лет можно расходовать на выплату доходов участникам общества. Этот вывод чиновники подтверждают ссылкой на ст. 43 НК РФ, согласно которой дивидендом признается любой доход, полученный от организации при распределении прибыли, остающейся после налогообложения, по принадлежащим участнику долям пропорционально его доле в уставном капитале этой организации. Таким образом, в целях налогообложения доходы являются дивидендами, если выплаты осуществлялись:

- за счет чистой прибыли организации;

- пропорционально размеру доли участника в уставном капитале общества.

<7> Приказ Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций».

Данная позиция выражена в Письмах ФНС России от 05.10.2011 N ЕД-4-3/16389, Минфина России от 06.04.2010 N 03-03-06/1/235 и от 18.05.2007 N 03-08-05, УФНС по г. Москве от 08.06.2010 N 16-15/060619@ и др. В то же время в Письмах Минфина России от 17.06.2010 N 03-03-06/1/415, от 17.03.2008 N 03-04-06-01/60 и от 06.02.2008 N 03-03-06/1/83 указано, что вопрос о правомерности выплаты дивидендов за счет нераспределенной прибыли прошлых лет к компетенции Минфина России не относится. На наш взгляд, с учетом Письма ФНС организация вправе использовать нераспределенную прибыль прошлых лет для выплаты дивидендов участникам ООО, особенно в том случае, если это прямо предусмотрено уставом общества.

Подведем итог. Чистая прибыль может распределяться между участниками ООО, использоваться на создание резервного и иных фондов, а также на увеличение уставного капитала организации. Обязательного требования о создании обществом резервного или иного фонда законодательство не содержит. Принятие решения о распределении чистой прибыли между участниками — это право, а не обязанность общества. Неправомерно списание в дебет счета 84 текущих расходов организации, в том числе на благотворительность, приобретение подарков, оплату услуг по проведению корпоративов и других мероприятий культурно-просветительского, спортивного и т.п. характера.

А.И.Серова

Эксперт журнала

«Строительство:

бухгалтерский учет

и налогообложение»

Первые месяцы года — время подведения итогов. Стоит задуматься и о судьбе нераспределенной прибыли. Рассмотрим, кто вправе ее использовать и на что можно ее потратить.

Заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)». Так, на счете 84 после реформации баланса формируется финансовый результат, который и будет объявлен на общем собрании акционеров (участников). Если в результате у организации образуется дебетовый остаток по счету 84, это, к сожалению, свидетельствует о том, что основная цель предпринимательской деятельности не достигнута: организация получила убыток. Если же счет 84 имеет кредитовое сальдо, это говорит о том, что у организации есть нераспределенная прибыль, которую можно использовать.

Что такое нераспределенная прибыль?

Во-первых, это часть капитала организации. Не зря же она отражается в разд. III «Капитал и резервы» баланса. А капитал — это не что иное, как разница между активами организации и ее обязательствами.

Но если активы и обязательства связаны с реальными объектами, то капитал — это некая абстрактная финансовая величина, которая показывает, за счет каких источников существует организация: уставного, добавочного или резервного капитала, нераспределенной прибыли. Например, в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (далее — План счетов), утвержденном Приказом Минфина России от 31.10.2000 N 94н, в комментарии к счету 84 нераспределенная прибыль прямо названа источником финансового обеспечения производственного развития организации.

Соответственно, если в составе капитала организации есть такая составляющая, как нераспределенная прибыль, это является очень хорошим признаком и свидетельствует о том, что организация зарабатывает больше, чем тратит.

Во-вторых, по кредиту счета 84 показывается сумма чистой прибыли, полученной за весь период деятельности организации, а не только за последний год. Данная величина представляет конечный результат деятельности компании за все время ее существования, и этой накопленной прибылью собственники имеют право распорядиться по своему усмотрению.

В-третьих, кредитовое сальдо счета 84 говорит о том, что прибыль организации не была направлена на изъятие средств из оборота компании. Что это значит, разъясним ниже.

Кто вправе использовать нераспределенную прибыль

Распределять заработанную прибыль, решать, какие расходы следует произвести за ее счет, вправе только собственники организаций: акционеры либо участники. Не зря счет 84 бухгалтеры между собой называют «счетом собственника». В соответствии с действующим законодательством решение о ее распределении принимается общим собранием акционеров (участников) (пп. 3 п. 2 ст. 67.1 Гражданского кодекса РФ, пп. 11 п. 1 ст. 48 Закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» (далее — Закон об АО), пп. 7 п. 2 ст. 33 Закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО)).

Соответственно, бухгалтерский учет решения участников (акционеров) будет зависеть от тех указаний, которые они зафиксируют в протоколе общего собрания и дадут руководству организации.

Однако при принятии этого решения многие, к сожалению, допускают ошибки. Подсказать верное решение акционерам и участникам может именно бухгалтер. И наша задача — помочь ему в этом.

На что можно и на что нужно потратить нераспределенную прибыль

Порядок распределения прибыли регламентирован Законами об АО и ООО. Что касается бухгалтерского учета, то о том, на что можно потратить нераспределенную прибыль, сказано лишь в аннотации к счету 84 в Плане счетов. Больше никаких упоминаний о том, как можно расходовать нераспределенную прибыль, в нормативных актах по бухучету нет.

Итак, посмотрим, на что же расходуется прибыль.

Резервный фонд

Для акционерных обществ Законом предусмотрена обязанность по формированию за счет чистой прибыли резервного фонда. Его размер должен составлять не менее 5% от уставного капитала общества (п. 1 ст. 35 Закона об АО). «Тратят» фонд на покрытие убытков (в большинстве случаев), а также на выкуп собственных акций и погашение собственных облигаций (абз. 3 п. 1 ст. 35 Закона об АО).

Общества с ограниченной ответственностью, в отличие от акционерных обществ, могут создавать резервный фонд в добровольном порядке (п. 1 ст. 30 Закона об ООО).

Использование нераспределенной прибыли на выплаты работникам

Размер резерва, сумму ежегодных отчислений в него и цели, на которые фонд можно расходовать (ООО обычно его также используют на покрытие убытков), прописывают в уставе общества.

Резервный фонд создается проводкой:

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит 82 «Резервный капитал».

В балансе он так же, как и нераспределенная прибыль, отражается в разд. III «Капитал и резервы» по строке 1360. Таким образом, часть чистой прибыли фактически переходит на другую статью капитала. Но при этом структура баланса улучшается, поскольку на сумму сформированного фонда собственникам фактически запрещено выводить средства из оборота компании (например, выплачивать дивиденды). Можно сказать, что резервный фонд является для организаций некой подушкой финансовой безопасности.

Дивиденды

Прибыль, оставшуюся после формирования резервного фонда, собственники могут направить на выплату дивидендов. Надо отметить, что это является самым распространенным способом использования прибыли. Начисление дивидендов уменьшает нераспределенную прибыль, а их выплата приводит к уменьшению активов организации (денег либо имущества).

В бухгалтерском учете начисление дивидендов будет отражено следующей проводкой:

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит 75 «Расчеты с учредителями».

Выплата дивидендов деньгами должна быть отражена проводкой:

Дебет 75 «Расчеты с учредителями» Кредит 51 «Расчетные счета».

Если же деньги были предварительно сняты с расчетного счета для выдачи их наличными, то проводка будет следующей:

Дебет 75 «Расчеты с учредителями» Кредит 50 «Касса».

Дивиденды можно выплатить не только деньгами, но и имуществом, ведь действующее законодательство этого не запрещает. По мнению ФНС России, при передаче имущества в счет выплаты дивидендов необходимо начислить НДС (Письмо ФНС России от 15.05.2014 N ГД-4-3/9367@, согласовано с Минфином России).

Надо отметить, что есть отдельные судебные решения, в которых арбитры соглашаются с тем, что передача имущества в счет выплаты дивидендов не является реализацией и не признается объектом обложения НДС (Постановление ФАС Уральского округа от 23.05.2011 по делу N А07-14871/2010). Поэтому если организация не включит в базу по НДС стоимость имущества, переданного в счет выплаты дивидендов, то свою позицию ей, скорее всего, придется отстаивать в суде. Но стоит ли так поступать? Ведь если организация решает выплатить дивиденды деньгами, а их у нее нет, то сначала она продает имущество, исчисляет с его реализации НДС и лишь затем перечисляет средства акционерам (участникам). Другими словами, в любом случае при отсутствии денежных средств сначала придется заплатить НДС и только потом — рассчитаться с собственниками.

Если же в качестве дивидендов передаются товары или основные средства, реализация которых не облагается НДС (например, земельные участки), то начислять НДС не надо.

Передачу имущества в счет погашения задолженности по выплате дивидендов в бухгалтерском учете отражают следующим образом:

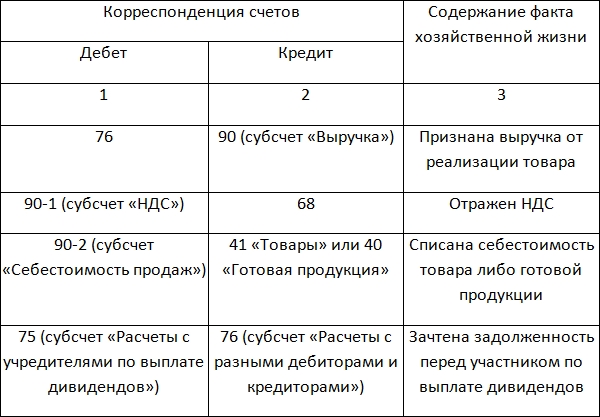

1) при передаче товара или готовой продукции:

|

Корреспонденция счетов |

Содержание факта хозяйственной жизни |

|

|

Дебет |

Кредит |

|

|

90 (субсчет «Выручка») |

Признана выручка от реализации товара |

|

|

90-1 (субсчет «НДС») |

Отражен НДС |

|

|

90-2 (субсчет «Себестоимость продаж») |

41 «Товары» или 40 «Готовая продукция» |

Списана себестоимость товара либо готовой продукции |

|

75 (субсчет «Расчеты с учредителями по выплате дивидендов») |

76 (субсчет «Расчеты с разными дебиторами и кредиторами») |

Зачтена задолженность перед участником по выплате дивидендов |

2) при передаче основного средства:

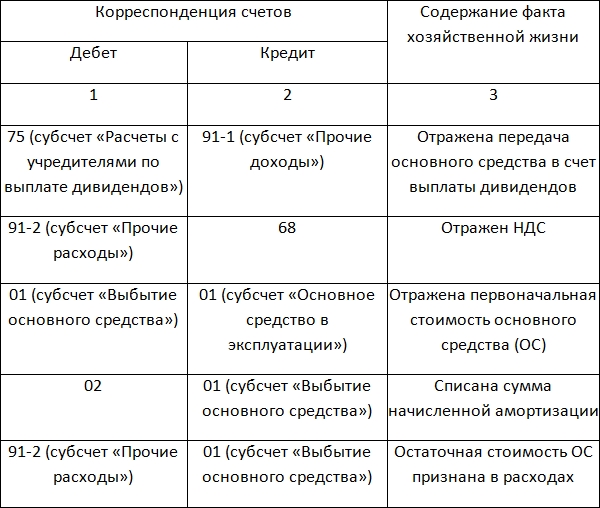

|

Корреспонденция счетов |

Содержание факта хозяйственной жизни |

|

|

Дебет |

Кредит |

|

|

75 (субсчет «Расчеты с учредителями по выплате дивидендов») |

91-1 (субсчет «Прочие доходы») |

Отражена передача основного средства в счет выплаты дивидендов |

|

91-2 (субсчет «Прочие расходы») |

Отражен НДС |

|

|

01 (субсчет «Выбытие основного средства») |

01 (субсчет «Основное средство в эксплуатации») |

Отражена первоначальная стоимость основного средства (ОС) |

|

01 (субсчет «Выбытие основного средства») |

Списана сумма начисленной амортизации |

|

|

91-2 (субсчет «Прочие расходы») |

01 (субсчет «Выбытие основного средства») |

Остаточная стоимость ОС признана в расходах |

Законно ли иное использование прибыли

Иногда собственники организации принимают решения о выплате за счет прибыли премий сотрудникам, материальной помощи, о приобретении основных средств. Некоторые принимают решения о создании так называемых фондов потребления и накопления. Правильно ли это?

Сначала разберемся с расходами за счет прибыли. Во-первых, Законами об АО и ООО не предусмотрено каких-либо выплат за счет прибыли кому-то еще, кроме собственников. Как мы уже отметили, счет 84 «Нераспределенная прибыль (непокрытый убыток)» — это счет собственников, соответственно, только они имеют право на получение дивидендов.

Во-вторых, Минфин России уже неоднократно высказывал мнение, согласно которому счет 84 не предназначен для отражения всевозможных социальных и благотворительных расходов, выплат материальной помощи и премирования (Письма Минфина России от 19.06.2008 N 07-05-06/138, от 19.12.2008 N 07-05-06/260 и др.).

С точки зрения финансового ведомства, расходы организации на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий, а также перечисление организацией средств (взносов, выплат и т.п.), связанных с благотворительной деятельностью, являются прочими расходами и должны учитываться по счету 91 «Прочие доходы и расходы». Только выплата дивидендов не является расходом организации, любое иное выбытие активов — это расход текущего периода (п. 2 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Поэтому всевозможные премии, материальная помощь и расходы на благотворительность также будут влиять на чистую прибыль организации, но только в периоде осуществления этих расходов. К чистой прибыли прошлого года они никакого отношения не имеют.

Таким образом, всевозможные выплаты за счет чистой прибыли, за исключением дивидендов, неправомерны.

Что касается формирования фонда потребления за счет чистой прибыли, то это просто отголосок советского бухучета. Тогда в фонды развития производства перечислялись реальные деньги, которые хранились в банке отдельно от средств организации, и именно на эти деньги приобретались основные средства (комментарий к счету 87 утратившей силу Инструкции по применению Плана счетов бухгалтерского учета производственно-хозяйственной деятельности объединений, предприятий и организаций, утвержденной Приказом Минфина СССР от 28.03.1985 N 40). Сегодня никто и никуда деньги, предназначенные на развитие производства, не перечисляет.

При приобретении основных средств организации просто расходуют средства с расчетного счета и один актив (деньги) меняется на другой (основное средство). Счет 84 в проводках при этом вообще не задействуется. Поэтому, если собственники организации принимают решение направить прибыль на развитие производства, а бухгалтер делает в учете запись Дебет 84, субсчет «Прибыль к распределению», Кредит 84 «Зарезервированная прибыль», это не влияет на итоговое сальдо по кредиту счета 84.

Данная проводка по большому счету свидетельствует только о том, что собственники в текущем году отказались от получения дивидендов и решили не выводить средства из оборота компании. Зато такое решение позволит организации улучшить структуру баланса, сделает более устойчивым ее финансовое положение. Но поскольку итоговое сальдо по кредиту счета 84 не изменится, то ничто не мешает собственникам организации в будущем распределить прибыль, отраженную в балансе как нераспределенная.

Можно ли распределить прибыль прошлых лет

Еще один вопрос, который волнует и собственников, и бухгалтеров: можно ли распределять на дивиденды прибыль прошлых лет? Ответ положительный. Можно. Ведь ни налоговое, ни гражданское законодательство не содержат ограничений по выплате дивидендов из прибыли прошлых лет. Поэтому если у организации «накопилась» прибыль прошлых лет, общее собрание акционеров (участников) может направить ее на выплату дивидендов.

Против этого не возражают ни контролирующие органы (п. 1 Письма ФНС России от 05.10.2011 N ЕД-4-3/16389@, Письмо Минфина России от 20.03.2012 N 03-03-06/1/133), ни суды (Постановление Президиума ВАС РФ от 25.06.2013 N 18087/12, Решение ВАС РФ от 29.11.2012 N ВАС-13840/12). ВАС РФ пришел к выводу о том, что по своей экономической природе чистая прибыль и нераспределенная прибыль тождественны, поэтому ничто не мешает собственникам принять решение о выплате дивидендов не только из чистой прибыли отчетного года, но и из нераспределенной прибыли прошлых лет.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Риски

Бросовые облигации

Ссуда для приобретения компании за счет заемных средств часто образуется в форме высокодоходных облигаций, которые из-за свойственного им высокого риска иногда называются бросовыми облигациями. Эти облигации выпускаются инвестиционными банками и приобретаются организациями и отдельными лицами, при этом часть выпуска часто удерживается выпускающим инвестиционным банком.

В благоприятных обстоятельствах приобретения за счет заемных средств могут быть очень эффективными, но часто они приводят к возникновению трудностей из-за свойственной им высокой степени финансового риска. Выкуп компании собственным управлением имеет преимущество в том, что существующее управление получает стимул к повышению прибыльности компании.

Как «потратить» чистую прибыль правильно

Значительное преимущество команды управления также в том, что она лучше других знает, что нужно сделать для достижения успеха операции.

Сохранение существующего управления снижает деловой риск и делает повышенный финансовый риск более приемлемым. Но встречаются случаи, когда существующее управление оказывается одной из причин возникновения проблем, и дополнительное давление финансового риска за счет увеличения доли заемных средств в общей сумме привлеченных средств ухудшает, а не улучшает проблемы компании. В мировой практике некоторые успешные операции по приобретению компаний за счет заемных средств строились на замене существующего управления поглощаемой компании более динамичной командой.

При принятии решения о приобретении компании за счет заемных средств следует учитывать наличие ряда условий, которым отвечала бы приобретаемая компания:

¨ надежная стабильная прибыль в предыдущие периоды ее работы;

¨ предсказуемый поток денежных средств;

¨ крепкая проверенная команда управления компанией;

¨ компания должна иметь четко определенную нишу на рынке;

¨ компания должна иметь надежную залоговую базу из активов, как основных, так и оборотных;

¨ компания не должна быть очень капиталоемкой;

¨ компания не должна требовать никаких крупных инвестиций в капитал и инфраструктуру в ближайшем будущем;

¨ компания должна иметь тенденцию роста средними темпами;

¨ компания должна иметь определимый потенциал роста прибыли и потока денежных средств;

¨ компания не должна иметь обременительные кредитные обязательства.

Статистика показывает, что показатель неудач в приобретениях за счет заемных средств составляет примерно 12 %, тогда как из вновь открываемых предприятий почти каждое третье терпит крах. Поэтому, несмотря на то, что обычно эти операции оказываются успешными необходимо иметь в виду, что по своей природе приобретение за счет заемных средств несет в себе большую степень риска, чем обычные поглощения, финансируемые традиционной комбинацией заемного и собственного акционерного капитала. Успех приобретения компании за счет заемных средств полностью зависит от способности менеджмента компании генерировать потоки денежных средств для обслуживания повышенного уровня долга.

Когда приобретение компании оплачивается из прибыли, риск, прикладываемый к оценке покупаемой компании, снижается путем увязывания всего или части встречного удовлетворения при покупке с прибылями после оценки. Этот метод применяется для снижения стоимости первоначального финансирования с помощью выплаты части встречного удовлетворения из прибыли. Оплата из прибыли является обычным методом при поглощениях компаний в сфере услуг, не имеющих значительных активов, обеспечивающих оценку.

Дата добавления: 2015-07-02; Просмотров: 69; Нарушение авторских прав?;

Что значит «нераспределенная прибыль ООО»

Нераспределенная (или аккумулированная) прибыль – это средства, оставшиеся после выплаты предприятием налогов, дивидендов, штрафов, а также иных обязательных платежей.

Говоря о данном понятии, нельзя не упомянуть и чистую прибыль, ведь они тесно связаны. Так, если у компании нет отложенных налоговых обязательств и в течение года не было начисления дивидендов, данные показатели оказываются одинаковыми в годовой отчетности. Разница в том, что чистая прибыль учитывается лишь в документах за отчетный период, а нераспределенная – еще и за все время работы ООО на рынке.

Сразу скажем, что в бухгалтерии и экономике понятия нераспределенной прибыли ООО имеют разное применение. Для бухгалтера речь идет об итоге работы, указываемом в отчетности на счете 84. В этом случае сумма фактически не распределена, поскольку решить, куда можно направить нераспределенную прибыль ООО, собственники бизнеса должны с 1 марта до 30 июня следующего года. С точки зрения экономики, данные средства рассматривают за прошедший год после названной нами даты, то есть после того, как произведены все вычеты.

Существует мнение, что нераспределенная и чистая прибыль – это тождественные понятия. Действительно, нераспределенная прибыль – это чистая прибыль, которая (в соответствии с названием) не поделена между участниками/акционерами ООО. Чистой прибылью называют ту часть дохода от реализации и внереализационных операций, которая осталась в компании после того, как были выплачены налоги.

Напомним, что только собственники имеют право решать, куда деть нераспределенную прибыль ООО. Этот вопрос традиционно обсуждается на годовом собрании владельцев компании, после чего решение оформляется в виде протокола, составляемого по итогам общего собрания акционеров.

Обычно данные средства направляют на:

- выплату участникам/акционерам дивидендов;

- погашение убытков;

- пополнение (создание) резервного капитала;

- иные цели, сформулированные акционерами.

Нераспределенная прибыль в балансе – это его пассив. Данный показатель представляет собой фактический долг компании перед ее собственниками, ведь в идеале должно произойти распределение нераспределенной прибыли в ООО, то есть между участниками общества, и ее вложение в развитие предприятия.

Повторим, что компания лишена права распоряжаться данными средствами без соответствующего решения собственников. Если речь идет об убытке, отражаемом в строке 1370, тот он также относится к пассивной стороне баланса. Однако он имеет отрицательное значение, поэтому оформляется круглыми скобками.

Читайте также: Кэш-пулинг – эффективная система распределения средств и особенности ее в РФ

За счет чего формируется нераспределенная прибыль ООО

Вне зависимости от того, каков результат от реализации продукции или оказания услуг – положительный либо отрицательный, он отражается на активно-пассивном счете 90 «Продажи». По дебету счета показывается полная себестоимость, НДС и другие затраты, по кредиту отражают выручку. Итоговое сальдо переносится на счет 99 «Прибыли и убытки».

В книге учета необходимо сделать такие проводки:

- Дт90Кт99 – получена прибыль;

- Дт99Кт90 – получен убыток.

Операции предприятия, входящие в число операционных и внереализационных, должны быть отображены на счете 91 «Прочие доходы и расходы». В их число входят:

- Продажа и сдача в аренду активов предприятия.

- Уценка и дооценка внеоборотных активов.

- Операции с иностранной валютой.

- Вложения в доли бизнеса других компаний.

- Ликвидация и дарение имущества.

- Доходы и расходы от проведенных операций с ценными бумагами.

Могут использоваться такие проводки:

- Дт91Кт99 – получена прибыль;

- Дт99Кт91 – получен убыток.

Процедура списания итогов по счетам 90 и 91 носит название реформации баланса. Сразу скажем, что под этим термином многие экономисты понимают непосредственное распределение аккумулированной прибыли со счета 84.

Аналогично на счет 99 переносится сальдо со счетов 76 «Чрезвычайные доходы и расходы» (например, страховое возмещение или потери от стихийных бедствий) и 10 «Материалы» (стоимость принятых товарно-материальных ценностей, непригодных для использования производстве).

Нераспределенная прибыль ООО может расти, если в бухгалтерской отчетности обнаружены ошибки, ставшие причиной для завышения расходов. Также подобное происходит при невостребованности дивидендов акционерами при условии, что с даты их начисления прошло свыше трех лет. И, наоборот, если в отчетности были сделаны ошибки, вызвавшие завышение прибыли, они снижают аккумулированный доход.

При проведении экономического анализа нельзя забывать, что нераспределенная прибыль не всегда состоит из финансовых средств, представленных наличностью или хранящихся на расчетном счете, ведь уценка основных сумм увеличивает прибыль, но денег не прибавляет.

В конце отчетного года главный бухгалтер проводит списание итогового сальдо (прибыль или убыток) со счета 99 на счет 84 «Нераспределенная прибыль».

Для этого оформляются проводки:

- Дт99Кт84 – при получении прибыли;

- Дт84Кт99 – при получении убытка.

Далее счет 99 обнуляется, и по нему не проводят операции до наступления нового года. Тогда как счет 84 считается активно-пассивным. Перед занесением итога по аккумулированной прибыли ООО в отчет из нее вычитают сумму налога на прибыль, последняя в дальнейшем может претерпевать изменения.

Читайте также: Очевидные последствия повышения ставки НДС на финансы предприятия

Нераспределенная прибыль прошлых лет в бухучете

Нераспределенная прибыль прошлых лет.

В этом случае существуют два возможных способа учета:

- накопительный;

- погодовой.

Первый вариант предполагает разделение суммы на отчетный и прошлые годы без открытия отдельных субсчетов к счету 84. То есть средства накапливаются нарастающим итогом с начала работы ООО на рынке. При возникновении убытка тот автоматически перекрывается прибылью прошлых лет. Такой подход обычно используется на малых предприятиях.

Второй вариант учета отличается использованием отдельных субсчетов для синтетического учета средств в разные периоды.

Допускаются различные варианты счетов второго порядка:

- счет 84.1 – нераспределенная прибыль отчетного года;

- счет 84.3 – нераспределенная прибыль минувших лет.

Сумма, полученная за минувшие годы, в любом случае учитывается при расчете итогов за отчетный год.

Чтобы получить детальную информацию, требуются сведения из таких источников, как:

- пояснительная записка, которая может прилагаться к балансу (не относится к малым предприятиям);

- бухгалтерские проводки по счету 84;

- отчетность за прошлые годы.

Если в расчете прибыли или убытка за прошлые годы обнаруживаются ошибки, их необходимо учесть в финансовом итоге за отчетный год.

За текущий год.

ООО может открыть субсчета к счету 84, если требуется отразить в бухгалтерии средства за текущий год:

- 1 – полученная прибыль;

- 2 – нераспределенная прибыль;

- 3 – использованная прибыль.

Для отражения полученного положительного результата за текущий год используют проводку Дт84.1Кт84.2. Проводки с участием счета 84.3 означают, что нераспределенная прибыль участников ООО была использована на различные цели.

Вне зависимости от выбранного варианта учета, последняя проводка за отчетный год в Главной книге будет списанием со счета 99 на счет 84. Из этой суммы уже высчитан налог на прибыль и промежуточные дивиденды или выплаты (если таковые были за отчетный период).

Делаются такие проводки:

- Дт99Кт68 – расчет по налогу;

- Дт84Кт75 (или Кт70) – начисление дивидендов (по счету 70 – премирование работников).

Некоторые бухгалтеры выделяют в балансе отдельные строки 1372 и 1372, чтобы разделить показатели нераспределенной прибыли отчетного периода и прошлых лет.

Поскольку исключительное право на использование аккумулированных средств принадлежит собственникам компании, именно им удобно выделение в балансе этого финансового показателя за разные годы. Подчеркнем, что нельзя целиком распределять аккумулированную прибыль минувшего года без учета предыдущих итогов работы ООО.

Важно! Стоимость чистых активов общества после передачи на выплату дивидендов нераспределенной прибыли отчетного года не может становиться меньше размера уставного капитала общества и при наличии резервного фонда. Предостережение относится к ситуациям, в которых в отчетности за прошлые годы зафиксированы непокрытые убытки. Решить покрывать прошлогодние убытки из аккумулированных средств отчетного года могут только собственники компании.

Суммы, оставшиеся за прошлые годы могут распределяться владельцами как по итогам года, так и в любое другое время. Для этого нужно провести тематическое собрание и утвердить соответствующее решение.

Читайте также: Оптимизация управления затратами

На что можно потратить нераспределенную прибыль ООО

Порядок распределения прибыли установлен Законами об АО и ООО. Так, для бухучета статьи расходов нераспределенных средств оговариваются только аннотацией к счету 84 в Плане счетов. Других упоминаний в бухучете о возможных способах использования данного финансового показателя нет. А значит, нераспределенные средства могут использоваться в таких направлениях, как:

- Резервный фонд.

По закону АО обязаны вкладывать средства чистой прибыли в формирование резервного фонда. Причем размер последнего не может быть менее 5 % от уставного капитала общества. Данные средства используются для покрытия убытков, выкупа общественных акций, погашения собственных облигаций.

В отличие от акционерных обществ, ООО имеют возможность создавать резервный фонд в добровольном порядке. Размеры резерва, суммы совершаемых в него каждый год отчислений и цели, на которые могут быть направлены эти деньги, устанавливает Устав общества.

Резервный фонд создается проводкой:

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит 82 «Резервный капитал».

Он отражается в балансе разделом II «Капитал и резервы» по стр. В результате чего часть чистой прибыли фактически переходит на другую статью капитала. При этом улучшается структура баланса, ведь собственники лишены права выводить средства из оборота предприятия на сумму сформированного фонда. Иными словами, резервный фонд – это, своего рода, подушка финансовой безопасности для компании.

- Дивиденды.

Нерастраченная на формирование резервного фонда сумма может быть направлена на выплату дивидендов. Отметим, что перед нами самый типичный и часто используемый способ расходов таких средств. Нераспределенная прибыль уменьшается во время начисления дивидендов, а при их выплате сокращаются активы компании.

При начислении дивидендов в бухучете используют такую проводку:

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит 75 «Расчеты с учредителями».

Отразить выплату дивидендов деньгами позволяет эта проводка:

Дебет 75 «Расчеты с учредителями» Кредит 51 «Расчетные счета».

Если выдаче наличным предшествует снятие средств с расчетного счета, применяют такую проводку:

Дебет 75 «Расчеты с учредителями» Кредит 50 «Касса».

Отметим, что закон не запрещает проводить выплату дивидендов как деньгами, так и имуществом. Согласно нормам ФНС России, во втором случае должен начисляться НДС. Однако судебная практика знает примеры, когда арбитры не признают реализацией передачу имущества за счет выплаты дивидендов, а значит, эта процедура не является объектом обложения НДС.

Поэтому если компания не включает в базу по НДС стоимость имущества, переданного в счет выплаты дивидендов, высока вероятность, что такую позицию придется отстаивать в судебном порядке. Но стоит ли оно того?

Организация решает выплачивать дивиденды деньгами, но для этого придется продать имущество, с исчислением НДС от его реализации, после чего можно перечислять средства для акционерных участников. Таким образом, при отсутствии денежных средств в любом случае придется выплатить НДС, прежде чем осуществлять расчет с собственниками.

Возможна и другая ситуация, когда дивиденды – это товары либо основные средства, которые не подлежат обложению НДС. В этом случае налог не начисляется.

Передача имущества в счет погашения задолженности по выплате дивидендов отражается в бухучете в соответствии со следующими нормами:

При передаче товара или готовой продукции:

При передаче основного средства:

Читайте также: Методы бережливого производства

Куда еще можно направить нераспределенную прибыль ООО

Нередко, отвечая на вопрос о том, куда можно потратить нераспределенную прибыль ООО, владельцы предприятия используют данные суммы на выплату премий персоналу, покупку основных средств, оказание материальной помощи, создание фондов потребления и накопления. Правильны ли все перечисленные подходы?

Начнем с того, что обсудим особенности расходов за счет прибыли. Актуальные на сегодняшний день законы об АО и ООО называют единственными возможными выплатами за счет прибыли выплаты собственникам. Также отметим, что Минфин РФ неоднократно высказывало такую позицию: счет 84 не может использоваться для отражения разного рода благотворительных и социальных расходов, в том числе выплат материальной помощи, премирования.

Затраты на проведение мероприятий спортивного, развлекательного, культурно-просветительского характера, организацию отдыха и пр., а также перечисление средств на благотворительность с позиции финансового ведомства относятся к прочим расходам и учитываются по счету 91 «Прочие доходы и расходы». Иными словами, к расходам организации не относится только выплата дивидендов, тогда как любое другое вложение активов считается расходом текущего периода.

Поэтому материальная помощь, премии, затраты на благотворительность могут влиять на чистую прибыль компании, но только в периоде произведения данных расходов. Отметим, что они никоим образом не относятся к чистой прибыли прошлого года.

Подведем итог: всевозможные выплаты за счет чистой прибыли являются неправомерными – исключение составляют только дивиденды.

Отдельно стоит сказать о вложении средств чистой прибыли в формирование фонда потребления. Этот подход представляет собой отголосок советских правил бухучета, когда было принято перечислять деньги, содержавшиеся в банке отдельно от средств компании, в фонды развития производства. Эти суммы расходовали на покупку основных средств. Сегодня этот вариант ответа на вопрос о том, куда потратить нераспределенную прибыль ООО, потерял свою актуальность.

В наше время основные средства компании покупают с расчетного счета с изменением одного актива на другой (основное средство). Подчеркнем, что в проводках не применяется счет 84. А значит, решение владельцев бизнеса направить средства на развитие производства с записью бухгалтера в учете Дебет 84, субсчет «Прибыль к распределению», Кредит 84 «Зарезервированная прибыль» не сказывается на итоговом сальдо по кредиту счета 84.

Данная проводка свидетельствует, что в текущем году собственники отказались получать дивиденды, не выводя деньги из оборота. В результате чего предприятие смогло модернизировать структуры баланса, параллельно обеспечив себе более устойчивое финансовое положение. Поскольку итоговое сальдо по кредиту счета 84 не изменяется, не возникают сложности будущего распределения прибыли собственниками, когда та отражается в балансе компании в качестве нераспределенной.

Читайте также: Методы управления валютными рисками: кратко и по делу

Увеличение уставного капитала ООО за счет нераспределенной прибыли

Если производится увеличение уставного капитала за счет имущества общества, его участник фактически не получает денежные средства, товары (работы, услуги) или любое другое имущество. Таким образом, этот способ увеличения уставного капитала ООО не влечет за собой появление дохода, который должен облагаться НДФЛ.

Снова обратимся к судебной практике: известны случаи, когда суды приходили к выводу об отсутствии у участников общества дохода, связанного с ростом номинальной стоимости их долей. Данное заключение считалось единственно верным до момента реализации участником общества какого-либо своего имущественного права, удостоверенного соответствующей долей в уставном капитале.

Но стоит отметить, что это не единственное возможное заключение. Согласно позиции Минфина РФ, когда уставной капитал увеличивается за счет нераспределенной прибыли, физическое лицо получает доход в момент его государственной регистрации. Данные средства должны облагаться НДФЛ на общих основаниях (см., например, Письмо Минфина РФ от 22.05.2017 N 03-04-06/31351).

Данная позиция аргументируется п. 19 ст. 217 НК РФ, в котором предусмотрен необлагаемый доход, составляющий разницу между новой и изначальной номинальной стоимостью доли в уставном капитале, полученный в результате переоценки основных средств. При этом в ст. 217 НК РФ, определяющей перечень необлагаемых НДФЛ доходов, нет дохода, ставшего результатом увеличения номинальной стоимости доли участника за счет нераспределенной прибыли прошлых лет.

Если ООО решает следовать разъяснениям Минфина РФ, оно считается налоговым агентом по НДФЛ, в чьи обязанности входит: исчисление суммы НДФЛ, удержание ее из своих доходов при их фактической выплате, перечисление соответствующей суммы в бюджет (п.п. 1, 2, 4 ст. 226 НК РФ).

Поскольку в данном случае компания не выплачивает участнику общества денежных средств в текущем году, удержание исчисленной суммы НДФЛ является невозможным. Тогда, согласно п. 5 ст. 226 НК РФ, предприятие должно в письменной форме сообщить налогоплательщику и налоговому органу по месту учета о невозможности удержать налог, о сумме самого налога и средств, с которых он не удержан. На это дается время до 1 марта года, идущего за истекшим налоговым периодом, в котором возникли соответствующие обязательства. Более подробную информацию по данной теме можно получить в «Практическом пособии по НДФЛ».

При увеличении уставного капитала ООО при помощи средств нераспределенной прибыли в бухучете производится запись по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 80 «Уставный капитал» после государственной регистрации изменений, внесенных в Устав организации. Этого требует инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина РФ от 31.10.2000 N 94н.

Читайте также: Методы прогнозирования затрат: почему их важно знать и как правильно применять

Что делать с нераспределенной прибылью при ликвидации ООО

Если компания закрывается, к ее прибыли относятся все денежные средства, отраженные в ликвидационном или нулевом балансе – этот документ в обязательном порядке подается в Управление ФНС.

Основная доля средств должна быть направлена на полное/частичное погашение долгов перед кредиторами и выплату зарплаты и всех выходных пособий персоналу, которые им полагаются, согласно нормам трудового законодательства.

При закрытии ООО оставшиеся средства из нераспределенной прибыли выплачиваются таким образом:

- производится выплата нераспределенной прибыли учредителю ООО, если он является единственным участником ликвидационного процесса;

- при отсутствии денег и сохранении за компанией имущества, последнее, согласно нормам действующего законодательства и после всех первоочередных процедур, попадает к единственному участнику процесса;

- остаточные средства ООО распределяются в равных долях между участниками процесса, если таковых более одного.

По Уставу фирмы активами считаются имущественные ценности, тогда как к пассивам относится уставной капитал. В структуре ООО есть внеоборотные и оборотные активы.

Прибыль считается нераспределенной лишь после завершения выплат, определенных решением суда. Если вы решили произвести ликвидацию ООО, вам необходимо знать последовательность при разделе прибыли:

- Первая очередь. Выплачивается учредителям, если им была начислена их часть, но оплата не производилась.

- Вторая очередь. Средства ООО распределяются между остальными владельцами, в соответствии с их долями в уставном капитале.

Действия второй очереди не могут предшествовать действиям первой, так как это будет приравнено к нарушению закона. Отметим, что выдача долей участникам допускается в любом выражении: натуральном, денежном или в виде иного эквивалента.

При наличии у юридического лица одного владельца все средства ООО передаются ему – для этого требуется решение ликвидкомиссии, созданной для ликвидации общества.

Законодательством устанавливаются определенные временные рамки для получения дивидендов при ликвидации предприятия:

- стандартные – по истечении 60 дней;

- по договоренности.

Если получение средств невозможно осуществить вовремя, право на выплаты продолжает действовать еще три года.

Топ-3 статей, которые будут полезны каждому руководителю:

- Финансовый контроль на предприятии

- Чистая рентабельность предприятия

- Как выстроить финансовую структуру компании

Нераспределенная прибыль при ликвидации ООО с единственным участником

Когда все расчеты с кредиторами завершены, на балансе закрываемой компании могут оставаться нераспределенные средства. Поэтому сразу возникает вопрос о том, можно ли закрыть ООО с нераспределенной прибылью. Данные суммы должны выплачиваться единственному участнику.

Однако необходимо начать с выплаты распределенной прибыли, если таковая осталась. После этого выплачивается нераспределенная – по возможности ее производят денежными средствами. Если данный вариант по каким-то причинам оказывается недопустим, единственному участнику общества выдается имущество ООО.

То есть имущество ликвидируемой организации числиться в активе баланса, а нераспределенная прибыль, уставный капитал – в пассиве.

С целью прекращения деятельности предприятие сдает в ФНС нулевой ликвидационный баланс. Сделать это не удастся без выдачи нераспределенной прибыли единственному участнику в виде имущества ООО.

Если стоимость полученного участником имущества оказывается менее прописанной в уставном капитале, данные средства не подлежат обложению НДС, а на остаток начисляется 18 % сбора.