Содержание

- Как провести аудит бизнес-процесса правильно

- Проведение аудита бизнес-процессов на предприятии

- Аудит бизнес процессов: внутренний аудит бизнес процессов | SoftServe Business Systems в Киеве и Москве 2018

- Чек лист для внутреннего аудита

- Внутренний аудит СМК

- Дипломы и сертификаты по внутреннему аудиту

- Тренинги и консультации для бизнесаТКБ ИНТЕРСЕРТИФИКА

Как провести аудит бизнес-процесса правильно

Чтобы определить степень управляемости бизнеса-процесса, найти ошибки и возможности для его улучшения, проводится аудит. Как это делается, рассказывает бизнес-тренер Александр Сагалович.

– Аудит – комплекс мероприятий, направленных на изучение и выявление возможностей для улучшения как конкретного бизнес-процесса, так и, возможно, некоторых других. Ограничения и несоответствия одного процесса могут быть вызваны проблемами в соседних.

Основная цель аудита – поиск путей повышения эффектности бизнес-процесса. Кроме того, возможны и дополнительные цели:

- выявление кандидатов на повышение в должности (и при необходимости – на понижение);

- поощрение инициаторов улучшений;

- управление отношениями в коллективе.

Аудит не проводится для выявления незначительных отклонений от регламентов или плановых показателей. Все это должно выявляться на уровне оперативного управления процессами. Аудит же определяет, как именно осуществлялось оперативное управление процессами.

Когда проводить аудит

1. Аудит после разработки и внедрения документации, регламентирующей бизнес-процесс. В этом случае он проводится для выявления ее соответствия реальности. Выясняется, есть ли возможность без негативных последствий выполнять действия по процессу. Проверяется соответствие бизнес-процесса требованиям документов.

Проводить аудит лучше не сразу после разработки регламентов, а через некоторое время, необходимое для тестирования и «обкатки» процесса.

Аудит следует провести в полном объеме, если регламент изменялся в связи с коренными преобразованиями (например, после установки нового программного обеспечения). А вот если в документацию внесли незначительные изменения, можно ограничиться и частичным аудитом. Все зависит от сложности и важности процесса для компании.

2. Плановый аудит. Проводится согласно графику проведения аудитов, не реже одного раза в год.

3. Внеплановый аудит бизнес-процесса. Проводится по требованию владельца бизнес-процесса либо его вышестоящего руководителя в случаях:

- крупного сбоя процесса;

- поступления периодических жалоб и нареканий со стороны клиентов процесса (как внутренних, так и внешних);

- при появлении предложений по улучшению процесса и т.д.

Как проводить аудит

Необходимо собрать как можно больше информации, при этом желательно релевантной и достоверной. Для чего необходимо провести следующие мероприятия:

- анализ документов, регламентирующих бизнес-процесс;

- сбор данных о значениях и показателях процесса (не только непосредственно количественные данные, но и информация, как осуществляется планирование целевых значений, как происходит реагирование на отклонения и т.д.);

- интервьюирование сотрудников, выполняющих бизнес-процесс;

- интервьюирование поставщиков и клиентов процесса;

- непосредственный мониторинг за ходом выполнения процесса.

В ходе этих мероприятий необходимо собрать следующую информацию:

1. Соблюдается ли порядок выполнения бизнес-процесса?

2. Проведено ли ознакомление и обучение участников бизнес-процесса?

3. Соблюдаются ли сроки, указанные в описании бизнес-процесса?

4. Подается ли отчетность вышестоящему руководителю?

5. Есть ли плановые значения показателей бизнес-процесса?

6. По каким методикам измеряются показатели? Обоснованы ли плановые значений показателей бизнес-процесса, какова их связь со стратегическими целями компании?

7. Какова степень удовлетворенности клиентов бизнес-процесса?

8. Есть ли утвержденные должностные инструкции, Положения о подразделении, знают ли владелец и участники процесса содержание этих документов?

9. Есть ли у владельца бизнес-процесса доступ ко всем нормативным документам, необходимым для выполнения процесса?

10. Все ли формы рабочих документов, задействованных в процессе, имеют описание?

11. Ведутся ли записи по процессу, если таковые предусмотрены?

12. Фиксируются ли предложения по изменению и улучшению бизнес-процесса?

Вся полученная информация должна документироваться. При необходимости можно вести аудио и видео запись. Черновые записи также желательно сохранять до окончания аудита, то есть до принятия решения по результатам аудита. Если в ходе аудита выявляются какие-то отклонения и несоответствия, постарайтесь на месте уточнить:

- каковы причины отклонений по мнению участников процесса;

- знали ли участники процесса об этих отклонений;

- случались ли такие несоответствия ранее;

- принимались ли какие-то меры;

- были ли какие-то предложения по этому поводу, какая и от кого была реакция на эти предложения.

Крайне важно, с точки зрения целей аудита, найти причину отклонений. Она может быть внутренняя или внешняя, объективная или субъективная. Даже если работник просто не выполнил какую-то часть процедуры, у этого есть причина: низкая мотивация, невозможность выполнить процесс в соответствии с регламентом, несовместимость «интерфейса» со стороны клиента, низкий уровень управления и т.д.

Важно найти причину и использовать для улучшений. При этом в ходе поиска важно сохранять объективность (насколько это возможно) и рассматривать любую проблемную ситуацию с различных точек зрения.

Что делать после сбора информации

Завершающий и, наверное, самый важный этап. Необходимо упорядочить всю собранную информацию. Для этого удобно использовать контрольные листы аудита бизнес-процесса: специальную форма, содержащая поля для записи ответов на вопросы и дополнительной информации (ссылок на регламентирующие или распорядительные документы, мнение работников и клиентов и т.д.).

Контрольный лист (или другой документ, содержащий упорядоченную информацию об аудите) необходимо отправить основным заинтересованным лицам для получения от них обратной связи.

С чем-то они согласятся, с чем-то нет. Что-то попросят дополнить, а что-то потребует дополнительной проверки.

Процесс получения обратной связи и сбора дополнительной информации тоже должен быть упорядоченным по срокам и каналу передачи информации.

Итак, мы собрали информацию о процессе, выявили отклонения, определили их возможные причины, собрали предложения по улучшению, а также мнения заинтересованных лиц о данной информации. Дело остается за малым: для каждого несоответствия необходимо найти вариант его устранения – то есть, разработать предложение, которое повышает эффектность процесса.

Необходимо также оценить целесообразность, выявленных в ходе аудита предложений по улучшению. Делать это лучше всего не тайным закрытым «малым советом», а через совещание, с привлечением профильных специалистов, владельцев и участника процесса, специалистов по процессному управлению, возможно, поставщиков и клиентов процесса (внутренних и внешних).

Результатом такой работы должен стать план повышения эффектности процесса, который может включать:

1. Предложения по изменению хода процесса.

2. Меры по дополнительному обучению персонала.

3. Меры по доработке программного обеспечения.

4. Список дополнительного оборудования/ПО для закупки.

5. Административные распоряжения.

6. Предложения по поощрению персонала.

7. Предложения по кадровым изменениям.

Если в ходе обсуждения того или иного улучшения среди участников совещания не будет согласия, не стоит превращать его в политические и психологические поединки.

Во-первых, определите перечень лиц, имеющих право окончательного решения/право вето.

Во-вторых, мы имеем дело с процессным управлением. А это значит, что если показатели не продемонстрируют положительную динамику в течение установленного срока, изменение можно отменить.

Пробовать, изменять, проверять успешность, снова пробовать – это всегда лучше, чем ничего не делать.

Александр Сагалович

Консультант, бизнес-тренер.Опыт работы на различных позициях в производственных, логистических и торговых компаниях. С 2003 года занимается преподавательской и тренерской деятельностью.

С 2008 года занимается консалтинговой деятельностью в области управления бизнес-процессами.

Специализация: системы управления бизнес-процессами, складская логистика, автоматизация бизнес-процессов, управление персоналом.

Проведение аудита бизнес-процессов на предприятии

Любое проектирование бизнес-процессов – сложная и ответственная деятельность.

Проведение внутреннего аудита бизнес-процессов является основой эффективной работы организации: чем лучше отлажены процессы, тем успешнее будет развиваться предприятие и тем меньше проблем будет возникать.

Любой бизнес будет эффективным лишь в случае оптимальной работы. Проведение аудита можно сравнить с настройкой музыкального инструмента: если все правильно отлажено, в результате получается идеальное звучание.

Аудит эффективности бизнес-процессов – понятие, которое по-своему понимают в различных развитых странах.

Аудит эффективности

Как понять, что требуется внутренний аудит бизнес-процессов?

Увидеть, что на предприятии необходим аудит бизнес-процессов, вы сможете по следующим признакам:

- необоснованное увеличение штата, рост затрат на персонал;

- появление невостребованных и убыточных позиций после расширения номенклатуры;

- замораживание денежных средств;

- уход перспективных, доходных клиентов;

- увеличение затрат усилий на клиентов, которые приносят мало дохода;

- рост задолженностей и прочие проблемы, связанные со снижением эффективности работы организации.

Отличие аудита бизнес- процессов от других видов аудита

Сравнительная таблица видов аудита

Проверка внутренних бизнес-процессов фирмы представляет собой ревизию всех деловых процессов организации для выявления и последующего исправления упущений или пробелов.

Внутренний аудит бизнес-процессов на предприятии или компании позволяет проверить, насколько объективные и оптимальные механизмы работы заложены в повседневную деятельность компании.

Во время проверки аудиторы оценивают работу организации с тем, как она должна работать, выявляют системные разрывы.

Этапы аудита

Результаты проведения аудита бизнес-процессов

После проведения аудита и исправления выявленных недочетов будут заметны следующие положительные изменения:

- снижение издержек, ускорение выполнения процессов;

- повышение качества результатов;

- скоординированные действия разных подразделений;

- разграничение ответственности и усиление контроля.

Аудит производственных процессов

| Объект проверки | Источник информации | Процедура |

| Сметы, проекты, планы | Журналы работ на объектах, сметы | Пересчет, документальное подтверждение |

| Заказы на поставку сырья | Документы, подтверждающие заказ продукции | Аналитика |

| Выполнение договоров поставки | Договоры, данные по расчетам с заказчиками | Проверка документов |

| Списание в производство сырья и материалов | Документы внутреннего перемещения сырья | Инспектирование, проверка |

| Расчет и отражение себестоимости продукции в учете | Карточки расчета себестоимости и регистры бухучета | Пересчет, проверка |

| Счета-фактуры | Счета-фактуры | Прослеживание, подтверждение |

| Начисление амортизации | Инвентарные карточки | Проверка, пересчет |

| Движение материальных ценностей | Карточки складского учета, отчеты по приходу-отпуску МПЗ | Пересчет, проверка инспектирование |

| Отражение хозяйственных операций на счетах бухучета | Регистры бухучета | Пересчет, проверка инспектирование |

| Расчеты с покупателями и поставщиками | Выписки с банковского счета, акты сверки, приходные/расходные кассовые документы | Прослеживание, подтверждение, проверка |

Стандарт описания регламентации и аудита бизнес-процесса

Любое проведение аудита бизнес-процессов состоит из нескольких этапов, каждый из которых подтверждается документально:

Распоряжение о проведении. Документ должен быть утвержден высшим руководством и содержать такие основные данные, как причины аудита, цели, объекты, члены комиссии. Назначается руководитель для управления процессом, уточняются сроки утверждения программы.

Сбор информации. В рабочие аудиторские документы входят заполненные анкеты сотрудников и результаты опросов, сделанные аудиторами записи, бланки интервью и тестов.

Специалисты, выполняющие аудит, должны предоставить нормативные документы со следующей информацией: дата, место проведения анализа работы предприятия, ФИО проверяющего, источники получения информации, способы сбора данных, описание проверяемых бизнес-процессов, итоги выполненных ранее аудитор.

Рабочие документы могут заполняться в произвольной форме или заранее установленной – в виде текста, графиков, диаграмм и т.д.

План аудита. В него включены основные разделы: сбор данных и обобщение информации, глубокий анализ бизнес-процессов предприятия, выводу, разработка рекомендаций, составление предложений по улучшению деятельности, составление отчета, презентация полученных результатов.

В отчете обязательно указывается цель проверки, описание выбранных для исследования процессов, а также основные мероприятия и этапы аудита.

Для каждого этапа отдельно определяются ресурсы, ключевые задачи, сроки выполнения, методы анализа и сбора информации, а также назначаются ответственные за результат.

Формирование отчета. Внутренний аудит бизнес-процессов завершается итогами проделанной работы. В документе подытоживаются сильные, слабые стороны компании, приводятся общие выводы и подробная информация, какие ресурсы были затрачены и каких результатов удалось достичь.

Аудиторское заключение. В нем отображаются важные выводы аудита, а также приводятся результаты по оптимизации.

Аудит бизнес процессов: внутренний аудит бизнес процессов | SoftServe Business Systems в Киеве и Москве 2018

Повысить эффективность работы предприятия, выявить возможные ошибки поможет аудит бизнес процессов. С его помощью можно проанализировать показатели, определяющие эффективность работы.

Зачем нужен аудит?

FMCG рынок отличается особой динамичностью. Для того чтобы компания была успешной, необходимо не только следить за новинками и трендами, но и понимать насколько эффективно проходят все бизнес-процессы. Определить это поможет аудит бизнес процессов.

Различают следующие виды аудита:

- финансовый;

- производственный;

- операционный;

- стратегический;

- аудит хозяйственной деятельности;

- аудит соотношения цены и качества продукции.

Основной целью аудита является не только выявление проблемных процессов, но и определение путей решения. В качестве дополнительных задач могут быть:

- поощрение инициаторов улучшений;

- управление отношениями в коллективе;

- выявление кандидатов на повышение или понижение по должности.

Аудит бизнес процессов представляет собой комплексный анализ основных показателей предприятия, а также принципов, по которым оно работает. По его результатам разрабатывается план для оптимизации или реинжиниринга. Благодаря этому может быть достигнуто:

- устранение лишних этапов в производственном процессе;

- сокращение расходов и увеличение прибыли;

- рационализация распределения полномочий и обязанностей в управленческой структуре;

- оптимизация контроля выполнения задач;

- уменьшение времени на принятие и выполнение поставленных задач.

Решение выявленных проблем

Одним из наиболее важных критериев, является скорость реагирования на запросы, текущие тенденции рынка. Он снижается по следующим причинам:

- в алгоритме используются лишние процедуры, которые утратили актуальность (их наличие будет тормозить бизнес-процесс);

- наличие подразделений, которые дублируют функции;

- недостаточный анализ полученной информации, которая позволяет оценить имеющиеся ресурсы и возможность их рационального использования;

- большой штат сотрудников;

- неэффективное увеличение складских запасов;

- рост дебиторской задолженности;

- отсутствие инструментов для возможности оценки клиентов, по различным показателям (например, по объему заказов).

Специалисты нашей компании являются экспертами потребительского рынка и оказывают помощь клиентам с учетом всех особенностей деятельности предприятия. Работа проходит в несколько этапов:

- анализ и изучение процессов предприятия (внутренний аудит бизнес-процессов, оценка взаимодействия различных систем, выявление проблемных моментов);

- предоставление рекомендаций для решения проблем;

- разработка программы реинжиниринга, которая включает в себя ликвидацию проблемных моментов, осуществление налаживания работы всех систем и процессов, их взаимодействия.

Реинжиниринг и оптимизация как инструменты решения выявленных проблем

Оптимизировать деятельность коммерческой организации поможет наша компания SoftServe Business Systems. Мы предлагаем своим клиентам решения для оптимизации и реинжиниринга бизнес-процессов касательно:

- управления активными продажами;

- управления дистрибуцией;

- трейд-маркетинга и промо;

- аналитики и прогнозирования;

- управления данными.

Основными принципами, которыми руководствуются специалисты SoftServe Business Systems, являются:

- начало процесса оптимизации происходит только после детального описания бизнес-процессов;

- ошибки и проблемы, которые были выявлены в ходе проведения аудита, оперативно ликвидируются;

- все решения, которые предложены для оптимизации деятельности предприятия, являются тщательно продуманными и взвешенными, благодаря чему они не приведут к улучшению одного процесса и дисбалансу другого.

Осуществив внутренний аудит бизнес процессов, необходимо обратить внимание на то, каким образом можно решить выявленные проблемы. Одним из эффективных методов является реинжиниринг. Он представляет собой комплекс мероприятий, главной целью которых является достижение наилучшего эффекта (максимального). Это один из методов оптимизации бизнес-процессов, который включает в себя:

- пересмотр стратегии предприятия, ее обновление, проведение ревизии;

- разработка методики для скорейшего достижения компанией поставленных целей;

- устранение проблемных моментов;

- наладка взаимодействия между процессами.

Внутренний аудит бизнес процессов является одним из важнейших инструментов для выявления не только проблемных мест, но и для возможности улучшить показатели эффективности деятельности предприятия.

Специалисты компании SoftServe Business Systems проведут качественный и детальный анализ и разработают действенные пути для решения проблем в компании.

Их внедрение положительно отразится на всех процессах, требующих улучшения, а также позволит снизить издержки и увеличить прибыль.

Чек лист для внутреннего аудита

Контролирование бухгалтерского и управленческого учета, а также других областей хозяйствования должно происходить абсолютно на всех предприятиях. Однако важно знать об особенностях этой процедуры. Все процессы должны следовать друг за другом упорядоченно. Поскольку именно благодаря соответствию данному требованию можно избежать многих ошибок и проблем при проведении аудита контролирующими органами. Заполнение чек-листа во многом упрощает процесс. Его роль очень сложно преувеличить.

Что надо знать о чек-листе

Этот документ состоит из перечня подробных вопросов по проводимому аудиту. Определенно установленного в законодательстве формата чек-лист не имеет. Однако необходимо соблюдать некоторые правила при его составлении и заполнении. Именно это снизит вероятность проблем в процессе проведения аудита.

На самом деле с помощью чек-листа можно решить довольно большой ряд вопросов и задач не только во время аудита, но и во время постоянной деятельности предприятия. Этот документ могут использовать различные организации, контролирующие учреждения и их должностные лица.

С помощью чек-листа можно решить следующие задачи:

- правильно спланировать проведение аудита в соответствии с законодательными нормами;

- осуществлять промежуточный и выборочный контроль, вести эффективный тайм-менеджмент;

- гарантирует отсутствие пропуска важных частей аудиторской проверки;

- является одним из средств памяти;

- упрощает проведение аудита;

- с его помощью аудиторская проверка проходит комплексно, структурировано и целостно и др.

Законодательный акт, который регулирует составление данного документа, является Федеральный закон №307 от 30.12.2008 г. «Об аудиторской деятельности».

С примером чек-листа для внутреннего аудита можно ознакомиться здесь.

Внутренний аудит СМК

СМК — система менеджмента качества — одна из частей всей системы управления компанией, которая создана с целью обеспечения и контроля стабильности хозяйственной деятельности, высокого качества и минимизации затрат на производство продукции или оказания услуг.

Согласно СМК структура документации выглядит следующим образом:

- требования качества (руководство по качеству);

- цели и политика в сфере качества продукции, услуг;

- необходимые документированные процессы;

- регламенты процедур, рабочие инструкции;

- записи по качеству.

Аудит систем менеджмента качества не регламентируется ни федеральным, ни международным законодательством. Поэтому отсутствуют обязательные законодательные нормы, которые определяют порядок и правила проведения аудиторской проверки систем качества на предприятии. Это объясняется добровольным желанием организации проводить сертификацию систем качества. И все работы, которые сопутствуют построению и внедрению системы качества также являются добровольной инициативой.

Следовательно организации, которые занимаются аудиторскими проверками СМК, могут осуществлять свою деятельность без дополнительных лицензий или других разрешительных документов. А для осуществления внутреннего аудита и подавно эти документы не нужны. Несмотря на это существуют специальные правила, которые регламентируют проведение аудиторских проверок СМК. Например, ИСО 19011:2011, который называется «Руководящие указания по проведению аудита систем менеджмента». Его можно использовать для внутреннего и внешнего аудита.

Дипломы и сертификаты по внутреннему аудиту

Для получения диплома, который подтверждает квалификацию в области внутреннего аудита, стоит выбрать международную программу иностранного института. На сегодняшний день российским специалистам доступны такие программы, как IPFM, IFA, ICFM и CIA.

Самый быстрый и эффективный способ освоить внутренний аудит — это дистанционный курс «Внутренний аудит» по программе британского Института профессиональных финансовых менеджеров (IPFM). Программа курса включает в себя понятия внутреннего контроля, обучение навыкам владения инструментарием внутреннего аудитора, идентификацию и управление рисками в СВА и другое.

«Дипломированный внутренний аудитор» (CIA) — самый ценный профессиональный международный сертификат (наряду с АССА, СIMA). Выдается он Международным Институтом внутренних аудиторов после успешной сдачи четырех экзаменов.

«Внутренний аудит» от IPFM — залог успешного развития карьеры финансового специалиста.

Освоение внутреннего аудита сегодня обусловлено нормативными требованиями законодательства. Те, кто сегодня приобретают необходимые знания, уже завтра могут войти в состав отдела по внутреннему аудиту или возглавить его.

Также рекомендуем:

- Что такое консолидации финансовой отчетности?

- Что такое трансформация отчетности согласно МСФО?

- Необходимость изучения МСФО для страховых компаний

- На рынке труда растет популярность сертифицированных бухгалтеров

- Необходимость перехода на МСФО

Тренинги и консультации для бизнесаТКБ ИНТЕРСЕРТИФИКА

Аудиты процессов системы менеджмента качества, которые являются неотъемлемой часть системы внутреннего аудита организаций, тема не совсем новая, но еще не в полном объеме изученная. Требования о внедрении процессного подхода есть и в стандарте ISO 9001, и в технической спецификации ISO\TS 16949, поэтому многие организации проводят их (аудиты процессов), но не всегда эта деятельность соответствует современным подходам к проведению аудитов.

Одна из проблем при проведении аудитов процессов заключается в том, что акцент при аудите смещен в сторону поиска ответа на вопрос «КАК выполняется процесс?», а не «Каков результат процесса, насколько он соответствует ожиданиям потребителей?» и «Что делается (сделано) для улучшения процесса?». Процесс аудитируется локально, («вырванный» из цепочки процессов), что не позволяет полноценно и правильно провести аудит процесса.

У аудита процессов есть определенные особенности и при планировании, и при проведении.

1. Планирование аудита процессов

В настоящее время, исходя из опыта консультирования и аудитирования, многие организаций строят систему аудитов как проверку подразделений по такому графику:

|

Подразделения |

Процессы |

Пункты стандарта ИСО 9001 |

Сроки |

Более правильная схема планирования (также применяемая в организациях):

|

Процессы |

Подразделения |

Пункты стандарта ИСО 9001 |

Сроки |

Последняя схема более правильная, потому что акцент в плане (и при проведении аудитов) делается на ПРОЦЕССЫ и их результаты.

Для планирования аудита системы процессов важно учесть последовательность самих процессов. Для основных процессов можно планировать аудиты и идти «по потоку» — от маркетинга к сбыту, можно идти «против потока»- от сбыта к маркетингу. Более предпочтительный вариант, по мнению автора – «против потока» (аргументы в пользу подобного подходы приводятся в разделе «Проведение аудита»). Что касается поддерживающих процессов, то их можно аудитировать в любой последовательности. В любом случае — внимание на то — как взаимодействуют поддерживающие процессы с основными.

Один из этапов планирования – определение критериев аудита, к которым в случае аудита процессов могут быть отнесены:

- цели на уровне организации и процессов;

- карты процессов (стандарты, инструкции), регламентирующие выполнение процесса;

- нормативная документация, устанавливающая требования к входам и выходам (продуктам процесса);

- планы корректирующих действий (и мероприятия по улучшению процесса).

Хотя при проведении любых аудитов (и аудитов процессов) составление каталога вопросов не является обязательным, целесообразно все-таки составить его, куда включить хотя бы основные вопросы:

- про входы (кто поставщики, где установлены требования к входам, соответствуют ли входы требованиям);

- про ресурсы (полнота, качество и своевременность предоставления);

- про информацию (кто поставщики, полнота, своевременность, достоверность);

- про выходы (кто потребитель, каковы их требования, где они установлены, соответствуют ли выходы требованиям);

- про критерии оценки результативности и эффективности (какие, периодичность измерения);

- про результаты мониторинга (проводится ли, с той ли периодичностью, записи по мониторингу);

- про тенденцию (положительная или негативная);

- про результаты анализа (результативность, эффективность, стабильность, степень достижения целей);

- про действия на основе результатов анализа (причины нерезультативности и\или неэффективности (а также причины негативных тенденций), корректирующие действия, результативность действий);

- про действия по улучшению процесса;

- и, конечно, про то, как выполняется процесс (выполняются ли требования стандартов и инструкций, которые регламентируют выполнение отдельных этапов процесса).

Подобный каталог убережет аудитора что-либо забыть в ходе аудита. Большинство этих вопросов основаны на требованиях пунктов 4.1, 5.4, 8.2.3, 8.4 стандарта ISO 9001:2008.

Еще один важный момент при планировании – подбор аудиторов. Сложность аудита процессов заключается и в том, что аудитор в этом случае общается с представителями высшего руководства (на фоне явно выраженного неравенства). Это внешнему аудитору достаточно просто задавать вопросы владельцам процессов, у рядовых внутренних аудиторов могут возникать (и часто возникают) проблемы при общении с высшим руководством. Для уменьшения перекоса в общении аудиты процессов целесообразно проводить главным аудиторам (или, как вариант, с участием представителя руководства по качеству).

Кроме того, значительно возрастают требования к квалификации аудиторов. Уже недостаточно знаний только стандартов ИСО серии 9000, процедур организации и методики проведения аудитов.

Необходимы достаточно глубокие знания и навыки применения:

- процессного подхода;

- анализа рисков;

- методов анализа и решения проблем.

Об этом говорится и стандарте ISO 19011 «Руководящие указания по проведению аудитов систем менеджмента»: аудиторам, специализирующимся на менеджменте качества, необходимо обладать знаниями и навыками по «процессному подходу, методам проведения анализа процессов, оценки их способности и управления ими, методам оценки рисков (выявление, анализ и оценивание рисков)». Необходимость применения анализа рисков при проведении аудита процессов рассматривается в следующем разделе статьи.

Аудит процессов может быть спланирован по-разному, но в большинстве случаев все равно остается, по сути, аудитом подразделений (потому, что основное внимание при аудите уделяется проверке соответствия процесса СМК требованиям стандартов и инструкций), а не их результату (и на то, насколько результат соответствует ожиданиям внутренних потребителей). Подробней об этой проблеме — в следующем разделе.

2. Проведение аудита процессов

Аудит процесса так же носит выборочный характер, как и другие аудиты. И каждый аудитор выбирает свою «тропу», но все-равно аудитору нужно найти ответы на вопросы, приведенные в предыдущем разделе.

Как и при любом аудите, получить свидетельства аудита при аудите процессов можно несколькими методами: интервьюированием, изучением доказательной документации (записей) и наблюдением за выполнением процесса. В любом случае, без непосредственного общения с владельцем процесса не обойтись. Хотя в некоторых организациях «умудряются» провести аудит процессов так, что владельцы процессов об этом даже не знают (только по записям). Итак, сначала интервьюирование владельца процесса, с упором на результаты процесса, анализ и последующие действия. Затем уже выход непосредственно на сам процесс и проверка его выполнения, причем на конкретных примерах. Например, в случае аудита процесса закупок, необходимо выбрать конкретный пример закупки какого-либо материала и «пройти» по процессу от начала до конца (или наоборот). При этом проверяется соблюдение процедуры закупки: получение заявки (с учетом всей необходимой информацией), выбор поставщика (и оценка), составление договора, проведение входного контроля, идентификацию материалов, соблюдение правил хранения, учета и выдачи в производство.

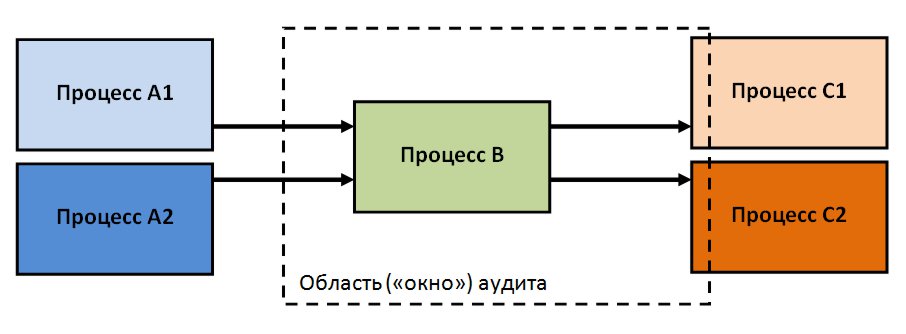

Очень важно: аудит процесса не следует проводить локально. Необходимо в рамках планового аудита процесса (например процесса В на приведенной схеме) посетить и процессы С1 и С2, которые являются внутренними потребителями). Область аудита (или «окно» аудита) должно быть таким.

Это необходимо: во-первых, для проведения аудита продукта (выхода), во-вторых – для оценки удовлетворенности.

Автор считает, что аудит процесса нецелесообразно отделять от аудита продукта. Когда аудитор выясняет ситуацию с выходами, то фактически он проводит аудит продукта (выхода). Только для полноценного проведения аудита продукта нужно выяснить, где и какие требования установлены к продукту процесса и провести проверку соответствия его установленным требованиям. Аудитировать продукты лучше не в самом процессе В, а в процессах-потребителях (когда продукт процесса уже получен потребителем). А для этого необходимо дойти до процессов-потребителей, выбрать там примеры того, что получено от процесса-поставщика и провести оценку соответствия установленным требованиям.

Посещать процессы-потребители необходимо и для получения достоверной информации об удовлетворенности потребителей процессом-поставщиком. Причем, не только потому, что «удовлетворенность» часто применяется как критерий для оценки процессов, но и в целях исключения нередко встречаемой ситуации: процесс-поставщик оценен как результативный, а внутренний процесс-потребитель неудовлетворен. Следует напомнить, что в технической спецификации ISO\TS 16949 была сделана «робкая» попытка напомнить о необходимости оценки удовлетворенности внутренних потребителей: в пункте 8.2.1 по оценке удовлетворенности появилось примечание «Следует учитывать как внешних, так и внутренних потребителей».Но термин «следует» означает, что это необязательно, поэтому и выполняют эту рекомендацию не очень много организаций (а в ISO 9001, к сожалению, и такой рекомендации нет).

Существует несколько вариантов получения информации об удовлетворенности, например:

- аудитор анализирует результаты оценки удовлетворенности, полученные заранее в соответствие с процедурой оценки;

- аудитор сам проводит интервьюирование (анкетирование) владельца процесса, который является внутренним потребителем аудитируемого процесса.

Полученные результаты сопоставляются:

- с результатами оценки результативности аудитируемого процесса;

- со степенью достижения целей.

Не может сочетаться высокая результативность процесса с низкой удовлетворенностью внутренних (внешних) потребителей! А если такая ситуация выявлена, то следует это зафиксировать и разобраться.

Так как подобный подход при проведении аудита предусматривает посещение процессов-потребителей, поэтому аудитировать основные процессы лучше «против потока»: от потребителя к поставщику.

Один из инструментов, который может принести существенную пользу при проведении аудита процессов – это анализ рисков. Риск характеризуется вероятностью возникновения какого-либо нежелательного события и тяжестью последствий. Оценку рисков можно провести совместно с владельцем процесса непосредственно на аудите, задавая, например, такие вопросы:

- какие нежелательные события могут возникнуть в ходе выполнения процесса?

- каковы могут быть последствия в случае, если нежелательное событие возникнет?

- какова вероятность возникновения нежелательного события?

- что осуществляется (может быть сделано) для снижения риска (тяжести последствий или вероятности возникновения)?

Предпочтительнее вариант, когда оценку рисков владелец процесса (и его команда) проводит заранее, а аудитор на аудите рассматривает результаты оценки и запланированные действия по снижению риска. Задача аудитора заключается в том, чтобы убедиться, что риски в процессе оценены верно, для «не приемлемых» рисков планируются и осуществляются предупреждающие действия, и действия результативны.

Рассмотренные подходы при планировании аудитов процессов, применение оценки удовлетворенности и оценки рисков позволят сместить акцент на результаты процессов и действия с потенциальными несоответствиями (и действительно приносить пользу организациям).

3. Формирование отчета и последующие действия

Особенностей формирования отчета по результатам проведения аудита процессов практически нет. Следует упомянуть лишь то, что если внутренний потребитель неудовлетворен, то такую ситуацию необходимо трактовать как несоответствие (со всеми вытекающими последующими действиями: анализ, определение причин и необходимых действий, выполнение действий и оценка результативности).

А если выявятся несоответствия по входам в процесс, то отчет об аудите необходимо направить и владельцу процесса-поставщика.

Необходимо добавить и то, что в случае применения методики анализа рисков в отчете нужно фиксировать и потенциальные несоответствия (для последующего планирования предупреждающих действий).

И в завершении

Именно эти особенности планирования и проведения аудита процессов рассматриваются в ходе семинара-тренинга «Аудит процессов СМК», который проводят специалисты ООО «ТКБ Интерсертифика», имеющие большой опыт по данной теме.