Содержание

- МЕЖДУНАРОДНЫЙ СТАНДАРТ ФИНАНСОВОЙ ОТЧЕТНОСТИ (IAS) 18 «ВЫРУЧКА»

- МСФО (IAS) 18 Выручка

- Международный стандарт финансовой отчетности IAS 18 выручка – Общие сведения

- МСФО IAS 18 Выручка – особенности применения

- Требования МСФО в отношении признания доходов

- Особенности учета доходов и расходов по российским и международным стандартам финансовой отчетности (МСФО)

- МСФО, Дипифр

- Пятишаговая модель признания выручки в МСФО

- Шаг 1. Идентифицировать договор

- Шаг 2. Идентифицировать обязанности к исполнению.

- В IFRS 15 — передача контроля, в МСФО 18 — переход рисков и преимуществ владения

- Шаг 3. Определить цену сделки.

- Шаг 4. Распределение цены сделки на обязательства к исполнению.

- Шаг 5. Признание выручки

- Контрольная работа: Международные стандарты финансовой отчетности

МЕЖДУНАРОДНЫЙ СТАНДАРТ ФИНАНСОВОЙ ОТЧЕТНОСТИ (IAS) 18 «ВЫРУЧКА»

(в ред. МСФО (IFRS) 9, МСФО (IFRS) 9 (в редакции 2010 года), утв. Приказом Минфина РФ от 27.06.2016 N 98н)

Цель

В «Концепции подготовки и представления финансовой отчетности» <1> доходы определяются как увеличение экономических выгод в течение отчетного периода в форме поступлений или улучшения качества активов либо уменьшения величины обязательств, которые приводят к увеличению собственного капитала, не связанному со взносами участников капитала. Доходы включают в себя как выручку, так и прочие доходы. Выручка — это доходы, которые возникают в ходе обычной деятельности организации и могут обозначаться различными терминами, такими как: выручка от продаж, вознаграждение, проценты, дивиденды и роялти. Цель настоящего стандарта состоит в определении порядка учета выручки, возникающей от определенных видов операций и событий.

<1> «Концепция подготовки и представления финансовой отчетности» КМСФО была принята Советом по МСФО в 2001 году. В сентябре 2010 года Совет по МСФО заменил «Концепцию» на «Концептуальные основы финансовой отчетности».

Основным вопросом при учете выручки является определение момента, когда ее необходимо признавать. Выручка признается, когда поступление будущих экономических выгод в организацию является вероятным и эти выгоды можно надежно оценить. Настоящий стандарт определяет условия, при которых будут удовлетворяться эти критерии и, следовательно, будет признана выручка. Настоящий стандарт также предусматривает практические рекомендации по применению указанных критериев.

Сфера применения

1 Настоящий стандарт применяется при учете выручки, возникающей в результате следующих операций и событий:

(a) продажи товаров;

(b) оказания услуг; и

(c) использования другими сторонами активов организации, в результате которого возникают проценты, роялти и дивиденды.

2 Настоящий стандарт заменяет собой МСФО (IAS) 18 «Признание выручки», утвержденный в 1982 году.

3 Под товарами подразумевается продукция, произведенная организацией для продажи, и товары, купленные для дальнейшей перепродажи, такие как товары, приобретенные розничным продавцом, или земля и другая недвижимость, удерживаемая с целью перепродажи.

4 Оказание услуг обычно подразумевает выполнение организацией согласованного в договоре задания в течение определенного периода времени. Услуги могут оказываться в течение одного или более чем одного периода. Некоторые договоры на оказание услуг непосредственно связаны с договорами на строительство, например договоры на услуги по управлению строительными проектами и услуги архитекторов. Выручка, возникающая от этих договоров, не рассматривается в настоящем стандарте; она отражается в соответствии с требованиями, предусмотренными МСФО (IAS) 11 «Договоры на строительство» для договоров на строительство.

5 Использование активов организации другими сторонами ведет к возникновению выручки в форме:

(a) процентов — платы, которая взимается за пользование денежными средствами или их эквивалентами или суммами, причитающимися организации;

(b) роялти — платы за использование долгосрочных активов организации, например патентов, торговых марок, авторских прав и компьютерного программного обеспечения; и

(c) дивидендов — распределения прибыли между держателями долевых инструментов пропорционально их доле в капитале определенного класса.

6 Настоящий стандарт не рассматривает порядок учета выручки, возникающей от:

(a) договоров аренды (см. МСФО (IAS) 17 «Аренда»);

(b) дивидендов от инвестиций, учитываемых по методу долевого участия (см. МСФО (IAS) 28 «Инвестиции в ассоциированные организации и совместные предприятия»);

(c) договоров страхования, на которые распространяется действие МСФО (IFRS) 4 «Договоры страхования»;

(d) изменений справедливой стоимости финансовых активов и финансовых обязательств или их выбытия (см. МСФО (IFRS) 9 «Финансовые инструменты»); (в ред. МСФО (IFRS) 9, утв. Приказом Минфина РФ от 27.06.2016 N 98н)

(e) изменений стоимости других оборотных активов;

(f) первоначального признания и изменений справедливой стоимости биологических активов, связанных с сельскохозяйственной деятельностью (см. МСФО (IAS) 41 «Сельское хозяйство»);

(g) первоначального признания сельскохозяйственной продукции (см. МСФО (IAS) 41); и

(h) добычи минеральных руд.

Определения

7 В настоящем стандарте используются следующие термины в указанных значениях:

Выручка — валовое поступление экономических выгод в течение определенного периода, возникающее в ходе обычной деятельности организации, если оно приводит к увеличению собственного капитала, не связанному со взносами участников капитала.

Справедливая стоимость — цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки. (См. МСФО (IFRS) 13 «Оценка справедливой стоимости».)

8 Выручка включает только валовые поступления экономических выгод, полученных и подлежащих получению организацией в ее пользу. Суммы, полученные от имени третьих лиц, такие как: налог с продаж, налоги на товары и услуги и налог на добавленную стоимость, не являются получаемыми организацией экономическими выгодами и не ведут к увеличению собственного капитала. Поэтому они исключаются из выручки. Подобным образом при агентских отношениях валовые поступления экономических выгод включают суммы, получаемые в пользу принципала, которые не ведут к увеличению собственного капитала организации. Суммы, полученные в пользу принципала, не являются выручкой, а выручкой является сумма комиссионного вознаграждения.

Оценка выручки

9 Выручка должна оцениваться по справедливой стоимости полученного или подлежащего получению возмещения <1>.

<1> См. также Разъяснение ПКР (SIC) — 31 «Выручка — бартерные сделки, включающие рекламные услуги».

10 Сумма выручки, возникающей от операции, обычно определяется договором между организацией и покупателем или пользователем актива. Она оценивается по справедливой стоимости возмещения, полученного или подлежащего получению, с учетом суммы любых торговых скидок или уступок за выкупленный объем, предоставляемых организацией.

11 В большинстве случаев возмещение имеет форму денежных средств или их эквивалентов, а величина выручки представляет собой сумму денежных средств или их эквивалентов, полученных или подлежащих получению. Однако в случае отсрочки поступления денежных средств или их эквивалентов справедливая стоимость возмещения может быть меньше номинальной суммы денежных средств, полученных или подлежащих получению. Например, организация может предоставить беспроцентный кредит покупателю или принять от него выпущенный им вексель с процентной ставкой ниже рыночной в качестве возмещения за проданные ему товары. Когда соглашение фактически представляет собой операцию финансирования, справедливая стоимость возмещения определяется путем дисконтирования всех будущих поступлений с использованием вмененной ставки процента. Вмененная ставка процента — это наиболее точно определяемая величина из следующих двух:

(a) превалирующей ставки для аналогичного инструмента эмитента с аналогичным кредитным рейтингом; или

(b) процентной ставки, дисконтирование по которой приводит номинальную сумму финансового инструмента к текущей цене товаров или услуг при продаже с немедленной оплатой денежными средствами.

Разница между справедливой стоимостью и номинальной суммой возмещения признается как выручка в форме процентов в соответствии с пунктами 29 — 30 и в соответствии с МСФО (IFRS) 9. (в ред. МСФО (IFRS) 9, утв. Приказом Минфина РФ от 27.06.2016 N 98н)

12 Если товары или услуги обмениваются на товары или услуги, аналогичные по характеру и стоимости, обмен не рассматривается как операция, создающая выручку. Данная ситуация часто имеет место в отношении таких товаров, как нефть или молоко, когда поставщики обмениваются запасами, находящимися в различных местах, для своевременного удовлетворения спроса в конкретном месте. При продаже товаров или оказании услуги в обмен на неаналогичные им товары или услуги обмен рассматривается как операция, создающая выручку. Выручка оценивается по справедливой стоимости полученных товаров или услуг, скорректированной на сумму переданных денежных средств или их эквивалентов. Если справедливая стоимость полученных товаров или услуг не может быть надежно оценена, выручка оценивается по справедливой стоимости переданных товаров или услуг, скорректированной на сумму переданных денежных средств или их эквивалентов.

Идентификация операции

13 Критерии признания, предусмотренные настоящим стандартом, обычно применяются отдельно к каждой операции. Однако в определенных обстоятельствах их необходимо применять к отдельно идентифицируемым элементам одной операции для того, чтобы отразить ее содержание. Например, если цена продажи товара включает идентифицируемую сумму за последующее обслуживание, признание этой суммы откладывается, и она признается в качестве выручки на протяжении того периода, в течение которого оказывается соответствующая услуга. И наоборот, критерии признания могут применяться одновременно к двум или более операциям, когда они связаны таким образом, что их коммерческий эффект не может быть понят без рассмотрения всей серии операций в целом. Например, организация может продать товары и в то же время заключить отдельный договор на выкуп этих товаров в будущем, тем самым нивелируя реальный эффект этой операции. В таком случае обе эти операции рассматриваются вместе.

Продажа товаров

14 Выручка от продажи товаров должна признаваться, если удовлетворяются все следующие условия:

(a) организация передала покупателю значительные риски и выгоды, связанные с правом собственности на товары;

(b) организация больше не участвует в управлении в той степени, которая обычно ассоциируется с правом собственности, и фактически не контролирует проданные товары;

(c) сумма выручки может быть надежно оценена;

(d) поступление в организацию экономических выгод, связанных с операцией, является вероятным; и

(e) понесенные или ожидаемые затраты, связанные с операцией, можно надежно оценить.

15 Определение момента, в который организация передала покупателю значительные риски и выгоды, связанные с правом собственности, требует изучения обстоятельств операции. В большинстве случаев передача рисков и выгод, связанных с правом собственности, совпадает с переходом правового титула или передачей владения к покупателю. Такая ситуация имеет место при большинстве розничных продаж. В других случаях передача рисков и выгод, связанных с правом собственности, происходит в момент времени, отличный от момента перехода правового титула или права владения.

16 Если организация сохраняет значительные риски, связанные с правом собственности, операция не является продажей и выручка по ней не признается. Организация может сохранять значительные риски, связанные с правом собственности, в ряде случаев. Ниже приведены примеры ситуаций, когда у организации могут оставаться существенные риски и выгоды, связанные с правом собственности:

(a) организация продолжает нести ответственность за неудовлетворительную работу, не покрываемую стандартными гарантийными условиями;

(b) получение выручки от конкретной продажи зависит от того, возникнет ли выручка от продажи этих товаров у их покупателя;

(c) поставленные товары подлежат установке, которая еще не была выполнена организацией, притом, что установка составляет значительную часть договора; и

(d) покупатель имеет право отказаться от покупки по причине, определенной в договоре купли-продажи, и у организации нет уверенности относительно вероятности такого возврата.

17 Если организация сохраняет лишь незначительные риски, связанные с правом собственности, операция является продажей и выручка признается. Например, продавец может оставить за собой правовой титул на товары только для того, чтобы обеспечить фактическое получение причитающейся ему суммы. В таком случае, если организация передала значительные риски и выгоды, связанные с правом собственности, операция является продажей и выручка признается. Другим примером, когда организация сохраняет лишь незначительный риск, связанный с правом собственности, может быть розничная продажа, при которой предлагается возврат денег покупателю в случае, если он не удовлетворен покупкой. Выручка в таких случаях признается в момент совершения продажи, при условии что продавец может надежно оценить будущие возвраты и признает обязательство по возвратам на основе предыдущего опыта и других уместных факторов.

18 Выручка признается только тогда, когда является вероятным поступление в организацию экономических выгод, связанных с операцией. В некоторых случаях их поступление может не быть вероятным до тех пор, пока возмещение не будет получено или не будет устранена неопределенность. Например, может существовать неопределенность в отношении того, выдаст ли иностранный государственный орган разрешение на перевод средств, полученных от продажи, за границу. Когда разрешение получено, эта неопределенность устраняется и выручка признается. Однако в случае, когда неопределенность возникает в отношении фактического получения суммы, уже включенной в выручку, сумма, которую невозможно получить или получение которой перестало быть вероятным, признается в качестве расхода, а не как корректировка величины первоначально признанной выручки.

19 Выручка и расходы, относящиеся к одной и той же операции или другому событию, признаются одновременно; этот процесс обычно называется соотнесением доходов и расходов. Расходы, в том числе затраты по гарантиям и другие затраты, которые предполагается понести после отгрузки товаров, обычно могут быть надежно оценены, когда все другие условия для признания выручки уже выполнены. Однако выручка не может быть признана, когда эти расходы не могут быть надежно оценены. В таких ситуациях любое уже полученное за продажу товара возмещение признается в качестве обязательства.

Оказание услуг

20 Если результат операции, предполагающей оказание услуг, может быть надежно оценен, то выручка от такой операции должна признаваться исходя из степени выполнения операции по состоянию на конец отчетного периода. Считается, что результат операции можно надежно оценить, когда выполняются все следующие условия:

(a) сумма выручки может быть надежно оценена;

(b) поступление в организацию экономических выгод, связанных с операцией, является вероятным;

(c) степень выполнения операции по состоянию на конец отчетного периода может быть надежно оценена; и

(d) затраты, уже понесенные по операции, и затраты, необходимые для завершения ее выполнения, могут быть надежно оценены <1>.

<1> См. также Разъяснение ПКР (SIC) — 27 «Определение сущности операций, имеющих юридическую форму аренды» и Разъяснение ПКР (SIC) — 31 «Выручка — бартерные сделки, включающие рекламные услуги».

21 Признание выручки исходя из степени выполнения операции часто называется методом процента выполнения. Согласно этому методу выручка признается в том отчетном периоде, в котором оказываются услуги. Признание выручки на этой основе обеспечивает полезную информацию об объемах деятельности по оказанию услуг и результатах этой деятельности за период. МСФО (IAS) 11 также требует признавать выручку на этой основе. Требования указанного стандарта, как правило, применимы к случаям признания выручки и соответствующих расходов по операции, предполагающей оказание услуг.

22 Выручка признается только тогда, когда является вероятным поступление в организацию экономических выгод, связанных с операцией. Однако в случае, когда неопределенность возникает в отношении фактического получения суммы, уже включенной в выручку, сумма, которую невозможно получить или получение которой перестало быть вероятным, признается в качестве расхода, а не как корректировка величины первоначально признанной выручки.

23 Как правило, организация способна произвести надежную оценку после того, как она согласовала с другими сторонами операции следующее:

(a) юридически защищенные права каждой из сторон в отношении услуг, которые должны быть оказаны и получены сторонами;

(b) встречное возмещение; и

(c) порядок и условия взаиморасчетов.

Также организация, как правило, должна иметь эффективную внутреннюю систему финансового планирования и отчетности. По мере оказания услуг организация проверяет и при необходимости пересматривает оценки в отношении выручки. Необходимость таких пересмотров не обязательно означает, что результат операции не может быть надежно оценен.

24 Степень выполнения операции может быть определена различными методами. Организация использует такой метод, который обеспечивает надежную оценку оказанных услуг. В зависимости от характера операции такие методы могут включать:

(a) экспертную оценку выполненных работ;

(b) подсчет доли оказанных к настоящему времени услуг в процентах к общему объему услуг, которые должны быть оказаны; или

(c) соотношение затрат, понесенных к настоящему времени, с предполагаемыми совокупными затратами по операции. В состав затрат, понесенных к настоящему времени, включаются только те затраты, которые отражают уже оказанные к этому времени услуги. В состав предполагаемых совокупных затрат по операции включаются только те затраты, которые отражают уже оказанные или подлежащие оказанию услуги.

Промежуточные платежи и авансы, полученные от покупателей услуг, зачастую не отражают реального объема оказанных услуг.

25 Из практических соображений, когда оказание услуг предполагает выполнение неопределенного количества действий в течение определенного периода времени, выручка признается на основе линейного метода в течение этого периода, кроме случаев, когда существует свидетельство, что какой-либо другой метод лучше отражает степень их выполнения. Если какое-либо действие является намного более значительным, чем любые другие действия, то признание выручки откладывается до выполнения этого значительного действия.

26 Если результат операции, предполагающей оказание услуг, не может быть надежно оценен, выручка должна признаваться только в размере признанных расходов, ожидаемых к возмещению.

27 На начальных стадиях выполнения операции зачастую бывает невозможно надежно оценить ее результат. Тем не менее может быть вероятным получение организацией возмещения затрат, понесенных ею при выполнении операции. Поэтому выручка признается только в сумме понесенных затрат, которые, как ожидается, будут возмещены. Так как результат операции не может быть надежно оценен, никакой прибыли не признается.

28 Если результат операции не может быть надежно оценен и возмещение понесенных затрат не является вероятным, то выручка не признается, а понесенные затраты признаются в качестве расхода. Когда неопределенность, препятствовавшая надежной оценке результата выполнения договора, перестает существовать, выручка признается в соответствии с пунктом 20, а не в соответствии с пунктом 26.

Проценты, роялти и дивиденды

29 Выручка, возникающая от использования другими сторонами активов организации, в результате которого возникают проценты, роялти и дивиденды, должна признаваться на основе, определенной в пункте 30, когда:

(a) поступление в организацию экономических выгод, связанных с операцией, является вероятным; и

(b) сумма выручки может быть надежно оценена.

30 Выручка должна признаваться на следующей основе:

(a) проценты должны признаваться с использованием метода эффективной процентной ставки, который определен в пунктах 9 и AG5 — AG8 МСФО (IAS) 39;

(b) роялти должны признаваться по методу начисления в соответствии с содержанием соответствующего договора; и

(c) дивиденды должны признаваться тогда, когда установлено право акционеров на получение выплаты.

32 Если невыплаченные проценты были начислены до приобретения инвестиции, приносящей проценты, то получаемые впоследствии проценты распределяются между периодами до и после ее приобретения; и только та часть процентов, которая относится к периоду после приобретения, признается в качестве выручки.

33 Роялти начисляются согласно условиям соответствующих договоров и обычно признаются на этой основе, кроме случаев, когда с учетом содержания договора другая систематическая и рациональная основа оказывается более подходящей для признания выручки.

34 Выручка признается только тогда, когда поступление в организацию экономических выгод, связанных с операцией, является вероятным. Однако в случае, когда неопределенность возникает в отношении фактического получения суммы, уже включенной в выручку, сумма, которую невозможно получить или получение которой перестало быть вероятным, признается в качестве расхода, а не как корректировка величины первоначально признанной выручки.

Раскрытие информации

35 Организация должна раскрывать:

(a) учетную политику, принятую для признания выручки, в том числе методы, используемые для определения степени выполнения операций, предполагающих оказание услуг;

(b) сумму каждой значимой категории выручки, признанной в течение периода, в том числе выручки, возникающей от:

(i) продажи товаров;

(ii) оказания услуг;

(iii) процентов;

(iv) роялти;

(v) дивидендов; и

(c) сумму выручки, возникающей от обмена товаров или услуг, включенных в каждую значимую категорию выручки.

36 Организация раскрывает информацию о любых условных обязательствах и условных активах в соответствии с МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы». Условные обязательства и условные активы могут возникать в отношении таких статьей, как: затраты по гарантиям, претензии, штрафы или возможные убытки.

Дата вступления в силу

37 Настоящий стандарт вступает в силу применительно к финансовой отчетности за периоды, начинающиеся 1 января 1995 года или после этой даты.

38 Документом «Стоимость инвестиции в дочернюю, совместно контролируемую или ассоциированную организацию» (поправки к МСФО (IFRS) 1 «Первое применение Международных стандартов финансовой отчетности» и МСФО (IAS) 27 «Консолидированная и отдельная финансовая отчетность»), выпущенным в мае 2008 года внесена поправка в пункт 32. Организация должна применять указанную поправку на перспективной основе в отношении годовых периодов, начинающихся 1 января 2009 года или после этой даты. Допускается досрочное применение. Если соответствующие поправки, внесенные в пункты 4 и 38A МСФО (IAS) 27, организация применит в отношении более раннего периода, то она должна одновременно применить указанную поправку к пункту 32.

40 МСФО (IFRS) 9, выпущенным в октябре 2010 года, внесены поправки в пункты 6(d) и 11 и удален пункт 39. Организация должна применить указанные поправки одновременно с применением МСФО (IFRS) 9, выпущенным в октябре 2010 года. (в ред. МСФО (IFRS) 9 (в редакции 2010 года), утв. Приказом Минфина РФ от 27.06.2016 N 98н)

40. Пункт исключен. (в ред. МСФО (IFRS) 9, утв. Приказом Минфина РФ от 27.06.2016 N 98н)

41 МСФО (IFRS) 11 «Совместное предпринимательство», выпущенном в мае 2011 года, внесены поправки в пункт 6(b). Организация должна применить данные поправки одновременно с применением МСФО (IFRS) 11.

42 МСФО (IFRS) 13, выпущенным в мае 2011 года, внесены поправки в определение справедливой стоимости в пункте 7. Организация должна применить данные поправки одновременно с применением МСФО (IFRS) 13.

43 МСФО (IFRS) 9, выпущенным в измененной редакции в ноябре 2013 года, внесены поправки в пункты 6(d) и 11 и удалены пункты 39 и 40. Организация должна применить указанные поправки одновременно с применением МСФО (IFRS) 9 в измененной редакции, выпущенной в ноябре 2013 года. (в ред. МСФО (IFRS) 9, утв. Приказом Минфина РФ от 27.06.2016 N 98н)

МСФО (IAS) 18 Выручка

Любая коммерческая компания с точки зрения аналитики ее бизнеса представляет собой совокупность различных экономических показателей, на основании которых внешние пользователи могут сделать определенные управленческие выводы. Существуют специфические индикаторы, которые характеризуют конкретный бизнес в отрасли или особенности внутренней структуры корпоративной системы самой компании, но всем компаниям присущи идентичные экономические показатели.

Одним из самых общих показателей работы любой компании вне зависимости от ее размера, формы собственности, вида и особенностей бизнеса является показатель выручки. Выручка, которую еще называют терминами «оборот» и «объем продаж» – это первый показатель финансовой системы компании, на который направлено внимание управленческого состава и внешних аналитиков. В корпоративной отчетности любой компании на любом рынке – выручка будет являться главным индикатором того, что предприятие функционирует в качестве экономической единицы.

Отсутствие выручки означает, что компания фактически не ведет бизнеса. Наличие выручки и возможность анализа пути ее возникновения открывает перед управленческим составом и внешними пользователями финансовых данных большое количество задач, связанных с обработкой, интерпретацией и использованием этих сведений. В контексте международного стандарта финансовой отчетности IAS 18 выручка речь идет о составлении качественной финансовой отчетности по выручке компании, которая позволит показать экономическую эффективность компании в области производства потока денежных средств.

Главной сложностью работы с корпоративной выручкой в контексте работы с отчетностью является вопрос идентификации момента времени, когда компания должна признать выручку в своей отчетности. Согласно логике международного финансового права и стандартов выручка признается тогда, когда прогнозируема вероятность получения экономических выгод и оценки этих выгод. Поэтому советом по МСФО был разработан специальный методический стандарт МСФО IAS 18, задачей которого стало определение критериев признания выручки и особенностей работы с данным разделом финансовой отчетности корпораций и фирм. О роли данного стандарта, его особенностях и практике работы с регламентными положениями – поговорим в настоящей статье.

Международный стандарт финансовой отчетности IAS 18 выручка – Общие сведения

Если рассматривать корпоративную выручку как индикатор, стоит отметить, что главным образом он демонстрирует масштаб бизнеса предприятия. Вообще выручка компании – это суммированный объем всех денежных средств, полученных компанией благодаря осуществлению ее экономической деятельности. В это понятие включена реализация любых произведенных продуктов, разработок, услуг и другой деятельности, в процессе которой одна компания передала в собственность другой нечто в обмен на денежное возмещение. Выручка возникает в периодах экономической активности и является нестабильной метрикой величины, на которую оказывает влияние множество внешних и внутренних факторов.

Рассматривая факторы, влияющие на размер выручки, нельзя с точностью описать весь перечень группировок или сегментировать факторы по группам, поскольку на выручку могут влиять практически любые изменения. Размер выручки может меняться в зависимости от экономической ситуации на рынке и покупательской способности в целом, от решений государственных органов, действий партнеров, активности конкурентов, изменения технологий в сфере бизнеса или смежных отраслях, от качества операционного управления компанией и эффективности персонала и множества других факторов. Поэтому, анализируя потоки выручки компании, важно рассматривать не только цифровые показатели, но и исследовать причины и пути возникновения этих показателей.

Стандарт IAS 18 распространяется на любые типы и виды выручки, выраженной в форме любой валюты или другого платежного средства в отношении всех произведенных и реализованных фирмой товаров/услуг, а также от использования третьими лицами активов компании в обмен на проценты, дивиденды или роялти. Компания может сама производить товары и услуги, так и закупать эти группировки в целях дальнейшей перепродажи с возникновением у нее на счетах выручки, которая подлежит признанию. Учет выручки с поступлений от использования активов обязателен к принятию согласно требованиям и критериям стандарта для всех видов таких поступлений за исключением тех, которые регулируются другими специальными стандартами. Например, исключены из стандарта МСФО 18 и регулируются другими стандартами вопросы выручки от договоров аренды и страхования, а также ряда других, включая сельское хозяйство.

МСФО IAS 18 Выручка – особенности применения

Выручка – это суммарные (валовые) экономические поступления, которые уже возникли на расчетных счетах или в кассах компании в результате ее экономической деятельности или гарантированно спрогнозированные объемы таких поступлений, например, по контракту с отсрочкой платежа. Выручкой не будут считаться вычитаемые из cash flow компании величины – налоги с продаж, налоги на добавленную стоимость, акцизы и прочие платежи, уменьшающие капитал рассматриваемой компании. Также из выручки самой компании исключаются платежи по договорным отношениям, в рамках которых компания собирает в чью-то пользу денежные средства за товары и услуги. В таком случае к выручке самой компании относятся только агентские, комиссионные и поощрительные платежи, которые получает компания.

Оценка выручки производится на основании справедливой стоимости того возмещения, которое получено или ожидается к получению. Обычно основанием для возникновения выручки является коммерческий контракт между двумя или несколькими сторонами сделки, который регулирует условия сотрудничества и справедливый согласованный размер возмещения. Сумма выручки, которая принимается предприятием в финансовом учете, должна соответствовать реальным данным, с учетом всех примененных к контракту или разовой сделке скидок и дисконтов.

Выручкой считаются экономические потоки, возникающие в форме денежных средств или эквивалентов денежных средств. Если плата за товары и услуги является фактически операцией обмена на другие товары/услуги, такая операция не является выручкой, несмотря на то, что имеет экономическую оценку в денежной форме.

Операция по идентификации и признанию факта возникновения выручки будет индивидуальна для каждой компании в связи с особенностями внутреннего учета и конкретной коммерческой сделки. В этом вопросе компании должны руководствоваться внутренней учетной политикой и суммировать сведения каждой конкретной сделки, чтобы отразить индивидуально каждую операцию возникновения выручки. Несколько операций, образующих экономический эффект только вместе, необходимо агрегировать в качестве единой операции вне зависимости от состава компонентов.

При продаже товаров выручка от таких операций должна быть учтена и признана предприятием как операция по возникновению оборота, если соответствует следующим критериям:

- Покупатель получил, а продавец снял с себя вес риски и выгоды связанные с указанным товаром через право собственности;

- Компания не может больше контролировать и не участвует в управлении переданными материальными ценностями;

- Возмещение (сумма экономических выгод) поступило или поступит на предприятие-продавца;

- Расходы, связанные с операциями на стороне предприятия-продавца можно оценить и исчислить.

Конкретная специфика определенной операции продажи товаров или услуг обусловлена условиями контракта или договоренностями сторон, которые участвуют в сделке. В рамках таких контрактных условий или договоренностей, как правило, раскрываются юридические аспекты по переходу права собственности, то есть всех рисков и выгод, связанных с предметом договора с учетом возникающих у сторон обязательств. Вопрос гарантийных обязательств или передачи товаров по схеме «на реализацию» не отменяют фактического возникновения выручки, а лишь корректируют ее размер и сроки возникновения.

Однако сохранение права собственности и рисков за продавцом означает отсутствие операции продажи и не признание выручки по такой операции. Стоит отметить, что наличие неопределенности в сделке относительно факта получения предприятием указанного в контракте возмещения является барьером к признанию выручки до тех пор, пока деньги не будут получены или не будут исключены факторы неопределенности. Расходы, связанные с выручкой по конкретному контракту, также признаются одновременно с моментом признания выручки в целях формирования в финансовой отчетности четкой связки между доходами и расходами.

Результат контракта оценивается в соответствии с фазой завершенности условий контракта и фактическим исполнением сторонами своих обязательств. Окончательный размер выручки корректируется в зависимости от внешних условий и либо остается неизменным относительно суммы контракта, либо учитывает совокупность изменений и приводит к отражению скорректированной суммы выручки по данной операции.

Требованиями методических рекомендаций стандарта МСФО 18 определены рекомендации для компаний по раскрытию информации в рамках изложения данных по выручке. Таким образом, компания должна отразить в своей отчетности совокупность сведений, необходимых для раскрытия информации о выручке для пользователей отчетности из числа управленческих специалистов и внешних заинтересованных лиц:

- Свою учетную политику, которая была в соответствии с требованиями IAS 18 разработана для признания выручки. В этих данных обязательно должны быть отражены методики и подходы, применяемые для идентификации операций и стадий завершенности фаз контрактов;

- Суммы всех обособленных статей выручки по всем группировкам продажи товаров, услуг и прочей деятельности, которая генерирует оборот компании.

Видеозаписи прошедших вебинаров по теме «Управленческий учет / МСФО»

Требования МСФО в отношении признания доходов

СОДЕРЖАНИЕ

-

Требования МСФО в отношении признания доходов.

-

Содержание пояснений к финансовой отчетности в системе МСФО.

-

Задача.

1. Требования МСФО в отношении признания доходов.

В структуре МСФО доход определяется как возрастание экономических выгод в течение отчетного периода в виде притока или расширения активов или же снижения обязательств, приводящего к увеличению капитала, не связанного с вкладами от участников капитала. Понятие дохода включает в себя выручку и прибыль.

Выручкой называется доход, который появляется в ходе обычной деятельности предприятия и имеет целый ряд различных наименований, включая объем продаж, гонорар (комиссионное вознаграждение), проценты, дивиденды и роялти (плата за использование собственности).

Выручка признается тогда, когда вероятен приток будущих экономических выгод в предприятие, причем эти выгоды могут быть оценены достоверными методами.

Стандарт 18 должен применяться при учете выручки, полученной в результате:

— продажи товаров;

— предоставления услуг;

— использования внешними лицами активов предприятия, приносящих процент, лицензионные платежи и дивиденды.

Товары включают продукцию, произведенную предприятием с целью продажи, а также товары, приобретенные для дальнейшей перепродажи.

Предоставление услуг включает, как правило, выполнение в течение периода, предусмотренного договором, согласованных в договоре задач.

Выручка оценивается по справедливой стоимости полученного или ожидаемого возмещения с учетом суммы любых торговых скидок или оптовых скидок, предоставляемых компанией.

Выручка от продажи товаров признается, если выполнены следующие условия:

— к покупателю от продавца перешли значительные риски и преимущества владения товарами;

— продавец не участвует в управлении проданными товарами и не контролирует их;

— сумма выручки может быть надежно оценена;

— велика вероятность, что экономические выгоды, связанные со сделкой, поступят в организацию;

— понесенные или ожидаемые затраты, связанные со сделкой, могут быть надежно оценены.

Выручка и расходы должны признаваться одновременно. Последние могут быть надежно оценены, если условия признания выручки выполнимы. Если невозможно надежно оценить расходы, то выручка не признается: Полученное за товар вознаграждение в этом случае считается обязательством.

Критерии признания выручки в соответствии с МСФО и российской практикой

Таблица 1

|

ПБУ 9/99 |

МСФО (IAS) 18 |

|

1. Организация имеет право |

1. Компания перевела на покупателя |

|

2. Сумма выручки может быть |

2. Сумма выручки может быть надежно |

|

3. Имеется уверенность в том, что |

3. Существует вероятность того, что |

|

4. Расходы, которые произведены или |

4. Понесенные или ожидаемые |

|

Продолжение таблицы 1 |

|

|

5. Право собственности (владения, |

5. Компания больше не участвует |

Общее определение расходов дается в МСФО в разделе «Принципы подготовки и составления фин. отчетности. Согласно этому определению «расходы» включают в себя расходы, которые возникают в процессе обычной деятельности компании (себестоимость продаж, заработная плата, амортизация), а также возможны убытки (напр. убытки, возникающие в результате стих. бедствий, продажи основных средств, изменений валютных курсов и др.)

Выручка от предоставления услуг признается в зависимости от степени завершенности операции на отчетную дату, если конечный результат операции может быть надежно оценен.

Метод признания выручки по стадии завершенности сделки называют методом «по мере готовности». Выручка в соответствии с этим методом признается в том отчетном периоде, в котором предоставлены услуги.

Степень завершенности операции может быть определена различными способами. В зависимости от характера договора в качестве его завершенности могут быть признаны:

— отчеты о выполненной работе;

— предоставленные на дату составления отчетности услуги в процентах к общему их объему;

— отношение понесенных затрат по договору на дату составления отчета к общим ожидаемым затратам по сделке.

Единого метода оценки степени завершенности работ не существует. Выручка должна признаваться только в размере признанных возмещаемых расходов, если конечный результат сделки не может быть надежно оценен.

При получении выручки, возникающей из правообладания активами вознаграждения и лицензионные платежи (плата за: торговые марки; патенты; программное обеспечение; авторские права на музыкальные произведения; художественные фильмы и др.) обычно признаются в соответствии с содержанием договора.

При этом проценты начисляются на повременно-пропорциональной основе (в зависимости от суммы долга к выплате, сроков и величины процента), лицензионные платежи — на основе метода начисления (согласно соответствия договору), дивиденды — на дату установления права акционеров на получение выплаты.

В отчете о прибылях и убытках, а также в приложениях к фин. отчетности необходимо раскрыть информацию:

1) о суммах по каждой существенной статье выручки, полученной от: продажи товаров; предоставления услуг; процентов, лицензионных платежей, дивидендов;

2) о суммах выручки, возникшей в результате обмена товаров или услуг;

3) о положениях учетной политики в части признания выручки;

4) о методах, применяемых для определения количественной меры степени завершения сделок по оказанию услуг, для признания соответствия суммы выручки в отчетном периоде.

-

Содержание пояснений к финансовой отчетности в системе МСФО.

В примечаниях к финансовой отчетности компании должны:

— представлять информацию об основе подготовки фин. отчетности и конкретной учетной политике, выбранной и примененной для существенных операций и событий;

— раскрывать информацию, требуемую МСФО, которая не представлена в самой фин. отчетности;

— обеспечивать дополнительную информацию, которая не представлена в самой фин. отчетности, но необходима для достоверного представления.

Примечания к фин. отчетности компании должны быть представлены в упорядоченном виде. По каждой статье в балансе, отчете о прибылях и убытках, в отчете о движении денежных средств должны делаться перекрестные ссылки на любую относящуюся к ней информацию в примечаниях.

Примечания включают описание, подробный анализ показателей фин. отчетности, а также дополнительную информацию, которая может быть полезна пользователям. Наряду с обязательной в соответствии с требованиями МСФО информацией в примечаниях поощряется представление др. информации, которая по мнению компании, способствует достижению достоверного представления результатов деятельности, фин. положения и т.п.

Как правило, примечания представляют информацию в таком порядке, который облегчает пользователям понимание фин. отчетности, ее сопоставление в динамике, сопоставление с фин. отчетностью других компаний. Обычно соблюдается следующая последовательность:

— заявление о соответствии МСФО;

— информация о применяемой основе (основах) оценки и учетной политике;

— вспомогательная информация для статей каждой формы фин. отчетности в порядке представления линейных статей;

— прочие раскрытия (условные события, договорные обязательства, прочие раскрытия фин. и нефинансового характера).

Материалы примечаний к фин. отчетности могут быть структурированы в виде отдельных самостоятельных блоков (отчет о специфической учетной политике; отчет об инвестиционной деятельности, отчет о перспективах развития бизнеса и т.п.).

Если при формировании учетной политики отсутствует возможность использования конкретного МСФО, то компания должна руководствоваться Принципами, т.е. исходить из уместности; надежности; нейтральности; осмотрительности; полноты во всех существенных отношениях. Отступление от МСФО разрешается в исключительных случаях, если следование МСФО приводит к недостоверным результатам. При этом следует раскрыть:

— факт принятия руководством заключения о том, что фин. отчетность достоверно представляет фин. положение, результаты деятельности и движение денежных средств компании;

— название стандарта, от которого имеется отступление, характер отступления, а также причины, по которым следование стандарту вводило бы в заблуждение пользователей фин. отчетности;

— принятый порядок учета;

— финансовое воздействие отступления.

В примечаниях к фин. отчетности необходимо раскрыть следующие моменты:

— основу (или основы) оценки;

— каждый конкретный вопрос учетной политики, имеющий существенное значение для правильного понимания фин. отчетности пользователями.

Компания должна представить в примечаниях к фин. отчетности следующие положения своей учетной политики (но не ограничиваться ими):

— признание выручки;

— принципы сведения,

— включая дочерние и ассоциированные компании;

-объединение компаний;

— совместная деятельность;

— признание и амортизация материальных и нем. активов;

— капитализация затрат по займам и других затрат;

-договоры подряда;

-инвестиционная собственность;

— фин. инструменты и инвестиции;

— аренда;

— затраты на исследования и разработки;

-запасы;

— налоги, в том числе отложенные;

— резервы;

— затраты на пенсионное обеспечение;

— пересчет иностранной валюты и хеджирование;

— определение хозяйственных и географических сегментов и основу распределения затрат между сегментами;

— определение денежных средств и их эквивалентов;

— учет инфляции; правительственные субсидии.

В фин. отчетности компании, кроме того, подлежит раскрытию следующая прочая информация, если она не содержится в другой информации, опубликованной вместе с фин. отчетностью:

— постоянное место нахождения и юридическая форма;

— юридический адрес (если адрес основного места ведения бизнеса отличается от юридического);

— описание характера операций и основной деятельности компании;

— название материнской компании и конечной материнской компании группы;

— количество работников на отчетную дату или среднесписочное количество работников за отчетный период.

3. Задача.

Компания разрабатывает новый продукт. Затраты на маркетинговые исследования в 2009 г. составили 200 000 у. е. (1 у. е. = 1 долл. США). Затраты в 2010 г.пошли на оформление патента 15 000 у. е. В 2011 г. компания понесла дополнительные издержки 30 000 у. е., защищая патентные права в суде.

Как отразятся эти расходы в отчетности 2009, 2010, 2011 гг.?

Решение:

|

2009 г. |

2010 г. |

2011 г. |

|

Затраты на маркетинговое исследование составили 200 000 у. е |

Затраты на оформление патента 15 000 у. е. |

Затраты на защиту патентных прав в суде 30 000 у. е. |

Особенности учета доходов и расходов по российским и международным стандартам финансовой отчетности (МСФО)

Международные стандарты финансовой отчетности представляют собой руководство по воплощению на практике экономической теории учета, имеющей в основе положения англо-американской школы бухгалтерии. В данных стандартах также раскрываются понятия доходов и расходов организации, которые обеспечивают понимание информации о финансовом положении фирмы, содержащейся в отчетности, которая составлена по международным стандартам. Вопрос верной трактовки доходов и расходов по МСФО особенно актуален для сегодняшней учетной практики в России, так как действующие отечественные нормативные документы в области бухгалтерского учета заимствовали именно из международных стандартов финансовой отчетности трактовку доходов и расходов.

В Международных стандартах финансовой отчетности доходы и расходы рассматриваются как элементы, непосредственно связанные с финансовым результатом деятельности организации. Для регламентирования учета и порядка отражения доходов используются Концептуальные основы МСФО (Framework for the Preparation and Presentation of Financial Statements) и международный стандарт МСФО 18 (IAS 18) «Выручка» (введен в действие на территории Российской Федерации Приказом Минфина России от 25.11.2011 № 160н, в ред. от 02.04.2013). Однако нет ни одного специального стандарта, который бы регламентировал учет и порядок отражения расходов – они прописаны отдельно. Например, оценку расходов по материалам регулирует международный стандарт МСФО 2 (IAS 2) «Запасы» (введен в действие на территории Российской Федерации Приказом Минфина России от 25.11.2011 № 160н, в ред. от 02.04.2013); затраты по амортизации — международный стандарт МСФО 16 (IAS 16) «Основные средства» (введен в действие на территории Российской Федерации Приказом Минфина России от 25.11.2011 № 160н, в ред. от 31.10.2012); расходы на оплату труда — международный стандарт МСФО 19 (IAS 19) «Вознаграждения работникам» (введен в действие на территории Российской Федерации Приказом Минфина России от 18.07.2012 N 106н, в ред. от 18.07.2012).

В российской учетной практике учет доходов и расходов организации регламентированы Положением по бухгалтерскому учету ПБУ 9/99 «Доходы организации» (принят Министерством финансов РФ от 06.05.1999 № 32н, в ред. от 27.04.2012) и Положением по бухгалтерскому учету ПБУ10/99 «Расходы организации» (принят Министерством финансов РФ от 06.05.1999 №33н, в ред. от 27.04.2012). Причем отличительной особенностью российских стандартов бухгалтерского учета от международных является их детализация и обязательность к исполнению.

Понятие «доходы» как один из основных элементов бухгалтерской (финансовой) отчетности по Концептуальным основам МСФО не имеет существенных различий с Концепцией бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине РФ, Президентским советом ИПБ РФ 29.12.1997) (рис. 1).

В целом, доходы организации по российским и международным учетным стандартам определяются практически идентично – исходя из характера деятельности организации и его операций. Аналогично Положению по бухгалтерскому учету ПБУ 9/99 «Доходы организации», в международном стандарте МСФО 18 «Выручка» сказано, что одни и те же доходы могут быть основными для одних предприятий и прочими для других (Таблица 1).

Однако есть и некоторые различия в части признания выручки. Российские учетные стандарты не предусматривают анализа существенных рисков, связанных с собственностью на товары. Главное — произошел переход права собственности или нет. В отличие от этого, в Международных стандартах финансовой отчетности упор делается на экономическое содержание сделки. Хотя в большинстве случаев передача рисков и вознаграждений, связанных с покупкой, совпадает с передачей прав собственности покупателю, но так бывает не всегда. Например, если по условиям сделки продавец имеет право выкупить товар обратно, заплатив при этом неустойку, такая сделка с точки зрения международных стандартов финансовой отчетности может быть признана предоставлением займа с залогом имущества, а не реализацией.

ДОХОДЫ

Концепция бухгалтерского учета

в рыночной экономике России

Концептуальные основы МСФО

|

Доходами признается увеличение экономических выгод в течение отчетного периода, в форме поступлений от улучшения качества активов, либо уменьшения стоимости обязательств, которое приводит к увеличению собственного капитала, не связанному со взносами участников капитала.

|

Доходы представляют собой увеличение экономических выгод в течение отчетного периода, или уменьшения стоимости обязательств, которое приводит к увеличению капитала, отличного от вкладов собственников.

|

Рис. 1. Понятие «доходы» в Концептуальных основах МСФО и Концепции бухгалтерского учета в рыночной экономике России

Ключевым моментов является высота вероятности того, что товар будет выкуплен обратно.

Также, согласно Международным стандартам финансовой отчетности, выручка не может быть признана, если:

— получение выручки от конкретной продажи возможно только после перепродажи товаров покупателем;

— проданные объекты подлежат установке, а она составляет значительную часть стоимости контракта, который еще не выполнен компанией. Выручка по этой сделке не признается до завершения установки;

— покупатель имеет право расторгнуть сделку. Например, если условиями контракта предусмотрен возврат товаров, но невозможно оценить его вероятность.

Выручка признается постепенно в течение всего периода обслуживания, если сделка подразумевает последующее обслуживание проданного товара.

Таблица 1

Характеристика критериев признания выручки по РПБУ и МСФО

|

Российские стандарты бухгалтерского учета (ПБУ 9/99 «Доходы организации») |

Международные стандарты финансовой отчетности (IAS 18 «Выручка») |

Примечание |

|

Организация имеет право на получение выручки, вытекающее из конкретного договора или подтвержденное другим способом. |

Данное условие отсутствует. |

|

|

Сумма выручки может быть определена. |

Сумма выручки может быть надежно измерена. |

Существенных различий нет |

|

Имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. |

Возникновение соответствующих экономических выгод, связанных со сделкой, является вероятным. |

Существенных различий нет |

|

Право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана). |

Компания перевела на покупателя значительные риски и вознаграждения, связанные с владением актива. |

Переход права собственности носит формальный характер и не всегда может быть необходимым условием перехода к покупателю всех значительных выгод и рисков. |

|

Получение дебиторской задолженности с отсрочкой считается финансовым соглашением. Сумма выручки, которая будет признана, определяется путем дисконтирования всех будущих поступлений с использованием вмененной процентной ставки |

Дисконтирование не разрешается. |

В соответствии с МСФО 18 «Выручка», оценка производится по справедливой стоимости полученного или подлежащего получению вознаграждения. Кроме того, будущий платеж в случаях, когда его получение отложено, необходимо дисконтировать. В российских правилах бухгалтерского учета понятие справедливой стоимости отсутствует, как и требования о дисконтировании. |

Критерии учета расходов по российским и международным стандартам в целом сопоставимы (Таблица 2).

Понятие «расходы» как один из основных элементов бухгалтерской (финансовой) отчетности по Концептуальным основам МСФО не имеет существенных различий с Концепцией бухгалтерского учета в рыночной экономике России (рис. 2).

РАСХОДЫ

|

|

||||||||||

|

Концептуальные основы МСФО

|

Концепция бухгалтерского учета в рыночной экономике России

|

||||||||||

|

Расходами признается уменьшение экономических выгод в течение отчетного периода в форме выбытия от «истощения» активов или увеличения обязательств, которое приводит к снижению собственного капитала, не связанному с его распределением между участниками капитала

|

Расходы представляют собой уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которое приводит к снижению капитала, кроме изменений, обусловленных изъятиями собственников

|

||||||||||

Рис. 2. Понятие «расходы» в Концептуальных основах МСФО и Концепции бухгалтерского учета в рыночной экономике России

Таблица 2

Характеристика расходов по РПБУ и МСФО

|

Российские стандарты бухгалтерского учета (ПБУ 10/99 «Расходы организации») |

Международные стандарты финансовой отчетности (Концептуальные основы) |

|

|

Расход производится в соответствии с конкретным договором, требованиям законодательства, обычаями делового оборота. |

Данное условие отсутствует. |

В МСФО, в отличие от РСБУ, отсутствует требование обязательного соблюдения такого критерия расходов, как наличие договора, требований законодательства или обычаев делового оборота. |

|

Сумма расхода может быть определена. |

Сумма расхода может быть надежно измерена. |

Существенных различий нет |

|

Имеется уверенность, что в результате операции произойдет уменьшение экономических выгод. |

Возникает уменьшение будущих экономических выгод, связанных с уменьшением актива или увеличением обязательств. |

Существенных различий нет |

|

Расходы признаются по принципу начисления. |

Расходы признаются по принципу начисления. |

В МСФО в отличие РСБУ не допускается возможность признания доходов и, соответственно расходов по кассовому методу. Метод начисления при этом применяется в РСБУ с ограничениями. |

|

Расходы должны быть обязательно подтверждены документально. |

Отражение хозяйственных операций не связывается с наличием или отсутствием первичной документации. |

Требование о наличии надлежащей документации, содержащееся в ПБУ 10/99, зачастую не позволяет организации своевременно учесть все операции, относящиеся к определенному периоду. |

Положение по бухгалтерскому учету ПБУ 10/99 «Расходы организации» однозначно устанавливает необходимость разделения расходов: по обычным видам деятельности и прочие расходы. В то время как в международных стандартах финансовой отчетности лишь упоминается о наличии общепринятой практики разделения расходов.

В российских учетных стандартах подробно расписан порядок определения суммы расходов по обычной деятельности и прочих расходов, в то время как в международных стандартах отдельный, специальный стандарт отсутствует.

Однако и российские, и международные учетные стандарты исходят из необходимости рассмотрения характера операций и предмета деятельности организации при определении того, являются ли те или иные расходы расходами по обычным видам деятельности или прочими. В то же время есть статьи, которые ПБУ 10/99 «Расходы организации» однозначно определяет как прочее, не учитывая их характер и причину возникновения, например расходы, связанные с оплатой услуг, оказываемых кредитными организациями.

Данные положения российских стандартов бухгалтерского учета касаются оценки расходов при первоначальном признании, то есть порядка оценки затрат по приобретению материально-производственных запасов, затрат на услуги и так далее при возникновении соответствующих затрат. А в Международных стандартах финансовой отчетности оценка по разным видам затрат при их первоначальном признании, регламентируется соответствующими стандартами.

Также, в отличие от российских учетных стандартов, международные не предполагают обязательного разделения расходов в отчете о прибылях и убытках в зависимости от их функционального назначения и дают возможность выбора.

В отличие от ПБУ 10/99 «Расходы организации», Концептуальные основы МСФО накладывают достаточно жесткие ограничения на применение концепции сопоставимости, поскольку в любом случае критерием разделения активов и расходов является возможность получения будущих экономических выгод. Также международные учетные стандарты не предполагают возможности включения в состав себестоимости проданных запасов сверхнормативных расходов, накладных административных и коммерческих расходов. Эти расходы признаются немедленно в периоде их возникновения.

Таким образом, учет доходов и расходов по российским стандартам бухгалтерского учета и по Международным стандартам финансовой отчетности в целом сопоставим, но все же существуют некоторые ощутимые различия, поскольку зачастую строится на разных основополагающих принципах, теориях и целях. Расхождения между отечественной системой бухгалтерского учета и международными стандартами приводят к значительным различиям между финансовой отчетностью, составляемой в России и в западных странах.

Литература:

1. «Доходы организации» (ПБУ 9/99) : № 32н: принят Министерством финансов РФ от 06.05.1999 (в ред. от 27.04.2012);

2. Российская Федерация. Приказ. Об утверждении Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) : №33н: принят Министерством финансов РФ от 06.05.1999 (в ред. от 27.04.2012);

3. Российская Федерация. Приказ. О введении в действие международных стандартов финансовой отчетности и разъяснений международных стандартов финансовой отчетности на территории Российской Федерации. : №160н: принят Министерством финансов РФ от 25.11.2011г. (ред. от 18.07.2012)

4. Парамонова, Л.А. Управленческий учет и анализ. : учебное пособие для студентов высших учебных заведений, обучающихся по специальности «Прикладная информатика (по областям)» и другим экономическим специальностям/

О. М. Горелик, Л. А. Парамонова, Э. Ш. Низамова.-М.:Изд-во «Кнорус».-2007

5. Парамонова, Л.А. Управленческий учет в экономике организации : статья / Горелик О.М., Парамонова Л.А. // Вестник Оренбургского Государственного Университета.-2006г.-№S8 — С.275-281.

МСФО, Дипифр

В 2014 году Совет по МСФО одобрил новый стандарт по учету выручки МСФО 15 «Выручка по договорам с покупателями» (IFRS 15 «Revenue from Contracts with Customers»). Этот стандарт вводит так называемую «пятишаговую» модель признания выручки. Другими словами, для признания выручки необходимо сделать 5 определенных действий. Чтобы разобраться, как это работает, давайте рассмотрим простой пример учета выручки по поставке оборудования с сервисным обслуживанием. Этот пример придумал экзаменатор Дипифр Пол Робинс и вынес его на экзамен в декабре 2015 года.

В 2014 году Совет по МСФО одобрил новый стандарт по учету выручки МСФО 15 «Выручка по договорам с покупателями» (IFRS 15 «Revenue from Contracts with Customers»). Этот стандарт вводит так называемую «пятишаговую» модель признания выручки. Другими словами, для признания выручки необходимо сделать 5 определенных действий. Чтобы разобраться, как это работает, давайте рассмотрим простой пример учета выручки по поставке оборудования с сервисным обслуживанием. Этот пример придумал экзаменатор Дипифр Пол Робинс и вынес его на экзамен в декабре 2015 года.

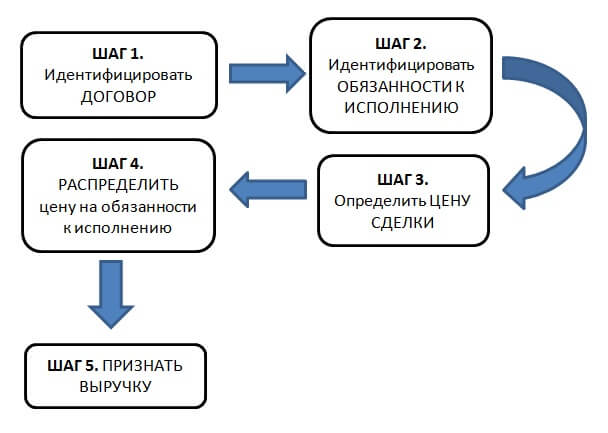

Пятишаговая модель признания выручки в МСФО

Шаг 1. Идентифицировать договор

Договор — это соглашение между двумя или более сторонами, которое создает обеспеченные правовой защитой права и обязательства. В некоторых случаях стандарт МСФО (IFRS) 15 требует, чтобы компания объединяла договора и учитывала их как один договор. Стандарт также определяет требования к учету при модификации ранее заключенных договоров.

Шаг 2. Идентифицировать обязанности к исполнению.

Договор включает обещание передать товары или услуги. Если товары и услуги являются отличимыми (distinct), эти обещания являются обязанностями к исполнению (термин) и и должны учитываться отдельно.

Шаг 3. Определить цену сделки.

Цена сделки – это величина возмещения по контракту, которое компания ожидает получить за переданные товары или услуги.

Шаг 4. Распределение цены сделки на обязательства к исполнению.

Распределение происходит на основании обособленных (stand alone) цен на товары или услуги. Если есть скидка, она может быть распределена либо на все обязательства пропорционально, либо только на некоторые обязательства.

Шаг 5. Признание выручки

Выручка должна признаваться или в определенный момент времени или по мере того как компания выполняет обязательства к исполнению.

Рассмотрим применение этой модели на примере признания выручки при поставке оборудования с сервисным обслуживанием. Жирным курсивом я сделала небольшие дополнения к условию.

Пример 1. Продажа оборудования с сервисным обслуживанием.

Компания «Каппа» ежегодно составляет финансовую отчетность по состоянию на 30 сентября.

1 сентября 2015 года «Каппа» продала (и передала) покупателю оборудование (станок). «Каппа» также согласилась обслуживать оборудование в течение двухлетнего периода, начиная с 1 сентября 2015 года, без дополнительной оплаты. Полная сумма к оплате покупателем по данной сделке была согласована в сумме, как показано ниже:

- 800 тыс. долларов, если покупатель оплатит до 31 декабря 2015 года.

- 810 тыс. долларов, если покупатель оплатит до 31 января 2016 года.

- 820 тыс. долларов, если покупатель оплатит до 28 февраля 2016 года.

Руководство «Каппы» считает, что с высокой долей вероятности покупатель сделает оплату по договору в январе 2016 года. Если бы оборудование продавалось отдельно без обслуживания, то его цена была бы равна 700 тыс. долларов. За сервисное обслуживание оборудования в течение двух лет (без поставки) «Каппа» получила бы возмещение в сумме 140 тыс. долларов. Альтернативные суммы к получению ($800 000, $810 000, $820 000) должны рассматриваться как переменное возмещение.

Как необходимо отразить выручку по данной операции за год, закончившийся 30 сентября 2015 года?

Шаг 1. Идентифицировать договор

В МСФО 15 выдвигаются определенные требования к договорам, которые должны учитываться в соответствии со стандартом. Это сделано для того, чтобы отфильтровать недействительные или фиктивные договора, которые не представляют собой реальные операции.

Cогласно IFRS 15, п.9 договор учитывается только при выполнении ВСЕХ условий:

- 1) договор утвердили, и каждая из сторон обязуется выполнить обязательства по договору

- 2) определены права сторон в отношении товаров и услуг

- 3) определены условия оплаты

- 4) договор должен иметь коммерческое содержание

- 5) получение возмещения вероятно (покупатель способен и имеет намерение выплатить возмещение)

Требование в пункте 4 (п.4), чтобы договор имел коммерческое содержание, нужно для предотвращения искусственного завышения выручки. Без этого требования можно было бы передавать товары туда и обратно.

По сути, все перечисленные критерии требует от продавца оценить, является ли договор действительным и представляет ли собой реальную сделку. Оценка кредитного риска покупателя (п.5) также связана с оценкой действительности договора, поскольку сделка является реальной только в том случае, если покупатель способен и имеет намерение заплатить обещанное вознаграждение (have ability and intention to pay). Компании, как правило, заключают только такие договора, в которых вероятно, что они получат возмещение. А если нет, то такой договор будет фиктивной сделкой.

Договор с покупателем должен приводить к возникновению обеспеченных правовой защитой прав и обязательств. Договор не существует, если каждая сторона обладает правом расторгнуть договор в одностороннем порядке, не выполнив его, и без выплаты компенсации.

Можно предположить, что в данной задаче Каппа и покупатель оборудования заключили договор, для которого выполнены все критерии, перечисленные в стандарте МСФО 15: договор имеет коммерческое содержание, условия оплаты определены и получение возмещения Каппой весьма вероятно.

Шаг 2. Идентифицировать обязанности к исполнению.

Единицей учета для признания выручки является обязанность к исполнению (performance obligation). Этот термин в старом стандарте по выручке подразумевался, но точного определения не было. Я использую слово обязанность как перевод английского слова obligation, потому что именно этот термин содержится в русском переводе МСФО 15. Слово obligation можно еще перевести как обязательство.

Обязанность к исполнению – это отличимый (distinct) товар или услуга, которую компания-продавец обещает передать покупателю.

По сути термин «отличимые товары» означает, что товар можно отделить от других товаров: продавец поставляет его отдельно, а покупатель может использовать его (=получить выгоду) отдельно от других товаров продавца. То же самое относится к услугам.

В стандарте написано гораздо больше по этому поводу (пункты стандарта 27-30), но здесь для простоты объяснения ограничимся этим.

Товары и услуги, которые не являются отличимыми, объединяются с другими обещанными в договоре товарами или услугами до тех пор, пока не будет получен пакет товаров или услуг, который будет являться отличимым. В некоторых случаях это приведет к тому, что организация будет учитывать все товары или услуги, обещанные по договору, в качестве одной обязанности к исполнению.

В нашем примере у Каппы две обязанности к исполнению:

- предоставить оборудование

- предоставить услуги по обслуживанию.

Это отличимые товар и услуга, так как покупатель может получить выгоду от товара или услуги в отдельности, ведь в задаче указана возможность продажи сервисного обслуживания Каппой без поставки оборудования (есть обособленная цена).

В IFRS 15 — передача контроля, в МСФО 18 — переход рисков и преимуществ владения

Выполнить обязанность к исполнению означает передать актив (товар или услугу) покупателю. Товар и услуги являются активами в момент их получения и использования (в случае услуг актив существует одно мгновение — потребляется сразу же). Актив передается, когда (или по мере того, как) покупатель получает контроль над таким активом.

Контроль над активом это:

- 1) способность определять способ использования актива

- 2) способность получать практически все оставшиеся выгоды от актива.

- 3) способность препятствовать получению выгод от актива другими сторонами.

ВАЖНО: согласно новому стандарту МСФО 15 выручка признается после передачи контроля от продавца покупателю. В МСФО 18 выручка признавалась при переходе рисков и преимуществ владения товаром.

Почему передача контроля, а не рисков и выгод как в старом стандарте по выручке?

Во что написано в Основах для выводов к МСФО 15 (Basis for Conclusions) BC.118 по этому поводу:

1) МСФО IFRS 15 определяет выручку как доход, возникающий в ходе обычной деятельности организации. Доход (см. определение) возникает из-за увеличения контрактного актива или уменьшения контрактного обязательства. А существующее определение актива в Концептуальных основах описывает актив как ресурс, контролируемый компанией. Следовательно, увеличение активов методологически более правильно связывать с передачей контроля.

Определение дохода в стандарте звучит так:

Доход* — увеличение экономических выгод в течение отчетного периода в форме поступлений или улучшения качества активов либо уменьшения величины обязательств, которые приводят к увеличению собственного капитала, не связанному с взносами участников капитала.

2) Иногда бывает трудно определить момент перехода рисков и выгод, если часть рисков и выгод остается у продавца (см. пункт 3 списка). Использование в этом случае критерия передачи контроля для признания выручки приводит к более обоснованным выводам.

3) Метод рисков и выгод может конфликтовать с концепцией обязательств к исполнению. Если товар требует последующего обслуживания продавцом, то часть рисков, связанных с товаром, остается у продавца. Основываясь на концепции перехода рисков и выгод, компания может прийти к выводу, что у неё есть только одна обязанность к исполнению: продажа товара вместе с сервисным обслуживанием. В этом случае выручка будет признана только после того, как все риски будут устранены. При применении концепции перехода контроля у продавца будут идентифицированы две обязанности: 1) поставка товара и 2) оказание услуги по сервисному обслуживанию. Эти обязанности к исполнению будут выполнены в разное время, и выручка будут признана соответствующим образом.

Шаг 3. Определить цену сделки.

Цена операции – это сумма возмещения в обмен на передачу обещанных товаров или услуг покупателю.

В самом простом случае сумма возмещения фиксирована и прямо указана в договоре, и выполнить этот шаг не составляет труда. Но, конечно, же в реальной жизни всё может быть гораздо сложнее. В стандарте МСФО 15 подробно рассматриваются следующие варианты усложнений:

- а) переменное возмещение;

- б) наличие значительного компонента финансирования в договоре

- в) неденежное возмещение;

- г) возмещение, подлежащее уплате покупателю

В нашем случае мы имеем переменное возмещение: сумма оплаты будет равна 800 000, 810 000 или 820 000 долларов в зависимости от срока оплаты.

Если говорить в общем, то сумма возмещения может варьироваться из-за предоставления скидок, возврата средств, кредитов, уступок в цене, стимулов, бонусов за результаты, штрафов или других аналогичных статей. Обещанное возмещение также может варьироваться, если право компании на возмещение зависит от наступления или ненаступления будущего события. Например, сумма возмещения будет переменной, если продукция продавалась с правом на возврат товара или если фиксированная сумма была обещана в качестве бонуса за результаты в случае завершения определенного этапа работ раньше срока.

Оценка переменного возмещения должна производиться одним из двух методов:

- Метод ожидаемой стоимости (The expected value) – ожидаемое возмещение, взвешенное с учетом вероятности возможных значений из диапазона.

- Метод наиболее вероятной величины (The most likely amount) — единственное наиболее вероятное значение ожидаемого возмещения из диапазона его возможных значений

Для оценки переменного возмещения компания должна использовать тот метод, который даст лучший прогноз суммы, на которую компания будет иметь право.

Важное замечание

Переменная часть возмещения включается в цену операции только в той сумме, которую не надо будет потом сторнировать (highly probable that a significant reversal of revenue will not occur). То есть, если компания-продавец точно уверена в сумме возмещения, эту сумму можно признать в качестве выручки. Остальную часть переменного возмещения можно будет признать только после разрешения неопределенности.

Информация из условия задачи позволяет использовать только второй метод — метод наиболее вероятной величины. Поскольку:

«Руководство «Каппы» считает, что с высокой долей вероятности покупатель сделает оплату по договору в январе 2016 года,»

то в таком случае, оценка возмещения равна 810,000 долларов. Именно эта сумма согласована с покупателем по условию задачи при оплате в январе 2016 года.

Шаг 4. Распределение цены сделки на обязательства к исполнению.

Распределение происходит на основании обособленных (stand alone) цен на товары или услуги. Если есть скидка, она может быть распределена либо на все обязательства пропорционально, либо только на некоторые обязательства.

Поскольку у Каппы две обязанности к исполнению, необходимо определить, сколько из 810,000 долларов приходится на каждую из них. Для этого нужно составить пропорцию:

- 810 х 700/840 = 675 — выручка по оборудованию

- 810 х 140/840 = 135 — общая сумма выручки по услугам

| Обязанность к исполнению | Обособленная цена продажи | Распределение цены сделки на обязанности к исполнению | Доля, % |

| Оборудование | 700,000 | 675,000 | 83,333 |

| Обслуживание | 140,000 | 135,000 | 16,667 |

| Итого | 840,000 | 810,000 | 100 |

Шаг 5. Признание выручки

Выручка должна признаваться или в течение времени, или в момент времени. Стандарт МСФО 15 определяет критерии признания выручки в течение времени. Если ни один из критериев не выполняется, то выручка признается в момент времени (т.е. сразу).

Компания передает контроль над товаром или услугой и признает выручку в течение периода, если удовлетворяется ЛЮБОЙ (ОДИН) из следующих критериев:

- покупатель одновременно получает и потребляет выгоды, по мере выполнения продавцом обязанности к исполнению (актив это услуга);

- продавцом создается или улучшается актив (например, незавершенное производство), над которым покупатель получает контроль по мере создания или улучшения этого актива (материальный актив);

- выполнение продавцом обязанности к исполнению а) не приводит к созданию актива, который он может использовать для альтернативных целей (перепродать другому покупателю), и при этом б) продавец имеет право на получение оплаты за выполненную к настоящему времени часть договорных работ.

Более подробно эта тема рассмотрена в статье про договора строительства (различия между МСФО 11 и IFRS 15).

В нашем примере выручка по сервисному обслуживанию должна признаваться в течение времени, так как выполняется первый критерий из перечисленных. А продажа оборудования должна признаваться сразу в момент передачи контроля покупателю.

Всю выручку от продажи оборудования Каппа признает 1 сентября 2015 года, так как на эту дату был передан контроль над оборудованием (станок доставлен на завод покупателя). Услуга по обслуживанию выполняется в течение двух лет, на отчетную дату должно быть признано 1/24 часть этой суммы.

Следовательно, Каппа сделает проводки в учете:

В момент передачи контроля над оборудованием:

- Дт Дебиторская задолженность Кт Выручка (товар) — 675,000

- Дт Дебиторская задолженность Кт Контрактное обязательство (услуга) — 135,000

30 сентября 2016 года будет признана 1/24 часть выручки по обслуживанию:

Дт Контрактное обязательство Кт Выручка — 5,625 (135,000/24 месяца = 5,625)

Выписки из финансовой отчетности Каппы

Отчет о финансовом положении на 30 сентября 2016 года

Дебиторская задолженность — 810,000

Контрактное обязательство — 129,375 = 135,000 — 5,625

Отчет о совокупном доходе за год, закончившийся 30 сентября 2016 года

Выручка по продаже оборудования — 675,000

Выручка по услугам — 5,625

Данная статья имеет обзорный характер, МСФО 15 гораздо детальнее описывает многие моменты учета выручки. Статьи на этом сайте имеют цель пробудить интерес к углубленному изучению МСФО, но, безусловно, не смогут заменить детального самостоятельного анализа положений стандартов. Если вы строите карьеру в области международных стандартов бухгалтерского учета, то, по большому счету, для этого необходимо читать оригинальные тексты МСФО на английском языке.

Другие статьи с объяснением положений IFRS 15 можно прочитать в рубрике «Новый стандарт по выручке МСФО IFRS 15».

- 1. Показатель EPS — формула расчёта. Базовая прибыль на акцию

- 2. Курсовые разницы — примеры расчета и проводки МСФО 21

- 3. Капитализация вклада — что это? Формула капитализации процентов: ежемесячно, ежедневно, непрерывно

- 4. Фондовые биржи — это место, где торгуют акциями и другими ценными бумагами

- 5. МСФО что это такое? Зачем они нужны российскому бухгалтеру?

ВЕСЕННЯЯ РАСПРОДАЖА!

Контрольная работа: Международные стандарты финансовой отчетности

1. Учет акционерного капитала и резервов

1.1 Учет акционерного капитала

Акционерный капитал – основной капитал акционерного общества, который образуется за счет эмиссии акций. Является уставным капиталом, так как его размер определяется уставом компании общества. Акционерный капитал называется еще номинальным и разрешенным капиталом.

Акционерный капитал АО представляет собой сумму вкладов участников, выделяемую для обеспечения уставной деятельности общества. Размер акционерного капитала определяется учредительными документами в соответствии с законодательством. С позиции норм гражданского права акционерный капитал определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов (ст. 90 ГК РФ). С экономической точки зрения акционерный капитал представляет собой имущество, т.е. экономические ресурсы предприятия на момент его создания. Доля участника в акционерном капитале общества рассчитывается по формуле:

Di=Cni: Ck х100%,

где:

Di – доля в акционерном капитале i-го участника общества

Cni – номинальная стоимость доли участника в акционерном капитале общества

Ck – стоимость акционерного капитала (зарегистрированного обществом).

Действительная стоимость доли участника общества соответствует части стоимости чистых активов общества, пропорционально его доле.

В качестве вклада в акционерный капитал может быть внесено имущество, как в денежной, так и в натуральной форме, а также имущественные либо иные права, имеющие денежную оценку. Взнос неденежных вкладов участниками в акционерный капитал общества требует оценки их стоимости независимыми экспертами. Если номинальная стоимость такого вклада превышает 200-кратный размер МРОТ, установленный ФЗ на дату представления документов для государственной регистрации общества, то такая оценка является обязательной.