Содержание

Корректировка или исправление?

|

Постановлением введен не только новый бланк счета-фактуры, но и его корректировочный вариант. Данное изменение вызвало немало вопросов у плательщиков НДС о том, когда следует использовать исправленный счет-фактуру, а когда корректировочный.

Корректировочный счет-фактура (КСФ) представляет собой самостоятельный документ, который заполняется в виде дополнения к ошибочному при изменении параметров, от которых зависит конечная стоимость товара, а, следовательно, и величина НДС. Меняться могут ценовые и количественные показатели, влияющие на размер налога. Внесение корректировок выполняется при взаимном согласии покупателя и продавца. Первоначальный счет-фактура не уничтожается, а корректировочный бланк ссылается на номер и дату составления изначального документа.

Исправленный счет-фактура (ИСФ) не имеет самостоятельной формы, оформляется в таком же виде, как и ранее выписанный документ. Его номер совпадает с номером основного счета-фактуры, число выписки также берется из первоначального бланка. В строку 1а при этом вносится порядковый номер исправления (начиная с первого и далее по нарастающей в зависимости от количества исправлений). ИСФ составляется вместо исходного счета-фактуры, полностью его заменяя.

ИСФ целесообразно использовать, когда установленная ошибка носит технический, случайный характер – опечатка, неправильно указанная цена по невнимательности, арифметическая ошибка.

При выписке исправленного документа исходный счет-фактуру уничтожать не нужно.

Основания для применения корректировки и исправления

| Корректировочный счет-фактура | Исправленный счет-фактура |

| Изменение цены товара по согласованию покупателя и продавца | Опечатки в указании цены, стоимости |

| Осознанное изменение количества товара | Неправильно внесенные реквизиты участвующих сторон (продавец, покупатель, грузоотправитель, грузополучатель) |

| Недостача, излишки | Ошибка в указании даты, допущенная по невнимательности |

| Возврат товара ненадлежащего качества | Некорректное отражение наименований позиций |

| Утилизация брака покупателем | Неправильная ставка НДС |

| Незаполненные обязательные строки – не указана валюта, страна, номер таможенной декларации (если того требует ситуация) | |

| Неверно посчитанный налог или стоимость позиций | |

| Неправильно указанное количество позиций, единиц товара |

Примеры оформления исправленного счета-фактуры

- Продавец выставляет счет-фактуру, согласно которому, покупатель получает 100 единиц товара общей стоимостью 118000 руб. с НДС. Фактически поступило 90 единиц товара. Нужно ли составлять ИСФ?

Покупатель принял товар в большем количестве, чем значится в документах. НДС также направлен к вычету в повышенном размере. Чтобы вычет соответствовал стоимости фактически полученного товара, счет-фактура нужно изменить. Так как данная ошибка не является технической, а вызвана излишками, решение об изменении количества в документах стороны согласовали, то должен быть оформлен корректировочный документ, исправленный счет-фактуру составлять не нужно.

- Продавец выставляет счет-фактуру, согласно которому, покупатель получает 100 единиц товара по цене 1000 руб. без НДС, указана ставка НДС 18% и общая стоимость с НДС – 100000 руб.

В данном примере – арифметическая ошибка, в общей стоимости не учтен НДС по невнимательности бухгалтера. Продавцу следует повторно выписать ИСФ за тем же номером, в котором заполняется строка 1а – указывается номер исправления, а в графе «стоимость товара» будет учтен НДС.

- Продавец предоставляет счет-фактуру, в котором наименование продавца начинается не с прописной буквы, а со строчной. Нужно ли оформлять исправленный документ?

Так как данная ошибка не мешает правильно идентифицировать продавца, то оформлять ИСФ не нужно.

- При заполнении счета-фактуры поставщик не заполнил графу 2 в таблице «код единицы измерения». Нужно ли покупателю требовать исправленный документ?

Данная процедура не требуется, так как отсутствие этого показателя не помешает налоговому органу распознать реквизиты участвующих лиц, стоимость и НДС к возмещению.

Отражение исправления в книгах покупок и продаж

Исправление в том же квартале

Действия продавца:

- Неправильный документ подлежит внесению в книгу продаж второй раз, при этом данные в графы с 13а по 19 указываются со знаком «-«, этой процедурой аннулируется ранее зарегистрированный счет-фактура, содержащий ошибочные данные;

- ИСФ регистрируется обычным образом в этом же квартале.

Действия покупателя:

- Неверный бланк вносится в книгу покупок второй раз, при этом данные граф 15 и 16 указываются со знаком «-«, таким образом аннулируется ошибочный счет-фактура;

- Исправленный документ повторно регистрируется в этом же квартале.

Исправление в другом квартале

Действия продавца:

- Создается дополнительный лист, относящийся к тому кварталу, в котором был подготовлен исходный счет-фактура.

- В этом листе книги покупок делается отрицательная регистрационная запись об ошибочном документе;

- Здесь же регистрируется исправленный бланк.

Действия покупателя:

- Аналогичный образом формируется дополнительный лист к тому кварталу, в котором сформирован первоначальный счет-фактура.

- В этом листе делается отрицательная регистрационная запись об ошибочном документе;

- ИСФ следует зарегистрировать уже в другом квартале книги покупок, в котором он и получен.

Оцените качество статьи. Мы хотим стать лучше для вас:

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

>Работа с исправительными счетами-фактуры

Отдельные вопросы по работе с исправительными счетами-фактуры

1. Порядок внесения исправлений в счета-фактуры

1. Порядок внесения исправлений в счета-фактуры

Постановлением N 1137 предусмотрен порядок исправления счетов-фактур, в том числе исправляться могут и корректировочные счета-фактуры. Исправления вносятся путем составления новых экземпляров счетов-фактур, т. е. выставляются новые экземпляры счетов-фактур с внесенными изменениями (абз. 2 п. 7 Правил заполнения счетов-фактур, п. 6 Правил заполнения корректировочного счета-фактуры).

Исправления в счета-фактуры, составленные до даты вступления в силу Постановления № 1137, вносятся продавцом в порядке, установленном на дату составления таких счетов-фактур (ст. 2 Постановления № 1137).

2. Когда необходимо вносить исправления в счета-фактуры

Исправления вносятся если:

- Стоимость поменялась по причине:

- — технической ошибки, которая возникла в результате неправильного ввода цены или количества отгруженного товара, выполненных работ, оказанных услуг;

- — арифметической ошибки.

- Итоговая цена партии товаров определяется после отгрузки на основании котировок.

В данном случае необходимо внести исправления в «отгрузочный» счет-фактуру, составленный с указанием плановых цен, поскольку расчет цены товаров не изменяется (Письмо Минфина России от 01.12.2011 N 03-07-09/45).

Исправительные счета-фактуры выставляются так же, если в них обнаружены ошибки, которые не позволяют налоговым органам идентифицировать (п. 7 Правил заполнения счета-фактуры, п. 6 Правил заполнения корректировочного счета-фактуры) следующие реквизиты:

- — продавец, его адрес, ИНН;

- — покупатель, его адрес, ИНН;

- — наименование товаров (работ, услуг), имущественных прав и их стоимость;

- — налоговая ставка;

- — сумма НДС.

Внимание: Если вносятся исправления в счет-фактуру, к которому был составлен корректировочный счет-фактура (или несколько таких счетов-фактур), то в данном случае исправительный счета-фактура составляется без учета изменений, указанных в корректировочных счетах-фактурах (абз. 1 п. 7 Правил заполнения счета-фактуры).

3. Правила заполнения исправительного счета-фактуры

В новом (исправленном) экземпляре счета-фактуры указывается:

- в строке 1а порядковый номер исправления и дата исправления (пп. «б» п. 1, абз. 3 п. 7 Правил заполнения счета-фактуры, п. 6 Правил заполнения корректировочного счета-фактуры).

- в строке 1 (для корректировочного счета-фактуры — в строке 1б) нужно указать данные первоначального экземпляра (номер и дату) (абз. 3 п. 7 Правил заполнения счета-фактуры, п. 6 Правил заполнения корректировочного счета-фактуры).

В остальных строках и табличной части указываются данные с новыми правильными значениями.

4. Кто подписывает исправительный счет-фактуру.

Исправительный счет-фактуру подписывают руководитель и главный бухгалтер организации (иные уполномоченные лица), действующие на дату выставления исправительного счет-фактуры, или индивидуальный предприниматель, который также указывает реквизиты свидетельства о регистрации в качестве ИП (абз. 5 п. 7 Правил заполнения счета-фактуры, абз. 3 п. 6 Правил заполнения корректировочного счета-фактуры).

При составлении организацией счета-фактуры в электронном виде показатель «Главный бухгалтер или иное уполномоченное лицо» не формируется (п. 8 Правил заполнения счета-фактуры, п. 7 Правил заполнения корректировочного счета-фактуры).

5. Порядок регистрации исправительного счет-фактуры в книге покупок и продаж

ВНИМАНИЕ! Для отражения в книге покупок, продаж для покупателя и для продавца не имеет значения увеличилась или уменьшилась сумма НДС по исправительному счету-фактуре.

Изменение в текущем налоговом периоде:

- Покупатель: в книге покупок текущего налогового периода аннулирует счет-фактуру. Для этого счет-фактура еще раз регистрируется, но только в графах 4 — 9 указывается значение со знаком «минус». Затем исправленный счет-фактура регистрируется покупателем в обычном порядке.

- Продавец: в книге продаж текущего налогового периода аннулирует счет-фактуру. Для этого счет-фактура еще раз регистрируется, только в графах 4 — 9 указывается значение со знаком «минус». Затем исправленный счет-фактура регистрируется продавцом в обычном порядке.

Согласно абз. 2 п. 1.1. ст. 172 НК РФ при получении счета-фактуры покупателем от продавца товаров (работ, услуг), имущественных прав после завершения налогового периода, в котором эти товары (работы, услуги), имущественные права приняты на учет, но до установленного статьей 174 настоящего Кодекса срока представления налоговой декларации за указанный налоговый период покупатель вправе принять к вычету сумму налога в отношении таких товаров (работ, услуг), имущественных прав с того налогового периода, в котором указанные товары (работы, услуги), имущественные права были приняты на учет.

Изменения в прошлых налоговых периодах:

Покупатель:

- 1) в дополнительном листе к книге покупок за исправляемый налоговый период аннулирует счет-фактуру (абз. 2 п. 9 Правил ведения книги покупок). Необходимо подать уточненную декларацию по НДС за исправляемый налоговый период и доплатить НДС в бюджет.

- 2) Регистрирует исправленный счет-фактуру в Книге покупок, составленной за период, в котором сделано исправление (по мере возникновения права на налоговые вычеты с указанием в графах 15 — 16 Книги покупок положительных значений). Таким образом, при обнаружении ошибки в счете-фактуре позже текущего налогового периода, покупатель оказывается в невыгодной для него ситуации. Ведь, в том квартале, где он заявил вычет по этому счету-фактуре, при обнаружении ошибки он теряет право на этот вычет, а это приводит к доплате НДС и уплате пени. Особенно это имеет значение, если сумма НДС по этому счету-фактуре была достаточно большой. Далее может получиться так, что вычет уже по исправительной счет-фактуре может привести к сумме НДС к возмещению по декларации за налоговый период получения такого исправленного счета-фактуры, а, следовательно, к камеральной проверке.

Продавец:

- 1) в дополнительном листе к книге продаж за исправляемый налоговый период аннулирует счет-фактуру (п. 11 Правил ведения книги продаж).

- 2) регистрирует исправленный счет-фактуру в дополнительном листе Книги продаж за период, в котором был выставлен первоначальный счет-фактура. Необходимо подать уточненную декларацию по НДС за исправляемый налоговый период.

6. Порядок сдачи уточненной декларации по НДС

На титульном листе уточненной декларации заполняется поле «Номер корректировки». Если уточненная декларация подается впервые, то указывается цифра 1, если второй раз — 2 и т.д.

В разделах 8–12 декларации заполняем строку 001 «Признак актуальности ранее представленных сведений». В строке 001 надо указывается значение 0 или 1. Цифра 0 означает, что компания вносит исправления в раздел. Если компания указывает 1, то данные раздела верны и не изменяются.

Уточнять декларацию можно двумя способами (этот порядок описан в Письме ФНС России от 21.03.16 г. № СД-4-3/4581@):

Первый — поставить признак 0 в соответствующем разделе (8 или 9) и перенести все сведения из первичной декларации, как они были сданы

Второй — поставить признак 1 в соответствующем разделе (8 или 9), а остальные строки раздела не заполнять.

Второй вариант получается удобнее и размер файла меньше.

Таким образом по второму варианту получается:

Компания исправляет ошибку в книге покупок. На основании дополнительного листа к книге покупок программа сформирует приложение 1 к разделу 8. В строке 001 этого приложения надо поставить 0, а в разделе 8 по этой же строке — 1, при этом остальные строки раздела 8 оставляются пустыми.

Компания исправляет ошибку в книге продаж. На основании дополнительного листа к книге продаж программа сформирует приложение 1 к разделу 9 декларации. В строке 001 приложения 1 нужно указать значение 0, а в разделе 9 — 1, при этом остальные строки в разделе 9 оставляются пустыми.

Исправление ошибок в журнале учета счетов-фактур

При обнаружении ошибок в журнале учета счетов-фактур организация заново отправляет все данные из журнала учета. Если ошибка обнаружилась в части 1 журнала, то есть в списке выставленных счетов-фактур, то компания отправит в уточненной декларации весь раздел 10, а если в части 2 журнала, то есть в списке полученных счетов-фактур, то весь раздел 11. В строке 001 необходимо указать значение 0.

Правила ведения журнала учета счетов-фактур, утвержденные постановлением Правительства РФ от 26 декабря 2011 г. № 1137, не предусматривают, чтобы компания составляла дополнительные листы к нему. ФНС России рекомендует исправлять журнал путем добавления в журнал учета за отчетный квартал новую строку, в которой аннулировать неправильные показатели. Стоимость товаров и сумму налога указать со знаком «минус». Затем в следующей строке отразить правильные данные.

Исправление ошибок в бухгалтерском учете, связанных с неверным отражением данных по счетам-фактурам

Если в налоговом учете стоимостные данные из счета-фактуры поставщика введены неверно и завышены, можно аннулировать первоначальную запись в дополнительном листе книги покупок, указав стоимостные данные со знаком «минус». В следующей строке дополнительного листа указать правильные данные, сформировать приложение 1 к разделу 8, указав в строке 001 значение 0, а в разделах 8 и 9 в этой строке указать 1. До сдачи уточненной декларации доплатить налог и пени.

Если в налоговом учете стоимостные данные из счета-фактуры поставщика введены неверно и занижены, можно дозаявить вычет по НДС в книге покупок последующих отчетных периодов.

Если в налоговом учете возникла ошибка, не связанная со стоимостными показателями счет-фактуры (например, ИНН поставщика введен не верно):

- 1) можно аннулировать первоначальную запись в дополнительном листе книги покупок, указав стоимостные данные со знаком «минус», в следующей строке дополнительного листа указать правильные данные. Сформировать приложение 1 к разделу 8, указав в строке 001 значение 0, в разделах 8 и 9 в этой строке указать 1;

- 2) не исправлять ошибку, так как она не влияет на сумму НДС. Если ошибку выявит ФНС и запросит пояснения, то правильные значения можно направить в виде таблицы.

Ответ на требование о предоставлении пояснений

Если компанией получено требование о предоставлении пояснений, то в ответ нужно выслать квитанцию о получении. Срок — шесть рабочих дней с даты, когда требование отправила ФНС (п. 5.1 ст. 23 НК РФ). В требовании будет таблица с теми записями из книги продаж, книги покупок или журнала учета счетов-фактур, которые ФНС посчитало ошибочными (письмо ФНС России от 7 апреля 2015 г. № ЕД-4-15/5752). Помимо этого в требовании будет код возможной ошибки:

- — в вашей декларации есть запись по счету-фактуре, а у контрагента аналогичной записи нет,

- — в вашей декларации расходятся между собой данные из книги покупок и книги продаж,

- — у компании-посредника в журнале учета счетов-фактур данные о полученных счетах-фактурах расходятся с данными о выставленных счетах-фактурах,

- — ФНС требуют пояснить показатель какой-то конкретной графы в книге покупок, книге продаж или журнале учета счетов-фактур. Номер этой графы будет приведен после кода ошибки в квадратных скобках. Например, так: 4 .

Направить пояснения необходимо в течение пяти рабочих дней (п. 3 ст. 88 НК РФ). Этот срок считается со следующего дня после отправки компанией квитанции о приемке требования. Пояснения можно составить в табличной форме, которая разработана ФНС и приведена на сайте nalog.ru в разделе «НДС 2015».

В этой форме две таблицы. Таблицу 1 надо заполнить, если компания хочет сообщить, что ошибки в декларации нет. В этой таблице нужно привести без изменений запись из книги продаж, книги покупок или журнала учета счетов-фактур, которая содержится в требовании.

Таблицу 2 надо заполнить, если компания согласна с тем, что у нее в декларации ошибка. В строке «Расхождение» нужно указать без изменений те записи, которые требуют исправления. А в строке «Пояснения» привести правильные данные. Эту строку можно заполнить только в тех графах, которые компания решила исправить.

Если компания обнаруживает ошибку, влияющую только на сумму налога, то необходимо сдать уточненную декларацию, табличную форму пояснений сдавать не нужно.

Налоговый аудит от 12 000 P

Новый перечень объектов, подлежащих налогообложению по кадастровой стоимости в г. Москве

Правительство г. Москвы установило новый перечень постановлением № 1425-ПП от 27 ноября 2018 г.

Обязательный и инициативный аудит

Услуга обязательного и инициативного аудита для организаций всех форм собственности. Работаем более 20-ти лет, специалисты имеют широкий опыт.

Начинаем серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Сегодня рассмотрим тему: «Исправленный счет-фактура».

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим.

Немного теории

В отличие от корректировочного счета-фактуры, исправленный счет-фактура используется для исправления ошибок, допущенных при заполнении первичного счета-фактуры.

Исправления вносятся только в тех случаях, когда обнаружены именно ошибки заполнения, например:

- опечатки,

- неверные реквизиты,

- перепутаны налоговые ставки.

Исправленный счет-фактура составляется продавцом в 2 экземплярах, один из которых остаётся у него, а второй передаётся покупателю.

Номер и дата исправленного счета-фактуры полностью совпадают с первичным документом, но в нём дополнительно указывается номер и дата исправления.

Нумерация исправлений ведётся в пределах первичного счета-фактуры от 1 и до бесконечности.

Рассмотрим возможные ситуации на примерах.

Исправление на стороне продавца

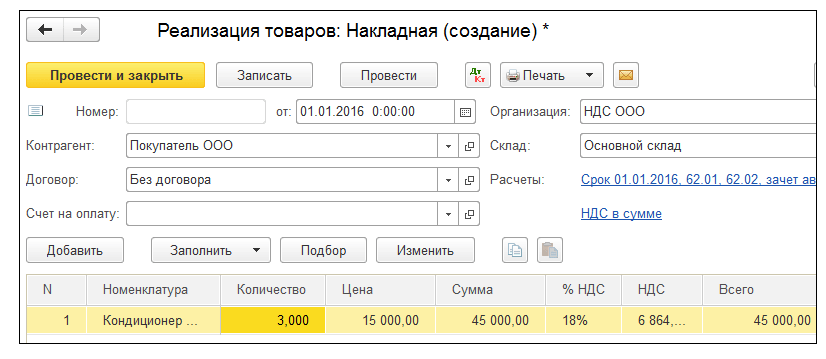

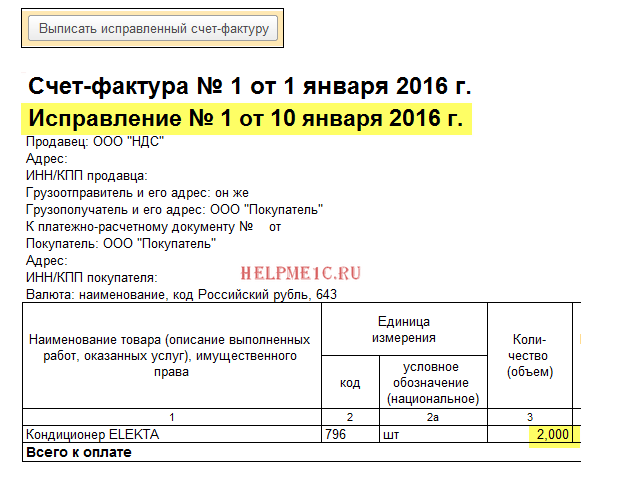

01.01.2016 мы (ООО «НДС») отгрузили ООО «Покупатель» 2 кондиционера по цене 15 000 рублей каждый (включая НДС).

При этом мы выставили покупателю первичный счет-фактуру №1 от 01.01.2016, в котором допустили опечатку, указав вместо двух 3 кондиционера.

Выставляем первичный счет-фактуру

Заходим в раздел «Продажи» пункт «Реализация (акты, накладные)»:

Создаём и заполняем новый документ «Реализация (товары)»:

Проводим его, а затем выписываем счет-фактуру (кнопка внизу документа):

Ошибку обнаружили в том же налоговом периоде (у продавца)

Свою ошибку мы обнаружили 10 января, выставив покупателю исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 10.01.2016).

Выставляем исправленный счет-фактуру в том же налоговом периоде (у продавца)

Снова заходим в раздел «Продажи» пункт «Реализация (акты, накладные)»:

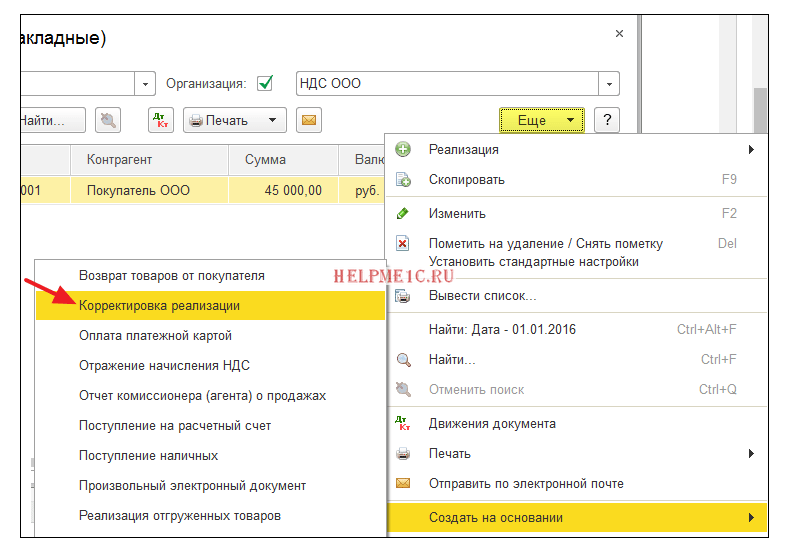

Выделяем созданную ранее реализацию левой кнопкой мыши, а затем выбираем пункт «Создать на основании» (может быть скрыта в пункте «Ещё») и далее пункт «Корректировка реализации»:

Заполняем корректировку реализации:

При этом обратите внимание на несколько моментов:

- Вид операции «Исправление в первичных документах».

- Исправление №1 от 10.01.2016.

- Количество 2.

Проводим документ и выставляем исправленный счет-фактура (кнопка внизу документа):

Смотрим книгу продаж в том же налоговом периоде (у продавца)

Формируем книгу продаж за 1 квартал:

И видим, что первичный счет-фактура аннулирован (методом сторно):

Исправленный счет-фактура попал в книгу продаж:

При этом там же указаны номер и дата исправления:

Ошибку обнаружили в другом налоговом периоде (у продавца)

Свою ошибку мы обнаружили 01 апреля, выставив покупателю исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 01.04.2016).

Выставляем исправленный счет-фактуру по той же схеме (как и выше), только датой 01.04.2016:

В этом случае (выставление исправленного счета-фактуры в другом налоговом периоде) исправление вносится через дополнительный лист книги продаж 1 квартала.

Открываем книгу продаж за 1 квартал:

Нажимаем в ней «Показать настройки»:

Отмечаем галку «Формировать дополнительные листы» за текущий период:

Формируем книгу продаж и вместо основного раздела указываем «Дополнительный лист за 1 квартал 2016 года»:

Вот аннулирование первичного счета-фактуры:

А вот исправленный счет-фактура с указанием номера и даты исправления:

Исправление на стороне покупателя

01.01.2016 мы (ООО «НДС») получили от ООО «Поставщик» 2 кондиционера по цене 15 000 рублей каждый (включая НДС).

При этом мы получили первичный счет-фактуру №1 от 01.01.2016, в котором была допущена опечатка (указано 3 кондиционера вместо 2).

Заносим первичный счет-фактуру

Заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Создаем и заполняем новый документ «Поступление (товары)»:

Регистрируем первичный счет-фактуру внизу документа:

Ошибку обнаружили в том же налоговом периоде (у покупателя)

Свою ошибку продавец обнаружил 10 января, выставив нам (покупателю) исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 10.01.2016).

Заносим исправленный счет-фактуру в том же налоговом периоде (у покупателя)

Снова заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Выделяем созданное ранее поступление левой кнопкой мыши, а затем выбираем пункт «Создать на основании» (может быть скрыта в пункте «Ещё») и далее пункт «Корректировка поступления»:

Заполняем корректировку поступления следующим образом:

На закладке «Товары» указываем верное количество:

Проводим документ и регистрируем исправленный счет-фактуру:

Делаем запись в книгу покупок в том же налоговом периоде (у покупателя)

Заходим в раздел «Операции» пункт «Помощник по учету НДС»:

Указываем период «1 квартал» а затем открываем формирование записей книги покупок:

Нажимаем кнопку «Заполнить документ»:

Закладка «Приобретенные ценности» автоматически заполнятся нашим поступлением, с указание даты получения счет-фактуры 10.01.2016 (дата исправления):

Проводим документ, а затем формируем книгу покупок за 1 квартал:

Первичный счет-фактура аннулирован, новый (исправленный) счет-фактура внесен.

Ошибку обнаружили в другом налоговом периоде (у покупателя)

Свою ошибку продавец обнаружил 01 апреля, выставив нам (покупателю) исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 01.04.2016).

Заносим исправленный счет-фактуру по той же схеме (как и выше), только датой 01.04.2016:

В этом случае аннулирование первичного счета-фактуры производится через дополнительный лист книги покупок за 1 квартал:

А исправленный счет-фактура вносится в книгу покупок 2 квартала через записи в книгу покупок.

Для этого открываем «Помощник по учету НДС» за 2 квартал:

И открываем операцию «Формирование записей книги покупок»:

В открывшейся форме нажимаем кнопку «Заполнить документ»:

Закладка «Приобретенные ценности» автоматически заполнилась исправленным счетом-фактурой от 01.04.2016:

Проводим документ, а затем формируем книгу покупок за 2 квартал:

Исправленный счет-фактура занесен в книгу покупок 2 квартала.

Мы молодцы, на этом всё :-).